পর্যাপ্ত স্বাস্থ্য কভারের প্রয়োজনীয়তা অনেকেরই হারিয়ে যায় না৷ যাইহোক, আপনার প্রয়োজনীয়তার সাথে মানানসই একটি স্বাস্থ্য বীমা পরিকল্পনা নির্বাচন করা অনেক লোকের কাছে ভয়ঙ্কর বলে মনে হয়। আপনি একটি স্বাস্থ্য বীমা নির্বাচন করার আগে বিবেচনা করা অনেক পরামিতি আছে. শুধু তাই নয়, স্বাস্থ্য বীমা প্ল্যানগুলি অনেকগুলি ভেরিয়েন্টে আসে যেমন ব্যক্তিগত, পারিবারিক ফ্লোটার, টপ আপ, সুপার টপ আপ ইত্যাদি। বিবেচনা করা সবচেয়ে গুরুত্বপূর্ণ পরামিতিগুলির মধ্যে একটি হল উপ-সীমা। এই পোস্টে, আমরা রুম ভাড়ার ক্যাপের ভূমিকা নিয়ে আলোচনা করেছি, বীমা দাবির সময় এক ধরনের উপ-সীমা।

নাম থেকে বোঝা যায়, সামগ্রিক বিমাকৃত অর্থের মধ্যে, বীমা কোম্পানি একটি নির্দিষ্ট খরচ শুধুমাত্র একটি নির্দিষ্ট সীমা পর্যন্ত কভার করে। উদাহরণ স্বরূপ, যদিও বীমার পরিমাণ 5 লাখ টাকা, পলিসিটি শুধুমাত্র 50,000 টাকার একটি নির্দিষ্ট অসুস্থতার জন্য চিকিত্সা কভার করতে পারে৷ আপনি যদি এই ধরনের অসুস্থতা বা পদ্ধতির জন্য হাসপাতালে ভর্তির জন্য 65,000 টাকা খরচ করেন, তাহলে আপনাকে আপনার নিজের পকেট থেকে 15,000 টাকা দিতে হবে।

উপ-সীমা যে কোনো উপায়ে গঠন করা যেতে পারে। এই বিষয়ে IRDA এর কোন নির্দিষ্ট নির্দেশিকা নেই। প্ল্যানে কোনো উপ-সীমা আছে কিনা তা বোঝার জন্য আপনাকে অবশ্যই স্বাস্থ্য কভার পরিকল্পনার শর্তাবলী পড়তে হবে। এই উপ-সীমাগুলির সাথে, বীমাকারী একটি নির্দিষ্ট পরিমাণে তার দায়বদ্ধতা সীমিত করতে পারে।

অতএব, উপ-সীমা সহ স্বাস্থ্য বীমা প্ল্যানগুলি কোনও উপ-সীমা ছাড়ার তুলনায় সস্তা হতে পারে৷

স্বাস্থ্য বীমা পরিকল্পনার সবচেয়ে গুরুত্বপূর্ণ উপ-সীমাগুলির মধ্যে একটি হল রুম ভাড়ার ক্যাপ৷ এই ক্যাপ দিয়ে, বীমা কোম্পানি প্রতিদিন রুম ভাড়ার উপর তার দায়বদ্ধতা ক্যাপ করে।

আপনি যে রুম নিয়েছেন তার সাথে হাসপাতালের চার্জ যুক্ত। একটি শেয়ার্ড রুমে ডাক্তারের ভিজিট করতে আপনার খরচ হবে 1,000 টাকা। যাইহোক, যদি আপনি একটি প্রাইভেট রুম নিয়ে থাকেন, তবে একই ডাক্তারের কাছে ভিজিট করার জন্য প্রতি ভিজিটে 2,000 টাকা চার্জ করা হবে। এটার কোন মানে হয় না কিন্তু এটা এমনই।

একটি সাধারণ এক্স-রে যার জন্য একটি শেয়ার্ড রুমের জন্য 500 টাকা খরচ হয় যদি আপনি ব্যক্তিগত রুম নিয়ে থাকেন তাহলে 1000 টাকা খরচ হতে পারে৷ আপনাকে একই এক্স-রে রুমে যেতে হবে এবং একই মেশিনের সামনে দাঁড়াতে হবে কিন্তু চার্জ আলাদা।

আপাতদৃষ্টিতে, হাসপাতালগুলি আপনার অর্থ প্রদানের ক্ষমতার ভিত্তিতে আপনাকে চার্জ করে৷

যেহেতু চার্জগুলি রুমের প্রকার বা রুম ভাড়ার সাথে যুক্ত, তাই আপনি যদি আরও ভাল বাসস্থান চয়ন করেন তবে একই চিকিত্সার জন্য আপনার মেডিকেল বিল বেশি হবে৷

যদি আপনার স্বাস্থ্য কভারেজ উপ-সীমা ছাড়া হয়, তাহলে বীমাকারীর তেমন কিছু করার নেই। এটি তার সমস্ত খরচের জন্য দিতে হবে৷

তবে, যদি আপনার বীমা পরিকল্পনার উপ-সীমা থাকে, তাহলে অবাক হওয়ার জন্য প্রস্তুত থাকুন৷ এই ক্ষেত্রে, যদি প্রতিদিনের রুম ভাড়া নির্ধারিত উপ-সীমা (ক্যাপ) অতিক্রম করে, তবে বীমা শুধুমাত্র প্রকৃত ভাড়ার উপ-সীমার অনুপাতে চার্জ প্রদান করবে।

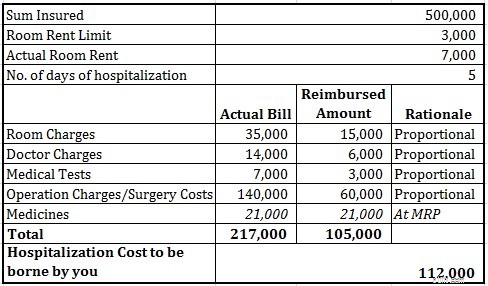

ধরুন আপনার স্বাস্থ্য পরিকল্পনায় রুম ভাড়ার ক্যাপ (বা উপ-সীমা) প্রতিদিন 3,000 টাকা এবং প্রকৃত রুম ভাড়া হল 7,000 টাকা৷ আপনি 4 দিনের জন্য হাসপাতালে ভর্তি হন এবং আপনার বিল 1 লাখ টাকা হয়। আপনি হয়তো মনে করতে পারেন যে বীমা কোম্পানি অতিরিক্ত রুম ভাড়া বাদে সব কিছু দেবে যেমন 1 লাখ – 4, 000 * 4 দিন =84,000 টাকা। আচ্ছা, ব্যাপারটা এমন নয়।

প্রতিদানের পরিমাণ হবে মাত্র 1 লক্ষ টাকা * 3000/7000 =Rs 42,857৷ যদিও আপনার মোট কভার 5 লক্ষ টাকা ছিল, এটা কোন ব্যাপার না যেহেতু ফেরত দেওয়া অর্থ উপ-সীমা এবং প্রকৃত রুম ভাড়ার অনুপাতে হবে। এটি অবশ্যই এমন একজনের জন্য একটি ধাক্কা হবে যারা সচেতন নয়৷

সাধারণত, এটি হাসপাতালের পরিষেবার জন্য করা হয়৷ রুম ভাড়া নির্বিশেষে ঔষধ MRP-তে পরিশোধ করা হয়।

অনুগ্রহ করে মনে রাখবেন যে ওষুধের প্রতিদানের খরচ প্রকৃত খরচের সমান। আপনাকে আপনার নিজের পকেট থেকে 1.12 লাখ টাকা দিতে হবে।

৷

অনুগ্রহ করে মনে রাখবেন ওষুধের জন্য যে খরচ পরিশোধ করা হবে তা প্রকৃত খরচের সমান। আপনাকে আপনার নিজের পকেট থেকে 1.12 লাখ টাকা দিতে হবে।

রুমের ভাড়ার উপর একটি ক্যাপ আছে এমন প্ল্যান কেনা এড়িয়ে চলুন।

আপনার যদি ইতিমধ্যেই রুম ভাড়া সাব-লিমিট সহ একটি প্ল্যান থাকে, তাহলে আপনি ধারাবাহিকতা সুবিধা (অপেক্ষার সময়কাল) বজায় রেখে উপ-সীমা ছাড়াই একটি নতুন প্ল্যানে পোর্ট করতে পারেন।

তবে, সকলেই উপ-সীমা ছাড়া স্বাস্থ্য বীমা পরিকল্পনা বহন করতে পারে না৷ সেই ক্ষেত্রে, আপনি উপ-সীমা সহ একটি প্ল্যান কিনতে পারেন। পরিকল্পনা চূড়ান্ত করার আগে, আশেপাশের হাসপাতাল বা আপনি যেখানে চিকিৎসা নিতে চান সেই হাসপাতালের রুম ভাড়া সম্পর্কে ধারণা নেওয়ার চেষ্টা করুন। পরবর্তীকালে, এমন একটি পরিকল্পনা নিন যেখানে সেই হাসপাতালের পছন্দের রুম নেওয়ার জন্য রুম ভাড়ার ক্যাপ যথেষ্ট।

কখনও কখনও, আপনার হাত জোর করাও হতে পারে৷ যদিও আপনি একটি শেয়ার্ড বা একটি সস্তা রুমের জন্য যেতে চান, এটি উপলব্ধ নাও হতে পারে। সেক্ষেত্রে আপনাকে একটি প্রাইভেট রুম বেছে নিতে হবে বা অন্য হাসপাতালে চিকিৎসা নিতে হবে। জরুরী ক্ষেত্রে, এটি একটি বিকল্প নয়। আপনি যা পাওয়া যায় তা নিয়ে যান।

সুতরাং, আপনার সামর্থ্য থাকলে, উপ-সীমা ছাড়াই একটি পরিকল্পনা নিন। যদি না পারেন, সচেতন থাকুন এবং প্রস্তুত থাকুন।

একটি স্বাস্থ্য বীমা পরিকল্পনা কেনার জন্য ট্যাক্স সুবিধাগুলি

কম প্রিমিয়ামে উচ্চ কভার পেতে এই স্মার্ট স্বাস্থ্য বীমা কৌশলটি ব্যবহার করুন

আপনার যদি দুটি স্বাস্থ্য বীমা পলিসি থাকে তাহলে কীভাবে দাবি নিষ্পত্তি করা হয়?

ব্যক্তিগত স্বাস্থ্য বীমা পরিকল্পনা বনাম. ফ্যামিলি ফ্লোটার

টপ-আপ এবং সুপার টপ-আপ স্বাস্থ্য বীমা পরিকল্পনা কি?

কিভাবে স্বাস্থ্য বীমা কোম্পানি সহজেই গ্রাহকদের প্রতারণা করতে পারে?

স্বাস্থ্য বীমা পরিকল্পনা আপনাকে অবশ্যই এড়াতে হবে

আপনার স্বাস্থ্য বীমা পরিকল্পনার অধীনে শীর্ষ 10টি বর্জন

আপনার কি ক্রিটিক্যাল ইলনেস প্ল্যান কেনা উচিত?

আপনার কি মাতৃত্বকালীন সুবিধা সহ একটি স্বাস্থ্য বীমা পরিকল্পনা কেনা উচিত?

আপনার কি রিস্টোর/রিফিল বেনিফিট সহ একটি স্বাস্থ্য বীমা পরিকল্পনা কেনা উচিত?

একটি হাসপাতাল নগদ বীমা পরিকল্পনা কি?

আপনি যদি আপনার প্রয়োজনের জন্য সবচেয়ে উপযুক্ত স্বাস্থ্য পরিকল্পনা খুঁজছেন, তাহলে আমাদের অফার বিভাগে যান।

ইমেজ ক্রেডিট:অ্যাড্রিয়ান ক্লার্ক, 2007। মূল ছবি এবং ব্যবহারের অধিকার সম্পর্কে তথ্য Flickr থেকে ডাউনলোড করা যেতে পারে।

পোস্টটি প্রথম নভেম্বর 2015 এ প্রকাশিত হয়েছিল এবং তারপর থেকে আপডেট করা হয়েছে৷