অধিকাংশ টার্ম লাইফ ইন্স্যুরেন্স প্ল্যান আপনাকে আপনার বেস প্ল্যানে গুরুতর অসুস্থতা রাইডার যোগ করার একটি বিকল্প দেয়৷ গুরুতর অসুস্থতার জন্য কভারেজ পেতে আপনাকে অতিরিক্ত প্রিমিয়াম দিতে হবে।

কিছু জীবন বীমা পরিকল্পনায় অন্তর্নির্মিত গুরুতর অসুস্থতার কভারেজ রয়েছে। আমরা একটি আগের পোস্টে এলআইসি জীবন শিরোমণি নিয়ে আলোচনা করেছি৷

৷এসবিআই লাইফ – পূর্ণ সুরক্ষা পরিকল্পনা এটা ভিন্ন. এটি গুরুতর অসুস্থতার কভারেজ (এবং জীবন কভারেজ হ্রাস) সহ একটি মেয়াদী বীমা পরিকল্পনা।

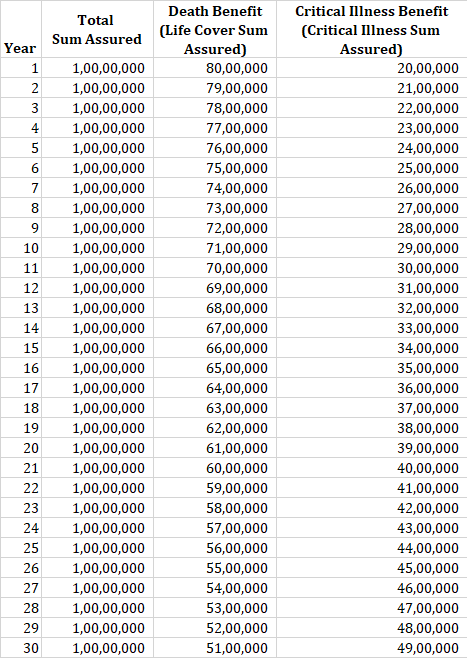

মোট বিমাকৃত রাশিকে 2 ভাগে ভাগ করা হয়েছে।

টোটাল সাম অ্যাসিওরড =লাইফ কভার অ্যাসিওরড + ক্রিটিক্যাল ইলনেস সাম অ্যাসিওরড

পলিসির মেয়াদে মোট বিমাকৃত রাশি স্থির থাকে৷ পলিসির মেয়াদে প্রিমিয়ামও স্থির থাকে।

তবে, লাইফ কভার সাম অ্যাসিওরড এবং ক্রিটিক্যাল ইলনেসের মধ্যে বিচ্ছেদ পলিসির মেয়াদে পরিবর্তিত হতে থাকে৷

পলিসিটি ডেথ বেনিফিট এবং ক্রিটিক্যাল ইলনেস বেনিফিটের মধ্যে 80:20 অনুপাত দিয়ে শুরু হয়৷

তবে, প্রতিটি পলিসি বছরের সাথে, গুরুতর অসুস্থতার বেনিফিট একটি নির্দিষ্ট পরিমাণে বৃদ্ধি পায় যখন মৃত্যু বেনিফিট ঠিক একই পরিমাণে কমে যায়৷

৷

উদাহরণস্বরূপ, আপনি যদি 30-বছরের পলিসি ক্রয় করেন, তাহলে ক্রিটিক্যাল ইলনেস বেনিফিট প্রতি বছর 5% (প্রাথমিক কভারেজের পরিমাণ) বৃদ্ধি পাবে যখন ডেথ বেনিফিট হবে ক্রিটিক্যাল ইলনেস বেনিফিট বৃদ্ধির পরিমাণ কমে যান।

আসুন একটি উদাহরণের সাহায্যে নীতিটি বোঝা যাক৷

একজন 30 বছর বয়সী ব্যক্তি 1 কোটি টাকার বীমাকৃত অর্থ সহ SBI পূর্ণ সুরক্ষা প্ল্যান কিনেছেন৷ পলিসির মেয়াদ 30 বছর।

প্রথম বছরে, ডেথ বেনিফিট 80 লাখ টাকা যেখানে ক্রিটিক্যাল ইলনেস বেনিফিট 20 লাখ টাকা (80:20)।

দ্বিতীয় বছরে, ক্রিটিক্যাল ইলনেস বেনিফিট ৫% বেড়ে যায়। উপরের সারণীতে উল্লিখিত হিসাবে, 30 বছরের পলিসির জন্য CI কভারেজ 5% বেড়ে যায়। তাই, CI কভারেজ 21 লাখ টাকা পর্যন্ত যায়, যা 1 লাখ টাকার বৃদ্ধি (20 লাখ টাকার 5%)। ডেথ বেনিফিট 1 লক্ষ টাকা কমে 79 লক্ষ টাকা হয়েছে৷

৷পরবর্তী প্রতিটি পলিসি বছরে, CI বেনিফিট 1 লাখ টাকা বাড়বে এবং ডেথ বেনিফিট 1 লাখ টাকা বেড়ে যাবে৷

৷

উপরের উদাহরণটি চালিয়ে, যদি পলিসিধারকের 11তম পলিসি বছরে একটি গুরুতর অসুস্থতা ধরা পড়ে, তাহলে তাকে 30 লাখ টাকা দেওয়া হবে এবং ভবিষ্যতের সমস্ত প্রিমিয়াম কিস্তি হবে বন্ধ মওকুফ. পলিসির মেয়াদ চলাকালীন পলিসিধারীর মৃত্যু হলে, বিমাকারী মনোনীত ব্যক্তিকে 70 লাখ টাকা প্রদান করবেন। মনে রাখবেন CI বেনিফিট দেওয়া হয়ে গেলে মৃত্যু সুবিধা স্থির থাকে অর্থাৎ মৃত্যু সুবিধা 11 তারিখ থেকে 30 বছরের শেষ পর্যন্ত 70 লক্ষ টাকায় স্থির থাকবে৷

কভারেজটি 36টি গুরুতর অসুস্থতার জন্য। আমি দেখতে পাচ্ছি, ক্যান্সার, মায়োকার্ডিয়াল ইনফার্কশন, কিডনি ফেইলিওর ইত্যাদি সহ বেশিরভাগ বড় অসুখগুলি কভার করা হয়েছে। আমি তীব্রতার অংশে মন্তব্য করার যোগ্য নই।

বেঁচে থাকার সময়কাল হল 14 দিন৷ সারভাইভাল পিরিয়ড হল সেই সময়কাল যেটা পলিসিধারককে CI-এর দাবির জন্য গুরুতর অসুস্থতা নির্ণয়ের পরে বেঁচে থাকতে হবে।

উদাহরণস্বরূপ, যদি পলিসিধারী গুরুতর অসুস্থতা নির্ণয়ের 7 দিন পরে মারা যায়, তাহলে CI সুবিধা দেওয়া হবে না। শুধুমাত্র মৃত্যু সুবিধা প্রদান করা হবে।

আপনার মনোনীত ব্যক্তি লাইফ কভার বেনিফিট সাম অ্যাসিউড পাবেন৷ মনে রাখবেন, আপনার লাইফ কভার বেনিফিট অ্যাসিউর্ড প্রতি বছর কমতে থাকে।

যদি পলিসিধারকের মৃত্যু পর্যন্ত গুরুতর অসুস্থতা ধরা না পড়ে, তাহলে গুরুতর অসুস্থতার বিমাকৃত অর্থ প্রদান করা হবে না৷

এসবিআই পূর্ণ সুরক্ষা একটি মেয়াদী জীবন বীমা প্ল্যান হওয়ায় কোনো পরিপক্কতার সুবিধা নেই৷

সত্যিই, আমি এই ধরনের পণ্য গঠনের পিছনে যুক্তিটি সম্পূর্ণরূপে বুঝতে পারি না৷ অনুমান হল, প্রতিটি পলিসি বছরের সাথে, আপনার জীবন বীমার প্রয়োজনীয়তা হ্রাস পাবে এবং গুরুতর অসুস্থতার কভারেজের প্রয়োজনীয়তা বাড়বে।

আমি এই যুক্তিটিকে বেশ ত্রুটিপূর্ণ বলে মনে করি।

আমি বুঝতে পারি যে আপনি বড় হওয়ার সাথে সাথে একটি গুরুতর অসুস্থতা ধরা পড়ার সম্ভাবনা বাড়বে৷ তবে, এর মানে এই নয় যে আপনার জীবন বীমার প্রয়োজনীয়তা কমে যাবে।

আমি বুঝি যে জীবন বীমার প্রয়োজনীয়তা আপনার জীবনের সময় ওঠানামা করে। আপনি যখন দায়িত্ব যোগ করেন (বিবাহ, বাচ্চাদের জন্ম, ঋণ ইত্যাদি) তখন লাইফ কভারের প্রয়োজন বেড়ে যায়। লাইফ কভারের প্রয়োজনীয়তা হ্রাস পায় যখন সেই আর্থিক দায়িত্বগুলি যত্ন নেওয়া হয় এবং আপনি যখন সম্পদ সংগ্রহ করেন। এমনকি যখন আপনি যথেষ্ট সম্পদ সঞ্চয় করেন তখন এটি শূন্যে নেমে যেতে পারে।

উদাহরণস্বরূপ, একজন 30 বছর বয়সী যিনি সম্প্রতি বিয়ে করেছেন এবং সন্তান নেওয়ার পরিকল্পনা করছেন তিনি সম্ভবত বাচ্চাদের জন্মের সাথে সাথে তার জীবন বীমার প্রয়োজনীয়তা দেখতে পাবেন। এই পরিকল্পনাটি এমন জীবনের পর্যায়ের জন্য উপযুক্ত নাও হতে পারে।

আপনি 60 বছর বয়স পর্যন্ত একটি লাইফ কভার পেতে পারেন৷ তবে, আপনি 60 বছরের বেশি বয়সের একটি গুরুতর অসুস্থতার কভার পেতে চাইতে পারেন৷ এই পরিকল্পনায়, আপনি আলাদা করতে পারবেন না৷ তাদের প্রকৃতপক্ষে, এটি গুরুতর অসুস্থতার রাইডারদের ক্ষেত্রেও হয়। যতদিন আপনার মেয়াদী পরিকল্পনা চলছে ততক্ষণ আপনি গুরুতর অসুস্থতার কভারেজ পাবেন।

আপনি গুরুতর অসুস্থতার কভারেজ কেনা উচিত কিনা তা একটি ভিন্ন প্রশ্ন৷ আমার কাছে সাদা-কালো উত্তর নেই৷

৷তবে, আপনি যদি গুরুতর অসুস্থতা কভারেজ করার পরিকল্পনা করেন, তবে একটি স্বতন্ত্র গুরুতর অসুস্থতার পরিকল্পনা কেনা ভাল (একজন রাইডারের মাধ্যমে কেনার চেয়ে বা আপনার মেয়াদী পরিকল্পনার সাথে একটি অন্তর্নির্মিত বৈশিষ্ট্য হিসাবে) .

একটি মেয়াদী পরিকল্পনা এবং একটি স্বতন্ত্র গুরুতর অসুস্থতার পরিকল্পনা৷

এসবিআই পূর্ণ সুরক্ষা পরিকল্পনার ক্ষেত্রে, আমি এটিকে একটি বিপণন উদ্যোগ হিসাবে আরও বেশি দেখি৷

এসবিআই লাইফ পূর্ণ সুরক্ষা পলিসি ব্রোশার

এসবিআই পূর্ণ সুরক্ষা নীতি নথি

এসবিআই লাইফ ওয়েবসাইটে এসবিআই পূর্ণ সুরক্ষা পৃষ্ঠা