একজন ঘনিষ্ঠ বন্ধু আমাকে ICICI Pru Assured Savings Insurance Plan সম্পর্কে পিং করেছে এবং জিজ্ঞেস করেছে যে এটি বিনিয়োগ করার জন্য একটি ভাল পরিকল্পনা কিনা।

চলুন জেনে নেওয়া যাক।

ম্যাচিউরিটি বেনিফিট =গ্যারান্টিড ম্যাচিউরিটি বেনিফিট (GMB) + অ্যাক্রুড গ্যারান্টিড অ্যাডিশন

গ্যারান্টিড ম্যাচিউরিটি বেনিফিট (GMB) পলিসি শুরুতে সেট করা হয় এবং আপনার প্রবেশের বয়স, লিঙ্গ, পলিসির মেয়াদ, প্রিমিয়াম প্রদানের মেয়াদ এবং বার্ষিক প্রিমিয়ামের উপর নির্ভর করে। GMB আগে পরিচিত হয় . মনে রাখবেন যে জিএমবি বিমাকৃত অর্থের চেয়ে কম হতে পারে।

আপনি গ্যারান্টিযুক্ত যোগ সম্পর্কে চিন্তা করতে পারেন প্রদত্ত প্রিমিয়ামের সুদ হিসাবে। এবং সুদের হার পলিসির মেয়াদের উপর নির্ভর করে।

10 বছরের পলিসির মেয়াদের জন্য, এই সুদের হার (যাকে গ্যারান্টিযুক্ত যোগ হার বলা হয়) হল 9%। গ্যারান্টিযুক্ত সংযোজন হার তারিখ পর্যন্ত পরিশোধিত ক্রমবর্ধমান প্রিমিয়ামের উপর প্রযোজ্য। আমরা পরে পোস্টে দেখব কিভাবে গ্যারান্টিযুক্ত সংযোজন গণনা করা হয়।

12 বা 15 বছরের পলিসির মেয়াদের জন্য, গ্যারান্টিযুক্ত যোগ করার হার হল 10%৷

প্রতি বছর, গ্যারান্টিযুক্ত যোগগুলি আপনার নীতির জন্য গণনা করা হয় এবং সেগুলি আপনার নীতিতে জমা হয়৷

ডেথ বেনিফিট =নিম্নলিখিতগুলির মধ্যে সর্বোচ্চ

গ্যারান্টিড ম্যাচিউরিটি বেনিফিট (GMB) এবং গ্যারান্টিড অ্যাডিশনের (GA) একই অর্থ/গণনা রয়েছে যা "ম্যাচুরিটি বেনিফিট" বিভাগে দেওয়া হয়েছে৷

বেনিফিট (1) নিশ্চিত করে যে ম্যাচিউরিটি আয় ট্যাক্স থেকে অব্যাহতিপ্রাপ্ত (ডেথ বেনিফিট>=10 গুণ বার্ষিক প্রিমিয়াম)। একটি জীবন বীমা পলিসি থেকে মৃত্যুর আয় সবসময় কর থেকে অব্যাহতি দেওয়া হয়৷

৷আমার সাধারণ পণ্যের প্রতি অনুরাগ আছে।

যদিও এটি একটি ব্যাঙ্কের ফিক্সড ডিপোজিটের মতো সহজ, আপনি যদি কিছু সময় ব্যয় করেন তবে আপনি জানতে পারবেন আপনি কী পাচ্ছেন৷ আপনি সঠিক পরিপক্কতার পরিমাণ আগে থেকেই জানেন।

পলিসি পরিপক্কতার সময়ে কোন নেতিবাচক চমক নেই। উদাহরণ:আপনাকে দেখানো হয়েছিল (পলিসি বিক্রির সময়) আপনি 20 লাখ টাকা পাবেন কিন্তু শুধুমাত্র 16 লাখ টাকা ফেরত পেয়েছেন।

এটি একটি অ-অংশগ্রহণকারী৷ পরিকল্পনা সবকিছু আগেই জানা আছে।

এবং আপনি যদি পলিসির মেয়াদ সম্পূর্ণ করেন, আপনি সেই সময়ের জন্য রিটার্নের হারও লক করছেন।

মনে রাখবেন এখানেও ভুল বিক্রি হতে পারে। এই ক্ষেত্রে. একজন 45 বছর বয়সী ব্যক্তিকে 35 বছর বয়সী ব্যক্তির জন্য সুবিধার চিত্র দেখানো হতে পারে। বীমাতে (ইউলিপ এবং ঐতিহ্যগত প্ল্যান উভয়ই), আপনার প্রবেশের বয়স আপনার রিটার্নকে প্রভাবিত করে।

ICICI প্রুডেনশিয়াল সেভিংস অ্যাসুরেন্স প্ল্যানের ক্ষেত্রে, বাকি সব কিছু একই (প্রিমিয়াম, লিঙ্গ, স্বাস্থ্য, প্রিমিয়াম পেমেন্টের মেয়াদ এবং পলিসির মেয়াদ), গ্যারান্টিযুক্ত ম্যাচুরিটি বেনিফিট 45 বছরের জন্য GMB-এর চেয়ে 35 বছর বয়সীদের জন্য বেশি হবে- পুরানো৷

৷যারা তাদের সম্পদের উপর একের পর এক স্ব-গোল করতে অভ্যস্ত তাদের জন্য, এই জাতীয় পণ্যগুলি শৃঙ্খলা নিশ্চিত করতে পারে তবে কম এবং স্থিতিশীল আয় উপার্জন করতে পারে। যাইহোক, এমনকি এই ধরনের বিনিয়োগকারীদের জন্য, মেয়াদী বীমা এবং PPF/FD-এর একটি সহজ মিশ্রণ একটি ভাল পছন্দ হতে পারে।

তালিকাটি দীর্ঘ, যার মধ্যে কম জীবন কভারেজ, নমনীয়তার অভাব, উচ্চ প্রস্থান খরচ এবং অবশ্যই কম রিটার্ন সহ কিন্তু সীমাবদ্ধ নয়।

ফিরতে আসছে, সেগুলি কেমন হবে?

ভাল অংশ হল আপনি রিটার্ন (নিম্ন বা উচ্চ) আগাম জানতে পারবেন।

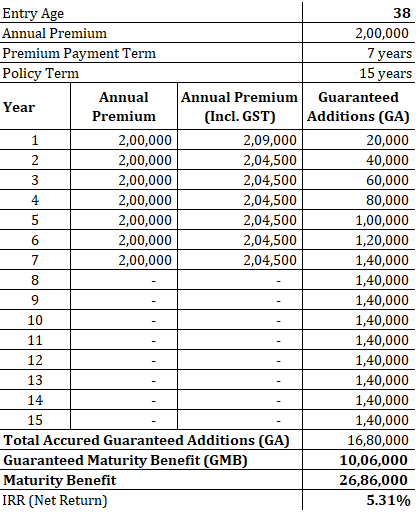

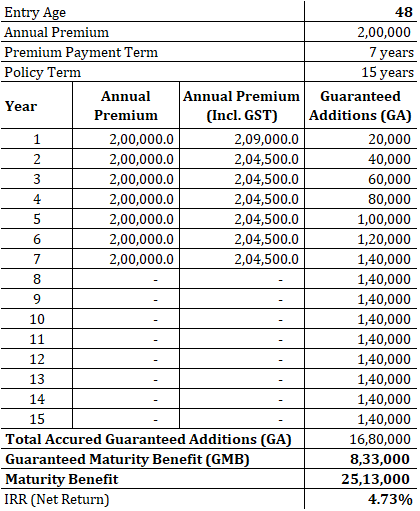

আমি 2টি উদাহরণ বিবেচনা করি। একটি 38 বছর বয়সী পুরুষের জন্য এবং আরেকটি 48 বছর বয়সী পুরুষের জন্য . এটি আমাদের বুঝতে সাহায্য করবে কিভাবে প্রবেশের বয়স রিটার্নকে প্রভাবিত করে।

আমি সুস্থ ব্যক্তিদের জন্য উদাহরণ বিবেচনা দয়া করে বুঝতে. আপনার যদি কোনো স্বাস্থ্য সমস্যা থাকে, হয় আপনার প্রিমিয়াম বাড়বে বা গ্যারান্টিযুক্ত ম্যাচিউরিটি সংযোজন নিচের দিকে সংশোধিত হবে। মূলত, এই ধরনের ক্ষেত্রে, বীমা কোম্পানি আপনার জীবন কভারের জন্য অতিরিক্ত কিছু চার্জ করে। কোন ব্রোশিওর বা বেনিফিট ইলাস্ট্রেশন কখনও এটি বিবেচনা করবে না।

আপনি দেখতে পাচ্ছেন, গ্যারান্টিযুক্ত সংযোজনের হিসাব উভয় ক্ষেত্রেই ঠিক একই।

প্রবেশের বয়সের পার্থক্য (38 এবং 48) শুধুমাত্র গ্যারান্টিড ম্যাচুরিটি বেনিফিট (GMB) কে প্রভাবিত করে। GMB 38 বছর বয়সের জন্য 10.06 লাখ টাকা এবং 48 বছর বয়সে প্রবেশের জন্য 8.33 লাখ টাকা। এবং এটি দুটি ক্ষেত্রে পরিপক্কতার সুবিধার সম্পূর্ণ পার্থক্য ব্যাখ্যা করে। IRR (নেট রিটার্ন) হল 5.31% p.a. 4.73% p.a এর তুলনায় 38 বছর বয়সীদের জন্য 48 বছর বয়সী জন্য।

4.5-5.5% p.a কিনা তা আপনার সিদ্ধান্ত নেওয়ার জন্য দীর্ঘমেয়াদী বিনিয়োগের জন্য যথেষ্ট?

আজকাল, ব্যাঙ্কগুলি স্থায়ী আমানতের উপর 4.5-5% (প্রি-ট্যাক্স) অফার করছে। তাই, ব্যাঙ্ক এফডি-র তুলনায়, 4.5%-5.5% p.a. আইসিআইসিআই প্রুডেন্সিয়াল সেভিংস অ্যাসুরেন্স প্ল্যানে (কর-পরবর্তী) বেশ ভাল দেখায়। যাইহোক, এই ICICI প্ল্যানটি 10-15 বছরের পরিপক্কতার সাথে একটি দীর্ঘমেয়াদী পণ্য। এত কম গ্যারান্টিযুক্ত রিটার্নের জন্য দীর্ঘমেয়াদে আমার টাকা লক করে রাখতে আমি স্বাচ্ছন্দ্যবোধ করি না।

তোমার খবর কি? আপনি কি আইসিআইসিআই প্রুডেনশিয়াল সেভিংস অ্যাসুরেন্স প্ল্যানে যোগ্যতা দেখেন?

ICICI প্রুডেনশিয়াল ওয়েবসাইটের পণ্য পৃষ্ঠা