আমরা সবাই জানি যে অর্থ সঞ্চয় করা গুরুত্বপূর্ণ, এবং নিজেকে জিজ্ঞাসা করুন "আমার কত টাকা সঞ্চয় করা উচিত?" শুরু করার সময় উত্তর দেওয়া কঠিন প্রশ্ন হতে পারে। একজন ব্যক্তিগত অর্থ বিশেষজ্ঞ হওয়ার কারণে, আমাকে এই প্রশ্নটি অনেক জিজ্ঞাসা করা হয়।

জরুরী অবস্থা, অবসর, ছুটি, ইত্যাদির জন্য সঞ্চয়ের মধ্যে অনেক কিছু বিবেচনা করার আছে। এবং, কতটা সঞ্চয় করতে হবে তা জানা এমন কিছু যা অনেক লোক প্রায়শই বলে না। যখন এটি আসে, তখন মনে হতে পারে কোন সোজা উত্তর নেই।

জরুরী অবস্থা, অবসর, ছুটি, ইত্যাদির জন্য সঞ্চয়ের মধ্যে অনেক কিছু বিবেচনা করার আছে। এবং, কতটা সঞ্চয় করতে হবে তা জানা এমন কিছু যা অনেক লোক প্রায়শই বলে না। যখন এটি আসে, তখন মনে হতে পারে কোন সোজা উত্তর নেই।

আমি এই ব্লগে সঞ্চয় সম্পর্কে অনেক কথা বলেছি, এবং আমার পোস্টে 56% আমেরিকানরা অবসর গ্রহণের জন্য $10,000 এর কম সঞ্চয় করেছেন, আমি বলেছি যে 56% আমেরিকানদের অবসরকালীন সঞ্চয় গড়ে $10,000 এর কম এবং 33% এর নেই সব সময়ে অবসর সঞ্চয়. এটি সম্বোধন করার জন্য অবিশ্বাস্যভাবে গুরুত্বপূর্ণ কিছু!

এই নিবন্ধে উল্লিখিত অন্যান্য আকর্ষণীয় পরিসংখ্যান অন্তর্ভুক্ত:

কেন একজন ব্যক্তি প্রতি মাসে অর্থ সঞ্চয় করতে পারে না তার অনেক কারণ রয়েছে, যা আমি নিবন্ধে আরও আলোচনা করব।

যাইহোক, আমি লক্ষ্য করেছি সবচেয়ে বড় কারণগুলির মধ্যে একটি হল যে লোকেরা বুঝতে পারে না যে তাদের আরও বেশি সঞ্চয় করা উচিত - কারণ তারা মনে করে যে তারা "অজেয়" (তারা মনে করে তাদের এই মুহূর্তে সংরক্ষণ করার দরকার নেই, তারা মনে করে তারা কখনই তাদের চাকরি ছেড়ে যাবে না, ইত্যাদি), কারণ তারা সত্যিই মনে করে যে তারা যথেষ্ট অর্থ সঞ্চয় করছে, অথবা তারা অর্থ সঞ্চয় করার চিন্তায় এতটাই অভিভূত যে তারা কোনো অর্থই সঞ্চয় করে না।

সত্যিই, এই সমস্ত কারণগুলি আমি যে প্রশ্নটি দিয়ে শুরু করেছি তাতে ফিরে আসে, "আমার কত টাকা সঞ্চয় করা উচিত?" আপনি যদি দেখেন যে আপনি সেই প্রশ্নটি করছেন এবং কোন সোজা উত্তর পাচ্ছেন না, তাহলে আমি আজকে তা খুঁজে বের করতে আপনাকে সাহায্য করতে এখানে আছি।

"আমার কত টাকা সঞ্চয় করা উচিত?" সম্পর্কিত নিবন্ধ:

ইউ.এস. ব্যুরো অফ ইকোনমিক অ্যানালাইসিস অনুসারে, ব্যক্তিগত সঞ্চয়ের হার গত বছরে গড়ে প্রায় 5%, এবং 1959 থেকে 2016 পর্যন্ত গড়ে 8.33%।

অনেক লোক আছে যারা মনে করে তাদের আয়ের 1% থেকে 5% এর মধ্যে সঞ্চয় করাই অবসর গ্রহণের জন্য যথেষ্ট।

দুঃখজনকভাবে, অবসর নেওয়ার জন্য সেই পরিমাণ যথেষ্ট হবে এমন সম্ভাবনা নেই।

যদিও 5% কোন কিছুর চেয়ে ভাল, প্রতি বছর শুধুমাত্র একটি ছোট জরুরী সঞ্চয় সহজেই এবং সম্পূর্ণরূপে মুছে ফেলতে পারে।

উপরন্তু, মাত্র 5% সঞ্চয় মানে অবসর নিতে আপনার অনেক সময় লাগবে।

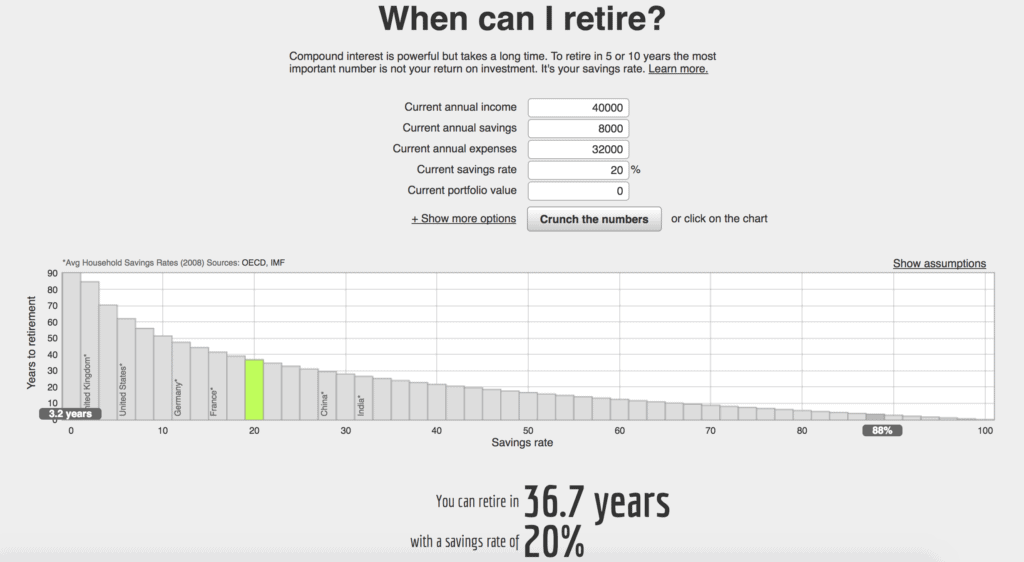

অবসরের ক্যালকুলেটর:https://networthify.com/calculator/earlyretirement

আপনি উপরের থেকে দেখতে পাচ্ছেন:

সুতরাং, আপনার আরও বেশি অর্থ সঞ্চয় করে, আপনি শীঘ্রই অবসরে যাওয়ার সম্ভাবনা রয়েছে। বোধগম্য, তাই না?

সম্পর্কিত বিষয়বস্তু: আপনি কি আপনার নেট মূল্য জানেন?

এখন, এই সমস্ত পরিসংখ্যান আপনি কতটা উপার্জন করেন তার উপর নির্ভর করে, তবে গড় ব্যক্তির জন্য, আমি আপনার আয়ের কমপক্ষে 20% সঞ্চয় করার পরামর্শ দিচ্ছি। এটি এখনও প্রায় 37 বছর কাজ করবে৷

যাইহোক, কোন নিখুঁত শতাংশ নেই।

আপনার যদি উচ্চ আয় থাকে, তাহলে আপনার সম্ভবত আপনার আয়ের আরও বেশি সঞ্চয় করা উচিত যাতে আপনি কেবল আপনার অর্থ অপচয় না করেন। উদাহরণস্বরূপ, ব্যক্তিগত এবং ব্যবসায়িক খরচের পরে আমরা প্রতি মাসে আমাদের আয়ের 80% এর বেশি সঞ্চয় করি।

অন্যদিকে, যদি 20% আপনার কাছে সংরক্ষণ করার জন্য একটি পাগল উচ্চ শতাংশের মতো মনে হয়, তাহলে শুধু কোথাও, যে কোনও জায়গায় শুরু করুন! কিছু না বাঁচানোর চেয়ে কিছু সঞ্চয় করা উত্তম (আরো তথ্যের জন্য অনুগ্রহ করে নীচের বিভাগে যান "এখনও মনে হয় আপনি অর্থ সঞ্চয় করতে পারবেন না?")।

এবং, প্রত্যেকের বিভিন্ন আর্থিক লক্ষ্য আছে। আপনি যদি তাড়াতাড়ি অবসর নিতে চান, তাহলে সম্ভবত আপনাকে আপনার আয়ের 20% এর বেশি সঞ্চয় করতে হবে।

প্রস্তাবিত পড়া: আপনার প্রথম ডলার বিনিয়োগ করতে 6টি পদক্ষেপ নিতে হবে – হ্যাঁ, এটা সত্যিই খুব সহজ!

একজন ব্যক্তির উত্তর "আমার কত টাকা সঞ্চয় করা উচিত?" সম্ভবত পরের থেকে সম্পূর্ণ আলাদা হবে৷

৷সেই কারণে, আপনার নির্দিষ্ট লক্ষ্যের উপর নির্ভর করে আপনার সঞ্চয় শতাংশ লক্ষ্য পরিবর্তিত হতে পারে। অবসরের ক্যালকুলেটরগুলি দুর্দান্ত এবং সমস্ত হতে পারে, তবে আপনাকে সত্যিই নিশ্চিত করতে হবে যে আপনি নিজের লক্ষ্য সম্পর্কে চিন্তা করছেন।

যদিও মনে রাখবেন, এটা সবসময় শুধু অবসর নিয়ে নয়। আপনার জীবনে অন্য কিছু আছে যা আপনি সংরক্ষণ করতে চাইতে পারেন।

নিজেকে জিজ্ঞাসা করার সময় "আমার কত টাকা সঞ্চয় করা উচিত?" আপনি আপনার সম্পর্কে চিন্তা করতে চাইবেন:

হ্যাঁ, এটি সম্পর্কে চিন্তা করার অনেক কিছু। এবং, এই কারণেই আমি সবসময় সুপারিশ করি যতটা আপনি বাস্তবসম্মতভাবে সঞ্চয় করুন।

আপনার সঞ্চয় লক্ষ্যে পৌঁছানো সহজ করার জন্য, আমি আপনাকে প্রথমে অর্থ প্রদান শুরু করার পরামর্শ দিচ্ছি।

আপনি যদি ধারণাটির সাথে অপরিচিত হন তবে এটি মূলত অন্য কোনো বিল পরিশোধ করার আগে সঞ্চয়ের জন্য অর্থ আলাদা করে রাখে। আমি এমন একজনকেও চিনি যে অন্য কোনো বিল পরিশোধ করার আগে তাদের ঋণের জন্য অতিরিক্ত অর্থ রেখে প্রথমে নিজেকে পরিশোধ করে।

আপনি আপনার মাসিক খরচ পরিশোধ করার আগে নিজেকে প্রথমে পরিশোধ করা একটি ভীতিকর চিন্তা হতে পারে। কেউ তাদের চেকিং অ্যাকাউন্ট থেকে অতিরিক্ত টাকা তুলতে চায় না বা তাদের মাসিক বিল পরিশোধ করতে অক্ষম হয়।

যাইহোক, আপনার ভবিষ্যতও ঠিক ততটাই গুরুত্বপূর্ণ, তাই প্রয়োজন হিসাবে অর্থ সঞ্চয় করার বিষয়ে চিন্তা করা আরও ভাল। পরিবর্তে একপাশে ধাক্কা যেতে পারে যে কিছু. অথবা, আপনি এটিকে এভাবে দেখতে পারেন, অর্থ সঞ্চয় করা একটি বিল যা আপনি নিজের জন্য প্রদান করেন।

প্রতিটি পেচেকের সাথে প্রথমে নিজেকে অর্থপ্রদান করা প্রথম জিনিস হয়ে ওঠে - এমনকি আপনি আপনার অন্যান্য বিলও প্রথমে পরিশোধ করবেন না। আপনি যখন সঞ্চয়কে একটি বাজেট লাইন আইটেমে পরিণত করেন, কেবলমাত্র যা অবশিষ্ট থাকে তা সঞ্চয়ে রাখার পরিবর্তে, এটি আপনাকে আরও অর্থ সঞ্চয় করতে সহায়তা করতে পারে। হ্যাঁ, এটি প্রথমে কঠিন হতে পারে, তবে আপনি কম টাকায় বেঁচে থাকতে অভ্যস্ত হয়ে যাবেন।

"আমার কত টাকা সঞ্চয় করা উচিত?" প্রশ্নের আপনার উত্তরের অংশ হওয়ার জন্য এটি। আপনাকে আপনার বাজেটের সাথে কিছু কাটব্যাক করতে হতে পারে বা আরও অর্থ উপার্জনের উপায় খুঁজতে হতে পারে। কিন্তু, প্রতি মাসে ব্যয় করার জন্য শুধুমাত্র একটি সীমিত পরিমাণ অর্থ থাকলে, আপনি দেখতে পাবেন যে আপনি আপনার ব্যয়কে আরও ঘনিষ্ঠভাবে পর্যবেক্ষণ করছেন।

এটি আপনাকে সত্যিই দেখার অনুমতি দিতে পারে যে কোনটি প্রয়োজন এবং কোনটি শুধুমাত্র একটি চাওয়া৷

৷এখানে আমার টিপস রয়েছে যাতে আপনি প্রথমে নিজেকে অর্থ প্রদান করতে পারেন:

ঠিক আছে, তাই এখন আপনি ভাবছেন "আমার কাছে বেশি টাকা না থাকলে আমার কত টাকা সঞ্চয় করা উচিত?!"

সেই প্রস্তাবিত 20% সঞ্চয় নম্বর সম্পর্কে চিন্তা করা হতাশাজনক হতে পারে যদি আপনি ইতিমধ্যেই আপনার বিল পরিশোধ করতে এবং/অথবা পেচেকের জন্য জীবনযাপনের জন্য কঠিন সময় কাটাচ্ছেন।

যাইহোক, আপনি বাস্তবসম্মতভাবে যতটা সম্ভব অর্থ সঞ্চয় করার পরামর্শ দিচ্ছি . এটি প্রথমে 20% এর কাছাকাছি কোথাও নাও হতে পারে, হেক, এটি 5%ও নাও হতে পারে, তবে সামান্য কিছু সাহায্য করবে। আপনি যদি এতটা সঞ্চয় করতে না পারেন তবে কিছু বাঁচান! প্রতি মাসে $25 দিয়ে শুরু করুন যদি আপনাকে করতে হয় - গুরুত্ব সহকারে, প্রতিটি সামান্য সাহায্য করে।

এমনকি যদি এটি প্রতিদিন মাত্র $1 হয়, তবে সেই পরিমাণ আলাদা করে রাখুন এবং এটি সংরক্ষণ করা শুরু করুন৷

সুতরাং, আপনি এখন যেভাবে করছেন না কেন, শুধু কিছু দিয়ে শুরু করুন, তা যত ছোটই হোক না কেন। তারপরে, যতক্ষণ না আপনি আপনার আয়ের একটি শতাংশ সঞ্চয় করছেন যা আপনি খুশি হন ততক্ষণ পর্যন্ত কাজ করুন৷

ছোট থেকে শুরু করুন এবং আপনার সঞ্চয়ের লক্ষ্যে আপনার পথে কাজ করুন। এবং, যদি আপনি বর্তমানে ঋণ পরিশোধ করছেন, মনে রাখবেন যে এটিও গণনা করে! শুধু একটি ইতিবাচক দিকে অগ্রসর হতে থাকুন এবং আপনার আর্থিক লক্ষ্যে পৌঁছানোর আরও কাছাকাছি যেতে থাকুন৷

মনে রাখবেন যে আপনার আয়ের 5% সম্ভবত গড় ব্যক্তির অবসর নেওয়ার জন্য যথেষ্ট হবে না, তাই আপনি ভবিষ্যতে সেই শতাংশের উন্নতি চালিয়ে যেতে চাইবেন যাতে আপনি একদিন অবসর নিতে সক্ষম হন।

আমি বুঝতে পারি যে কিছু লোকের আর্থিক পরিস্থিতি রয়েছে যেখানে তারা যতটা টাকা চান ততটা সঞ্চয় করতে সক্ষম নাও হতে পারে। পেচেক থেকে বেতন চেক করা, চিকিৎসা ঋণের মধ্যে থাকা, বা বড় অপ্রত্যাশিত খরচ একজন ব্যক্তির আর্থিক পরিস্থিতি এবং তাদের লক্ষ্যগুলিকে নষ্ট করে দিতে পারে এবং আমি এটা বুঝি।

যাইহোক, আপনি এটি একটি উপায় খুঁজে বের করতে হবে. একটি উপায় খুঁজে বের করার জন্য, আপনি আপনার খরচ কমানোর উপায় খুঁজে পেতে চাইতে পারেন, আরও অর্থ উপার্জন করতে পারেন (অতিরিক্ত অর্থ উপার্জনের উপায়গুলি শিখুন) এবং আরও অনেক কিছু। আপনি নিজেকে চ্যালেঞ্জ করতে হবে, এবং এটা সহজ নাও হতে পারে. যাইহোক, একবার আপনি আপনার আর্থিক লক্ষ্যে পৌঁছাতে পারলেই সবই মূল্যবান হবে!

কম অর্থ ব্যয় করে, আপনি ভবিষ্যতের জন্য প্রয়োজনীয় অর্থের পরিমাণ হ্রাস করবেন, যার মধ্যে জরুরী তহবিল, অবসর গ্রহণ এবং আরও অনেক কিছুর জন্য অর্থ রয়েছে।

শুধু এটি সম্পর্কে চিন্তা করুন:আপনি যদি বর্তমানে একটি মিতব্যয়ী জীবনযাপন করছেন, তাহলে ভবিষ্যতে আপনি কম জীবনযাপন করতে অভ্যস্ত হবেন। এর মানে হল যে আপনার সংরক্ষিত অবসরের পরিমাণ এত বড় হওয়ার দরকার নেই, যার মানে সেই সঞ্চয় লক্ষ্যে পৌঁছানো সহজ হতে পারে।

এছাড়াও, আপনি যদি এখনই সঞ্চয় করা শুরু করেন, আপনি চক্রবৃদ্ধি সুদের সুবিধা নিতে পারেন, যা আমি পরবর্তীতে বলব।

এখানে কিছু দুর্দান্ত নিবন্ধ রয়েছে যা আমি পড়ার পরামর্শ দিচ্ছি যা আপনাকে কীভাবে অর্থ সঞ্চয় করতে এবং অতিরিক্ত অর্থ উপার্জন করতে হয় তা শিখতে সহায়তা করবে:

যত তাড়াতাড়ি সম্ভব অবসরের জন্য সঞ্চয় করা একটি দুর্দান্ত জিনিস, বিশেষত চক্রবৃদ্ধি সুদের কারণে।

চক্রবৃদ্ধি সুদের সাথে, সময় আপনার পক্ষে- মানে যত তাড়াতাড়ি সম্ভব অর্থ সঞ্চয় করা শুরু করা উচিত।

চক্রবৃদ্ধি সুদ যখন আপনার সুদ সুদ উপার্জন হয়. এটি আপনার সঞ্চয় করা অর্থকে অনেক বছর পরে আরও বড় পরিমাণে পরিণত করতে পারে।

এটি লক্ষ্য করা গুরুত্বপূর্ণ কারণ আজকে $100 এর মূল্য ভবিষ্যতে $100 হবে না যদি আপনি এটি একটি গদির নিচে বা একটি চেকিং অ্যাকাউন্টে বসতে দেন। যাইহোক, আপনি যদি আপনার অবসর অ্যাকাউন্টের মাধ্যমে বিনিয়োগ করেন, তাহলে আপনি আসলে আপনার $100কে আরও কিছুতে পরিণত করতে পারেন। আপনি যখন বিনিয়োগ করেন, তখন আপনার অর্থ আপনার জন্য কাজ করে এবং আপনার সঞ্চয় বাড়ায়।

উদাহরণস্বরূপ:আপনি যদি বার্ষিক 8% রিটার্ন সহ একটি অবসরকালীন অ্যাকাউন্টে $1,000 রাখেন, 40 বছর পরে আপনার কাছে $21,724 থাকবে। আপনি যদি সেই একই $1,000 দিয়ে শুরু করেন এবং পরবর্তী 40 বছরের জন্য বার্ষিক 8% রিটার্নে অতিরিক্ত $1,000 রাখেন, তাহলে সেটি $301,505-এ পরিণত হবে। আপনি যদি $10,000 দিয়ে শুরু করেন এবং বার্ষিক 8% রিটার্নে পরবর্তী 40 বছরের জন্য অতিরিক্ত $10,000 রাখেন, তাহলে সেটি $3,015,055 হবে .

সুতরাং, আপনি যদি ভাবছেন "অবসর নেওয়ার জন্য আমার কত টাকা সঞ্চয় করা উচিত?" আপনার এখন অবসর গ্রহণের জন্য সঞ্চয় করার কারণগুলির উপরও ফোকাস করা উচিত, যেমন:

আপনি দেখতে পাচ্ছেন, অবসর গ্রহণের মতো আপনার কত টাকা সঞ্চয় করা উচিত তা শেখা খুবই গুরুত্বপূর্ণ৷

সাইড নোট:আমি আপনাকে সুপারিশ করছি পার্সোনাল ক্যাপিটাল দেখুন যদি আপনি আপনার আর্থিক পরিস্থিতি নিয়ন্ত্রণ করতে আগ্রহী হন। ব্যক্তিগত মূলধনর অনুরূপ Mint.com , কিন্তু অনেক ভালো। ব্যক্তিগত মূলধন বিনামূল্যে, এবং এটি আপনাকে আপনার আর্থিক অ্যাকাউন্টগুলিকে একত্রিত করার অনুমতি দেয় যাতে আপনি বিনিয়োগ সহ আপনার সম্পূর্ণ আর্থিক পরিস্থিতি সহজেই দেখতে পারেন৷

সুতরাং, একজন ব্যক্তি যখন জিজ্ঞাসা করে "আমার কত টাকা সঞ্চয় করা উচিত?" এর জন্য আপনার উত্তর কী? আপনি বর্তমানে কি জন্য সংরক্ষণ করছেন? আপনার আয়ের কত শতাংশ আপনি সঞ্চয় করেন?