আপনি যদি একটি লক্ষ্যের দিকে আপনার অগ্রগতি ট্র্যাক করতে চান তবে এমন একটি অ্যাপ রয়েছে যা আপনার জন্য এটি করতে পারে। উদাহরণস্বরূপ, আপনি আপনার পদক্ষেপ, আপনার প্যাকেজ, আপনার খাদ্য এবং এমনকি আপনার পরিবারের অবস্থান ট্র্যাক করতে পারেন।

কিন্তু যখন আপনার অবসরের জন্য সঞ্চয়ের কথা আসে, তখন আপনি আপনার অগ্রগতি ট্র্যাক করার জন্য কত সময় ব্যয় করেন? এবং আপনার জীবনের কোন মুহুর্তে আপনার মনোযোগ দেওয়া শুরু করা উচিত?

অবসর পরিকল্পনা যে কোনো বয়সে ভীতিকর হতে পারে - এমনকি আপনার কর্মজীবনের প্রথম দিকে। যখন অবসর ভবিষ্যতে এতদূর বলে মনে হয়, তখন বর্তমানের অনেক প্রতিযোগিতামূলক অগ্রাধিকারের সাথে এটির জন্য পরিকল্পনা করা কঠিন। উদাহরণস্বরূপ, আপনার নিয়মিত বিলের পাশাপাশি, আপনার কাছে পরিশোধ করার জন্য ছাত্র ঋণ থাকতে পারে। অথবা আপনি একটি বাড়ি কেনার জন্য বা আপনার বাচ্চাদের কলেজ শিক্ষার জন্য অর্থ সঞ্চয় করার চেষ্টা করছেন।

তবুও, আপনার বয়স যাই হোক না কেন, সঞ্চয়ের দিকে অবিচলিত অগ্রগতি করা গুরুত্বপূর্ণ। তাছাড়া, আপনি কোথায় দাঁড়িয়েছেন তার স্টক নেওয়া আপনাকে আপনার পরিস্থিতির উপর ভিত্তি করে আরও উদ্দেশ্য নিয়ে পরিকল্পনা করতে সাহায্য করতে পারে।

অনেক গবেষণা দেখায় যে লোকেরা আর্থিক সিদ্ধান্তের ক্ষেত্রে আনুমানিক বা থাম্বের নিয়মের উপর নির্ভর করে।

এটি মাথায় রেখে, অনেক আর্থিক সংস্থা সঞ্চয়ের মানদণ্ড প্রকাশ করে যা একজন ব্যক্তির আয়ের তুলনায় বিভিন্ন বয়সে সঞ্চয়ের আদর্শ মাত্রা দেখায়। একটি সঞ্চয় বেঞ্চমার্ক ব্যাপক পরিকল্পনার প্রতিস্থাপন নয়, তবে আপনি ট্র্যাকে আছেন কিনা তা নির্ধারণ করার এটি একটি দ্রুত উপায়। কিছু লোক যে বিকল্পটি ব্যবহার করে তার চেয়ে এটি অনেক ভালো — অন্ধভাবে অনুমান করা! আরও গুরুত্বপূর্ণ, এটি পদক্ষেপ নিতে এবং আরও সঞ্চয় শুরু করতে একটি অনুঘটক হিসাবে কাজ করতে পারে৷

যাইহোক, বেঞ্চমার্ক কার্যকর হওয়ার জন্য, এটি বাস্তবসম্মত হতে হবে। লক্ষ্য খুব কম সেট করা আত্মবিশ্বাসের একটি মিথ্যা অনুভূতি হতে পারে; এটিকে খুব বেশি সেট করা মানুষকে কিছু করতে নিরুৎসাহিত করতে পারে। অবসর গ্রহণের সঞ্চয় লক্ষ্য সম্পর্কিত নিবন্ধগুলি লক্ষ্যগুলির যুক্তিসঙ্গততা সম্পর্কে উত্সাহী আলোচনা তৈরি করেছে৷

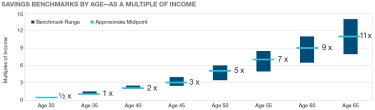

গত বছর, আমার সহকর্মীরা এবং আমি কীভাবে অর্জনযোগ্য বেঞ্চমার্ক গণনা করতে হয় তা পুনরায় মূল্যায়ন করেছি। আমরা লক্ষ্যটি মাথায় রেখে শুরু করেছি:65 বছর বয়সের মধ্যে প্রয়োজনীয় সম্পদের পরিমাণ নির্ধারণ করা। যদিও সেই সংখ্যাটি অনেক কারণের উপর নির্ভর করে, আয় সবচেয়ে বড়। যেহেতু উচ্চ উপার্জনকারীরা সামাজিক নিরাপত্তা থেকে অবসর গ্রহণের সময় তাদের আয়ের একটি ছোট অংশ পাবেন, তাই সাধারণত তাদের আয়ের সাথে সম্পর্কিত আরও সম্পদের প্রয়োজন হয়। আমরা অনুমান করেছি যে 65 বছর বয়সের আশেপাশে অবসর নিতে চাওয়া বেশিরভাগ লোকেরা তাদের অবসরের পূর্ববর্তী মোট আয়ের মোট আট থেকে 14 গুণের মধ্যে সম্পদের লক্ষ্য করা উচিত।

সেখান থেকে, আমরা উপার্জন এবং সঞ্চয় হারের যুক্তিসঙ্গত গতিপথের উপর ভিত্তি করে অন্যান্য বয়সে সঞ্চয়ের মানদণ্ড চিহ্নিত করেছি। আমরা অনুমান করিনি যে প্রত্যেকে তাদের প্রথম বেতন চেক পাওয়ার সাথে সাথেই তাদের আয়ের প্রস্তাবিত 15% সঞ্চয় করা শুরু করে। বরং, আমাদের কাল্পনিক বিনিয়োগকারী 25 বছর বয়সে 6% সঞ্চয় করা শুরু করে এবং একটি উপযুক্ত স্তরে না পৌঁছানো পর্যন্ত প্রতি বছর 1 শতাংশ পয়েন্ট বৃদ্ধি করে। আমরা দেখেছি যে প্রতি বছর আয়ের 15% (যেকোন নিয়োগকর্তার অবদান সহ) অনেক লোকের জন্য একটি উপযুক্ত সঞ্চয় স্তর, তবে আমরা সুপারিশ করি যে উচ্চ উপার্জনকারীদের লক্ষ্য 15% এর বেশি।

এই সব বিবেচনা করে, নিম্নোক্ত বয়সের লোকেদের জন্য এখানে কিছু সঞ্চয় মানদণ্ড রয়েছে:

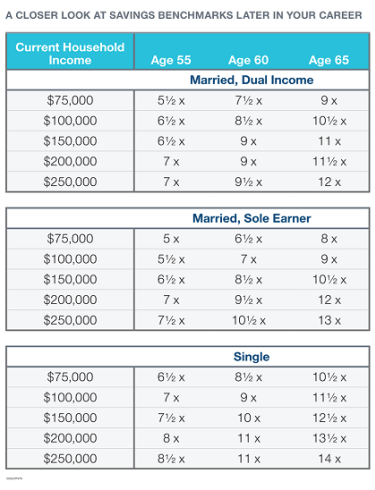

মূল অনুমান:45 বছর বয়স পর্যন্ত পরিবারের আয় 5% হারে বৃদ্ধি পায় এবং তারপরে 3% (অনুমানিত মুদ্রাস্ফীতির হার)। অবসর গ্রহণের আগে বিনিয়োগের রিটার্ন করের আগে 7%, এবং সঞ্চয় কর-বিলম্বিত হয়। ব্যক্তি 65 বছর বয়সে অবসর গ্রহণ করেন এবং 4% সম্পদ প্রত্যাহার শুরু করেন (একটি 30 বছরের অবসরে স্থায়ী মুদ্রাস্ফীতি-সামঞ্জস্যপূর্ণ ব্যয়কে সমর্থন করার উদ্দেশ্যে)। সেভিংস বেঞ্চমার্ক রেঞ্জ ব্যক্তি বা দম্পতিদের উপর ভিত্তি করে যার বর্তমান পরিবারের আয় $75,000 এবং $250,000 এর মধ্যে। ssa.gov কুইক ক্যালকুলেটরের উপর ভিত্তি করে অবসর গ্রহণের সময় লক্ষ্য গুণিতকগুলি অবসর গ্রহণের আনুমানিক ব্যয়ের প্রয়োজনীয়তা প্রতিফলিত করে (অবসরের পূর্বের স্তর থেকে 5% হ্রাস সহ), কর এবং সামাজিক সুরক্ষা সুবিধাগুলি। আমার রিটায়ারমেন্ট সেভিংস অন ট্র্যাকে অতিরিক্ত বিবরণ দেখুন?

সুতরাং, প্রশ্নের উত্তর দিতে, আমরা বিশ্বাস করি যে 35 বছর বয়সের মধ্যে অবসর গ্রহণের জন্য আপনার আয়ের এক থেকে দেড়গুণ সংরক্ষণ করা একটি যুক্তিসঙ্গত লক্ষ্য। 25 বছর বয়সে সঞ্চয় করা শুরু করে এমন একজনের জন্য এটি একটি অর্জনযোগ্য লক্ষ্য। উদাহরণস্বরূপ, একজন 35 বছর বয়সী $60,000 উপার্জনকারী ট্র্যাকে থাকবে যদি সে প্রায় $60,000 থেকে $90,000 সঞ্চয় করে।

আপনার বয়স বাড়ার সাথে সাথে পরিসর আরও বিস্তৃত হয়, তাই আমরা অবসর গ্রহণের কাছাকাছি আসা লোকদের জন্য আরও বিশদ অনুমান সরবরাহ করি। এটি কাউকে বয়স এবং বৈবাহিক অবস্থার উপর ভিত্তি করে বাস্তবসম্মত লক্ষ্য খুঁজে পেতে সাহায্য করে, যা সামাজিক নিরাপত্তা সুবিধাগুলিকে প্রভাবিত করে৷

মানদণ্ডের বিষয় আপনাকে উচ্চতর বা অপর্যাপ্ত বোধ করা নয়। এটি পদক্ষেপের জন্য প্রম্পট করা, সেই ক্রিয়াগুলিকে জানানোর জন্য একটি গাইডপোস্টের সাথে মিলিত হওয়া, এমনকি যদি এর অর্থ কোর্সে থাকা। আপনি যদি ট্র্যাকে না থাকেন তবে হতাশ হবেন না। ঘাটতিতে কম ফোকাস করুন এবং পরিস্থিতি সংশোধন করার জন্য আপনি যে ক্রমবর্ধমান পদক্ষেপ নিতে পারেন সেদিকে আরও বেশি মনোযোগ দিন:

অবসর গ্রহণের পরিকল্পনার সাথে আরও স্বাচ্ছন্দ্য পেতে এই সঞ্চয় বেঞ্চমার্কগুলি ব্যবহার করুন। তারপর আপনার সম্ভাব্য অবসরের ব্যয় এবং আয়ের উত্সগুলি সম্পূর্ণরূপে বোঝার জন্য থাম্বের নিয়মের বাইরে যান। আপনার সঞ্চয়ের বাইরে, আপনি কিসের জন্য সঞ্চয় করছেন এবং বছরের পর বছর কঠোর পরিশ্রমের পরে কীভাবে আপনার সময় ব্যয় করার কল্পনা করছেন তা নিয়ে ভাবুন। সর্বোপরি, এই কারণেই আপনি প্রথম স্থানে সঞ্চয় করছেন।

দরিদ্র অক্ষম ব্যক্তিদের ইউটিলিটি বিল পরিশোধে সহায়তা করার জন্য প্রোগ্রাম বা অনুদান

কিভাবে অডিট প্রযুক্তির সাথে তাল মিলিয়ে চলতে হয়

আর্থিক স্বাধীনতা হল এমন একটি লক্ষ্য যার জন্য আমরা অনেকেই চেষ্টা করি৷ আপনি এবং আপনার সঙ্গী কীভাবে একসাথে সেই স্বাধীনতা অর্জন করতে পারেন তার নিম্নতা এখানে রয়েছে৷

বিয়ার পুট স্প্রেডগুলি কী এবং সেগুলি কীভাবে ব্যবসা করা যায়?

কীভাবে কালো-মালিকানাধীন ব্যবসাগুলিকে সমর্থন করবেন