শেয়ার বাজার সম্পর্কে খবর আপনার অবসর সঞ্চয় অনেক জন্য বিস্ময়কর হয়েছে. স্টক মার্কেটে আপনার পোর্টফোলিওর যে অংশটি বিনিয়োগ করা হয়েছে তা মহামারীর প্রকোপ থেকে পুনরুদ্ধার করেছে এবং, যদি এটি বিস্তৃত বাজার অনুসরণ করে তবে এটি নতুন উচ্চতায় পৌঁছেছে।

যাইহোক, অর্থনীতির অন্যান্য দিকগুলি অগত্যা ব্যক্তিদের অবসরে বা অবসর নেওয়ার জন্য সবচেয়ে অনুকূল নয়:

অবশেষে, 2020 সালের ক্র্যাশের সময় কিছু বিনিয়োগকারী তাদের অর্থ বাজার থেকে সরিয়ে নিয়েছিল এবং ঐতিহাসিক উত্থানের সময় পাশে থেকে গিয়েছিল।

এর সমস্ত অর্থ হল আপনার সঞ্চয় থেকে আয় বর্তমান বা ভবিষ্যতের খরচগুলিকে কভার করতে পারে না। সুতরাং, আপনার অবসরকালীন আয় পরিকল্পনার জন্য আপনি যে সিদ্ধান্তগুলি নেন তা আগের চেয়ে অনেক বেশি গুরুত্বপূর্ণ৷

কিন্তু চিন্তা করবেন না। একটি সাধারণ ছয়-পয়েন্ট পয়েন্ট প্রোগ্রাম যা আপনি যেকোন সময় ব্যবহার করতে পারেন — শুধুমাত্র অনিশ্চয়তার সময়েই নয় — আপনার অবসর পরিকল্পনাকে ট্র্যাক রাখতে আপনাকে কিছু পদক্ষেপ নিতে হবে কিনা তা নির্ধারণ করতে সাহায্য করবে৷

সবচেয়ে গুরুত্বপূর্ণভাবে আপনার একটি প্ল্যান থাকা উচিত অবসর আয়ের জন্য। এটি বিস্তৃত হতে হবে না, তবে এটি রেকর্ড করা উচিত এবং কমপক্ষে বার্ষিক আপডেট করা উচিত; এটা আপনার সিদ্ধান্ত এগিয়ে যেতে সাহায্য করবে. পরিকল্পনাটি হওয়া উচিত আয় বরাদ্দ - সম্পদ বরাদ্দ নয়৷৷ একটি আয় বরাদ্দ পরিকল্পনা সুপারিশ করে যে আপনি সুদ, লভ্যাংশ, বার্ষিক অর্থ প্রদান এবং IRA উত্তোলনের মধ্যে আপনার আয় বরাদ্দ করুন। এবং কিছু ক্ষেত্রে, প্রাথমিক বাসস্থান থেকে ইকুইটি ড্র করা বা বের করা।

একটি আয় বরাদ্দ মডেল কীভাবে কাজ করে সে সম্পর্কে আরও জানতে, অনুগ্রহ করে পড়ুন আপনার আয়ের ফাঁক পূরণ করুন — এবং তারপর কিছু৷

IRA বা 401(k) উভয় অ্যাকাউন্টে সঞ্চয় সহ প্রচুর অবসরপ্রাপ্তরা এবং ব্যক্তিগত (কর-পরবর্তী) সঞ্চয় এই কৌশলটি অনুসরণ করে:(1) আপনার IRA বা 401(k) থেকে প্রয়োজনীয় ন্যূনতম বিতরণ নিন এবং (2) সুদ ব্যয় করুন এবং ব্যক্তিগত সঞ্চয় থেকে লভ্যাংশ। তারা মূলধন উত্তোলন বা আশা- দিয়ে আয়ের যে কোনও ঘাটতি পূরণ করে মূলধন লাভের জন্য। এই পরের দুটি সূত্র, যাইহোক, উচিত নয় "আয়" হিসাবে বিবেচনা করা হয়, কারণ তারা বাজারের উপর নির্ভরশীল।

একটি আয় বরাদ্দ পরিকল্পনা আপনার মাসিক আয়ে বার্ষিক অর্থ প্রদান যোগ করে, নগদ প্রদান করে যা আপনি সারাজীবনের জন্য নির্ভর করতে পারেন যা ট্যাক্স সুবিধাও প্রদান করে। বার্ষিক অর্থ প্রদান অবিলম্বে শুরু হতে পারে এবং আপনার সঞ্চয়ের উপর আপনি যে সুদের উপার্জন করবেন তার একাধিক হতে পারে। অথবা তারা ভবিষ্যতে শুরু করতে পারে, উদাহরণস্বরূপ, আপনার রোলওভার IRA সঞ্চয়গুলিকে আরও আক্রমনাত্মকভাবে বিনিয়োগ করতে সক্ষম করে৷

বিনিয়োগকারীরা তাদের অবসর পরিকল্পনায় নিরাপত্তার প্রয়োজনীয়তা বোঝেন। উদাহরণ স্বরূপ, 401(k) অংশগ্রহণকারীদের একটি বড় শতাংশ তাদের সঞ্চয় টার্গেট ডেট ফান্ডে বিনিয়োগ করে, যা অবসরের কাছাকাছি আসার সাথে সাথে তাদের অ্যাকাউন্টে ঝুঁকিপূর্ণ হোল্ডিং স্বয়ংক্রিয়ভাবে হ্রাস করে।

একবার বিনিয়োগকারীরা অবসর গ্রহণ করলে, বার্ষিক অর্থ প্রদান থেকে আয় বৃদ্ধি একই রকম নিরাপত্তা প্রদান করতে পারে — আপনি যতদিন বেঁচে থাকুন না কেন জীবনের জন্য নিশ্চিত আয়। গবেষণা দেখায় যে ভোক্তারা সাধারণত স্টক মার্কেট লাভের সমস্ত পুরষ্কার কাটে না কারণ তারা খারাপ সময়ে তাদের হোল্ডিং বিক্রি করে এবং যখন বাজার আবার উঠতে শুরু করে তখন বিনিয়োগ করা হয় না। বার্ষিক অর্থপ্রদান থেকে আসা আপনার অবসরকালীন আয়ের শতাংশের সাথে আয়ের উপর ঘনত্ব, সেই চাপকে উপশম করে এবং আপনাকে অস্থির বাজারে অবশ্যই থাকতে দেয়। অন্য কথায়, আপনি স্টকে যে অর্থ বিনিয়োগ করেছেন তা সেখানেই থাকতে পারে এবং আপনার কাছে বাজার পুনরুদ্ধার করার সময় আছে।

বাজারের অস্থিরতার উপর কম নির্ভরশীল একটি পরিকল্পনা সেট আপ করার পাশাপাশি, আপনি একজন উপদেষ্টার সন্ধান করতে পারেন যিনি আপনার পরিকল্পনা পরিচালনা করতে এবং বাজার এবং আপনার ব্যক্তিগত পরিস্থিতির পরিবর্তনগুলিকে প্রতিফলিত করার জন্য সেই পরিকল্পনায় রিয়েল-টাইম সামঞ্জস্য করতে সহায়তা করবেন। পার্থক্য হল:আপনি এবং আপনার উপদেষ্টা আপনার প্ল্যান পরিচালনা করছেন , শুধু আপনার বিনিয়োগ নয়।

আপনার পরিকল্পনা পরিচালনা করার জন্য একজন উপদেষ্টা এবং আপনার বিনিয়োগ পরিচালনা করার জন্য একটি কম খরচের রোবো-উপদেষ্টা ব্যবহার করা নিখুঁত সমন্বয় হতে পারে। যেকোন আয়ের ব্যবধান পরিচালনা করার জন্য মূলধন তুলে নেওয়ার সম্ভাব্য ঝুঁকি নির্দেশ করার সাথে সাথে আপনার আয়ের লক্ষ্য এবং আপনার কর্মসংস্থান-সম্পর্কিত গ্যারান্টিযুক্ত আয় বিবেচনা করে সামগ্রিক পরিকল্পনা সরবরাহ করার জন্য আপনার উপদেষ্টার সন্ধান করুন৷

আপনি যখন আপনার সঞ্চয়ের একটি অংশ বাজারে বিনিয়োগ করতে চান, তখন নিশ্চিত করুন যে আপনি বৈচিত্রপূর্ণ, কম খরচের সূচক তহবিল, ইটিএফ বা সরাসরি সূচীকরণ পোর্টফোলিওগুলিতে বিনিয়োগ করেছেন। আপনার ফি অর্ধেক বা তার বেশি কমাতে এই বিনিয়োগগুলি একটি স্বয়ংক্রিয়, বা "রোবো-অ্যাডভাইজার" প্ল্যাটফর্মের মধ্যে পরিচালিত হতে পারে। রোবো-প্ল্যাটফর্মগুলি এমনকি বিনিয়োগের মডেলের পরামর্শ দিতে পারে এবং আপনি যদি চয়ন করেন তবে সেই মডেলগুলিকে সামঞ্জস্য করার অনুমতি দেয়৷

যখন আপনার উদ্দেশ্য অবসরকালীন আয়ের পরিকল্পনা হয়, তখন আপনার সঞ্চয় থেকে না হয়ে সরাসরি আপনার আয় থেকে আপনি যে ফি প্রদান করছেন সে সম্পর্কে চিন্তা করুন। পরিচালনার অধীনে সম্পদের 1% গড় একটি পূর্ণ-পরিষেবা পরামর্শমূলক ফি সহ, তারা আপনার আয়ের একটি বড় শতাংশ প্রতিনিধিত্ব করতে পারে।

আপনার ফি কীভাবে কাটবেন সে সম্পর্কে আরও জানতে, অনুগ্রহ করে দেখুন কিভাবে আপনার বিনিয়োগের ফি অর্ধেক কাটবেন .

প্রচলিত প্রজ্ঞা বলে যে আপনি যখন আরও আয় তৈরি করবেন, তখন আপনার করের হারও বেশি হবে। কিন্তু আপনার করগুলি আয়ের উত্স এবং সংমিশ্রণের উপর অনেক বেশি নির্ভরশীল এবং আপনার ব্যক্তিগত সঞ্চয়ের ক্ষেত্রেও আয় বরাদ্দ পদ্ধতি অনুসরণ করে আপনি আপনার অবসরকালীন করের হার কমাতে পারেন। উপরে প্রস্তাবিত হিসাবে, আপনার ব্যক্তিগত সঞ্চয় থেকে করা বার্ষিক অর্থপ্রদানের একটি অংশ প্রথম 15 বা 20 বছরে করমুক্ত।

(এটি সম্পর্কে আরও জানতে, অনুগ্রহ করে দেখুন কিভাবে আপনার অবসরকালীন করের হার 10%-এর কম করতে হয় .)

উপরে তালিকাভুক্ত ছয়টি নীতি আয় বরাদ্দ পরিকল্পনা পদ্ধতির শক্তি এবং নমনীয়তা দেখায় এবং প্রদর্শন করে যে কীভাবে একটি সহজ পদক্ষেপ — বার্ষিক অর্থ প্রদান যোগ করা — ইতিবাচকভাবে আয়, করের হার, ফি এবং আপনার মানসিক শান্তিকে প্রভাবিত করতে পারে৷

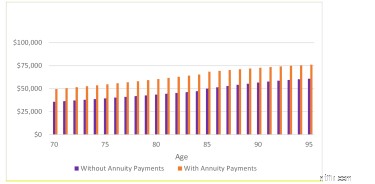

একটি আয় বরাদ্দ পরিকল্পনা তৈরি করে আপনি আর কত আয় আশা করতে পারেন? নীচের চার্টটি দেখায় যে কীভাবে একজন 70 বছর বয়সী ব্যক্তি $1 মিলিয়ন সঞ্চয় এবং 50% রোলওভার আইআরএ একটি রোবো-অ্যাডভাইজার ইনভেস্টমেন্ট প্ল্যাটফর্ম ব্যবহার করে, তার কিছু বন্ড বিনিয়োগকে আয় বার্ষিকীতে পরিবর্তন করে আজীবন বার্ষিক অর্থ প্রদান করে .

এখানে কিছু হাইলাইট রয়েছে:

গুরুত্বপূর্ণভাবে, ভবিষ্যতের উত্তরাধিকারের জন্য উচ্চ আয় এবং কম কর ব্যয় করা, উপহার দেওয়া বা পুনঃবিনিয়োগ করা যেতে পারে।

একটি অতিরিক্ত সুবিধা:আপনি যে কোনো সময় আপনার অবসর পরিকল্পনায় সেই নীতিগুলি প্রয়োগ করতে পারেন, বাজার যেখানেই হোক না কেন৷

আপনি কি একজন DIY বিনিয়োগকারী যিনি আপনার আয় পরিকল্পনার সাথে সঠিক পথে আছেন তা নিশ্চিত করার জন্য কিছু নির্দেশিকা চান? Go2Income-এ ইনকাম অ্যালোকেশন প্ল্যানিং আপনি এখন যে অবসরকালীন সমস্যাগুলির মুখোমুখি হচ্ছেন এবং ভবিষ্যতেও মোকাবেলা করতে থাকবেন সেগুলি মোকাবেলা করার জন্য আপনার নিজস্ব পরিকল্পনা তৈরি করতে সক্ষম করে৷ অন্যান্য অবসর সংক্রান্ত প্রশ্নের উত্তরের জন্য, আমার সাথে যোগাযোগ করুনএ জেরিকে জিজ্ঞাসা করুন৷

৷