প্রাইভেট ব্যাংকিং এবং সম্পদ ব্যবস্থাপনায় উদ্ভাবন আগের চেয়ে অনেক বেশি গুরুত্বপূর্ণ হয়ে উঠেছে। নতুন নিয়ম, কিন্তু FinTechs এবং অন্যান্য ব্যবসায়িক মডেলের মাধ্যমে সৃষ্ট উদ্ভাবনের ক্রমবর্ধমান ব্যাঘাত চ্যালেঞ্জগুলি কিনেছে, তবুও সুইস আর্থিক বাজারে সুযোগও এনেছে৷

প্রাইভেট ব্যাঙ্কিং এবং সম্পদ ব্যবস্থাপনায় উদ্ভাবনের এই সিরিজের দ্বিতীয় ব্লগে, আমরা ফিনান্স শিল্পে উদ্ভাবন বলতে কী বোঝায়, কীভাবে উদ্ভাবন প্রকৃতপক্ষে ব্যবসায়িক মডেলগুলিকে পরিবর্তন করছে এবং কীভাবে ব্যাঙ্ক ও সম্পদ ব্যবস্থাপকদের সর্বোত্তম কার্য সম্পাদনের জন্য মানসিক নেতৃত্বের মানসিকতা পরিবর্তন করতে হবে তা অনুসন্ধান করি। ফাইন্যান্স মার্কেট।

একটি রূপান্তরকারী ব্যাঙ্কিং ইকোসিস্টেমের প্রেক্ষাপটে, উদ্ভাবন প্রায়শই পরিবর্তন সম্পর্কিত অন্যান্য ধারণা এবং শৃঙ্খলাগুলির সাথে যুক্ত থাকে, তবে তাদের সংজ্ঞাগুলি স্পষ্টভাবে তাদের আলাদা করে:

ডিজিটালাইজেশন এবং ব্যাঘাতের বিপরীতে, উদ্ভাবন অর্থনৈতিক মূল্য সৃষ্টির উপর নির্ভর করে। যদিও শিল্পায়ন এবং উদ্ভাবন এর মধ্যে মিল রয়েছে, তবে উদ্ভাবন এর প্রয়োগের ক্ষেত্রে অনেক বিস্তৃত এবং খরচ কমানোর উপর বিশেষভাবে ফোকাস করে না।

অন্যদিকে ব্যাঘাতকে শিল্পায়নের বিরোধী হিসাবে বিবেচনা করা যেতে পারে:যেখানে শিল্পায়ন হল একটি প্রক্রিয়া যা পরিপক্ক ব্যবসায়িক মডেল সহ খেলোয়াড়দের তাদের বাজারের শেয়ার এবং লাভ রক্ষা করার জন্য, ব্যাঘাত হল নতুন ব্যবসায়িক মডেলের খেলোয়াড়দের বাজারের শেয়ার লাভের জন্য একটি প্রক্রিয়া। পি>

ব্যবসায়িক মডেলের পরিবর্তনের জন্য সাধারণত একাধিক ধরণের উদ্ভাবনের কর্মসংস্থানের প্রয়োজন হয়, যেখানে লাভের মডেল এবং ক্লায়েন্টের ব্যস্ততার উপর দৃষ্টি নিবদ্ধ করা হয়, সম্পদ ব্যবস্থাপনার প্রচেষ্টা প্রধানত বিদ্যমান ব্যবসায়িক মডেলের ডিজিটাইজিং প্রক্রিয়া এবং কাঠামোর উপর মনোনিবেশ করে।

পরিবর্তে, সম্পদ ব্যবস্থাপকরা তাদের পরিকাঠামো পুনর্গঠন করার পরিবর্তে (যেমন, ক্লাউড কম্পিউটিং, ওপেন এপিআই, অর্কেস্ট্রেটিং এর মাধ্যমে), ক্লায়েন্টের চাহিদার (যেমন, সামাজিক শ্রবণ, তাত্ক্ষণিক ক্লায়েন্টের মাধ্যমে) তাদের বোঝাপড়াকে আরও গভীর করে পুনর্গঠন করার পরিবর্তে আরও রূপান্তরমূলক উপায়ে উদ্ভাবনের সুযোগগুলিকে কাজে লাগাতে পারে। প্রতিক্রিয়া), রাজস্বের নতুন উত্স সনাক্ত করা (যেমন, সম্পূরক ক্লায়েন্ট কেয়ার পরিষেবা, ডিজিটাল নিরাপত্তা পরিষেবা) এবং তাদের ব্র্যান্ডকে রিফ্রেশ করা (যেমন, সাব-ব্র্যান্ডিং, উপাদান ব্র্যান্ডিংয়ের মাধ্যমে)।

সম্পদ ব্যবস্থাপনা ঐতিহ্যগত অনুমান, আচরণ এবং বিশ্বাসের চারপাশে তৈরি করা হয় কীভাবে মান তৈরি করা যায় যা নেতারা তাদের সিদ্ধান্ত গ্রহণের কৌশলগুলিকে নিযুক্ত করে এবং গাইড করে। এই অনুমানগুলি এবং মূল বিশ্বাসগুলি প্রবণতা এবং তাদের প্রভাবগুলি পর্যবেক্ষণ করে এবং উদ্ভাবনের জরুরিতা এবং গুরুত্বকে স্বীকৃতি দিয়ে আজকের বিশ্বের এবং ভবিষ্যতের নতুন বাস্তবতার সামনে উন্মোচিত হওয়া দরকার৷

নেতারা যদি কার্যকরভাবে উদ্ভাবন চালাতে চান, তাহলে তাদের এমন মানসিকতা থাকা উচিত যা সহযোগিতার পক্ষপাতী এবং কার্যকরীভাবে কেন্দ্রীভূত নয়; এই মানসিকতা খুব কমই অনুপ্রেরণা ছাড়াই ঘটে:উদ্ভাবন নেতাদের উদ্ভাবন ক্ষমতার পাশাপাশি বিকাশ করা দরকার, একটি মন-বদল কার্যকর করার জন্য একটি কাঠামোগত পদ্ধতির সাথে শুরু করে।

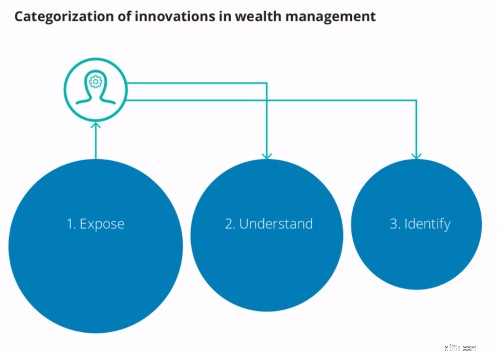

এক্সপোজ

প্রচলিত মূল বিশ্বাসকে চ্যালেঞ্জ করুন এবং গৃহীত মূল বিশ্বাসের অধীনে শিল্পের অন্যরা কীভাবে কাজ করে সে সম্পর্কে নেতৃত্বকে তথ্য ও নতুন অন্তর্দৃষ্টি প্রকাশ করুন।

বুঝুন

সম্পদ ব্যবস্থাপনায় রূপান্তরমূলক উদ্ভাবনের জরুরিতা এবং গুরুত্বের চারপাশে নেতৃত্বকে নিযুক্ত করুন।

শনাক্ত করুন

সুযোগ এবং বিঘ্নিত হুমকি সনাক্ত করুন, এবং প্রবণতা কিভাবে বিদ্যমান ব্যবসায়িক মডেল পরিবর্তন করতে পারে।

নেতৃত্ব বোর্ডে একবার, উদ্ভাবনকে আনুষ্ঠানিকভাবে একটি ব্যবস্থাপনা শৃঙ্খলা হিসাবে এম্বেড করা দরকার এবং কর্পোরেট সংস্কৃতিকে ভিন্ন চিন্তার দিকে উন্মুক্ত করা দরকার। এটি একটি পদ্ধতিগত পরিবর্তনের জন্য আহ্বান করে যা, উদ্ভাবনে সফল নেতাদের বিশ্লেষণের উপর ভিত্তি করে, চারটি বিল্ডিং ব্লক প্রয়োজন:পদ্ধতি, সংস্থা, সংস্থান এবং দক্ষতা এবং মেট্রিক্স এবং প্রণোদনা৷

উদ্ভাবন তৈরিতে কাজ করার জন্য স্পষ্ট সংজ্ঞা এবং পদ্ধতির চারপাশে একটি উপযোগী পদ্ধতি তৈরি করা উচিত এবং উদ্ভাবন একটি পোর্টফোলিও হিসাবে পরিচালিত হওয়া উচিত। তদনুসারে, উপযুক্ত প্রতিভা এবং সক্ষমতা অর্জন এবং লালন করা দরকার। এই প্রসঙ্গে, এবং একটি সূচনা বিন্দু হিসাবে, সম্পদ পরিচালকদের অংশীদারিত্বের ভূমিকা স্পষ্ট করা উচিত। আমরা এই ব্লগের প্রথম অংশ প্রকাশ করেছি। আপনি যদি এখন বিষয়টি সম্পর্কে আরও পড়তে চান, তাহলে অনুগ্রহ করে আমাদের ওয়েবসাইট দেখুন যেখানে আপনি প্রাইভেট ব্যাংকিং এবং সম্পদ ব্যবস্থাপনা প্রতিবেদনে ডেলয়েট উদ্ভাবন পেতে পারেন।