কেন লোকেরা Google এ "ব্যাঙ্ক ফিক্সড ডিপোজিটের বিকল্প" অনুসন্ধান করছে?

কারণটা বেশ স্পষ্ট। বিনিয়োগকারীরা মনে করেন যে ব্যাঙ্ক এফডি-তে সুদ যথেষ্ট নয়। স্থায়ী আমানতের হার সাম্প্রতিক সময়ে বেশিরভাগ ব্যাঙ্কের প্রস্তাবিত হার হিসাবে 7 থেকে 7.5% কমেছে। অর্জিত সুদের উপরও আয়কর দিতে হবে।

সুদের হার কমে গেলেও মুদ্রাস্ফীতি মাথা চাড়া দিয়ে উঠছে। সেই প্রেক্ষাপটে, অর্থের মূল্য রক্ষার ক্ষেত্রেও FD প্রদান করে না। তাই, উচ্চতর রিটার্ন অর্জনের জন্য বিনিয়োগকারীদের আরও ভালো বিনিয়োগের পথ খোঁজা ছাড়া আর কোনো বিকল্প নেই।

উচ্চতর রিটার্ন ঠিক আছে কিন্তু এর মানে এই নয় যে নিরাপত্তার ক্ষেত্রে কোনো আপস। বা এর অর্থ কোন অতিরিক্ত ট্যাক্স নয়।

এই জাদু বিনিয়োগ কোথায়? ব্যাংক FD এর বিকল্প কি হতে পারে?

এখন, একটি সঠিক বিকল্প খুঁজে পাওয়া সত্যিই কঠিন হবে। বেশ কাছাকাছি আসা কিছু বিকল্প হল:

কর্পোরেট আমানত / ডিবেঞ্চার – L&T, Mahindra Finance, Shriram Transport Finance, HDFC, ইত্যাদি কোম্পানিগুলি আমানত/ডিবেঞ্চার ইস্যু করে যা সাধারণ বিনিয়োগকারীরা সাবস্ক্রাইব করতে পারে। এই কোম্পানিগুলি দ্বারা প্রদত্ত সুদের হার সাধারণত একটি ব্যাঙ্ক এফডি থেকে বেশি হয়৷

৷সরকার এবং PSU বন্ড - সরকার এবং সরকারি খাতের উদ্যোগ, সময়ে সময়ে, তাদের প্রয়োজনের অর্থায়নের জন্য বন্ড জারি করে। এই বন্ডগুলি বেশ আকর্ষণীয় কারণ তারা সর্বোচ্চ নিরাপত্তা এবং একটি শালীন রিটার্নের প্রতিশ্রুতি দেয়। যেমন যেগুলি তামিলনাড়ু ফাইন্যান্স কর্পোরেশন বা NHAI বন্ড দ্বারা অফার করা হয়৷

৷তবে, উভয় ক্ষেত্রেই, এই সুযোগগুলি সারা বছর পাওয়া যায় না। এখন, এমনকি আপনি তাদের জন্য আবেদন করলেও, আপনি একটি বরাদ্দ পাবেন এমন কোনো প্রয়োজন নেই।

এটি আমাদের আরেকটি বিকল্প নিয়ে আসে৷

ডেট মিউচুয়াল ফান্ড – একটি ঋণ মিউচুয়াল ফান্ড নির্দিষ্ট আয়ের উপকরণে বিনিয়োগ করে যেমন কর্পোরেট বন্ড/ডিবেঞ্চার বা সরকার এবং PSU বন্ড। ডেট মিউচুয়াল ফান্ডের সৌন্দর্য হল আপনি যতটা কম টাকা বিনিয়োগ করতে পারেন। 5000. বেশিরভাগ ঋণ তহবিল ওপেন-এন্ডেড, যার মানে আপনি যে কোনো সময় বিনিয়োগে প্রবেশ বা প্রস্থান করতে পারেন।

এখন, ঋণ তহবিল বিভিন্ন স্বাদে আসে - তরল, অতি স্বল্পমেয়াদী, স্বল্পমেয়াদী, দীর্ঘমেয়াদী, আয়, ঋণের সুযোগ, গিল্ট ইত্যাদি। যাইহোক, এই পোস্টটি অতি স্বল্প মেয়াদী তহবিলর উপর ফোকাস করবে> বৈচিত্র্য।

ঋণ তহবিল মূলত কর্পোরেট বন্ড, সরকারী সিকিউরিটিজ এবং কর্পোরেট এবং/অথবা সরকারের স্বল্পমেয়াদী ঋণ সিকিউরিটিতে বিনিয়োগ করে। এই সিকিউরিটিগুলি রাতারাতি / একদিন থেকে শুরু করে কয়েক বছর পর্যন্ত বিভিন্ন সময় ফ্রেম বা পরিপক্কতার জন্য জারি করা হয়।

এই সময়ের পরিপক্কতার উপর ভিত্তি করে, ঋণ তহবিলগুলিকে মানি মার্কেট, তরল, অতি স্বল্পমেয়াদী, স্বল্পমেয়াদী, দীর্ঘমেয়াদী ইত্যাদি হিসাবে শ্রেণীবদ্ধ করা হয়।

অতি স্বল্প মেয়াদী তহবিল হল একটি যেখানে ‘গড় পরিপক্কতা ' পোর্টফোলিওতে বিনিয়োগের পরিমাণ সাধারণত 6 মাস থেকে 1 বছরের মধ্যে হয়৷

আরও একটি দিক যা মনোযোগের যোগ্য তা হল পরিবর্তিত সময়কাল . এখন আপনি জানতে পারবেন যে সুদের হার এবং বন্ডের দাম বিপরীত দিকে চলে। যখন সুদের হার বেড়ে যায়, তখন দাম কমে যায় এবং এর বিপরীতে। পরিবর্তিত সময়কাল হল সুদের হারের পরিবর্তনের জন্য তহবিলের মূল্য বা NAV-এর সংবেদনশীলতার পরিমাপ।

সুতরাং, উদাহরণস্বরূপ, যদি একটি তহবিলের পরিবর্তিত সময়কাল 0.5 হয়, এর অর্থ হল প্রতি 1% সুদের হারের পরিবর্তনের জন্য তহবিলের মান 0.5% দ্বারা পরিবর্তিত হবে। এটি ইতিবাচক বা নেতিবাচক উভয়ভাবেই কাজ করবে।

অতি স্বল্পমেয়াদী তহবিলের পরিবর্তিত সময়কাল হতে হবে কম, আদর্শভাবে, 1 এর কম। এটি সুদের হারের পরিবর্তনের প্রতি কম সংবেদনশীল করে তুলবে।

এটি নিশ্চিত করে যে তহবিলের আয় স্থিতিশীল। সুদের হারে কোনো পরিবর্তনের প্রতিক্রিয়ায় দাম বাড়ে বা কম হয় না। এটি আমাদের নিরাপত্তার প্রশ্নে নিয়ে আসে৷

একটি গুরুত্বপূর্ণ প্রশ্ন। আগেরটা আগে. এটি একটি ব্যাঙ্ক এফডির মতো নিরাপদ নয়। এই তহবিলের নিরাপত্তা দুটি উপায়ে নির্ধারিত হবে।

একটি , তহবিলের সর্বোচ্চ ক্রেডিট মানের বিনিয়োগে বিনিয়োগ করা উচিত, সাধারণত AAA/AA। তাদের ডিফল্ট হওয়ার সম্ভাবনা প্রায় শূন্য। অন্য কথায়, উচ্চ ক্রেডিট মানের মানে হল যে ঋণগ্রহীতা একটি সময়মত মূল এবং সুদ পরিশোধের প্রতিশ্রুতিকে সম্মান করবে।

দুই , তারা শুধুমাত্র বিনিয়োগে বিনিয়োগ করে যা গড়ে 6 মাস থেকে 1 বছরের মধ্যে পরিপক্ক হবে৷ সংশোধিত সময়কাল, যেমনটি আমরা আগে উল্লেখ করেছি, এটিও 1 এর কম তাই তারা খুব অস্থির হবে না, অর্থাৎ, তারা দামে খুব বেশি উপরে এবং নিচের গতিবিধি দেখতে পাবে না। যেকোনো সময়ে, আপনি যদি আপনার টাকা তুলতে চান, তাহলে আপনার বিনিয়োগের চেয়ে বেশি পাওয়ার সম্ভাবনা রয়েছে।

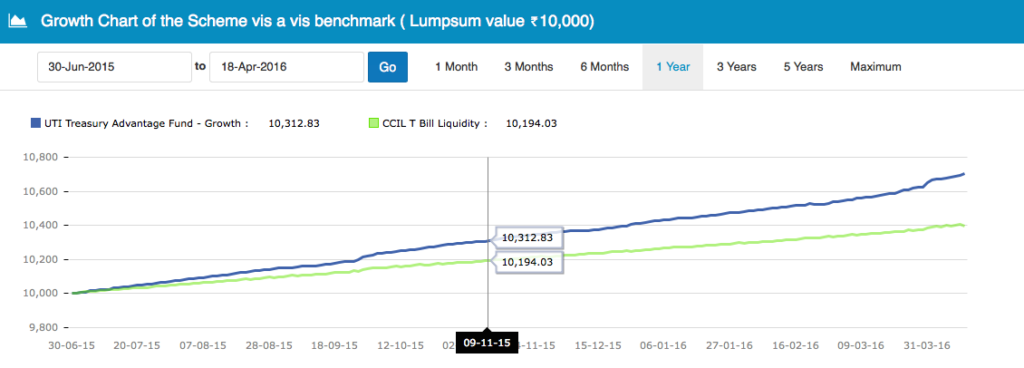

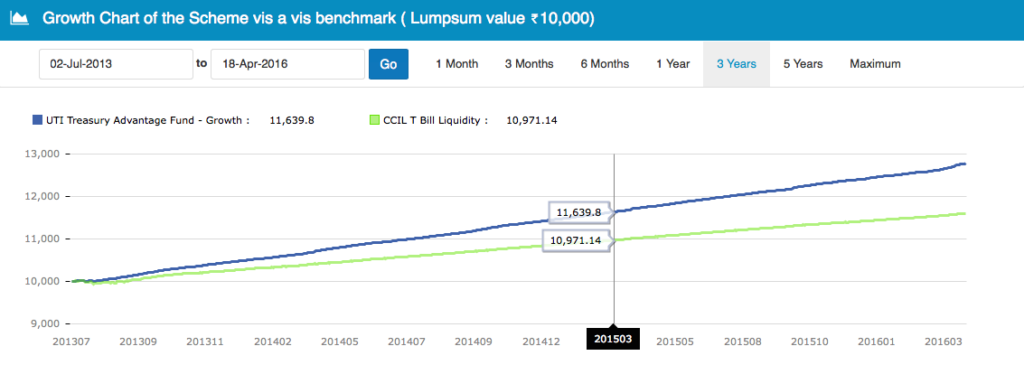

এটি বোঝার জন্য, UTI ট্রেজারি অ্যাডভান্টেজ ফান্ডের নিম্নলিখিত গ্রাফটি দেখুন – গত 1 বছর এবং 3 বছরে একটি অতি স্বল্প মেয়াদী তহবিল। এটি Rs বিনিয়োগ বৃদ্ধি দেখায়. দুই টাইম ফ্রেমে 10,000।

আপনি যেমন লক্ষ্য করবেন, তহবিলে বিনিয়োগের বৃদ্ধি 1 এবং 3 বছরের উভয় সময়েই বেশ স্থির হয়েছে।

সর্বোচ্চ আয়কর বন্ধনীর জন্য - একটি অতি স্বল্প মেয়াদী তহবিল একটি যোগ্য বিবেচ্য৷

আপনি যদি পয়েন্টার খুঁজছেন, তাহলে আপনাকে একটি আল্ট্রা শর্ট টার্ম ফান্ড বাছাই করতে সাহায্য করার জন্য এখানে কিছু রয়েছে:

এই ডেটার বেশিরভাগই ইউনোভেস্ট সহ বিভিন্ন আর্থিক ওয়েবসাইটে সহজেই পাওয়া যায়।

এখানে 5টি অতি স্বল্পমেয়াদী তহবিলের একটি তালিকা রয়েছে যা আপনি মূল্যায়ন করতে পারেন:

প্রতিটি ফান্ডের জন্য Unovest-এ বিস্তারিত তথ্যপত্র দেখতে নামের উপর ক্লিক করুন।

আপনি আপনার ব্যাঙ্কের FDগুলিকে কোন আল্ট্রা শর্ট টার্ম ফান্ডে নিয়ে যাচ্ছেন?

অস্বীকৃতি :নিবন্ধে উল্লিখিত তহবিলগুলি বিনিয়োগের সুপারিশ নয়। আপনার প্রয়োজনের জন্য সবচেয়ে উপযুক্ত কি তা জানতে অনুগ্রহ করে আপনার বিনিয়োগ উপদেষ্টার সাথে পরামর্শ করুন।