মিউচুয়াল ফান্ডে নগদ জমার মাত্রা বৃদ্ধির বিষয়ে উদ্বেগ রয়েছে।

নগদ রাখার বিরুদ্ধে যুক্তি হল যে এটি কম কার্যকারিতার দিকে নিয়ে যেতে পারে কারণ তহবিলগুলি নগদ মোতায়েন করার সুযোগ খুঁজতে পারে তার চেয়ে বাজারগুলি দ্রুত গতিতে আসতে পারে৷

দেখা যাক এই যুক্তিতে কোনো জল আছে কিনা৷৷

পয়েন্ট 1, একটি স্বল্পমেয়াদী তারল্য চাহিদা মেটাতে তহবিলে কিছু নগদ রাখতে হবে যেমন রিডিমশন ইত্যাদি। এটি সাধারণত পোর্টফোলিওর একটি নিম্ন অংশ, বলুন 5% পর্যন্ত।

পয়েন্ট 2, কিছু তহবিল তাদের বিনিয়োগ কৌশল বা তাদের অন্তর্নিহিত প্রকৃতির অংশ হিসাবে নগদ রাখে .

এই ধরনের তহবিল 3টি বিভাগে পড়ে:

এই প্রতিটি তহবিলের জন্য ‘নগদ ধরে রাখার’ কৌশলের ফলাফল কী? কর্মক্ষমতা ক্ষতিগ্রস্থ হয়?

আসুন কিছু ডেটা ব্যবহার করি।

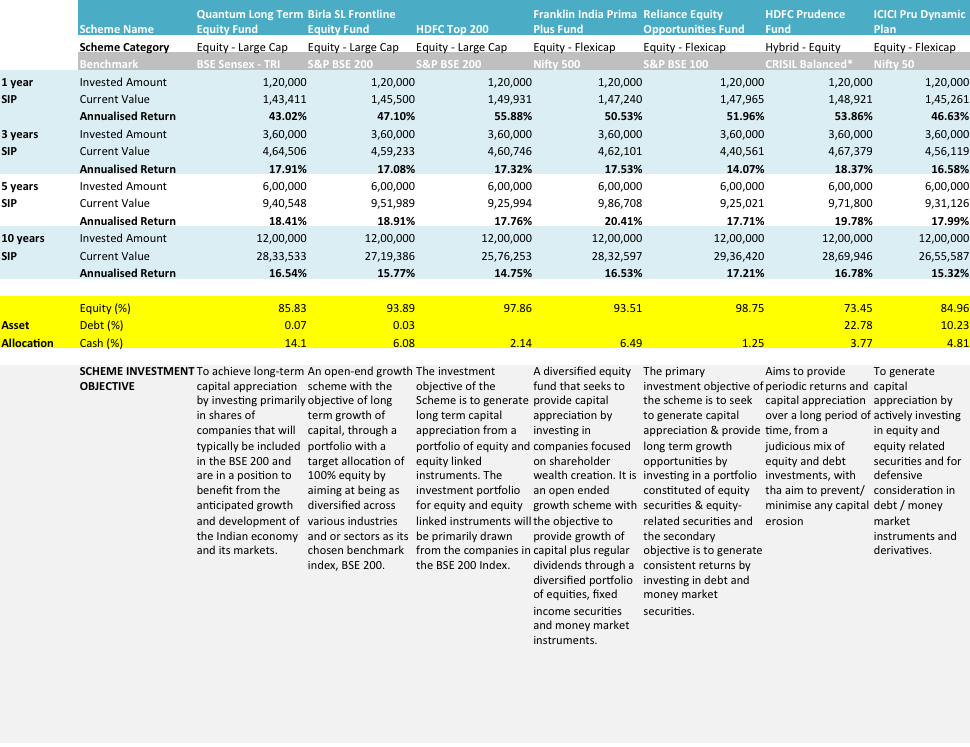

নিচের টেবিলটি দেখুন।

ডেটা উৎস : smart.unovest.co; HDFC প্রুডেন্সের বেঞ্চমার্ক হল CRISIL ব্যালেন্সড - আক্রমনাত্মক সূচক। 11 মে, 2017 তারিখে ডেটা পয়েন্ট।

আপনি দেখতে পাচ্ছেন, এখানে 7টি ফান্ড রয়েছে – 3 ফ্লেক্সি ক্যাপ (রিলায়েন্স ইক্যুইটি সুযোগ, ফ্র্যাঙ্কলিন ইন্ডিয়া প্রিমা প্লাস) 2 লার্জ ক্যাপ – বিড়লা সানলাইফ ফ্রন্টলাইন ইক্যুইটি এবং HDFC শীর্ষ 200) এবং উপরে চিহ্নিত বিভাগগুলির মধ্যে 1টি, অর্থাৎ হাইব্রিড- ইক্যুইটি, গতিশীল পরিকল্পনা এবং মূল্য ফোকাস।

এই তহবিলগুলি প্রদত্ত সবচেয়ে জনপ্রিয় তহবিলগুলির মধ্যে একটি এবং এছাড়াও ম্যানেজমেন্টের অধীনে বৃহৎ সম্পদের নির্দেশ দেয় বা 'নগদ ধরে রাখার' কৌশল অনুসরণ করে।

দীর্ঘ সময় ধরে ডেটা অধ্যয়ন করার জন্য শুধুমাত্র নিয়মিত পরিকল্পনা বিবেচনা করা হয়েছে। সরাসরি পরিকল্পনা শুধুমাত্র জানুয়ারী 1, 2013 থেকে শুরু হয়েছিল৷

৷রেফারেন্সের জন্য, বিবৃত বিনিয়োগের উদ্দেশ্য এবং তহবিলের বর্তমান সম্পদ বরাদ্দও অন্তর্ভুক্ত রয়েছে।

বিগত 3, 5 এবং 10 বছরের মেয়াদে তহবিলের SIP কার্যকারিতা উল্লেখ করা হয়েছে। SIP এর পরিমাণ প্রতি মাসে 10,000 টাকা। উল্লিখিত সময়কালের জন্য মে 2016 থেকে কর্মক্ষমতা পিছনের দিকে পরিমাপ করা হয়৷

৷এটিকে প্রসঙ্গে বলতে গেলে, ডিসেম্বর 2014-এ, কোয়ান্টাম লং টার্ম ইক্যুইটি তার পোর্টফোলিওর 30% এর বেশি পরিমাণে নগদ ধারণ করেছিল। এমনকি সাম্প্রতিক এপ্রিল 2016 পর্যন্ত, তহবিলে নগদ ধারণ 15%-এর বেশি।

আমরা অধ্যয়ন করা নির্বাচিত তহবিলের উপর ভিত্তি করে, এটা দেখা যাচ্ছে যে, সঠিকভাবে করা হলে, নগদ ধারণ করা নগদ ধারণকারী তহবিলের বিপরীতে কাজ করছে না। আইসিআইসিআই প্রু ডায়নামিক প্ল্যান বাদে, যা এর কার্যকারিতা হ্রাস পেয়েছে।

কোয়ান্টামের তহবিল, উল্লেখযোগ্য নগদ হোল্ডিং থাকা সত্ত্বেও, তার সমকক্ষের তুলনায় সমতুল্য বা কখনও কখনও ভাল পারফরম্যান্স সরবরাহ করতে পরিচালিত হয়েছে।

ICICI ডায়নামিক প্ল্যানের তুলনায়, HDFC প্রুডেন্স অনেক ভালো কাজ করেছে। একটি হাইব্রিড তহবিল হিসাবে, এটি একটি উচ্চতর পারফরম্যান্স প্রদানের জন্য দক্ষতার সাথে ইক্যুইটি এবং ঋণ ব্যবহার করেছে৷

এই কৌশলটির আরেকটি উল্লেখযোগ্য প্রভাব হল যে এই তহবিলগুলি তাদের পোর্টফোলিওর অস্থিরতা কমাতে সক্ষম হয় এবং আরও ভাল ঝুঁকি-সামঞ্জস্যপূর্ণ রিটার্ন প্রদান করে।

সত্যি বলতে, এটি একটি পছন্দ যা আপনাকে করতে হবে।

যে কোনো তহবিল নগদ ধারণ করে বা ছাড়া বিতরণ করে না, তা উদ্বেগের বিষয়। আপনি যদি ফান্ড হাউস, স্কিম, এর বিনিয়োগের উদ্দেশ্য এবং এর প্রক্রিয়ায় বিশ্বাস করতে থাকেন, তাহলে ধরে রাখুন। অন্যথায়, আপনি সর্বদা আপনার অর্থ একটি ভিন্ন তহবিলে স্থানান্তর করতে পারেন।

যদিও মনে রাখবেন, যেসব ফান্ডে নগদ থাকে, সেগুলি স্বল্পমেয়াদে কম পারফর্ম করতে পারে। এটি একটি প্রদত্ত।

অবাঞ্ছিত পরামর্শ :শুধুমাত্র 1 বা 2 বছরের কর্মক্ষমতার ভিত্তিতে মিউচুয়াল ফান্ডের মূল্যায়ন করবেন না। পারফরম্যান্সের বাইরে যান।

আপনার ভোট কি? মন্তব্যে আমাদের জানান।