2021 সালের বাজেটে করা ঘোষণাগুলি বন্ড মার্কেটগুলিকে কিছুটা নার্ভাস করেছে। তারা জি-সেকেন্ডের ফলনকে কিছুটা বেশি ঠেলে দিয়ে প্রতিক্রিয়া জানায়। এটি বাজেটের পরে ঋণ তহবিলের পছন্দকে কীভাবে প্রভাবিত করে?

অনেক পর্যবেক্ষক মনে করেন যে সুদের হার বৃদ্ধির দিকে প্রথম পদক্ষেপ নেওয়া হতে পারে। যদিও এটি কখন বাস্তবায়িত হবে, একটি প্রশ্ন থেকে যায়।

একজন বিনিয়োগকারীর জন্য, এই দৃশ্যটি একটি প্রশ্নের জন্ম দেয়। এখন বিনিয়োগের জন্য কোন ধরনের ঋণ তহবিল বেছে নেবেন?

বছর 2020 ইতিমধ্যে আমাদের কয়েকটি ভাল পাঠ দিয়েছে। আপনি ইতিমধ্যেই জানেন যে ক্রেডিট গুণমান গুরুত্বপূর্ণ। যে ফলন/রিটার্ন তাড়া করা সঠিক জিনিস নয়।

সাম্প্রতিক পারফরম্যান্সের ভিত্তিতে বিনিয়োগ করবেন না।

এটি আপনাকে একটি মৌলিক কাঠামো দেয় যে আপনি কোন ঋণ তহবিল বেছে নেবেন না৷

পড়ুন৷ :ঋণ তহবিলের উপর একটি রিফ্রেশার- নিরাপত্তা, কর এবং রিটার্ন

এর সাথে আরও একটু যোগ করা যাক।

যেমন আমরা অতীতের নোটগুলিতেও উল্লেখ করেছি, সমস্ত ঋণ তহবিল বাজারে চিহ্নিত করা হয়েছে। অন্য কথায়, তারা একটি দৈনিক মূল্য পায় যা সুদের হারের পরিবর্তনের দ্বারা বিপরীতভাবে প্রভাবিত হয়। সুতরাং, যদি সুদের হার বাড়তে থাকে, তাহলে তাদের মান/মূল্য কমে যাবে এবং এর বিপরীতে।

ডেট ফান্ডের কথায়, যে ফান্ডের মেয়াদ বেশি থাকে সেগুলির মূল্য হারানোর ঝুঁকি বেশি থাকে, ক্রেডিট মানের কারণে নয় বরং মার্কেট অ্যাকাউন্টিং নিয়মের চিহ্নের কারণে। আমরা মধ্যম এবং দীর্ঘমেয়াদী তহবিল উল্লেখ করি। স্পষ্টতই, আপনি তাদের এড়িয়ে যেতে পারেন।

এখন, যদি আপনি এটিকে উল্টে দেন, তাহলে আপনার কাছে তহবিলের একটি পছন্দ আছে যা সুদের হারের পরিবর্তনের দ্বারা সামান্য প্রভাবিত হয়। আসলে, তারা একটি ইতিবাচক পরিবর্তন দেখতে পারে৷

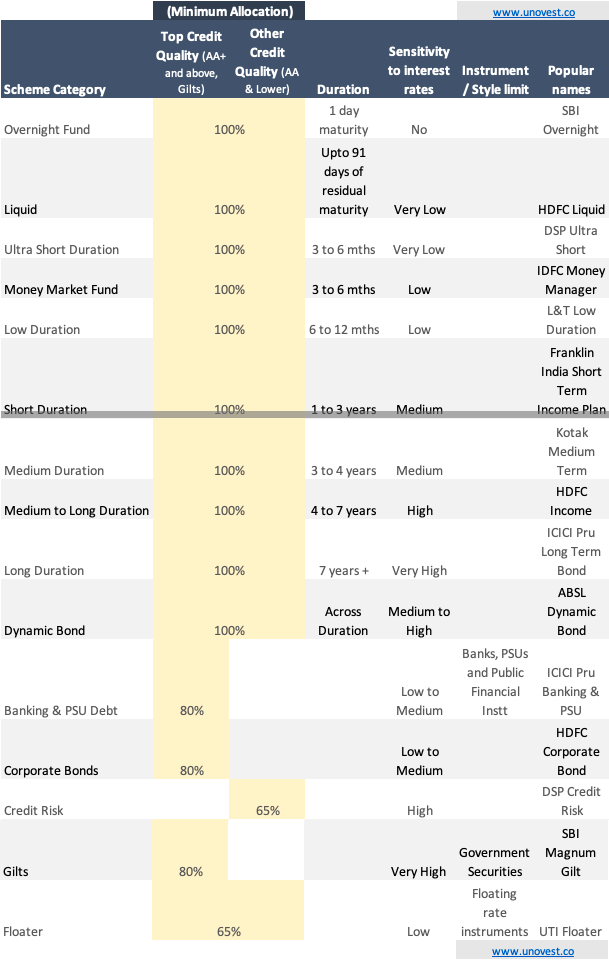

ঠিক আছে, SEBI দ্বারা নির্দিষ্ট করা ঋণ তহবিলের 16টি বিভাগ রয়েছে। আসুন প্রথমে সেগুলি বোঝার চেষ্টা করি। নিচের ছবিটি দেখুন।

দ্রষ্টব্য :উপরে উল্লিখিত সমস্ত তহবিলের নাম উদাহরণ এবং সুপারিশ নয়।

এই নির্দেশিকা কি আপনার জন্য কাজ করে এমন ঋণ তহবিল বাছাই করতে সহায়ক?

আপনার চিন্তা এবং প্রশ্ন শেয়ার করুন.