বিনিয়োগকারীরা স্টক, ইক্যুইটি বা নন-ইকুইটি মিউচুয়াল ফান্ডে সাম্প্রতিক লোকসানকে কাজে লাগিয়ে মূলধন লাভ থেকে তাদের কর দায় আইনত কমাতে পারে। এখানে কর-ক্ষতি সংগ্রহের নিয়ম রয়েছে৷ সহজে বোঝার উদাহরণ সহ। যদিও বর্তমান আর্থিক বছরের শেষ সপ্তাহে কর-ক্ষতি সংগ্রহের একটি শেষ সুযোগ রয়েছে, এই নিবন্ধে ব্যাখ্যা করা মূলধন লাভের বিপরীতে মূলধন ক্ষতির নিয়মগুলি সর্বদা বৈধ।

লেখক সম্পর্কে :শ্রীরাম জয়রামন একজন SEBI নিবন্ধিত ফি-শুধু বিনিয়োগ উপদেষ্টা৷ ভারতে বৃহৎ আইটি কোম্পানিতে 27 বছর কাজ করার পর, তিনি আর্থিক স্বাধীনতা অর্জন করেন এবং শুধুমাত্র ফি-উপদেষ্টা হওয়ার জন্য তাড়াতাড়ি অবসর নেন। আপনি শ্রীরামের সাথে যোগাযোগ করতে পারেন তার ওয়েবসাইট arthagyan.com

এর মাধ্যমেআয়করের কিছু মৌলিক সংজ্ঞা দিয়ে শুরু করা যাক। আপনি যদি আয়কর পরিভাষার সাথে পরিচিত হন তবে আপনি এই বিভাগটি এড়িয়ে যেতে পারেন।

কিভাবে এই মূলধন লাভ কমানো বা সেট অফ করা যায়?

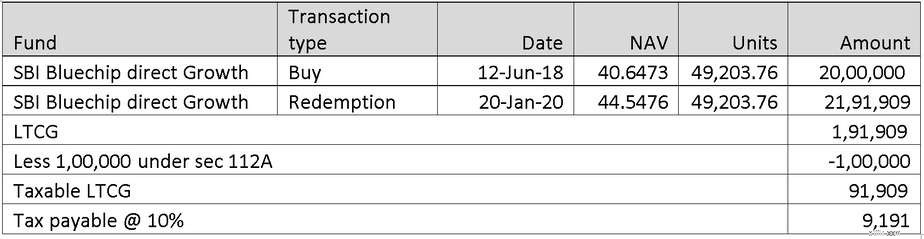

বিষয়টি বোঝার জন্য একটি উদাহরণ দেওয়া যাক। কেস 1: আকাশ টাকা বিনিয়োগ করেছে। 12 জুন 2018-এ SBI ব্লুচিপ ফান্ড ডাইরেক্ট-গ্রোথে 20 লক্ষ। তিনি এটি 20 জানুয়ারী 2020-এ বিক্রি করেছিলেন।

বর্তমান পরিবেশে যখন তার ইক্যুইটি মিউচুয়াল ফান্ড বিনিয়োগগুলি একটি ধারণাগত ক্ষতির মধ্যে রয়েছে তখন আকাশের কাছে কর বাঁচানোর কোন উপায় আছে কি? উত্তর হল হ্যাঁ যদি তার রুপির ক্ষতি হয়। অন্য মিউচুয়াল ফান্ডে 91,909, তিনি এটিকে LTCG-এর বিপরীতে সেট অফ করতে পারেন। 91,909।

একে বলা হয় ট্যাক্স-লস হারভেস্টিং: একটি আর্থিক বছরে বাস্তবায়িত মূলধন লাভ থেকে অফসেট করের জন্য ধারণাগত ক্ষতিকে প্রকৃত ক্ষতিতে রূপান্তর করা।

তিনি 22 জানুয়ারী 2020-এ NAV 80.15 এ UTI নিফটি সূচক তহবিল Dir Growth কিনেছিলেন, যার বিনিয়োগের পরিমাণ 10 লক্ষ টাকা। NAV 54.67-এ এর বর্তমান মূল্য হল টাকা। ৬,৮২,০৯৬। ধারণাগত ক্ষতি হল টাকা। 3,17,903। আকাশ এই তহবিলে তার হোল্ডিংয়ের একটি অংশ বিক্রি করতে পারে টাকার সমান ক্ষতিতে৷ 91,909। একবার তিনি এই ক্ষতি বুক করলে, আর কোন ট্যাক্স দায় থাকবে না। তিনি একই তহবিল বা একটি ভিন্ন তহবিলে পুনঃবিনিয়োগ করতে স্বাধীন৷

কেস 2: রবি 2.5 বছর আগে ফ্র্যাঙ্কলিন লো ডিউরেশন ফান্ডে বিনিয়োগ করেছেন। তিনি এটি 3 বছর পূর্ণ না হওয়া পর্যন্ত ধরে রাখতে পছন্দ করেন যাতে সূচক সুবিধা ব্যবহার করা যায়। যাইহোক, তহবিলের কার্যকারিতা গত কয়েক মাস ধরে করুণ ছিল কিছু ডিফল্ট এর NAV আঘাত করে। যাইহোক, যদি সে বিক্রি করে দেয়, তাহলে তাকে সে লাভের উপর STCG দিতে হবে যা সে এড়াতে চায়। কিভাবে তিনি এই অর্জন করতে পারেন? তিনি HDFC সূচক নিফটি তহবিলেও বিনিয়োগ করেছেন যা তিনি 1 বছরের মধ্যে কিনেছেন তার জন্য একটি ধারণাগত ক্ষতি হয়েছে৷ সে দুটোই বিক্রি করতে পারবে। ফ্র্যাঙ্কলিন কম মেয়াদী তহবিলের STCG HDFC সূচক নিফটি তহবিলে STCL এর বিপরীতে সেট অফ করা যেতে পারে৷

কেস 3: নাভিন 11 অক্টোবর 2018-এ 51.15 এর NAV-এ Quantum দীর্ঘমেয়াদী ইক্যুইটি তহবিল কিনেছিলেন। তিনি এটি ভাঙানোর সিদ্ধান্ত নিয়েছিলেন। তিনি এটিকে 19 মার্চ 2020-এ 36.36 এর NAV-তে রিডিম করতে পেরেছিলেন। এইভাবে তার বিনিয়োগ Rs. 5 লক্ষ টাকা একটি LTCL এর ফলে হয়েছে. 1.44 লাখ তার একটি STCG আছে Rs. ঋণ মিউচুয়াল ফান্ড বিক্রি থেকে 1.5 লাখ. তিনি কি LTCL বন্ধ করতে STCG ব্যবহার করতে পারেন? না। আয়করের নিয়ম অনুযায়ী এটি অনুমোদিত নয়। তিনি শুধুমাত্র LTCG এর বিরুদ্ধে LTCL সেট অফ করতে পারেন, STCG নয়। তিনি বেতনের মতো আয়ের অন্য কোনো প্রধানের বিপরীতে LTCL বন্ধ করতে পারবেন না। তবে, তিনি সর্বোচ্চ 8 বছরের জন্য LTCL কে এগিয়ে নিতে পারেন। তিনি যদি ভবিষ্যতে 8 বছরে 1.44 লাখের LTCG করেন, তাহলে সেটি বর্তমান LTCL-এর বিপরীতে সেট করা যেতে পারে।

আমি এই লেখায় মাত্র কয়েকটি ক্ষেত্রে আলোচনা করেছি। আরও উদাহরণ আয়কর ওয়েবসাইটে টিউটোরিয়াল হিসাবে উপলব্ধ।