নিফটি 5-বছরের বেঞ্চমার্ক জি-সেক সূচকের কার্যকারিতা ট্র্যাক করতে মতিলাল ওসওয়াল এএমসি একটি ঋণ ইটিএফ (মতিলাল ওসওয়াল 5-বছরের জি-সেক ইটিএফ) চালু করেছে৷

আপনার কি এই ETF-এ বিনিয়োগ করা উচিত?

"হ্যাঁ" বা "না" উত্তরে যাওয়ার আগে, আসুন প্রথমে নিফটি 5-বছরের বেঞ্চমার্ক, এই ETF-এর ভালো-মন্দ এবং বিগত 15 বছরের বেঞ্চমার্ক পারফরম্যান্সের দিকে তাকাই।

আমি নিফটি সূচক ওয়েবসাইট থেকে উদ্ধৃতাংশ পুনরুত্পাদন.

'নিফটি 5 বছরের বেঞ্চমার্ক G-Sec সূচক' হল একটি একক বন্ড সূচক সর্বাধিক তরল 5 বছরের বেঞ্চমার্ক নিরাপত্তা ট্র্যাক করা ভারত সরকার জারি করেছে। সূচকটি 5 বছরের পরিপক্কতার বিভাগে ভারত সরকারের সবচেয়ে তরল বন্ডের কর্মক্ষমতা পরিমাপ করতে চায়। সূচকটি মাসিক ভিত্তিতে পর্যালোচনা করা হয়৷৷

সুতরাং, সূচকটি একটি একক সরকারি নিরাপত্তা নিয়ে গঠিত। যোগ্য হওয়ার জন্য, সরকারি নিরাপত্তার অবশ্যই 4-6.5 বছরের অবশিষ্ট পরিপক্কতা থাকতে হবে। কীভাবে বন্ড নির্বাচন করা হয় সে সম্পর্কে আরও জানতে, সূচক পদ্ধতি পড়ুন।

31 অক্টোবর, 2020 পর্যন্ত, সূচকে একটি একক G-Sec বন্ড রয়েছে। 5.22% GS 2025 (IN0020200112) .

মতিলাল ওসওয়াল 5-বছরের GSec ETF এই সূচকের কর্মক্ষমতা প্রতিলিপি করার চেষ্টা করবে।

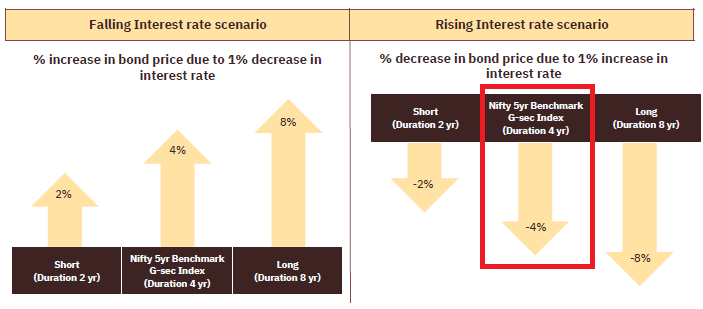

যদিও 5-বছরের GSec সূচকের (এবং ETF) সময়কাল ওঠানামা করতে থাকবে (কুপন, ফলন এবং অন্তর্নিহিত বন্ডের পরিপক্কতার উপর নির্ভর করে), আপনি সময়কাল প্রায় 3.5-4 হবে বলে আশা করতে পারেন। খুব বেশি নয়, তবে খুব কমও নয়৷

নোট :আপনি যদি NFO-তে আবেদন করেন, তাহলে আপনাকে লেনদেনের খরচ, তারল্য এবং মূল্য এবং NAV (অন্তত ক্রয়ের জন্য) মধ্যে পার্থক্য নিয়ে চিন্তা করতে হবে না যেহেতু মতিলাল AMC আপনাকে সরাসরি এগুলি ইস্যু করবে। আপনি যদি একজন HNI হন, তাহলে আপনি একটি ক্রিয়েশন ইউনিটের জন্য সরাসরি AMC-এর সাথে যোগাযোগ করতে পারেন (যার দাম আজ প্রায় 9.5 লাখ টাকা হবে)। এবং আপনি NFO পরেও তা করতে পারেন। যাইহোক, একবার আপনাকে ইস্যু করা হলে, আপনি যদি লেনদেন করতে চান তবে এটি আপনার মাথাব্যথা হয়ে যায় (যদিও মতিলাল এএমসি বাজার তৈরির ব্যবস্থা করতে পারে)। এই ETF-এ দীর্ঘমেয়াদী বিনিয়োগকারীদের জন্য, লেনদেনের খরচ কম উদ্বেগের বিষয় হবে।

মতিলাল ওসওয়াল 5 বছরের G-Sec ETF ব্রোশিওর ব্যাঙ্ক ফিক্সড ডিপোজিটের সাথে সূচকের কর্মক্ষমতা তুলনা করে। যাইহোক, বিভিন্ন ব্যাঙ্কের বিভিন্ন মেয়াদের জন্য আলাদা এফডি রেট রয়েছে। এমনকি এই হারগুলিও পরিবর্তিত হতে থাকে।

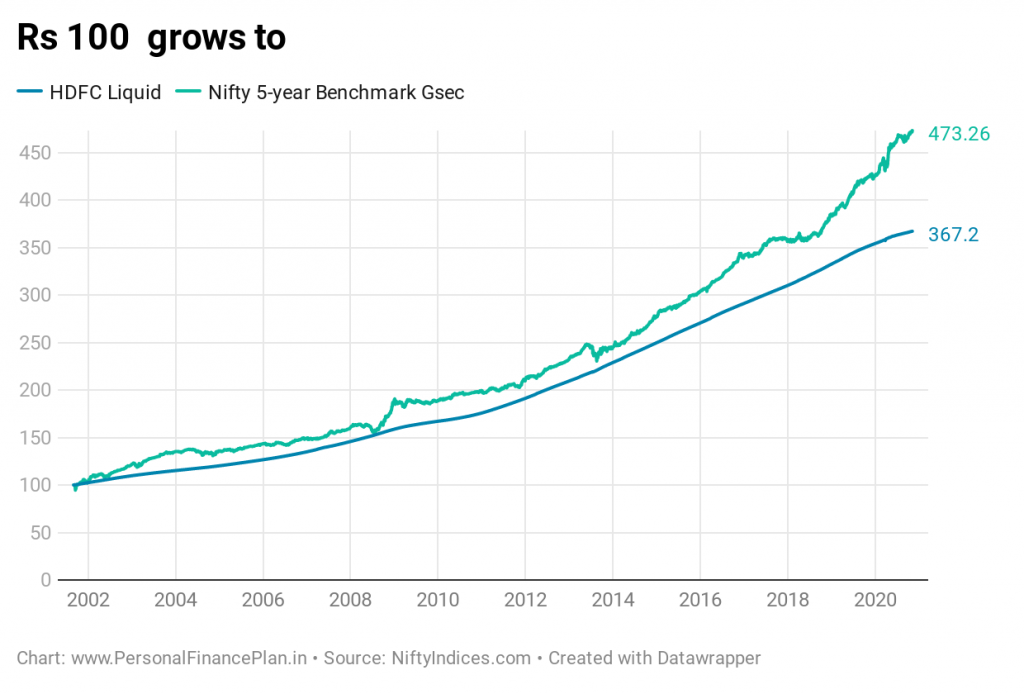

আমি ভেবেছিলাম একটি ঋণ মিউচুয়াল ফান্ড স্কিমের সাথে পারফরম্যান্সের তুলনা করা ভাল হবে। আমি HDFC লিকুইড ফান্ড তুলেছি।

কেন HDFC লিকুইড?

আমি বুঝি HDFC লিকুইড একটি উপযুক্ত পছন্দ নয়। যেহেতু একটি তরল তহবিল খুব স্বল্প-মেয়াদী বন্ড/কাগজে বিনিয়োগ করে (এবং এর অর্থ সাধারণত কম রিটার্ন), তাই আমি ইতিমধ্যেই রিটার্নের ক্ষেত্রে 5-বছরের G-Sec ভাল করছি। যাইহোক, HDFC লিকুইডের যথেষ্ট দীর্ঘ মূল্যের ইতিহাস রয়েছে। তাই, আমি শুধু এটা কুড়ান. একটি তরল তহবিল 5 বছরের G-sec অস্থিরতার সাথে তুলনা করার জন্য একটি ভাল অ্যাঙ্কর হবে৷

আমি তুলনা করার জন্য 10-বছরের বেঞ্চমার্ক সূচক যোগ করতে পছন্দ করতাম কিন্তু NiftyIndices ওয়েবসাইটে শুধুমাত্র জুন 2018 থেকে ডেটা ছিল।

নিফটি 5-বছরের GSec বেঞ্চমার্ক :8.44% p.a এর CAGR (1 সেপ্টেম্বর, 2003 থেকে নভেম্বর 26, 2020 পর্যন্ত)।

HDFC লিকুইড ফান্ড:7% p.a. এর CAGR (একই সময়ের জন্য)

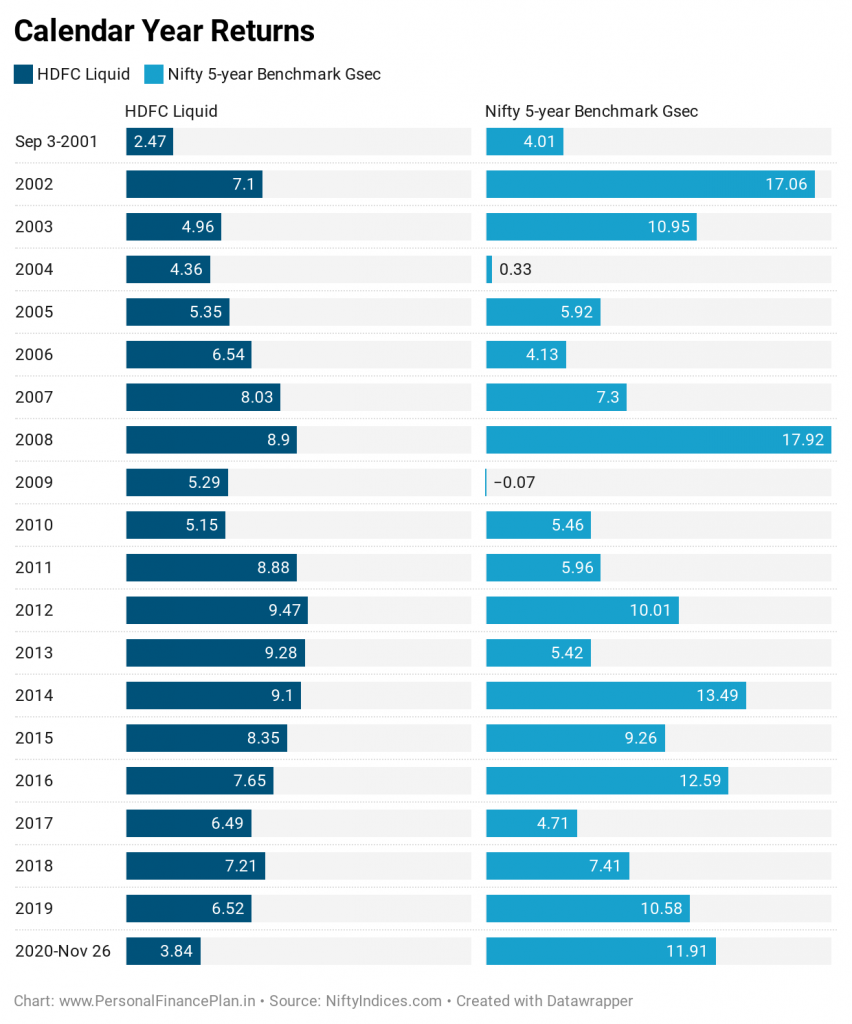

এইচডিএফসি লিকুইড তহবিল 7 বছরে (2004, 2006, 2007, 2009, 2011, 2013 এবং 2017) 5-বছরের G-Sec বেঞ্চমার্ক সূচককে ছাড়িয়ে গেছে। সুতরাং, একটি তরল তহবিলের মতো সহজ কিছু 20 বছরের মধ্যে 7 বছরের মধ্যে 5 বছরের GSec বেঞ্চমার্ক সূচককে ছাড়িয়ে যায়৷

আসলে গত এক দশকে (২০১০ সাল পর্যন্ত) পার্থক্য খুব বেশি ছিল না। এটি শুধুমাত্র এই দশকে (2014 সাল থেকে) যখন সুদের হার উল্লেখযোগ্যভাবে হ্রাস পেয়েছে। এবং এর ফলে এই বেঞ্চমার্ক থেকে এত ভাল পারফরম্যান্স হয়েছে।

তাই, যদি আপনি শুধুমাত্র বিগত 5-বছর বা 10-বছরের রিটার্নের উপর ফোকাস করেন (যেমন মতিলাল ওসওয়াল ব্রোশার করে), আপনি সম্পূর্ণ ছবি দেখতে পাবেন না। যদি সুদের হার আগামী দশকে একটি ঊর্ধ্বমুখী ট্র্যাজেক্টোরি দেখায়, তাহলে টেবিলগুলি বিপরীত হবে৷

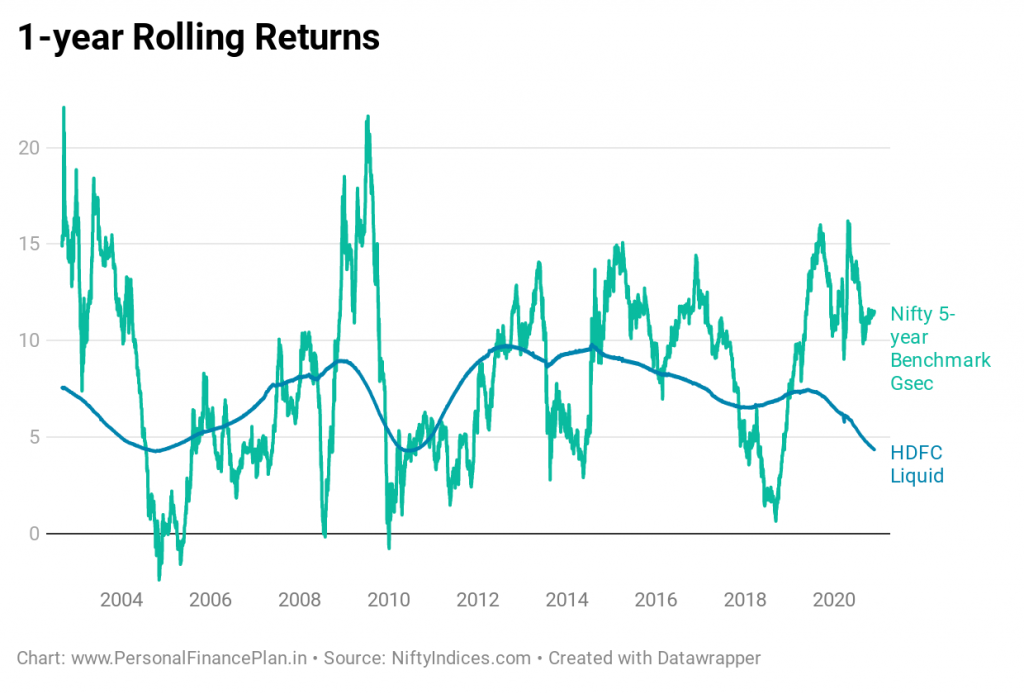

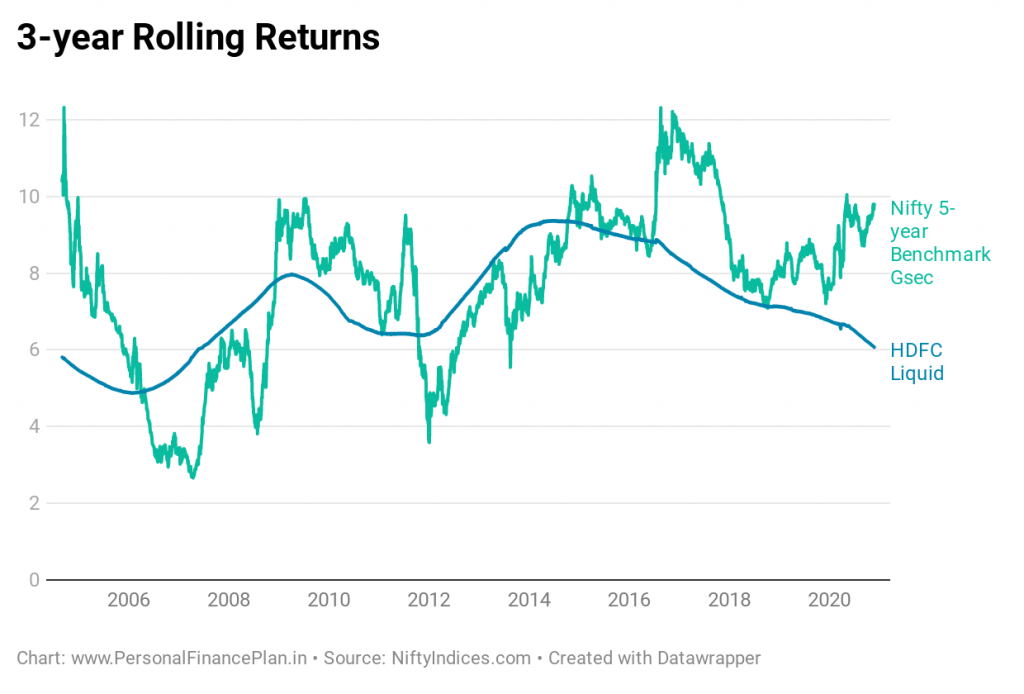

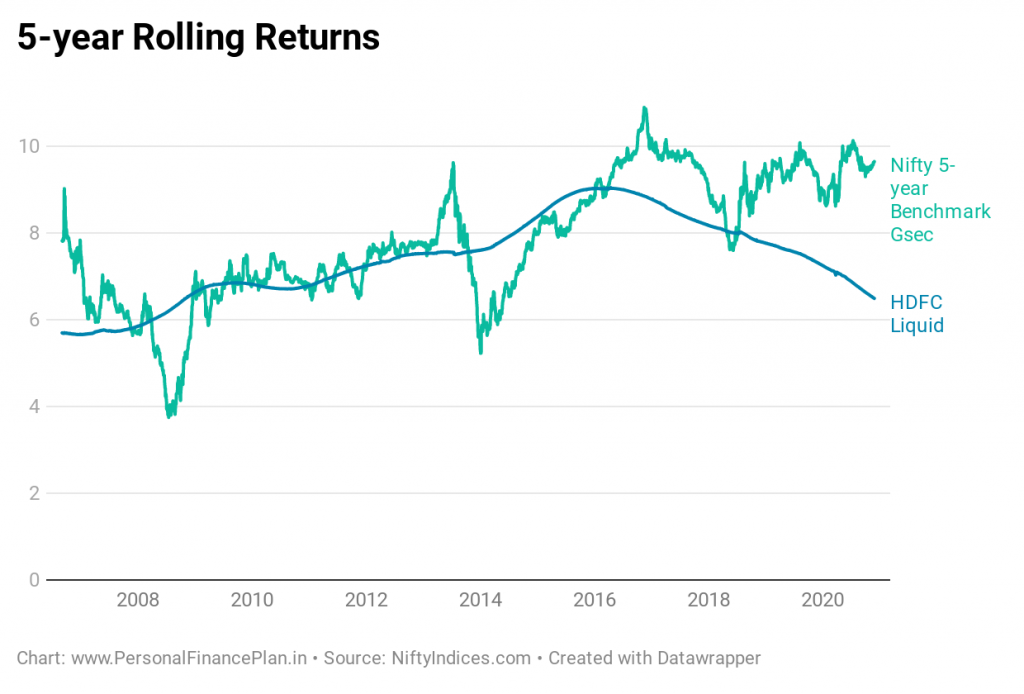

এখন রোলিং রিটার্নে।

শুধু রোলিং রিটার্নের দিকে তাকালে, আপনি দেখতে পাবেন কেন মতিলাল ওসওয়াল 5-বছরের GSec ETF ব্যাঙ্কের ফিক্সড ডিপোজিটের প্রতিস্থাপন হতে পারে না। শুধু অস্থিরতা তাকান.

এমনকি 3-বছর এবং 5-বছরের রোলিং রিটার্নের মধ্যেও দীর্ঘ সময় রয়েছে যখন 5-বছরের বেঞ্চমার্ক GSec সূচক HDFC লিকুইড ফান্ডের তুলনায় কম পারফর্ম করেছে।

সুদের হার নিচে যাচ্ছে যখন খুব ভাল কর্মক্ষমতা. যখন সুদের হার বাড়ছে তখন সংগ্রাম করুন।

আগেই উল্লেখ করা হয়েছে, সুদের হার কমার পর থেকে গত 5 বছর বা 10 বছরের রিটার্ন ভাল হয়েছে। যাইহোক, কর্মক্ষমতা মূল্যায়ন করার জন্য আপনি সময়মতো একটি স্ন্যাপশট দেখতে পারবেন না।

একজন বিনিয়োগকারী হিসাবে, আপনাকে অবশ্যই বুঝতে হবে যে মতিলাল ওসওয়াল 5-বছরের GSec ETF ব্যাঙ্কের ফিক্সড ডিপোজিটের প্রতিস্থাপন নয় . এই ETF উদ্বায়ী হবে এবং আপনার রিটার্ন অভিজ্ঞতা নির্ভর করবে আপনি কখন বিনিয়োগ করবেন তার উপর। সুদের হার কমানোর সময় আপনার রিটার্নের অভিজ্ঞতা ভাল হবে এবং সুদের হার আপসাইকেল চলাকালীন ততটা ভাল (বা এমনকি খারাপ) হবে না।

2017 সালে SEBI শ্রেণীকরণের নিয়মগুলি একটি MF বিভাগ হিসাবে স্বল্পমেয়াদী গিল্টকে হত্যা করেছে। SEBI শুধুমাত্র দুটি গিল্ট ফান্ড বিভাগ নির্দিষ্ট করেছে৷

৷স্বল্প থেকে মধ্যমেয়াদী গিল্ট ফান্ড স্পেসে কিছুই অবশিষ্ট ছিল না। আমার মতে, এটি একটি ফাঁক ছিল।

অন্য কিছু না হলে, এই নতুন ETF সেই শূন্যতা পূরণ করবে বলে মনে হচ্ছে (অন্যান্য অনেক AMC অনুরূপ পণ্য চালু করবে বলে আশা করবে)। আপনার বিনিয়োগ করা উচিত কিনা তা একটি ভিন্ন প্রশ্ন৷৷

আমার মতে, আপনি যদি 20% পর্যন্ত ট্যাক্স ব্র্যাকেটের মধ্যে পড়েন, তাহলে ডেট মিউচুয়াল ফান্ড বা ডেট ইটিএফ পোর্টফোলিওতে খুব একটা শক্তিশালী কেস করে না (এই সময়ে যখন মূল্যস্ফীতি কম থাকে, অন্তত অনুযায়ী মূল্যস্ফীতি সূচকের খরচ। অবশ্যই, এটি পরিবর্তন হতে পারে ) আপনি ব্যাঙ্কের FD-এর সাথে লেগে থাকাই ভালো। আপনি যদি 30% ট্যাক্স ব্র্যাকেটের মধ্যে থাকেন, তাহলে ঋণ তহবিল বা ঋণ ইটিএফগুলি ছবিতে আসে৷

সেই ভিত্তির সাথে (30% বা উচ্চতর আয়কর বন্ধনী), যদি আপনি আপনার দীর্ঘমেয়াদী নির্দিষ্ট আয়ের পোর্টফোলিওর জন্য কোনো ক্রেডিট ঝুঁকি ছাড়াই একটি বিনিয়োগ (ডেট ফান্ড বা ETF) খুঁজছেন এবং শালীন পরিমাণে অস্থিরতার সাথে বাঁচতে পারেন, আপনি আপনার দীর্ঘমেয়াদী নির্দিষ্ট আয়ের পোর্টফোলিওর জন্য মতিলাল ওসওয়াল 5-বছরের Gsec ETF বিবেচনা করতে পারেন। আপনার অবশ্যই ক্রেডিট ঝুঁকিমুক্তের জন্য শক্তিশালী পছন্দ থাকতে হবে বিনিয়োগ এবং মনে রাখবেন, এই বিনিয়োগ হবে অস্থির . রোলিং রিটার্ন ডেটা শো হিসাবে আপনার ধৈর্য পরীক্ষা করতে পারে। দেন তহবিলের জায়গায় সাধারণ প্যাসিভ GSec পণ্যের অভাব দ্বারাও আমার পরামর্শটি অনুগ্রহ করে বুঝুন। আরও বিকল্পের সাথে, আমার মতামত পরিবর্তন হতে পারে৷৷ এই 5-বছরের GSec ETF সম্ভবত ধ্রুবক পরিপক্কতা গিল্ট ফান্ডের চেয়ে একটি ভাল পছন্দ৷

আরও, আমার মতে, আপনি আপনার EPF এবং PPF বিকল্পগুলি শেষ করার পরে আপনার দীর্ঘমেয়াদী নির্দিষ্ট আয়ের পোর্টফোলিওর জন্য এই ETF বিবেচনা করবেন। .

আপনি যদি কিছু ক্রেডিট ঝুঁকি নিয়ে বাঁচতে পারেন, তাহলে আপনি শুধুমাত্র সেই লিকুইড/অতি-স্বল্প/কম মেয়াদ/মানি মার্কেট ডেট ফান্ডে বিনিয়োগ করতে পারেন যা ভালো ক্রেডিট মানের সিকিউরিটিজে বিনিয়োগ করে। যাইহোক, আপনি এই ETF ব্যবহার করতে পারেন আপনার নির্দিষ্ট আয়ের পোর্টফোলিওতেও বৈচিত্র্য আনতে .

এই পণ্যটি এর অস্থিরতার কারণে স্বল্পমেয়াদী বিনিয়োগের জন্য উপযুক্ত নয় (যেমন আমরা উপরে দেখেছি)।

এমনকি যদি আপনাকে বিনিয়োগ করতেই হয়, আমি এই পণ্যটিতে এখনই তাড়াহুড়ো না করার পরামর্শ দেব। কমপক্ষে পরবর্তী 6-12 মাসের জন্য আপনাকে ETF কাউন্টারে কর্মক্ষমতা, ট্র্যাকিং ত্রুটি এবং তারল্য অনুসরণ করার পরামর্শ দিন এবং তারপরে একটি কল করুন।

গত কয়েক বছরের রিটার্নের দিকে খেয়াল করুন। বর্তমান ফলন (অক্টোবর 2020 অনুযায়ী) শুধুমাত্র 5.17% p.a. তাই, এখান থেকে সুদের হার আরও কম না হলে আতশবাজির আশা করবেন না৷৷

আমি পছন্দ করতাম যদি মতিলাল AMC একটি ফান্ড-অফ-ফান্ড (FoF) চালু করত যেটি এই ETF-এ বিনিয়োগ করে (যেমন এডেলউইস ভারত বন্ড ETF-এর সাথে করেছে)।

একটি FoF-এ, আপনি AMC থেকে কিনবেন এবং AMC-এর সাথে রিডিম করবেন। অন্য মিউচুয়াল ফান্ডের মতোই। আপনাকে স্টক এক্সচেঞ্জে ক্রয়/বিক্রয় করতে হবে না।

এইভাবে, আপনি নিজেরাই ETF-এ লেনদেনের সমস্যাগুলি এড়াতে পারবেন। যদিও এফওএফ কিছুটা বেশি ব্যয়ের অনুপাত (এফওএফ এর ব্যয় অনুপাত + অন্তর্নিহিত ইটিএফের ব্যয়ের অনুপাত থাকবে), এটি অনেক সুবিধাজনক হত। FoF NAV-এর মালিকানার অন্তর্নির্মিত খরচও থাকবে। বেঞ্চমার্কের সাথে কর্মক্ষমতা তুলনা করা সহজ। ETF-এর ব্রোকারেজ খরচ ইত্যাদি থাকবে। তাই, আপনার মালিকানার মোট খরচে পৌঁছানোর জন্য আপনাকে অবশ্যই লেনদেনের চার্জ যোগ করতে হবে।

একটি এফওএফের ক্ষেত্রে বড় বিনিয়োগ থেকে বেরিয়ে আসা তুলনামূলকভাবে সহজ হবে।

যাইহোক, যদি আপনাকে একটি এফওএফ-এ বিনিয়োগ করতেই হয়, তবে ভারত বন্ড এফওএফ একটি ভালো পছন্দ।

ভারত বন্ড ETF (বা FoF) এবং মতিলাল ওসওয়াল 5-বছরের Gsec-এর মধ্যে পার্থক্য:

আপনি কি বিনিয়োগ করার পরিকল্পনা করছেন?

নিফটি 5 বছরের বেঞ্চমার্ক GSec সূচক:পদ্ধতি

নিফটি 5 বছরের বেঞ্চমার্ক GSec সূচক:ফ্যাক্টশিট

নিফটি 5 বছরের বেঞ্চমার্ক সূচক পৃষ্ঠা

বিজনেস স্ট্যান্ডার্ডে এই পণ্যের উপর আমার দৃষ্টিভঙ্গি

কিভাবে বিনামূল্যে পিজ্জা কুপন পাবেন

অবসরের পথে র্যান্ডম বেঞ্চমার্কগুলিকে অন্ধভাবে অনুসরণ করা এড়িয়ে চলুন

FATCA গোষ্ঠীর অনুরোধগুলি সঠিকভাবে করা:শিখে নেওয়া পাঠ এবং ক্ষতিগুলি এড়াতে হবে৷

মুভিং এভারেজ 101:সিম্পল মুভিং এভারেজ বনাম এক্সপোনেনশিয়াল মুভিং এভারেজ

এই ডুবন্ত FTSE 100 লভ্যাংশ স্টক বিক্রি করার সময়?