ইমেজ ক্রেডিট:fizkes/iStock/GettyImages

একটি চেক বাউন্স হয় যখন একজন চেক লেখকের চেকিং অ্যাকাউন্টে চেকটিতে লেখা পরিমাণ কভার করার জন্য পর্যাপ্ত অর্থ থাকে না। একে বলা হয় অপ্রতুল তহবিল (NSF) বা অপর্যাপ্ত তহবিল। এটি একটি খারাপ চেকও বলা হয়। যদিও একটি বাউন্স করা চেক ক্রেডিট স্কোরকে প্রভাবিত করবে না, তবে আপনার ব্যাঙ্ক যদি এর জন্য একটি ফি নেয় তবে এটি একটি ব্যাঙ্ক ফি আকারে অর্থ ব্যয় করবে৷

একটি ফেরত চেক, বা বাউন্সড চেক, একটি আর্থিক প্রতিষ্ঠানে ফেরত দেওয়া হয় কারণ চেক লেখকের চেকের পরিমাণ কভার করার জন্য তাদের ব্যাঙ্ক অ্যাকাউন্টে পর্যাপ্ত টাকা নেই৷

যখন চেক প্রাপক অপর্যাপ্ত তহবিল সহ একটি ব্যক্তিগত চেক নগদ করার চেষ্টা করেন, তখন তাদের ব্যাঙ্ক চেকটি সংগ্রহের জন্য চেক লেখকের আর্থিক প্রতিষ্ঠানে পাঠায়। যখন চেকের পরিমাণ কভার করার জন্য অপর্যাপ্ত তহবিল থাকে তখন এটি ফিরে আসে। তারপর, চেক প্রাপকের টাকা শেষ হয়ে গেছে।

চেক লেখকের আর্থিক প্রতিষ্ঠান চেক লেখককে ফেরত চেক ফি চার্জ করবে। এটিকে NSF ফিও বলা হয়। এটি চেক লেখকের কাছে ফেরতযোগ্য নয়৷

৷চেক লেখককে এখনও চেক কভার করার জন্য ব্যাঙ্ক অ্যাকাউন্টে তহবিল রাখতে হবে, কিন্তু এখন তাদের একটি বাউন্সড চেক ফিও রয়েছে। ফলাফল হল একটি চেক লেখার খরচের সাথে একটি NSF ফি যোগ করা হয়েছে।

এর উপরে, চেক লেখকের এখন একজন রাগান্বিত প্রাপক রয়েছে যাকে অবশ্যই চেকটি আবার জমা দিতে হবে এবং আশা করি এটি এবার পরিষ্কার হবে৷

ওভারড্রাফ্ট সুরক্ষা একজন চেক লেখককে রাবার চেক লেখা থেকে বাঁচায়। চেক লেখকের যদি তাদের চেকিং অ্যাকাউন্টে ওভারড্রাফ্ট সুরক্ষা থাকে, তবে তাদের ফেরত চেক এবং রাগান্বিত প্রাপকের বিষয়ে চিন্তা করতে হবে না।

আর্থিক প্রতিষ্ঠান মূলত একটি ছোট লাইন অফ ক্রেডিট প্রদান করে এবং অপর্যাপ্ত তহবিলের চেকিং কভার করে। অ্যাকাউন্টের ভারসাম্য কী তা বিবেচ্য নয়, আর্থিক প্রতিষ্ঠান এটি কভার করবে। কিন্তু এই সুরক্ষা একটি মূল্যে আসে৷

ওভারড্রাফ্ট সুরক্ষার সাথে যুক্ত ওভারড্রাফ্ট ফি রয়েছে। চেক লেখককে যথেষ্ট তহবিল থাকার বিষয়ে চিন্তা করতে হবে না, তবে ওভারড্রাফ্ট ফি প্রায়ই ব্যয়বহুল। সৌভাগ্যবশত, কিছু আর্থিক প্রতিষ্ঠান ওভারড্রাফ্ট ফি এবং অপর্যাপ্ত তহবিল ফি সমন্বয় করছে।

2022 থেকে শুরু করে, ব্যাঙ্ক অফ আমেরিকা ওভারড্রাফ্ট ফি কমিয়েছে। তারা NSF ফিও বাদ দিয়েছে। যদিও, বেশিরভাগ ক্রেডিট ইউনিয়ন এবং ব্যাঙ্ক এখনও উভয়ের জন্য চার্জ করে; চেক লেখককে তাদের আর্থিক প্রতিষ্ঠানের সাথে যোগাযোগ করতে হবে যাতে তারা কী ফি নিতে পারে।

একটি ফেরত চেক, বা বাউন্সড চেক, একটি আর্থিক প্রতিষ্ঠানে ফেরত দেওয়া হয় কারণ চেক লেখকের চেকের পরিমাণ কভার করার জন্য তাদের ব্যাঙ্ক অ্যাকাউন্টে পর্যাপ্ত টাকা নেই৷

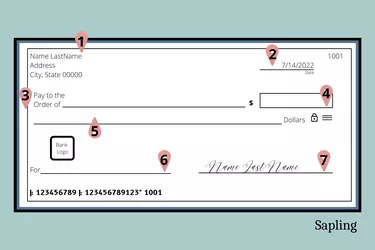

একটি চেকবুকের পিছনে একটি চেক রেজিস্টার রয়েছে। এখানেই চেক লেখকের লেখা প্রতিটি চেক রেকর্ড করা উচিত। তারিখ (ছবি আইটেম 2), প্রাপক (ছবি আইটেম 3), চেকের পরিমাণ (ছবি আইটেম 4) এবং মেমো (ছবি আইটেম 6) রেজিস্টারে খোদাই করা উচিত। এছাড়াও, ব্যক্তিগত চেক লেখার সময় চেকিং অ্যাকাউন্টে সর্বদা পর্যাপ্ত তহবিল রয়েছে তা নিশ্চিত করার জন্য চেক লেখককে চলমান অ্যাকাউন্ট ব্যালেন্স রাখতে হবে।

একটি ডেবিট কার্ড ব্যবহার করা, যখন সম্ভব, চেক বাউন্স এড়াতে সাহায্য করতে পারে। বেশিরভাগ ক্ষেত্রে, ব্যাঙ্ক অ্যাকাউন্টে অপর্যাপ্ত তহবিল থাকলে কার্ডটি অস্বীকার করা হবে। এটি NSF ফি এবং ওভারড্রাফ্ট ফি সংরক্ষণ করবে।

একটি NSF চেক লেখা খারাপ ব্যক্তিগত অর্থ এবং শুধুমাত্র ফি ছাড়া আরও বেশি প্রভাব ফেলতে পারে৷

রাবার চেক লিখতে সেই চেকবুকটি বের করার আগে, পরিণতি সম্পর্কে চিন্তা করুন। একটি খারাপ চেক লেখা হলে একজন চেক লেখক তার বিরুদ্ধে ফৌজদারি অভিযোগ আনতে পারে। বেশিরভাগ রাষ্ট্রীয় আইন অপর্যাপ্ত তহবিল আছে এমন চেক লিখতে এটিকে একটি অপকর্ম বলে। চেক ফেরত দিলে চেক প্রাপকের একটি দেওয়ানী মামলা দায়ের করার অধিকার রয়েছে৷

অর্থপ্রদানকারীরা জানতে পারবেন যে চেক লেখক খারাপ চেক লেখার সাথে দীর্ঘস্থায়ী কিনা। এই খারাপ অভ্যাস সহ একজন চেক লেখককে ChexSystems এর মত একটি ভোক্তা রিপোর্টিং সংস্থার কাছে রিপোর্ট করা হবে। যখন একজন চেক প্রাপক যেমন মুদি দোকান বা অন্যান্য খুচরা দোকান চেক চালান, তখন একটি ভোক্তা রিপোর্টিং এজেন্সি তাদের জানাবে যে চেক লেখক উচ্চ ঝুঁকিপূর্ণ কিনা।

এবং যদিও এটি একটি ক্রেডিট স্কোরের ক্ষতি করবে না, ভোক্তা রিপোর্টিং সংস্থা প্রতিটি আর্থিক প্রতিষ্ঠানকে সচেতন করে তোলে। তাই চেক লেখকের ব্যাঙ্ক অ্যাকাউন্ট খুলতে বা ঋণ পেতে সমস্যা হতে পারে।