এই বছরের শুরুতে অ্যাকাউন্টিং নীতিতে একটি বড় পরিবর্তন হয়েছিল এবং অনেক কোম্পানিকে প্রভাবিত করবে যারা রিয়েল এস্টেট, যানবাহন এবং মেশিন এর মতো অনেক কিছু ইজারা দেয়৷

প্রদত্ত যে সিঙ্গাপুর ব্যয়বহুল ভাড়ার জন্য পরিচিত, এটি একটি উল্লেখযোগ্য প্রভাব হতে চলেছে৷

এটি সহজভাবে ব্যাখ্যা করার জন্য একটি উদাহরণ ব্যবহার করা যাক।

আপনি একজন মুরগির চালের উদ্যোক্তা। আপনি সিঙ্গাপুরে আপনার চমত্কার চিকেন রাইস ডিশ করার জন্য একটি স্টল শুরু করতে চান।

কয়েকটা কপিটিয়াম ঘুরে আপনি দোকান সেট আপ করার জন্য একটিতে নেমে গেলেন। বাড়িওয়ালা প্রতি মাসে $10,000 ভাড়া দাবি করে এবং আপনাকে পরবর্তী 3 বছরের জন্য একটি ভাড়াটে চুক্তিতে স্বাক্ষর করতে হবে।

আপনি যদি ব্যবসা চালিয়ে যান তাহলে আপনাকে ভাড়া দিতে হবে। অন্যথায় স্টল দখল করার জন্য অন্য কাউকে খুঁজে নিন। কঠিন ভাগ্য।

এর মানে হল যে আপনাকে প্রতিশ্রুতিবদ্ধ করতে হবে:

$10,000 x 12 মাস x 3 বছর =$360,000 ভাড়া।

আপনি এটিকে প্রতিশ্রুতি দেওয়ার জন্য একটি ভারী ব্যয় হিসাবে দেখতে পারেন এবং এটি আপনার অর্থকে প্রভাবিত করবে৷

কিন্তু পুরানো অ্যাকাউন্টিং নীতিতে, এটি অপারেটিং ইজারা হিসাবে পরিচিত এবং এটি আপনার ব্যালেন্স শীটে দায় হিসাবে রেকর্ড করা হয় না – যদিও আপনি ভাড়া দেওয়ার জন্য চুক্তিবদ্ধ হন৷

নতুন নিয়মের অধীনে, আপনাকে এটি একটি দায়বদ্ধতার পাশাপাশি একটি সম্পদ হিসাবে রেকর্ড করতে হবে৷

আপনি হয়ত ভাবছেন যে এই অনুশীলনে সম্পদ এবং দায় উভয়ের সাথে অনুরূপ পরিসংখ্যান যোগ করায় কোন উল্লেখযোগ্য পরিবর্তন হবে না।

আমি সম্মত হব যে নেট অ্যাসেট ভ্যালু (NAV) অনেক পরিবর্তন হবে না কিন্তু আর্থিক অনুপাত যে শুধুমাত্র সম্পদ বা দায় মান নেয় বড় পরিবর্তন দেখতে পাবেন।

উদাহরণস্বরূপ, সম্পদ-আলো কোম্পানিগুলি আবিষ্কার করার জন্য আমাদের কৌশলগুলির মধ্যে একটি হল গ্রস প্রফিটিবিলিটি ব্যবহার করা যা মোট সম্পত্তি দ্বারা বিভক্ত মোট লাভকে সহজভাবে গ্রহণ করছে।

যেহেতু নতুন নিয়মগুলি কোম্পানির ব্যালেন্স শীটে প্রতিফলিত মোট সম্পদ বৃদ্ধি করে, তাই মোট লাভজনকতা, যা মোট লাভ/মোট সম্পদ স্বাভাবিকভাবেই সঙ্কুচিত হবে।

এই রায় রেস্তোরাঁর পাশাপাশি খুচরা দোকানগুলির সাথে সেই সংস্থাগুলিকেও প্রভাবিত করবে৷ এই দোকানগুলি সাধারণত REIT-এর মালিকানাধীন মলে অবস্থিত এবং আমরা জানি যে ভাড়া সস্তা নয় এবং সময়ের সাথে সাথে বাড়ছে।

আসুন কিছু উদাহরণ দেখি।

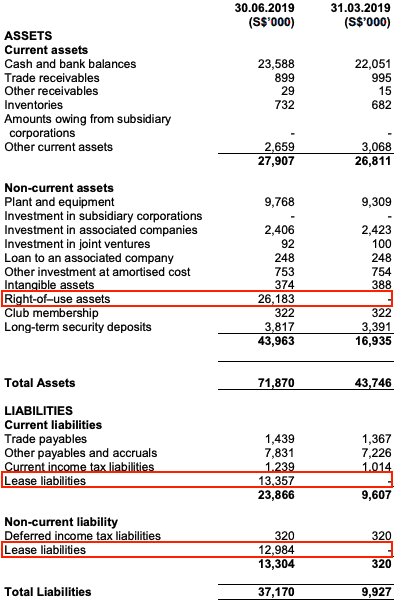

জাপান ফুডস (SGX:5OI) অন্যান্য ব্র্যান্ডের মধ্যে আজিসেন এবং মেনিয়া মুসাশি রামেন রেস্তোরাঁ পরিচালনা করে।

আপনি বেশিরভাগ মলে তাদের দোকান খুঁজে পেতে সক্ষম হবেন। নীচে 2019-এর প্রথম ত্রৈমাসিকের ফলাফল রয়েছে৷

এখানে পরিবর্তনগুলি রয়েছে:

আপনি পুরো ব্যালেন্স শীট প্রসারিত হয়েছে দেখতে পারেন. মোট লাভজনকতাও হ্রাস পেয়েছে৷

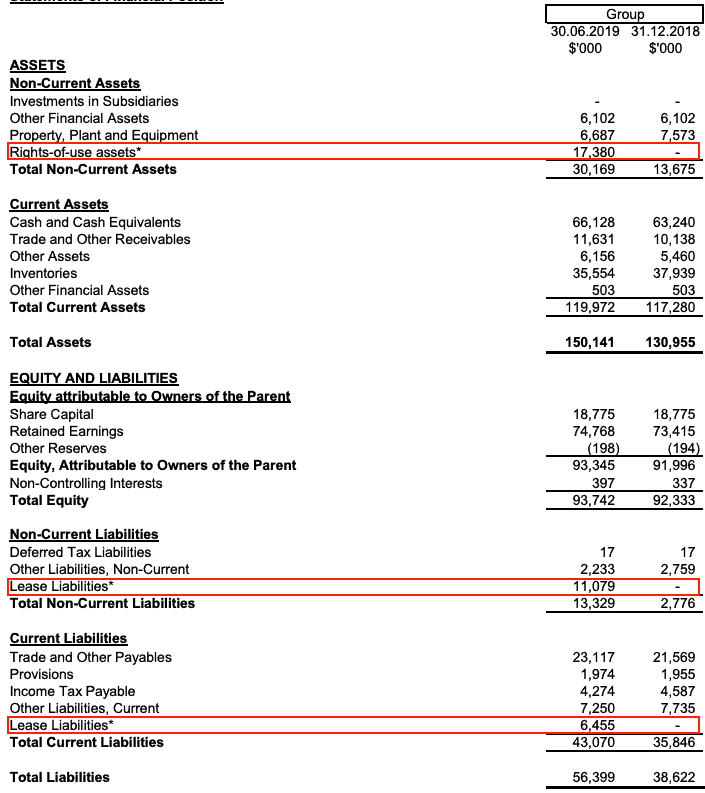

চ্যালেঞ্জার হল আরেকটি কোম্পানী যার দেশ জুড়ে প্রধান মলে একাধিক আউটলেট রয়েছে। তারাও অপারেটিং লিজের মূলধন দ্বারা প্রভাবিত হবে।

এখানে তাদের 2H2019 ব্যালেন্স শীট।

এখানে পরিবর্তনগুলি রয়েছে:

আসুন স্থূল লাভের উপর প্রভাব দেখি।

এর ফলে স্থূল লাভজনকতাও কমে যায়।

নতুন অ্যাকাউন্টিং নিয়মগুলি উচ্চ অপারেটিং ইজারা যেমন রেস্তোরাঁর কোম্পানিগুলিকে প্রভাবিত করবে , খুচরা দোকান , এবং পরিবহন (যদি তারা অনেক যানবাহন ইজারা দেয়)।

পূর্বে এই ইজারাগুলিকে ব্যালেন্স শীটের বাইরের আইটেম হিসাবে বিবেচনা করা হত কিন্তু এখন সেগুলি মূল ব্যালেন্স শীটে অন্তর্ভুক্ত করা হয়েছে, সম্পদ এবং দায় উভয়ই স্ফীত করে৷

এই শাসনের পরিবর্তনটি কিছু আর্থিক অনুপাতকে প্রভাবিত করবে যা আপনি স্টক মূল্যায়ন করতে ব্যবহার করেছেন।

একবার তাদের বার্ষিক প্রতিবেদন প্রকাশ করা হলে, এর মধ্যে কিছু কোম্পানি যা আগে সত্যিকার চেয়ে বেশি লাভজনক হিসাবে বিবেচিত হত> কিছু পরিমাণ সংশোধন দেখতে পারে৷৷ এবং এটি আপনার সকলের জন্য গুরুত্বপূর্ণ কারণ বিনিয়োগকারীরা এটি সম্পর্কে সচেতন।

সুতরাং নতুন নিয়মের ভিত্তিতে তাদের পুনর্মূল্যায়ন করা গুরুত্বপূর্ণ। আপনার স্টক দেখে নিন যদি না থাকে!

কিভাবে একটি সম্পদ অনুসন্ধান করবেন

DSP BlackRock Money Manager Fund – পরিবর্তনগুলি আপনাকে কীভাবে প্রভাবিত করে?

SEBI-এর Multicap MF সম্পদ বরাদ্দের নিয়ম কীভাবে বিনিয়োগকারীদের প্রভাবিত করবে

Covid-19 FTSE লভ্যাংশ বিনিয়োগকারীদের জন্য খেলা পরিবর্তন করেছে। আজকে আমি কীভাবে একটি আয়ের পোর্টফোলিও তৈরি করব তা এখানে

কিভাবে নতুন IFRS অ্যাকাউন্টিং নিয়ম (IFRS 15) একটি ভাল চুক্তিকে খারাপ হতে পারে