বেছে নেওয়ার জন্য অনেক বিনিয়োগের মেট্রিক রয়েছে এবং স্টক মূল্যায়ন করার সময় কোনটি ব্যবহার করবেন তা সিদ্ধান্ত নেওয়া একজন শিক্ষানবিশের জন্য অপ্রতিরোধ্য হতে পারে।

একটি স্টকের মূল্য নির্ধারণের জন্য সবচেয়ে ক্লাসিক মেট্রিকগুলির মধ্যে একটি হল প্রাইস-টু-বুক রেশিও বা সংক্ষেপে পিবি রেশিও।

দাম স্টকের শেয়ারের দামকে নির্দেশ করে।

বই বলতে একটি কোম্পানির বইয়ের মূল্য বোঝায়। এটি নেট অ্যাসেট ভ্যালু (এনএভি) বা শেয়ারহোল্ডারদের ইক্যুইটি নামেও পরিচিত। মোট দায় থেকে মোট সম্পদ কম রেখে বইয়ের মূল্য গণনা করা যেতে পারে। এটি আপনি কীভাবে আপনার ব্যক্তিগত নেট মূল্যের হিসাব করবেন তার অনুরূপ - আপনার $2 মিলিয়ন সম্পদ আছে কিন্তু ব্যাঙ্কগুলিকে $1 মিলিয়ন পাওনা, আপনার নেট মূল্য হবে $1 মিলিয়ন।

আসুন 3টি সম্ভাব্য পরিস্থিতির মধ্য দিয়ে চলুন।

প্রথমে, PB অনুপাত =1 ,

যদি আমরা সমীকরণের উভয় পাশে বুক ভ্যালুকে গুন করি, আমরা পাই,

এর মানে হল যে শেয়ারের দাম কোম্পানির বুক ভ্যালুতে ট্রেড করছে . আমরা বলতে পারি যে এই ক্ষেত্রে স্টকটি মোটামুটি মূল্যবান।

দ্বিতীয়, PB অনুপাত 1 এর বেশি ,

যদি আমরা সমীকরণের উভয় পাশে বইয়ের মানকে গুণ করি, আমরা পাই,

এর মানে হল যে শেয়ারের মূল্য বইয়ের মূল্যের চেয়ে বেশি লেনদেন হচ্ছে কোম্পানি এবং শেয়ারের মূল্য overvalued হয়.

তৃতীয়, PB অনুপাত 1 এর কম ,

আবার, যদি আমরা সমীকরণের উভয় পাশে বইয়ের মানকে গুণ করি, আমরা পাই,

এর মানে হল যে শেয়ারের মূল্য বইয়ের মূল্যের চেয়ে কম লেনদেন হচ্ছে কোম্পানির এবং শেয়ারের মূল্য অবমূল্যায়ন করা হয়।

তাই, PB <1 প্রায়ই একটি কম মূল্যহীন স্টকের একটি ভাল ইঙ্গিত হিসাবে বিবেচিত হয়৷

কিন্তু PB <1 কিছু কোম্পানিতে প্রযোজ্য নাও হতে পারে। শেয়ারের দাম ক্রমাগতভাবে বুক ভ্যালুর উপরে ট্রেড করতে পারে এবং তাই PB এর 1 এর নিচে যাওয়ার কোন সুযোগ নেই।

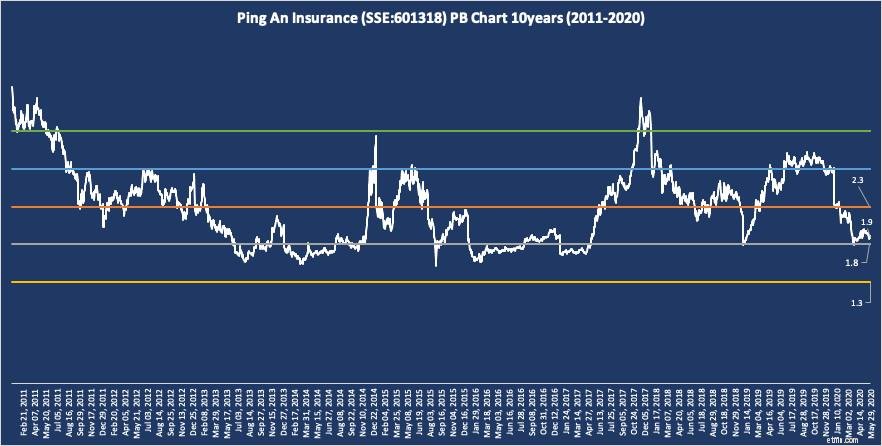

পিং অ্যান ইন্স্যুরেন্স (SSE:601318) এর জন্য আমাদের Dr Wealth অ্যাপের একটি স্ক্রিনশট নীচে দেওয়া হল। উদাহরণের জন্য এর ঐতিহাসিক PB অনুপাত কখনও 1-এর নিচে পড়েনি।

এই ধরনের ক্ষেত্রে, বিশ্লেষকরা স্টকের PB পরিসর প্লট করতে পারেন এবং গড় PB অনুপাত নির্ধারণ করতে পারেন অবমূল্যায়নের জন্য নতুন মানদণ্ড হিসাবে। উদাহরণস্বরূপ, গত 10 বছরে Ping An Insurance-এর গড় PB অনুপাত ছিল 2.3 (নীচের চার্টে লাল রেখা দ্বারা চিত্রিত)। সুতরাং, আমরা নির্ধারণ করতে পারি যে PB অনুপাত 2.3 এর নিচে হলে পিং অ্যান ইন্স্যুরেন্স অবমূল্যায়িত হয়।

বইয়ের মান ব্যবহার করার সুবিধা হল এটি একটি স্থিতিশীল সংখ্যা যা বছরের পর বছর ওঠানামা করে না। এটি উপার্জন বা নগদ প্রবাহের মতো অন্যান্য পরিসংখ্যান সম্পর্কে বলা যাবে না। বইয়ের মানের স্থায়িত্ব একটি PB রেঞ্জ চার্ট প্লট করা সম্ভব করে তোলে।

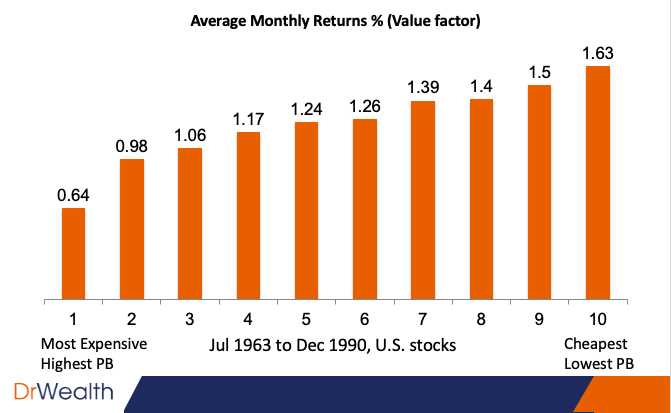

এটি 1992 সালে প্রমাণিত হয়েছিল যে পিবি অনুপাত কাজ করে। নোবেল লরেট ইউজিন ফামা এবং গবেষণা অংশীদার, কেনেথ ফ্রেঞ্চ, প্রত্যাশিত স্টক রিটার্নের ক্রস-সেকশন শিরোনামে একটি গবেষণাপত্র সহ-প্রকাশ করেছেন . মূল্য-থেকে-বই মূল্যের পরিবর্তে, ফামা এবং ফরাসি এটির বিপরীত, বা বই-থেকে-বাজার মূল্য ব্যবহার করেছে। কিন্তু তারা একই জিনিস পরিমাপ করে।

গবেষণায় দেখা গেছে যে বই থেকে বাজারে উচ্চতর (বা কম দাম থেকে বই) অনুপাত বেশি রিটার্ন প্রদান করে। আমি তাদের ফলাফলগুলি নীচে চার্ট করেছি – গ্রুপ 1 এবং গ্রুপ 10 যথাক্রমে সর্বোচ্চ পিবি অনুপাত এবং নিম্ন পিবি অনুপাত সহ স্টক রয়েছে। গ্রুপ 10 অন্যান্য গ্রুপের তুলনায় তুলনামূলকভাবে সর্বোচ্চ রিটার্ন প্রদান করেছে যাদের পিবি অনুপাত বেশি।

এই আবিষ্কারটি অবশেষে ফামা-ফরাসি থ্রি ফ্যাক্টর মডেলের স্বীকৃতির দিকে পরিচালিত করে এবং কিছু বিনিয়োগ তহবিল এটিকে তাদের বিনিয়োগ প্রক্রিয়ার ভিত্তি তৈরি করেছে।

PB অনুপাত রিয়েল এস্টেট এবং আর্থিক কোম্পানিগুলির জন্য খুব দরকারী কারণ তাদের অন্তর্নিহিত সম্পদগুলি মূল্যবান - সম্পত্তি এবং আর্থিক সম্পদ। এই সম্পদের মূল্যায়ন প্রতিষ্ঠিত পদ্ধতি দ্বারা নির্ধারিত হয়। মূল্যায়ন পরিসংখ্যানে আস্থার বাতাস প্রদানের জন্য এই সাধারণ মান এবং ধারাবাহিকতা অত্যন্ত গুরুত্বপূর্ণ।

অ্যাকাউন্টিং বাস্তব সম্পদের মূল্যায়নে খুব ভালো হয়েছে কিন্তু এটি ডিজিটাল অর্থনীতির মূল্যায়নে দুর্বলতার লক্ষণ দেখিয়েছে। প্রযুক্তি সংস্থাগুলি সম্পদ-আলো এবং বইয়ের মান প্রায়শই কম (বা এমনকি নেতিবাচকও হতে পারে)। এর কারণ হল প্রযুক্তি কোম্পানিগুলির সবচেয়ে মূল্যবান সম্পদ হল তাদের মানুষ, উদ্ভাবনের ক্ষমতা এবং ডিজিটাল প্ল্যাটফর্ম যা বইয়ের মূল্যে ধরা পড়ে না। তাই, PB অনুপাত প্রযুক্তি কোম্পানির মূল্যায়নের জন্য উপযোগী নয়।

মূল্য বিনিয়োগের জনক, বেঞ্জামিন গ্রাহাম, পিবি অনুপাতের একটি রক্ষণশীল সংস্করণ ছিল। তিনি নেট নেট ইনভেস্টিং কৌশল প্রণয়ন করেছিলেন এবং এটি আজও মূল্যবান বিনিয়োগকারীদের স্টক মার্কেটে যাওয়ার উপায়কে প্রভাবিত করেছে। তার গণনায়, তিনি শুধুমাত্র সবচেয়ে তরল সম্পদ যেমন নগদ (বর্তমান সম্পদ) বিবেচনা করেছেন এবং দীর্ঘমেয়াদী সম্পদ যেমন সম্পত্তিকে উপেক্ষা করেছেন। একটি কোম্পানির নেট মূল্য সর্বদা তার বইয়ের মূল্যের চেয়ে কম হবে, যার ফলে নিরাপত্তার মার্জিন বৃদ্ধি পাবে। আপনি আমাদের স্ক্রিনারের সাথে নেট নেট স্টকগুলির জন্য স্ক্রীন করতে পারেন এবং আপনার যদি আরও সাহায্যের প্রয়োজন হয়, আপনি নেট নেট হান্টার দ্বারা উত্পাদিত এই অর্থপ্রদানের নিউজলেটারটি বিবেচনা করতে পারেন৷

আমরা আরেকটি সংস্করণও তৈরি করেছি যাকে আমরা বলি কনজারভেটিভ নেট অ্যাসেট ভ্যালু (CNAV)। অনুরূপ শিরায়, আমরা শুধুমাত্র নগদ এবং সম্পত্তির মতো ভাল সম্পদের সম্পূর্ণ মূল্য বিবেচনা করি এবং আমরা অন্যান্য নিম্ন মানের সম্পদ 50% ছাড় করি। আপনি এখানে এটি সম্পর্কে আরও পড়তে পারেন বা এই ওয়েবিনারের সময় একটি ডেমো দেখতে পারেন৷

মূল্য-থেকে-বই অনুপাত ব্যবহার করা সহজ এবং এটি ব্যাপকভাবে উপলব্ধ। 1-এর কম পিবি অনুপাত সাধারণত বোঝায় যে স্টকটির অবমূল্যায়ন করা হয়েছে কিন্তু কিছু স্টক কখনোই PB 1-এর নিচে ট্রেড করতে পারে না। যদি তাই হয়, তাহলে আমাদের ট্রেডিং ইতিহাসের উপর ভিত্তি করে গড় PB অনুপাত নির্ধারণ করতে হবে। স্টকটি যদি তার গড় PB অনুপাতের নিচে লেনদেন করে তাহলে অবমূল্যায়িত বলে বিবেচিত হয়।

যদিও কম পিবি অনুপাত উচ্চতর রিটার্ন প্রদানের জন্য প্রমাণিত হয়েছে, এটি ডিজিটাল অর্থনীতিতে এর সীমাবদ্ধতাও দেখিয়েছে। কারিগরি সংস্থাগুলির খুব বেশি বাস্তব সম্পদ বা উচ্চ বইয়ের মান নেই। অতএব, প্রযুক্তি সংস্থাগুলির জন্য পিবি অনুপাত ব্যবহার করা উপযুক্ত নয়। যাইহোক, PB অনুপাত এখনও মূল্যবান স্টকগুলির সাথে প্রাসঙ্গিক যা বাস্তব সম্পদ যেমন সম্পত্তি এবং নগদ।