তাদের বিভ্রান্ত করা সহজ। তারা উভয়ই "C" অক্ষর দিয়ে শুরু করে এবং তারা উভয় ধরনের গাড়ি বীমা যা শুধুমাত্র আপনার গাড়ির ক্ষতি কভার করে কিন্তু সেখানেই তাদের মিল শেষ হয়। বিভ্রান্তি বাড়াতে, গাড়ির বীমা কোম্পানিগুলি সাধারণত ব্যাপক এবং সংঘর্ষের বীমা একত্র করে।

সুতরাং, সংঘর্ষ বনাম ব্যাপক গাড়ী বীমা মধ্যে পার্থক্য কি? সেই ব্যাখ্যাগুলির মধ্যে একটির জন্য প্রস্তুত হোন যে আপনি যখন এটি শুনবেন, আপনি বুঝতে পারবেন, ওহ, এটি নিখুঁত অর্থবোধ করে!

আসুন মূল বিষয়গুলি নিয়ে যাই এবং বিভ্রান্তি দূর করি৷

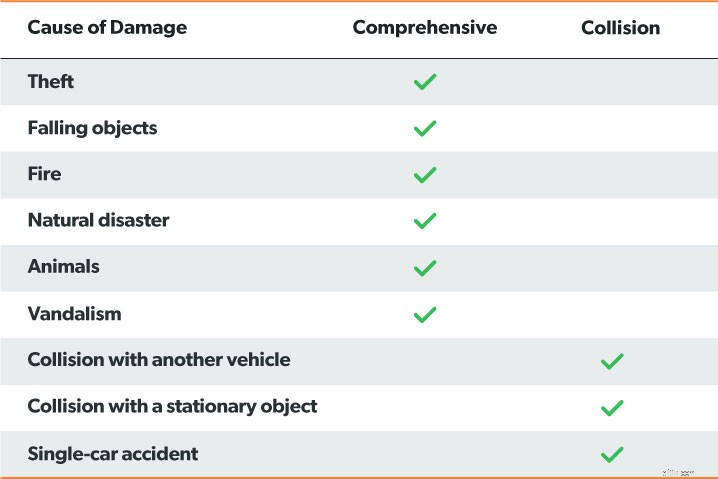

৷ব্যাপক গাড়ি বীমা ব্যাখ্যা করার সবচেয়ে সহজ উপায় হল যে এটি ক্ষতি কভার করে—শুধুমাত্র আপনার গাড়ির—যা অন্য গাড়ির সাথে সংঘর্ষ ছাড়া অন্য কিছুর কারণে ঘটে।

এটি একটি প্রাকৃতিক দুর্যোগ, চুরি, একটি প্রাণীকে আঘাত করার ফলে ক্ষতি, ভাঙচুর, সন্ত্রাসবাদের কাজ বা একটি পতনশীল বস্তু হতে পারে। সুতরাং, যদি টর্নেডোতে আপনার গাড়ি ক্ষতিগ্রস্ত হয়, বিমানবন্দরের দীর্ঘমেয়াদী পার্কিং লট থেকে চুরি হয়ে যায়, অথবা আপনার নতুন পেইন্টের কাজ "কীড" হয়ে যায়, তাহলে আপনি ব্যাপক বীমার আওতায় থাকবেন। (অত্যন্ত দুর্ভাগ্য কিন্তু আচ্ছাদিত!)

ব্যাপক বীমা ইভেন্টগুলিকে কখনও কখনও "ঈশ্বরের কাজ" হিসাবে উল্লেখ করা হয় কারণ সেগুলির উপর আপনার কোনও নিয়ন্ত্রণ নেই। খুব সম্ভবত, যখন তারা ঘটবে তখন আপনি আশেপাশেও থাকবেন না।

ব্যাপক বীমার প্রধান সুবিধা হল আপনাকে মানসিক শান্তি এবং আর্থিক সুরক্ষা দেওয়া যদি আপনার গাড়িতে সত্যিই দুর্ভাগ্যজনক কিছু ঘটে।

সংঘর্ষ বীমা মেরামত বা প্রতিস্থাপনের খরচ কভার করে- শুধুমাত্র আপনার গাড়ির জন্য- যদি আপনি অন্য যানবাহন বা গাছ, বেড়া বা ট্রাফিক বাধার মতো কোনো বস্তুর সাথে সংঘর্ষের মাধ্যমে আপনার গাড়ির ক্ষতি করেন। এই ধরনের বীমা মনে রাখার একটি ভাল উপায় হল সংঘর্ষের উপর আপনার নিয়ন্ত্রণ আছে। (পার্শ্ব নোট:একটি হরিণ বা অন্য প্রাণীকে আঘাত করা বিস্তৃত দ্বারা আচ্ছাদিত . মনে হতে পারে এটি সংঘর্ষের মধ্যে পড়ে যাবে তবে এটিকে এভাবে ভাবুন:হরিণটি আপনার মধ্যে ছুটে আসছে। এর উপর আপনার নিয়ন্ত্রণ নেই।)

ধরা যাক আপনি উচ্চ গতিতে একটি রেললাইন সাইডসোয়াইপ করুন। আপনার যদি সংঘর্ষের বীমা থাকে তবে আপনার কর্তনযোগ্য অর্থ প্রদানের জন্য আপনি দায়ী থাকবেন এবং আপনার বীমা কোম্পানি আপনার গাড়ি মেরামতের খরচ বহন করবে।

সংঘর্ষ বীমা বহন করার প্রধান সুবিধা হল মনের শান্তি যে আপনাকে উচ্চ মেরামতের খরচ দিতে হবে না এবং সাধারণত, আপনাকে অন্য ড্রাইভারের বীমা কোম্পানির সাথে লেনদেন করতে হবে না।

সংঘর্ষ বনাম ব্যাপক বীমার মধ্যে প্রধান পার্থক্য হল যে সংঘর্ষ বীমা চালক যখন গাড়ির নিয়ন্ত্রণে থাকে তখন যে ক্ষতি হয় তা কভার করে, যখন ব্যাপক কভারেজ সাধারণত এমন ঘটনাগুলিকে কভার করে যা এর বাইরে চালকের নিয়ন্ত্রণ।

সংঘর্ষ বনাম ব্যাপক বীমার মধ্যে পার্থক্য বোঝাতে একটি টর্নেডো ব্যবহার করা যাক। নিম্নলিখিত দুটি পরিস্থিতি কল্পনা করুন:

একটি দৃশ্যকল্পে, যেহেতু আপনি করেননি৷ পতনশীল পালঙ্কের উপর আপনার নিয়ন্ত্রণ আছে, আপনার বীমা কোম্পানি আপনার বিস্তৃত অধীনে আপনার গাড়ির ক্ষতির জন্য আপনাকে পরিশোধ করবে গাড়ী বীমা।

দৃশ্যকল্প দুই, আপনি করেছেন সেই পরিস্থিতিতে আপনার গাড়ির উপর নিয়ন্ত্রণ রাখুন, তাই আপনার সংঘর্ষে রাস্তার খুঁটি থেকে আপনার গাড়ির ক্ষতির জন্য আপনার বীমা কোম্পানি আপনাকে ক্ষতিপূরণ দেবে কভারেজ।

একসাথে, ব্যাপক এবং সংঘর্ষ বীমা (প্রয়োজনীয় দায় বীমার সাথে মিলিত) কে বলা হয় সম্পূর্ণ কভারেজ . এখানে একটি চার্ট রয়েছে যা দেখায় যে কী ব্যাপক এবং সংঘর্ষ বীমা কভার পৃথকভাবে।

আমরা বিস্তৃত এবং সংঘর্ষের কভারেজের জন্য সর্বোত্তম মূল্য খুঁজে পেতে আমাদের অনুমোদিত স্থানীয় প্রদানকারীর (ELPs) সাথে সংযোগ করার পরামর্শ দিই .

আমরা বিস্তৃত এবং সংঘর্ষের কভারেজের জন্য সর্বোত্তম মূল্য খুঁজে পেতে আমাদের অনুমোদিত স্থানীয় প্রদানকারীর (ELPs) সাথে সংযোগ করার পরামর্শ দিই .

আপনি যদি ভাবছেন যে উভয় ধরনের কভারেজ প্রয়োজনীয় কিনা, উত্তরটি প্রায় সবসময়ই হ্যাঁ। উভয় ধরনের ক্ষতিই সাধারণ, তাই আমরা করি অধিকাংশ ক্ষেত্রে ব্যাপক এবং সংঘর্ষ বীমা বহন সুপারিশ. এখানে কেন।

যদি আপনার গাড়িটি টোটাল হয়ে যায়, আপনি কি ঋণে না গিয়ে এটি প্রতিস্থাপন করতে পারবেন? এটি একটি অপ্রীতিকর চিন্তা, কিন্তু গাড়ি দুর্ঘটনা সব সময় ঘটে। যদি আপনার উত্তর না হয়, তাহলে এটি একটি ঝুঁকি যা আপনাকে নিতে হবে না। ব্যাপক এবং সংঘর্ষের কভারেজ পান যাতে বীমা কোম্পানি আপনার গাড়ির প্রতিস্থাপনের খরচে সাহায্য করতে পারে এবং আপনি অন্য সময়ের জন্য আপনার জরুরি তহবিল রাখতে পারেন। এর একমাত্র ব্যতিক্রম হল যদি আপনার গাড়ির জন্য অর্থ প্রদান করা হয় এবং খুব বেশি মূল্য না হয় এবং আপনি সহজেই এটি প্রতিস্থাপন করতে পারেন। সেক্ষেত্রে, আপনি ব্যাপক এবং সংঘর্ষ এড়িয়ে যেতে পারেন।"

আপনার কি কাজের জন্য দীর্ঘ যাতায়াত বা অন্য শহরে কারও সাথে সম্পর্ক আছে? যদি তাই হয়, মনে রাখবেন (যেহেতু আপনি ফ্রিওয়ে ট্র্যাফিকের মধ্যে আটকে আছেন, আবারও) যে আপনি যত বেশি গাড়ি চালাবেন, আপনার গাড়ির ক্ষতি হওয়ার ঝুঁকি তত বেশি এবং আপনার ব্যাপক এবং সংঘর্ষের বীমা কেনার সম্ভাবনা তত বেশি।

আপনার অবস্থান গাড়ী বীমা কভারেজ কেনার সাথে অনেক কিছু আছে. আপনি প্রায়ই গাড়ি না চালালেও, আপনি যদি এমন কোনো এলাকায় থাকেন যেখানে অপরাধের হার বেশি বা প্রাকৃতিক দুর্যোগের ঝুঁকি থাকে, তাহলে আপনার অন্তত ব্যাপক বীমা কেনা উচিত।

আপনি যদি আপনার গাড়ী ইজারা বা অর্থায়ন করেন, তাহলে ঋণদাতাকে সম্ভবত আপনাকে ব্যাপক এবং সংঘর্ষের বীমা বহন করতে হবে। ঋণদাতারা নিশ্চিত করতে চান যে আপনার গাড়ি মোট বা চুরি হয়ে গেলে এবং আপনি আপনার ঋণ বা ইজারা থেকে দূরে চলে গেলে তাদের ঝুঁকি নেই।

যদি আপনি মালিকানাধীন আপনার গাড়ি (উত্তম আর্থিক পছন্দ!), আইন অনুসারে আপনাকে ব্যাপক বা সংঘর্ষের বীমা বহন করতে হবে না, কিন্তু আবারও—যদি আপনি নিজে থেকে আপনার গাড়ি মেরামত বা প্রতিস্থাপনের জন্য অর্থ প্রদান করতে না পারেন, তবে যাওয়া খুবই ঝুঁকিপূর্ণ সঠিক কভারেজ ছাড়া।

সাধারণভাবে, সংঘর্ষের বীমা ব্যাপক বীমার চেয়ে বেশি ব্যয়বহুল কারণ সংঘর্ষের দাবিগুলি ব্যাপক দাবির চেয়ে বেশি ঘন ঘন হয়। আসুন প্রতিটি রাজ্যে গড় হার দেখি।

| রাজ্য | গড় বার্ষিক সংঘর্ষ প্রিমিয়াম | গড় বার্ষিক ব্যাপক প্রিমিয়াম |

| আলাবামা | $380.51 | $175.28 |

| আলাস্কা | $387.12 | $147.87 |

| অ্যারিজোনা | $326.28 | $208.25 |

| আরকানসাস | $375.25 | $235.36 |

| ক্যালিফোর্নিয়া | $483.60 | $94.72 |

| কলোরাডো | $330.50 | $272.44 |

| কানেকটিকাট | $407.54 | $133.86 |

| ডেলাওয়্যার | $352.86 | $140.52 |

| কলাম্বিয়া জেলা | $535.96 | $228.71 |

| ফ্লোরিডা | $361.79 | $149.26 |

| জর্জিয়া | $408.41 | $176.31 |

| হাওয়াই | $357.78 | $107.66 |

| আইডাহো | $262.67 | $139.75 |

| ইলিনয় | $339.04 | $140.57 |

| ইন্ডিয়ানা | $286.49 | $135.63 |

| আইওয়া | $252.65 | $214.65 |

| কানসাস | $287.24 | $276.33 |

| কেনটাকি | $312.51 | $164.68 |

| লুইসিয়ানা | $487.44 | $248.57 |

| মেইন | $294.80 | $113.33 |

| মেরিল্যান্ড | $422.06 | $167.61 |

| ম্যাসাচুসেটস | $440.55 | $147.06 |

| মিশিগান | $479.11 | $159.08 |

| মিনেসোটা | $265.74 | $206.45 |

| মিসিসিপি | $372.17 | $239.34 |

| মিসৌরি | $315.49 | $216.92 |

| মন্টানা | $283.65 | $306.00 |

| নেব্রাস্কা | $272.48 | $260.97 |

| নেভাদা | $366.54 | $119.28 |

| নিউ হ্যাম্পশায়ার | $327.30 | $118.58 |

| নিউ জার্সি | $414.39 | $130.26 |

| নিউ মেক্সিকো | $311.24 | $214.10 |

| নিউ ইয়র্ক | $457.77 | $180.64 |

| উত্তর ক্যারোলিনা | $342.13 | $137.45 |

| উত্তর ডাকোটা | $279.45 | $256.76 |

| ওহিও | $302.57 | $130.74 |

| ওকলাহোমা | $346.73 | $267.99 |

| ওরেগন | $280.61 | $106.87 |

| পেনসিলভানিয়া | $376.21 | $169.21 |

| রোড আইল্যান্ড | $474.58 | $140.40 |

| দক্ষিণ ক্যারোলিনা | $318.08 | $207.09 |

| সাউথ ডাকোটা | $244.47 | $327.11 |

| টেনেসি | $355.01 | $163.83 |

| টেক্সাস | $442.88 | $269.90 |

| Utah | $309.20 | $127.53 |

| ভারমন্ট | $329.47 | $147.81 |

| ভার্জিনিয়া | $316.05 | $148.25 |

| ওয়াশিংটন | $312.65 | $118.19 |

| পশ্চিম ভার্জিনিয়া | $350.20 | $224.86 |

| উইসকনসিন | $247.95 | $159.82 |

| ওয়াইমিং | $297.61 | $317.22 |

* পরিসংখ্যানগুলি ন্যাশনাল অ্যাসোসিয়েশন অফ ইন্স্যুরেন্স কমিশনারদের থেকে এসেছে

আমরা ব্যাপক এবং সংঘর্ষ উভয় বীমা বহন করার পরামর্শ দিই। হ্যাঁ, দুই ধরনের কভারেজ আলাদা, কিন্তু আপনার গাড়ির উল্লেখযোগ্য ক্ষতি হলে উভয়ই আপনার জরুরি তহবিল রক্ষা করবে।

আমাদের অনুমোদিত স্থানীয় প্রদানকারীর (ELPs) একজনের সাথে সংযোগ করুন যারা আপনার রাজ্যে ব্যাপক এবং সংঘর্ষ বীমার জন্য সর্বোত্তম হার খুঁজে পেতে পারেন। আমাদের ইএলপিগুলি স্বাধীন এজেন্ট, মানে তারা আপনার জন্য কাজ করতে পারে, বীমা কোম্পানি নয়।