অটো বীমা বিকল্পগুলিকে বোঝানো আপনার ডিকোডার রিং ছাড়াই রোসেটা স্টোনটি বের করার চেষ্টা করার মতো হতে পারে। এটা কঠিন. আপনার কত লাগবে? আপনি সত্যিই আচ্ছাদিত কিনা আপনি কিভাবে জানেন? সংঘর্ষ, ব্যাপক, দায়, সীমা, ছাড়যোগ্য, প্রিমিয়াম . . . ওহ! তারপরে ব্যক্তিগত আঘাত সুরক্ষা বলে কিছু আছে . এটা কি, এবং আপনার কি সত্যিই এটা দরকার?

আমরা আপনাকে আচ্ছাদিত করেছি! ব্যক্তিগত আঘাতের সুরক্ষা কী তা আমরা ব্যাখ্যা করব যাতে আপনি নিশ্চিত করতে পারেন যে আপনার সঠিক কভারেজ রয়েছে।

পার্সোনাল ইনজুরি প্রোটেকশন (পিআইপি) হল একটি নির্দিষ্ট ধরনের গাড়ি বীমা যা হাসপাতালের বিল, চিকিৎসা খরচ এবং হারানো মজুরি কভার করে যদি আপনি কোনো গাড়ি দুর্ঘটনায় আহত হন। এটিকে নো-ফল্ট সুরক্ষাও বলা হয় কারণ এতে কে দোষী তা বিবেচ্য নয়—আপনি এখনও কভার করছেন। পিআইপি বীমা আপনার এবং আপনার যাত্রীদের চিকিৎসা খরচ থেকে কভারেজ ফাঁক পূরণ করতে সাহায্য করে যা আপনার স্বাস্থ্য বীমা কোম্পানি কভার করবে না।

PIP বীমা মেডিকেল পেমেন্ট কভারেজ (MedPay) এর মতই কিন্তু কিছু মূল পার্থক্য রয়েছে। প্রথমত, পিআইপি আপনাকে উচ্চ সীমা সহ আরও ভাল কভারেজ দেয়। তবে এটি উচ্চতর প্রিমিয়ামের সাথে আসে এবং সাধারণত একটি কর্তনযোগ্য থাকে।

যদিও এটি রাজ্য অনুসারে পরিবর্তিত হয়, PIP কভারেজ সাধারণত আপনার পছন্দের সীমা পর্যন্ত চলে যায়। এবং আপনি আপনার MedPay বা স্বাস্থ্য বীমা পলিসি ব্যবহার করার আগে PIP ব্যবহার করতে হবে।

ব্যক্তিগত আঘাত সুরক্ষা আপনাকে বিভিন্ন পরিস্থিতিতে রক্ষা করে। আপনি গাড়ি না চালালেও এটি আপনাকে কভার করতে পারে। ধরুন আপনি রাস্তায় হাঁটার সময় একটি গাড়ির দ্বারা ধাক্কা খেয়েছেন, শুধু আপনার নিজের ব্যবসার কথা মাথায় রেখে। অথবা আপনি আপনার বাইকে চড়ে বা অন্য কারো গাড়িতে চড়ে আহত হয়েছেন। আপনি কোথায় থাকেন তার উপর নির্ভর করে এই সমস্ত পরিস্থিতিতে আপনার পিআইপি নীতি শুরু হতে পারে।

এখানে কিছু জিনিস রয়েছে যা PIP কভার করতে পারে:

অন্যান্য ধরণের গাড়ি বীমার মতো, ব্যক্তিগত আঘাত সুরক্ষার সীমা রয়েছে। এটি সূর্যের নীচে সবকিছু ঢেকে রাখবে না।

এখানে এমন কিছু জিনিসের একটি তালিকা রয়েছে যার জন্য PIP পিচ করবে না:

ব্যক্তিগত আঘাত সুরক্ষা আপনার নীতির সীমার উপরে কিছুর জন্য অর্থ প্রদান করবে না। তাই যদি আপনার চিকিৎসার বিল দিন দিন বাড়তে থাকে, তাহলে PIP আপনাকে একটি নির্দিষ্ট পরিমাণ পর্যন্ত কভার করবে।

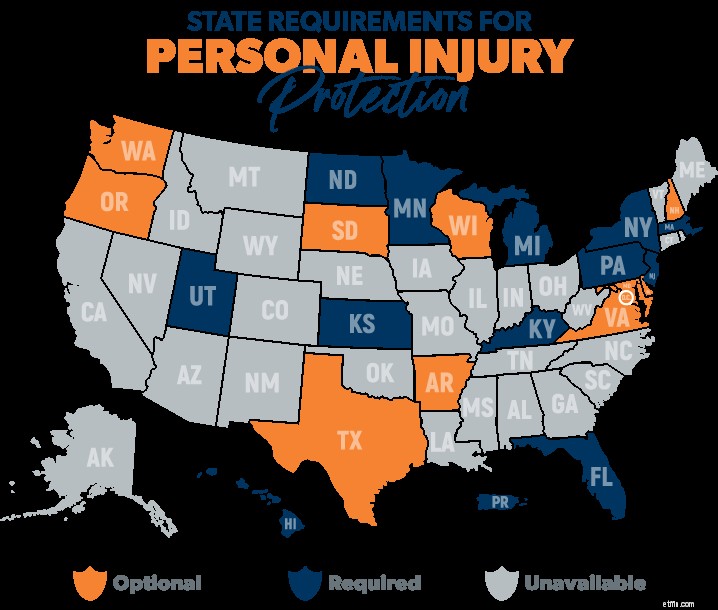

12টি রাজ্য এবং পুয়ের্তো রিকো রয়েছে যেখানে আপনার ব্যক্তিগত আঘাতের সুরক্ষা প্রয়োজন৷ 1 আরও 10টি রাজ্য (এবং D.C.) আছে যেখানে এটি ঐচ্ছিক৷ 2

আপনি যদি এমন কোথাও থাকেন যে ব্যক্তিগত আঘাত থেকে সুরক্ষা প্রয়োজন, আপনার অবশ্যই এটি প্রয়োজন (ধন্যবাদ, ক্যাপ্টেন স্পষ্ট!)।

আপনি যদি কোথাও বাস করেন PIP ঐচ্ছিক, তাহলে আপনার এই ধরনের কভারেজের সম্পূর্ণ সুবিধা নেওয়া উচিত।

এবং আপনি যদি এমন একটি রাজ্যে বাস করেন যেখানে আপনি PIP পেতে পারেন না, আপনি দুর্ঘটনায় আহত হলে কী হবে তা এখানে রয়েছে। যদি আপনি দোষে—এবং আপনার মেডিকেল পেমেন্ট কভারেজ আছে—MedPay সেই চিকিৎসা খরচগুলির মধ্যে কিছু কভার করতে পারে। যদি অন্য ড্রাইভারের দোষে, তাদের শারীরিক আঘাতের দায় সুরক্ষা সম্ভাব্যভাবে আপনার চিকিৎসা বিলগুলিকে কভার করবে, তবে শুধুমাত্র তাদের নীতির সীমা পর্যন্ত৷

এখন, আপনার যদি ইতিমধ্যেই স্বাস্থ্য বীমা থাকে, তাহলে আপনি হয়তো ভাবছেন যে আপনার সত্যিই পিআইপি দরকার কিনা। উত্তর? এটা নির্ভর করে।

আপনার যদি সত্যিই ভাল স্বাস্থ্য বীমা থাকে, এমন একটি পলিসি সহ যা দুর্ঘটনা-পরবর্তী কভারেজ প্রদান করে, আপনি হয়তো ন্যূনতম PIP পেতে চাইতে পারেন।

অন্যদিকে, যদি আপনার স্বাস্থ্য বীমা না থাকে, বা খুব কঠিন পরিকল্পনা না থাকে, তাহলে আপনি এটি পাওয়ার দিকে নজর দিতে চাইতে পারেন। পিআইপি আপনাকে অতিরিক্ত প্রদান করবে যেমন হারানো মজুরি পরিশোধ এবং সেই সহায়ক বিকল্প পরিষেবাগুলির কিছু যা আমরা উপরে দেখেছি। কোন ধরনের পলিসি আপনার জন্য সঠিক হতে পারে তা দেখতে আপনার বীমা এজেন্টের সাথে কাজ করুন৷

আপনি যদি দুর্ঘটনার পরেই একটি দাবি দাখিল করতে চান, তবে আপনি যেভাবে করবেন সেভাবে যান - ফোন, অনলাইন বা অ্যাপের মাধ্যমে। কিন্তু যদি আপনার দীর্ঘ সময়ের জন্য চিকিৎসা পরিষেবার প্রয়োজন হয়, তাহলে আপনাকে আপনার বীমা কোম্পানির সাথে চিকিৎসা যত্নের জন্য একটি পরিকল্পনা তৈরি করতে এবং এটিকে আগে থেকে অনুমোদন করতে হবে।

একবার আপনি প্রয়োজনীয় কাগজপত্র ফাইল করলে, আপনার বীমা কোম্পানি আপনার দাবিটি দেখবে এবং হয় অনুমোদন বা অস্বীকার করবে। তারা শুধুমাত্র আংশিক প্রতিদান অনুমোদন করার সিদ্ধান্ত নিতে পারে। এছাড়াও, আপনার বীমা কোম্পানীর প্রয়োজন হতে পারে আপনাকে তাদের বেছে নেওয়া একজন চিকিৎসা প্রদানকারীর দ্বারা পরীক্ষা করাতে হবে।

অবশেষে, দাবি দাখিল করার জন্য আপনার বীমাকারীর টাইমলাইন সম্পর্কে সচেতন থাকুন। দুর্ঘটনার পরে কখন আপনাকে দাবি দায়ের করতে হবে সে সম্পর্কে তাদের মাঝে মাঝে একটি কঠোর প্রক্রিয়া থাকতে পারে। আপনি যদি তাদের পদ্ধতি অনুসরণ না করেন, তাহলে আপনাকে মোটা জরিমানা দিতে হতে পারে।

যখন গাড়ির বীমার কথা আসে, তখন সর্বনিম্ন ন্যূনতম এটি কাটবে না। আপনি কভারেজ সঠিক পরিমাণ প্রয়োজন. এমন অনেক কিছু আছে যা আপনাকে আপনার আর্থিক লক্ষ্যে পৌঁছানো থেকে পিছিয়ে দিতে পারে। এই কারণেই আমরা আমাদের একজন বীমা এজেন্টের সাথে কাজ করার পরামর্শ দিই যিনি আমাদের অনুমোদিত স্থানীয় প্রদানকারী (ELP) প্রোগ্রামের অংশ৷

তারা RamseyTrusted এবং আপনি সর্বোত্তম মূল্যে সঠিক পরিমাণ কভারেজ পাচ্ছেন তা নিশ্চিত করতে আপনার সাথে কাজ করবে। আপনি সুরক্ষিত আছেন জেনে আপনার অনেক ভালো ঘুম হবে।

আজই একজন স্থানীয় বীমা পেশাদারের সাথে যোগাযোগ করুন!