আপনি যখন আপনার 40 তম জন্মদিন উদযাপন করেছিলেন তখন আপনি যে বিষয়ে ভাবতে পারেননি তা এখানে রয়েছে:আপনি আপনার উচ্চ বিদ্যালয়ের স্নাতক হওয়ার মতো প্রথাগত অবসরের বয়সের কাছাকাছি। এখনো বুড়ো লাগছে?

যদি এই চিন্তাটি আপনার হৃদয়ে কিছুটা ভয় জাগিয়ে তোলে তবে আপনি একা নন। এমপ্লয়ি বেনিফিট রিসার্চ ইনস্টিটিউট রিপোর্ট করেছে যে 35-44 বছর বয়সী সমস্ত কর্মচারীদের 11% এবং 45-54 বছর বয়সী 14% কর্মচারী অবসর গ্রহণের জন্য $1,000-এর কম সঞ্চয় করেছেন৷ 1 আপনি যদি সেই ব্যক্তিদের মধ্যে একজন হন তবে আপনার মাথায় সমস্ত ধরণের অ্যালার্ম বন্ধ হওয়া উচিত। এটি আপনার জেগে ওঠার কল!

আমরা এখানে ঝোপের আশেপাশে মারতে যাচ্ছি না:Yআপনি যদি কোটিপতি হতে চান তবে আপনার জন্য আপনার কাজ কেটে গেছে। তবে আশা ছাড়বেন না! এমনকি যদি আপনি 40 বছর বয়সী হন তবে অবসর গ্রহণের জন্য কিছুই সংরক্ষণ করা হয়নি, শুধু তাই নয় $1 মিলিয়ন বাসা ডিম তৈরি করা সম্ভব যখন আপনি আপনার সোনালী বছরগুলিতে পৌঁছান-সেখানে পৌঁছানো আপনার মনে হয় ততটা কঠিন নাও হতে পারে৷

আপনার 40 বছর বয়সী হওয়ার সেরা খবরটি এখানে:আপনি আপনার প্রধান উপার্জনের বছরগুলির মাঝখানে স্ম্যাক ড্যাব করছেন, যখন বেশিরভাগ কর্মী তাদের সর্বোচ্চ বার্ষিক আয় করেন। 20 এবং 30 এর দশকে আপনি আপনার ক্যারিয়ারকে স্থল থেকে নামিয়ে আনার জন্য যে সমস্ত কঠোর পরিশ্রম করেছিলেন তার ফল পাওয়া যাচ্ছে—আক্ষরিক অর্থেই!

ইউএস সেন্সাস ব্যুরো অনুসারে, 35-44 বছর বয়সীদের জন্য সাধারণ পরিবারের আয় $85,694। উচ্চ পরিবারের আয়ের একমাত্র বয়সী ব্যক্তিরা যাদের বয়স 45 থেকে 54 বছর ($90,359)। 2 তাই অবসর গ্রহণের জন্য সঞ্চয় করার সময় আপনি যদি নিজেকে একটি গর্তে খনন করে থাকেন, তাহলে নিজেকে খনন করার জন্য আপনার কাছে অন্তত একটি বড় বেলচা আছে!

ধরা যাক আপনি মাত্র 40 বছর বয়সী হয়েছেন এবং বুঝতে পেরেছেন, ওহ বাজে! অবসরের জন্য আমার কিছু সংরক্ষণ নেই! আপনি কি করেন? আপনার 24 বা 42 বছরই হোক না কেন, বেবি স্টেপগুলি এখনও সম্পদ তৈরি করার এবং কোটিপতি হওয়ার দ্রুততম সঠিক উপায়। এখানে কিভাবে।

একবার আপনি একটি সম্পূর্ণ অর্থায়িত জরুরী তহবিলের সাথে ঋণমুক্ত হয়ে গেলে, এটি ধাতুতে প্যাডেল স্থাপন করার এবং অবসর গ্রহণের জন্য বিনিয়োগ শুরু করার সময় (বেবি স্টেপ 4)। আপনি কত সংরক্ষণ করতে হবে? আপনাকে অন্তত বিনিয়োগ করতে হবে অবসর গ্রহণের জন্য আপনার মোট আয়ের 15%। কোন ব্যতিক্রম নেই!

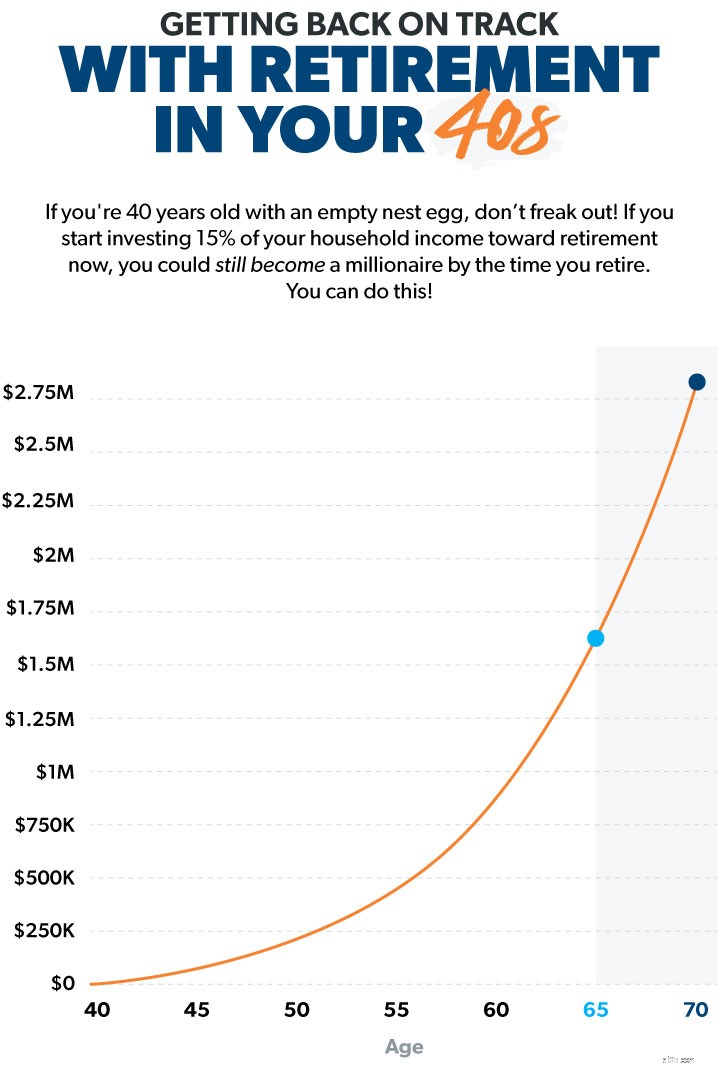

তাই যদি আপনার বয়স 40 বছর হয় এবং আপনার পরিবারের আয় $80,000 হয়, তার মানে আপনার অবসরে প্রতি মাসে $1,000 বিনিয়োগ করা উচিত। স্টারবাক্সে প্রতিদিনের ট্রিপ কাটানো হোক বা ক্যাবলকে বিদায় জানানো হোক না কেন, সেই অবসরকালীন সঞ্চয়ের জন্য আপনার বাজেটে জায়গা তৈরি করতে আপনাকে যা করতে হবে তা করুন। এটি আপনার ভবিষ্যত যা আমরা এখানে কথা বলছি!

আপনি যদি সেই অর্থ ভালো গ্রোথ স্টক মিউচুয়াল ফান্ডে বিনিয়োগ করেন, তাহলে আপনার বয়স 65 বছর নাগাদ আপনার অবসরের নেস্ট ডিমে আপনার $1.5 মিলিয়নের বেশি সঞ্চয় থাকতে পারে। এবং যদি আপনি তার পরে আরও পাঁচ বছর অবসর গ্রহণ বন্ধ রাখেন, আপনি 70 বছর বয়সে $2.8 মিলিয়ন দিয়ে অবসর নিতে পারেন!

দেখেছ? এটা হয় দেরীতে শুরু হলেও কোটিপতি অবসর নেওয়া সম্ভব। কিন্তু আপনাকে আজ শুরু করতে হবে !

তাই এখন আপনি জানেন যে আপনার $1 মিলিয়ন অবসরের লক্ষ্যে পৌঁছানো সম্ভব, আপনি সম্ভবত ভাবছেন যে আপনি সেই লক্ষ্যে পৌঁছানোর জন্য প্রতি মাসে আপনার আয়ের বেশি বিনিয়োগ করতে পারবেন কিনা। আসল প্রশ্ন হল:আপনি কি সামর্থ্য রাখতে পারেন না?

এখানে কিছু টিপস রয়েছে যা আপনাকে গেমে ফিরে পেতে এবং মিলিয়ন ডলারের নেস্ট ডিমের ট্র্যাকে সাহায্য করবে৷ এটা সহজ হবে? না! এটা কঠিন কাজ নিতে যাচ্ছে. এটা কিছু বলিদান নিতে যাচ্ছে. কিন্তু অনুমান করতে পার কি? একটি বাসার ডিম থাকার সাথে যে শান্তি আসে যা আপনাকে মর্যাদার সাথে অবসর নিতে দেয় তা প্রতিবারই মূল্যবান।

যেখানে আপনার উচিত আপনার বক জন্য সবচেয়ে ঠুং ঠুং শব্দ পেতে আপনার টাকা রাখা? শুরু করার সবচেয়ে সহজ এবং প্রায়শই সবচেয়ে কার্যকর উপায় হল আপনার কর্মক্ষেত্রের অবসর পরিকল্পনা যেমন 401(k)। প্রকৃতপক্ষে, 10 কোটিপতির মধ্যে 8 জন তাদের কোম্পানির 401(k) পরিকল্পনায় বিনিয়োগ করেছেন, The National Study of Millionaires অনুসারে .

বেশিরভাগ নিয়োগকর্তা যারা 401(k) অফার করে তারা আপনার বিনিয়োগের একটি অংশের সাথে মিলবে, তাই তাত্ক্ষণিকভাবে সম্পূর্ণ মিল পাওয়ার জন্য যথেষ্ট পরিমাণে বিনিয়োগ করুন এবং আপনার টাকায় 100% রিটার্ন নিশ্চিত করুন!

যদি আপনার নিয়োগকর্তা একটি Roth 401(k) বিকল্প অফার করেন এবং প্ল্যানটি ভাল গ্রোথ স্টক মিউচুয়াল ফান্ডের একটি পছন্দ অফার করে, আপনি আপনার কর্মক্ষেত্রের পরিকল্পনায় পুরো পরিমাণ বিনিয়োগ করতে পারেন। যদি একটি Roth 401(k) উপলব্ধ না হয়, তাহলে কেবলমাত্র আপনার 401(k) এ নিয়োগকর্তার মিল পর্যন্ত বিনিয়োগ করুন তারপর অবশিষ্ট বিনিয়োগ করার জন্য একটি পৃথক Roth IRA খুলুন।

আপনি যখন ক্রেডিট কার্ড, স্টুডেন্ট লোন এবং গাড়ির পেমেন্ট নিয়ে কাজ করছেন তখন অবসরের জন্য সঞ্চয় করার চেষ্টা করা ইট ভর্তি ব্যাকপ্যাক নিয়ে মাউন্ট এভারেস্টে আরোহণের চেষ্টা করার মতো—আপনি খুব বেশি দূরে যেতে পারবেন না!

সাম্প্রতিক একটি সমীক্ষা দেখায় যে আমেরিকানদের মাসিক আয়ের প্রায় 30% ভোক্তাদের ঋণ পরিশোধে যায়। 3 যখন প্রায় এক-তৃতীয়াংশ তখন পৃথিবীতে আপনার অবসরের জন্য কীভাবে সঞ্চয় করার কথা আপনার আয়ের প্রতি মাসে ব্যাংক এবং ঋণদাতা যাচ্ছে? স্পয়লার সতর্কতা:আপনি পারবেন না!

আপনি কি জানেন যদি আপনার কোন ঋণ পরিশোধ না থাকে তাহলে আপনার কি হবে? টাকা! আপনার যদি ঋণ থাকে, আপনার সর্বোচ্চ অগ্রাধিকার যত তাড়াতাড়ি সম্ভব এটি থেকে বেরিয়ে আসা। আপাতত অবসরের সঞ্চয় একপাশে রাখুন। মূল বিষয়গুলির জন্য বাজেট, তারপর ডেট স্নোবল পদ্ধতি ব্যবহার করে আপনার ঋণ মোকাবেলা করুন।

একবার আপনি আপনার বাড়ি ছাড়া ঋণের বাইরে চলে গেলে এবং আপনার একটি সম্পূর্ণ অর্থায়িত জরুরি তহবিল আছে (3-6 মাসের খরচ) তারপর হ্যাঁ , আপনি অবসর গ্রহণের জন্য প্রতি মাসে আপনার আয়ের 15% বা তার বেশি বিনিয়োগ করতে পারেন।

আপনি যদি প্রতি মাসে আপনার ব্যয়ের পরিকল্পনা না করেন তবে মনে করা সহজ যে আপনি সব সময় ভেঙে পড়েছেন। তাই কি আপনি এখন অবসরের সঞ্চয় থেকে পিছিয়ে আছেন না? একটি বাজেট আপনাকে মাস শুরু হওয়ার আগে আপনার ব্যয়ের অগ্রাধিকার নির্ধারণ করতে দেয়, তাই আপনি সর্বদা আপনার টাকা কোথায় যাচ্ছে এবং এটি আপনার জন্য কিভাবে কাজ করছে তা জানুন।

আপনি যখন বাজেট করতে বসেন, তখন আপনার এই ক্রমে পরিকল্পনা করা উচিত:দেন, সঞ্চয় করুন, খরচ করুন . এটি দেখতে কেমন তা এখানে:

আপনি যখন নিয়মিত উদারতা এবং আপনার জীবনের একটি অংশ সঞ্চয় করেন, অবশেষে এটি একটি অভ্যাস হয়ে যায় যা সময়ের সাথে সাথে সহজ এবং সহজ হয়ে যায়। অবসরকালীন সঞ্চয়ের জন্য জায়গা তৈরি করতে আপনাকে বাইরে খাওয়া বা ভ্রমণের মতো কিছু জিনিস কমাতে হতে পারে। কিন্তু এখন সেই ত্যাগ স্বীকার করার অর্থ হল আপনি অবসর নেওয়ার সময় পর্যন্ত বুলেটের ঘাম ঝরাবেন না।

আপনি হয়ত আপনার কর্মজীবনের আগের 20 বছর অবসরের সঞ্চয় সম্পর্কে গুরুতর না হয়েই রোল করতে দিয়েছেন, কিন্তু এর মানে এই নয় যে আপনাকে পরবর্তী 20 বছর একইভাবে কাটাতে হবে। এখনই আপনার অভ্যাস পরিবর্তন করুন, একটি পরিকল্পনা করুন, এবং আপনার ভবিষ্যতকে আরও ভালোর জন্য পরিবর্তন করুন!

একজন আর্থিক উপদেষ্টার সাথে কথা বলুন যিনি আপনাকে আপনার দীর্ঘমেয়াদী মিউচুয়াল ফান্ড বিনিয়োগ চয়ন করতে, তাদের কর্মক্ষমতার উপর নজর রাখতে এবং পরিকল্পনা অনুযায়ী অবসর নেওয়ার জন্য আপনাকে সাহায্য করবে। কোথায় শুরু করবেন জানেন না? আজই আপনার এলাকায় একজন বিনিয়োগ পেশাদারের সাথে কথা বলুন।

এবং আপনি যদি আরও জানতে চান, ডেভের নতুন বই, বেবি স্টেপস মিলিয়নেয়ারস , শুধু কি করতে হবে তা বলে না। এটি আপনাকে কেন এটি করতে হবে, কীভাবে এটি করতে হবে এবং কখন এটি করতে হবে তাও বলে। আপনাকে কোটিপতি হওয়া থেকে আটকানো বাধাগুলি কীভাবে দূর করতে হয় তা শিখতে আজই একটি অনুলিপি নিন।