এটা অফিসিয়াল. ন্যাশনাল ব্যুরো অফ ইকোনমিক রিসার্চ (NBER) অনুসারে, মার্কিন অর্থনীতি আনুষ্ঠানিকভাবে 2020 সালের ফেব্রুয়ারিতে মন্দায় প্রবেশ করেছে।

খারাপ খবর হল, V-আকৃতির পুনরুদ্ধারের সবচেয়ে আশাবাদী অর্থনৈতিক পরিস্থিতি সম্ভবত পাস হবে না। হার্ভার্ডের কেনেথ রোগফের মতো বিশেষজ্ঞরা সম্প্রতি ভি-আকৃতির পুনরুদ্ধারের বিষয়ে সন্দেহ প্রকাশ করেছেন, বলেছেন "ছোট ব্যবসার জন্য - এয়ারলাইনস, হোটেল, আর্থিক খাতে অনেক দীর্ঘস্থায়ী ক্ষতি হয়েছে।" চাকরির পরিষেবা-ক্ষেত্রের কর্মীরা বছর বা এক দশকের জন্য ফিরে নাও আসতে পারে যদি সেই শিল্পগুলি কোভিড-এর কারণে পুরোপুরি কাজ শুরু করতে না পারে এবং সেই কর্মচারীরা পূর্বে তাদের ক্রয় ক্ষমতা দিয়ে অর্থনৈতিক প্রবৃদ্ধি চালাত।

যদিও অতীতের মন্দাগুলি অল্পবয়সী লোকদের জন্য কঠিন ছিল কারণ তারা আজীবন উপার্জন হ্রাস করে, তারা সাধারণত বয়স্ক কর্মীদের জন্য খারাপ নয়। নিউ স্কুলের শোয়ার্টজ সেন্টার ফর ইকোনমিক পলিসি অ্যানালাইসিস (SCEPA) এর একটি নতুন প্রতিবেদন অনুসারে। যাইহোক, বর্তমান কোভিড-১৯ জনিত মন্দা তরুণ প্রজন্মের তুলনায় অবসর গ্রহণের কাছাকাছি এবং অবসর গ্রহণকারীদের উপর বড় প্রভাব ফেলতে পারে।

SCEPA রিপোর্ট অনুসারে, যে পরিবারগুলি $48,000 এর উপরে কিন্তু $137,700 এর সামাজিক নিরাপত্তা আয়ের সীমার নীচে উপার্জন করে তারা সবচেয়ে বেশি আঘাত পাবে "কারণ তারা চাকরি হারানো এবং বাজার ক্ষতি উভয়ের জন্যই সংবেদনশীল।" এই পরিবারগুলিও ঝুঁকিপূর্ণ কারণ তাদের বৃহত্তর ব্যয়ের জন্য তাদের হারানো আয়ের পরিপূরক করতে অবসরকালীন সঞ্চয়গুলিতে ট্যাপ করতে হতে পারে৷

এমনকি উচ্চ উপার্জনকারী এবং উচ্চ সম্পদের ব্যক্তিরাও ব্যথা অনুভব করবেন। সামাজিক নিরাপত্তা যেভাবে সেট করা হয়েছে, উচ্চ-আয়ের উপার্জনকারীরা মধ্যম ও নিম্ন আয়ের কর্মীদের তুলনায় কম প্রতিস্থাপন মজুরি পান। উচ্চ-আয়ের কর্মীদেরও সাধারণত নিম্ন-মধ্যম আয়ের কর্মীদের তুলনায় বেশি খরচ হয় এবং সামাজিক নিরাপত্তা নিম্ন-আয়ের পরিবারের তুলনায় আনুপাতিকভাবে সেই খরচগুলির কম কভার করবে। ফলস্বরূপ, এই অবসরপ্রাপ্তরা তাদের জীবনধারাকে সমর্থন করার জন্য তাদের অবসরকালীন সঞ্চয়ের উপর বেশি নির্ভরশীল এবং তারা বাজারের মন্দার সম্মুখীন হয়।

আশ্চর্যজনকভাবে, SCEPA-এর গবেষকরা দেখেছেন যে প্রতি বছর 137,700 ডলারের সামাজিক নিরাপত্তা ক্যাপের চেয়ে বেশি উপার্জনকারী কর্মীদের মধ্যে 27% অবসর গ্রহণের কোনো সঞ্চয় নেই। 73% যাদের অবসরকালীন সঞ্চয় রয়েছে তারা 65 বছর বয়সে পৌঁছানোর সময় এই সম্পদগুলিতে গড়পড়তা 31 শতাংশ হ্রাস পাবে, যার ফলে এই পরিবারের অনেকগুলি 20 বছর ধরে স্থায়ী হওয়ার জন্য তহবিল ছাড়াই থাকবে৷ যদিও তারা সকল অবসরপ্রাপ্তদের একটি ছোট দল, উচ্চ উপার্জনকারী যারা "অবসরে দারিদ্র্যের মধ্যে নিম্নগামী গতিশীলতার অভিজ্ঞতা লাভ করেন" তাদের দ্বিগুণ হবে বলে আশা করা হচ্ছে৷

COVID-19 মন্দা হল বয়স্ক কর্মীদের জন্য এক-দুই পাঞ্চ:আপনি যদি চাকরি ছেড়ে দেন বা আপনার চাকরি হারান তাহলে উপার্জনের জন্য একটি ডান ধাক্কা এবং আপনার বিনিয়োগে বাম হুক। সুসংবাদ হল এখন আপনার অবসর পরিকল্পনা পুনরায় চালানোর একটি নিখুঁত সুযোগ যা আপনার কতটা ঋণ আছে, সন্তান-সম্পর্কিত খরচ এবং বিভিন্ন আয়ের উৎসের পরিবর্তনের হিসাব।

অবসরে আপনার আয়ের চাহিদা মন্দার কারণে পরিবর্তিত হতে পারে। সবচেয়ে বড় প্রভাব আপনার সঞ্চয়ের উপর পড়বে, হয় আপনার বিনিয়োগের মূল্য কমে যাওয়ার কারণে অথবা আপনি বেকারত্বের কারণে হারানো আয়কে ঢেকে রাখতে আপনার বাসার ডিমে ডুব দিয়েছেন। তবে ভুলে যাবেন না যে আপনার করের বোঝায় বড় পরিবর্তন আসবে এবং সেইসাথে আপনি আরও আয়কর প্রদান থেকে আরও মূলধন লাভ কর পরিশোধ করতে যাবেন।

আপনি নতুন অবসরকালীন অবসর পরিকল্পনাকারীর সাথে আপনার অবসরের খরচ গণনা করতে পারেন যাতে আপনার অবসরকালীন সঞ্চয়গুলিকে আরও বাজারের অস্থিরতা থেকে রক্ষা করতে, অবসরে আয়ের গ্যারান্টি দিতে এবং বর্তমান পরিস্থিতি উদ্ঘাটিত হওয়ার সাথে সাথে অনিশ্চয়তার বিরুদ্ধে হেজ করার জন্য ব্যাক আপ পরিকল্পনা তৈরি করতে পারেন।

নিউ রিটায়ারমেন্ট প্ল্যানার আপনাকে বিশদ বিবরণের মাধ্যমে চিন্তা করার অনুমতি দেয় যা আপনার আর্থিক পরিস্থিতিতে - এখন এবং ভবিষ্যতে একটি বিশাল পার্থক্য আনতে পারে৷

প্রথম এবং সর্বাগ্রে, আপনি যদি তাত্ক্ষণিক নগদ ঘাটতির দিকে তাকিয়ে থাকেন তবে আপনার অবসরকালীন সঞ্চয়গুলিকে ট্যাপ করার তাগিদকে প্রতিহত করুন। জরুরী অর্থ এবং আয়ের সর্বোত্তম — এবং সবচেয়ে খারাপ — উত্সগুলির উপর আমাদের নিবন্ধটি পরবর্তী তারিখের জন্য নির্ধারিত এই তহবিলগুলিতে ট্যাপ করে আপনি যে আপেক্ষিক ঝুঁকি চালান তার একটি বিস্তৃত তালিকা দেয়৷

একইভাবে, সোশ্যাল সিকিউরিটি থেকে লোন নেওয়ার প্রলোভন এড়িয়ে চলুন বা বেনিফিটগুলির জন্য তাড়াতাড়ি আবেদন করুন যে এটি আপনার সুবিধাগুলিকে কীভাবে প্রভাবিত করবে তার সংখ্যাগুলি না চালিয়ে। আরও পরিপ্রেক্ষিতের জন্য, মেরি বেথ ফ্র্যাঙ্কলিনের সাথে আমাদের পডকাস্ট শুনুন, ম্যাক্সিমাইজিং সোশ্যাল সিকিউরিটি রিটায়ারমেন্ট বেনিফিটসের লেখক।

আপনি ইতিমধ্যেই অবসর নিয়েছেন, অবসর গ্রহণের পথে হাঁটছেন, বা এখনও এক দশকেরও বেশি দূরে, আপনি পাশের হাস্টল চাষ করে অবসরে অতিরিক্ত আয় যোগ করতে পারেন। কোভিড-১৯-এর আবির্ভাবের পর থেকে, ব্যক্তিগতভাবে খণ্ডকালীন চাকরি ভালো পছন্দ নাও হতে পারে, বিশেষ করে আপনি যদি উচ্চ-ঝুঁকিপূর্ণ গোষ্ঠীতে থাকেন, যেমন অনেক অবসরপ্রাপ্তরা। তবে উবার চালানো ছাড়াও অবসরে অর্থ উপার্জনের অন্যান্য উপায় রয়েছে৷

সাইড হাস্টলস সম্পর্কে আরও ধারণার জন্য, অবসরের আয় বাড়ানোর এই 14টি বাস্তব এবং সত্যিই সহজ উপায় দেখুন। সাইড হাস্টলস মনে হতে পারে যে তারা অবসর গ্রহণের উদ্দেশ্যকে হারাতে পারে কারণ আপনি এখনও কাজ করছেন। আপনি আর কি করতে পারেন?

উটাহের সেন্ট জর্জে ব্রক অ্যান্ড অ্যাসোসিয়েটসের একজন সিএফপি হ্যাঙ্ক ব্রক আমাদের বলেছেন, “আমরা দেখেছি যে অবসরপ্রাপ্তদের একটি বড় অংশ নিশ্চিততা খুঁজছে। … আপনি যদি অনির্দেশ্যতা নিয়ে উদ্বিগ্ন হন, তাহলে মুদ্রাস্ফীতি সুরক্ষা এবং স্বামী-স্ত্রী সহায়তা সহ আজীবন বার্ষিকীই যেতে পারে।"

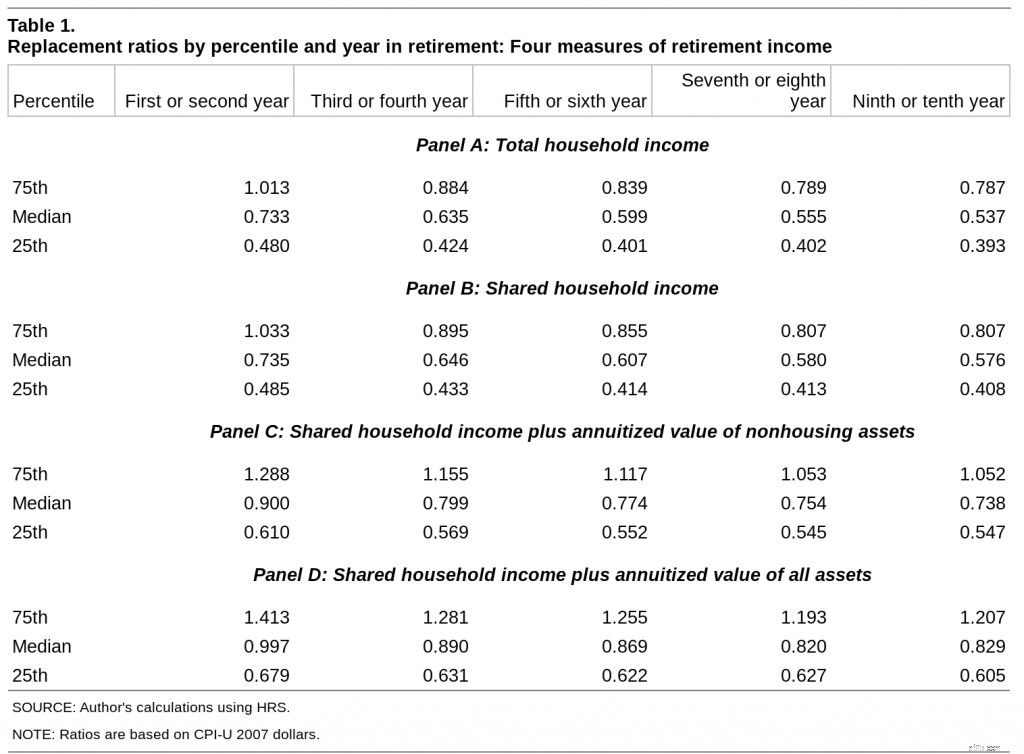

তার পরামর্শ সামাজিক নিরাপত্তা প্রশাসনের গবেষণার সাথে ব্যাক আপ করা হয়। গ্রেট রিসেশনের চার বছর পর প্রকাশিত একটি অনুদৈর্ঘ্য সমীক্ষায়, SSA দেখতে পেয়েছে যে "অবসর গ্রহণের সময় বার্ষিক ক্রয় করার জন্য আর্থিক সম্পদ এবং হোম ইকুইটি ব্যবহার করার প্রতিস্থাপন অনুপাত প্রভাব" যথেষ্ট ছিল৷

প্যানেল A এবং B দশ বছরের মধ্যে অবিবাহিত এবং বিবাহিত দম্পতিদের অবসর আয়ের অনুপাত দেখায়। উল্লেখযোগ্যভাবে, সময়ের সাথে অনুপাত হ্রাস পায়।

প্যানেল C এবং D সমস্ত সম্পদকে বার্ষিকীতে স্থানান্তরের অবসরের আয়ের অনুপাতের উপর প্রভাব দেখায়। অবসরে আয়ের গ্যারান্টি দেওয়ার একটি পদ্ধতি হিসাবে, আবাসন সম্পদ সহ সম্পদ বার্ষিক করার একটি উল্লেখযোগ্য প্রভাব রয়েছে৷

এই পদ্ধতিটি সবার জন্য নয়, তবে সবচেয়ে ঝুঁকি-প্রতিরোধের জন্য এটি বিপর্যয়কর ভবিষ্যত পরিস্থিতির বিরুদ্ধে হেজ প্রদান করে।

শুধুমাত্র ধ্রুবক পরিবর্তন। 21 শতক যদি আমাদের কিছু শিখিয়ে থাকে, তা হল আপনি অবসর নেওয়ার সময় পৃথিবী একটি ভিন্ন জায়গা হবে। এমন কোনো "সিলভার বুলেট" কৌশল নেই যা প্রত্যেকের জন্য কাজ করবে, এবং ভবিষ্যতের জন্য আমাদের পরিকল্পনাগুলি আপডেট এবং সংশোধন করার বিষয়ে সতর্ক থাকা আমাদের সকলের দায়িত্ব৷

আপনার সঞ্চয় এবং অবসরের পরিকল্পনাগুলিকে বিশ্বের এবং আপনার পরিস্থিতিতে পরিবর্তনের সাথে খাপ খাইয়ে নিতে হবে। নতুন অবসর পরিকল্পনা সরঞ্জাম আপনাকে সবচেয়ে খারাপ-কেস সহ অনুমানমূলক পরিস্থিতি চালানোর অনুমতি দেয়।

সবচেয়ে খারাপ-কেস পরিস্থিতিতে চালানোর সুবিধা শুধুমাত্র খারাপ জিনিস পেতে পারে তা দেখা নয় - এটি আপনাকে কঠিন পরিস্থিতির জন্য মানসিকভাবে প্রস্তুত করতে পারে। মিশিগান ইউনিভার্সিটি এবং ওয়েলেসলি কলেজের মনোবিজ্ঞানীরা "নেতিবাচক চিন্তার ইতিবাচক মনোবিজ্ঞান" গবেষণাপত্রে "প্রতিরক্ষামূলক হতাশাবাদ" এর সুবিধাগুলি বর্ণনা করেছেন। সবচেয়ে খারাপ পরিস্থিতির মধ্য দিয়ে চলার মাধ্যমে, রক্ষণাত্মক হতাশাবাদীরা বর্তমান পরিকল্পনার উদ্বেগ থেকে নিজেদেরকে আবেগগতভাবে প্রতিষেধিত করে, যা তাদের কেবলমাত্র সেরা ক্ষেত্রে ফোকাস করার চেয়ে আরও ভাল ফলাফল পেতে দেয়।

নিউ রিটায়ারমেন্ট প্ল্যানারের সাথে এখন পরিস্থিতি চালান।

2020 অনেক আমেরিকানদের (এবং বিশ্বের অনেক লোকের) জন্য একটি জলাবদ্ধ বছর হবে। এটি জেনে, আপনি কোথায় দাঁড়িয়ে আছেন এবং আপনি যেখানে থাকতে চান সেখানে কীভাবে পৌঁছাবেন তা পুনর্মূল্যায়ন করার এখনই সেরা সময়।

এই 5টি অবসরকালীন আয়ের ঝুঁকিগুলিকে উপেক্ষা করবেন না

আপনি আপনার অবসরকালীন আয়ের উপর $0 ট্যাক্স দিতে পারেন

একটি অস্থির বাজার আপনার অবসরের তারিখ পিছিয়ে যেতে পারে – তবে হতাশ হবেন না

আপনি আপনার অর্থের বেশি ব্যয় করবেন না তা নিশ্চিত করতে সাহায্য করার জন্য 6টি পদক্ষেপ

3টি অবসরকালীন ট্যাক্স ভুল যা আপনি করতে পারবেন না