সঞ্চয় করার কথা ভাবেন অবসর নেওয়া কি কঠিন? তুমি একা নও.

এর জন্য কাজের প্রয়োজন৷ আজকে আপনি যে ডলার উপার্জন করেন তা আপনাকে নিতে হবে–এবং সহজেই আজ ব্যয় করতে পারে–এবং সেগুলিকে দূরে রাখতে হবে, সম্ভবত ভবিষ্যতে বহু দশকের জন্য৷

আপনি কাজ করা বন্ধ করে দিলে এবং আর কোনো আয় করতে না পারলে এই ডলারগুলি আপনাকে সমর্থন করবে৷

দুর্ভাগ্যবশত, মার্কিন যুক্তরাষ্ট্রের ভোক্তারা সঞ্চয় করার জন্য সত্যিই খুব একটা ভালো কাজ করেন না। প্রকৃতপক্ষে, মার্কিন যুক্তরাষ্ট্রে অবসরকালীন সঞ্চয় সংকট রয়েছে, অর্থনৈতিক নীতি ইনস্টিটিউটের মতে, একটি পলিসি থিঙ্ক ট্যাঙ্ক, যা মার্কিন যুক্তরাষ্ট্রে অবসর পরিস্থিতির উপর 2016 সালে একটি প্রতিবেদন প্রকাশ করেছিল।

কিন্তু আপনার আসলে কতটা প্রয়োজন তা নির্ধারণ করা বিভ্রান্তিকর, বিশেষ করে কারণ আর্থিক বিশেষজ্ঞদের মধ্যে অনুমান ব্যাপকভাবে পরিবর্তিত হয়।

রিপোর্টে যা পাওয়া গেছে তা এখানে:

গড়ে, 32 থেকে 61 বছর বয়সী হিসাবে সংজ্ঞায়িত সমস্ত কর্মজীবী পরিবার, $95,776 সঞ্চয় করেছে।

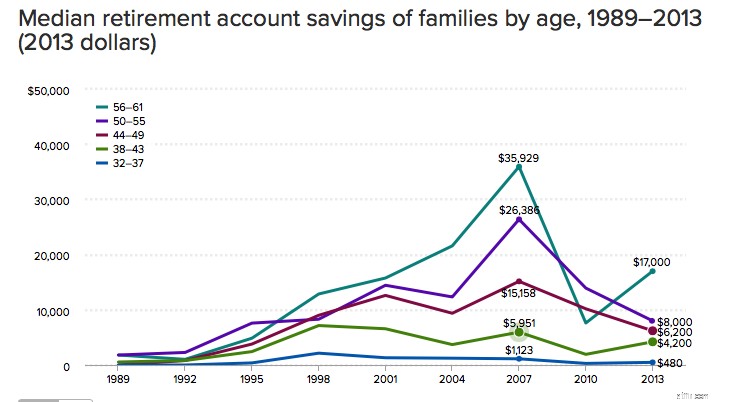

বয়সের ভিত্তিতে, এখানে পরিবারের গড় সঞ্চয়গুলি দেখুন:

56-61: $163,577

50-55: $124,831

44-49: $81,347

38-43: $67,270

32-37: $31,64<

গড়ের সাথে সমস্যা হল যে উচ্চ আয় এবং সঞ্চয় হারের লোকেদের মোট ঊর্ধ্বমুখী হওয়ার প্রবণতা রয়েছে, ইপিআই বলে।

সত্য হয়ত সংরক্ষিত গড় পরিমাণের কাছাকাছি। একটি মধ্যমা একটি সঠিক মধ্যম, যার অর্থ সংখ্যাটি সেই স্থানকে প্রতিনিধিত্ব করে যেখানে অর্ধেকের পরিমাণ বেশি ছিল এবং অর্ধেকের কম পরিমাণ সংরক্ষিত ছিল।

এই সংখ্যাগুলি দেখতে কেমন:

৷56-61: $17,000

50-55: $8,000

44-49: $6,200

38-43: $4,200

32-37: $480

একটি সাধারণ নিয়ম হিসাবে, বেশিরভাগ আর্থিক উপদেষ্টারা অবসরে আপনার আয়ের 70% থেকে 80% প্রতিস্থাপন করার জন্য যথেষ্ট সঞ্চয় করার পরামর্শ দেন।

এই সূত্রটি কিছুটা বিতর্কিত, কারণ আপনি কাজ শেষ করার পরে আপনার যা প্রয়োজন হবে তা ব্যক্তি থেকে ব্যক্তিতে আলাদা। (অনেক লোকের জন্য, কাজের বয়সের তুলনায় অবসর গ্রহণের পরে ব্যয় উল্লেখযোগ্যভাবে কম হতে পারে।)

সাধারণ নিয়ম বলে যে আপনি যদি বর্তমানে $100,000 উপার্জন করেন, তাহলে আপনার অবসরের বয়স অনুসারে প্রায় $1.8 মিলিয়ন সঞ্চয় থাকা উচিত, বার্ষিক 4% প্রমিত বার্ষিক প্রত্যাহার অনুমান করে।

আপনার সঞ্চয়গুলি যদি উপরের গড় এবং মধ্যম সঞ্চয়কারীদের তুলনায় আরও নিবিড়ভাবে সাদৃশ্যপূর্ণ হয় তবে ঠিক আছে৷

যদিও আপনার আয়ের 70% করার প্রয়োজন নাও হতে পারে, তবে আপনাকে সম্ভবত অর্থ দূরে রাখার বিষয়ে গুরুতর হতে হবে। যদি আপনি করতে পারেন, আর্থিক বিশেষজ্ঞরা বলছেন, বছরে আপনার কর-পূর্ব আয়ের 15% থেকে 20% করার চেষ্টা করুন।

কর-অনুগ্রহযুক্ত অ্যাকাউন্টগুলির সুবিধা নিন৷ আপনার যদি 401(k) অ্যাক্সেস থাকে তবে আপনি বার্ষিক $19,000 পর্যন্ত রাখতে পারেন।

একটি IRA আপনাকে $7,000 পর্যন্ত ক্যাচ-আপ পরিমাণ সহ $6,000 দূরে রাখতে দেবে। প্রথাগত IRA অ্যাকাউন্টগুলিতে অবদান আপনার করযোগ্য আয়কে কমিয়ে দেবে, যেখানে Roth IRA অ্যাকাউন্টগুলিতে অবদানগুলি কর ছাড়যোগ্য নয়, তবে উভয় অ্যাকাউন্টের প্রকারেই, অবসর নেওয়া পর্যন্ত আয় করমুক্ত হবে৷

স্ট্যাশ রিটায়ার পান