বয়স হয়তো একটা সংখ্যা মাত্র। কিন্তু আপনার অবসরের অ্যাকাউন্টের ব্যালেন্সও তাই—এবং এটি এমন একটি সংখ্যা যা আপনি আপনার ক্যারিয়ারের হোম স্ট্রেচের দিকে এগিয়ে যাওয়ার সাথে সাথে গণনা করতে পারেন।

আপনি যদি 25 বছর বয়সী হন এবং অবসর নেওয়ার কথা ভাবছেন, তাহলে আপনি বক্ররেখা থেকে এগিয়ে আছেন। আপনার বয়স 30 হলে, আপনি এখনও খেলায় আছেন, কিন্তু সম্ভবত আপনি জানেন যে আপনার ক্যারিয়ার-পরবর্তী জীবন সম্পর্কে চিন্তা করা শুরু করতে হবে।

কিন্তু আপনি যদি 40 বা তার বেশি বয়সী হন? আপনি যদি অবসর গ্রহণের পরিকল্পনার বিষয়ে কখনোই কোনো গুরুতর চিন্তা না করেন, অথবা আপনার মনে হয় যে আপনার গত এক বা দুই দশক ধরে টাকা জমা রাখা উচিত ছিল, তাহলে আপনি হয়তো আতঙ্কিত বোধ করতে পারেন।

যদিও আপনার আতঙ্কিত হওয়া উচিত নয়, আপনার স্বাভাবিক লড়াই-বা-ফ্লাইট প্রবৃত্তি আপনাকে সঠিক দিকে নিয়ে যেতে পারে। এটি পদক্ষেপ নেওয়ার সময়।

আপনার প্রথম পদক্ষেপ আপনার পুরো আর্থিক চিত্র পরীক্ষা করা উচিত। এর অর্থ হল আপনি কী উপার্জন করছেন এবং আপনি কী অর্থ ব্যয় করছেন তা কঠোরভাবে দেখুন। এবং তারপরে একটি লক্ষ্য মাথায় রেখে একটি বাজেট তৈরি করুন:আপনার অবসরকালীন সঞ্চয়কে সর্বাধিক করুন।

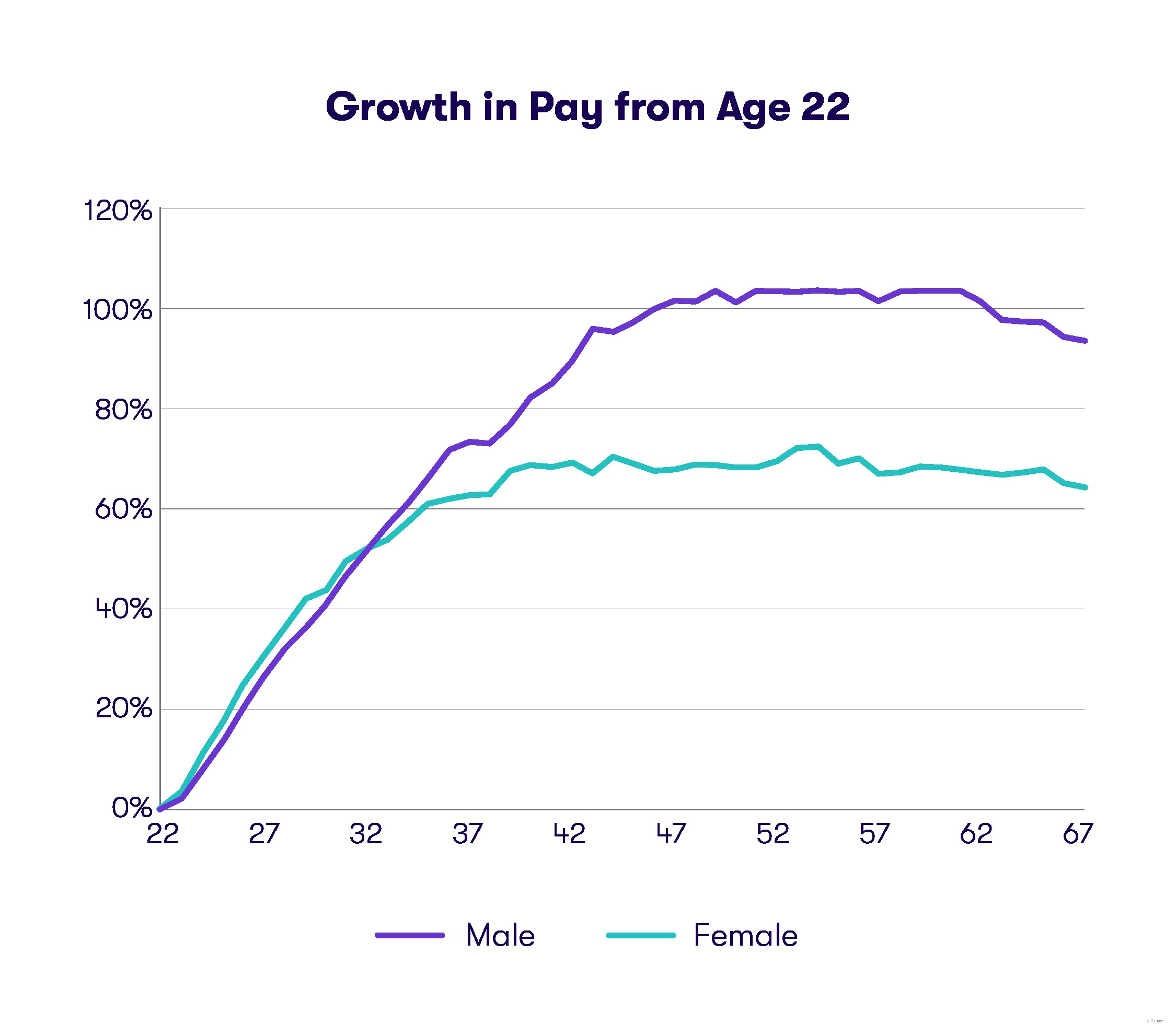

আপনার বয়স 40-এর বেশি হলে, আপনাকে কিছু ভেরিয়েবলের সাথে লড়াই করতে হতে পারে যা অল্পবয়সীরা করে না, যেমন বাচ্চারা, বন্ধকী এবং গাড়ির পেমেন্ট। কিন্তু একটি ইতিবাচক নোটে, আপনি এমন একটি বয়সে আছেন যেখানে আপনি আপনার সর্বোচ্চ আয়ের সম্ভাবনার কাছাকাছি বা কাছাকাছি আছেন—তাই, আশা করি, আপনার বেতন চেকগুলি আপনার বিশ বা ত্রিশের দশকের তুলনায় অনেক বেশি।

আপনার বাজেট আপনাকে বলে যে আপনি অবসরের জন্য কতটা সঞ্চয় করতে পারেন। পরবর্তী পদক্ষেপটি সেই সঞ্চয়গুলিকে অবসর গ্রহণের অ্যাকাউন্টে জমা করা শুরু করা উচিত।

প্রথমে, যদিও, একটি জরুরী বা বৃষ্টির দিনের তহবিল তৈরি করুন, যদি আপনার না থাকে। এই তহবিলটি তিন বা ছয় মাসের মূল্যের মধ্যে থাকা উচিত এবং সহজে অ্যাক্সেসযোগ্য হওয়া উচিত (উদাহরণস্বরূপ একটি সঞ্চয় অ্যাকাউন্টে রাখা)। একবার আর্থিক বাফার হিসাবে আপনার একটি জরুরি তহবিল হয়ে গেলে, আপনি আপনার অবসরের লক্ষ্যগুলি লক্ষ্য করতে পারেন।

দুটি প্রধান ধরনের অ্যাকাউন্ট হল 401(k)s এবং স্বতন্ত্র অবসর অ্যাকাউন্ট, বা IRAs।

আরও পড়ুন:একটি IRA এবং একটি 401(k)

এর মধ্যে পার্থক্যএকটি 401(k) সাধারণত একজন নিয়োগকর্তার মাধ্যমে প্রদান করা হয় এবং একটি নিয়োগকর্তা-ম্যাচ সুবিধা থাকতে পারে, যেখানে যে কেউ একটি ব্যাঙ্ক বা অন্যান্য আর্থিক প্রতিষ্ঠানে একটি IRA খুলতে পারে। যদি আপনার বয়স 50 বছরের কম হয়, তাহলে জরিমানা প্রযোজ্য হওয়ার আগে আপনি $18,500 প্রাক-করযুক্ত আয় 401(k) তে অবদান রাখতে পারেন এবং একবার আপনি 50 ছুঁয়ে গেলে, $24,500 পর্যন্ত।

IRA-এর জন্য, অবদানের সীমা হল $6,000 (এবং 50 এর পরে $7,000)। আপনি একই সময়ে উভয় অ্যাকাউন্টও রাখতে পারেন, এবং এটি একটি Roth IRA বা 401(k) খোলার জন্য উপকারী হতে পারে, যা আপনার পরিস্থিতির উপর নির্ভর করে আরও সুবিধা দিতে পারে৷

এখানে একটি চাবিকাঠি হল আপনি বার্ষিক ভিত্তিতে এই অ্যাকাউন্টগুলিতে কতটা অবদান রাখতে পারেন তা নির্ধারণ করা এবং আপনি যতটা সম্ভব অবদানের সীমার কাছাকাছি যেতে পারেন।

অবসর গ্রহণের মাধ্যমে আপনি কী সঞ্চয় করতে চান সে সম্পর্কে আরও জানতে চান? আমাদের অবসর ক্যালকুলেটর দেখুন.

আপনি যদি 40 বছর বয়সী হন, তাহলে আপনার অবসর নেওয়ার পরিকল্পনা শুরু করতে খুব বেশি দেরি নেই।