প্রত্যেকেই একটি ভাল বোনাস বা বৃদ্ধি পছন্দ করে—এবং আমরা বুঝতে পারি কেন! সেই অতিরিক্ত আয় আপনাকে কর্মক্ষেত্রে পুরস্কৃত বোধ করতে সাহায্য করে না, তবে এটি জীবনকে কিছুটা সহজ করে তোলে। এবং আপনি যদি ঋণ পরিশোধ বা আপনার ভবিষ্যতের জন্য বিনিয়োগের মতো আর্থিক লক্ষ্য নিয়ে কাজ করেন, তাহলে আপনার পেচেকের সামান্য বাম্প আপনাকে সেই লক্ষ্যগুলিকে আরও দ্রুত সম্পন্ন করতে সাহায্য করতে পারে।

বেশিরভাগ কর্মজীবী আমেরিকানরা এই বছর বেতনে 3% বাম্প আশা করতে পারেন, যা আগের বছরগুলিতে রিপোর্ট করা গড় বৃদ্ধির অনুরূপ৷ (1) $45,000 বার্ষিক আয়ের উপর, একটি 3% বৃদ্ধি $1,350 বা $112.50 প্রতি মাসে কাজ করে।

যদিও এটি এত বেশি শোনাতে পারে না, এটি অতিরিক্ত অর্থ যা আপনার আগে ছিল না। এবং আপনি সেই টাকা দিয়ে কি করেন তা সত্যিই গুরুত্বপূর্ণ। সেই বাড়াতে খরচ করার বিভিন্ন উপায় আছে, কিছু অন্যদের থেকে ভালো। এই বছর আপনার বৃদ্ধি বা বোনাস থেকে কীভাবে সর্বাধিক লাভ করবেন তা খুঁজে বের করতে এই সাধারণ পছন্দগুলি দেখুন৷

একটি বার্ষিক বৃদ্ধি বা বোনাস ব্যয় করার একটি জনপ্রিয় উপায় হল ভ্রমণ এবং ছুটিতে। আমাদের পরিষ্কার করা যাক, আমরা সবই ছুটির জন্য যখন বিল পরিশোধ করা হয় এবং আপনার মাথায় কোনো ঋণ ঝুলে থাকে না। তবে আপনি যদি প্রথমে যত্ন নেওয়ার জন্য অন্য কিছু অগ্রাধিকার পেয়ে থাকেন, তবে সম্ভবত আপনার শীর্ষ হওয়া উচিত নয় অগ্রাধিকার আপনি কিভাবে আপনার বৃদ্ধি খরচ করার সিদ্ধান্ত নেয়.

উদাহরণস্বরূপ, রিক এবং কার্লা নিন। তারা প্রত্যেকেই $45,000 এর কাছাকাছি উপার্জন করছে, তাই তারা তাদের প্রত্যেকের জন্য প্রতি মাসে গড় $110 বা তার বেশি বৃদ্ধির আশা করছে। কিন্তু কিছু খারাপ খবর আছে। যে $110 বৃদ্ধি তাদের মোট বেতন উপর ভিত্তি করে. তারা যে রাজ্যে বাস করে এবং তাদের ট্যাক্স ফাইল করার স্থিতির উপর নির্ভর করে তাদের প্রকৃত বাড়ি-ঘরে বেতন বৃদ্ধি কম হবে - অনেক কম। যেহেতু রিক এবং কার্লা এমন একটি রাজ্যে বসবাস করেন যেখানে কোনো আয়কর নেই, তাই তাদের প্রতি মাসে প্রায় $80 বৃদ্ধি পায়, যার ফলে তাদের $2,640 আয়ের বৃদ্ধি $1,920 এর মতো দেখায়।

শ্রম পরিসংখ্যান ব্যুরো অনুসারে, গড় ঘরোয়া ছুটির জন্য প্রতি ট্রিপে প্রায় $600 খরচ হয়, তাই রিক এবং কার্লা তাদের বাজেটে কোনো ঘাটতি না রেখেই দুজনের জন্য দ্রুত যাত্রা কভার করতে পারে। (2) সত্যিকার অর্থে তাদের ছুটি উপভোগ করার জন্য, তবে, রিক এবং কার্লাকে নিশ্চিত করতে হবে যে তাদের আর্থিক ভিত্তিগুলি কভার করা হয়েছে এবং তারা এমন অর্থ ব্যবহার করছে না যা ঋণ বা তাদের জরুরি তহবিলের দিকে যাওয়া উচিত। এবং সেই জরুরী তহবিলটি কখনই ছুটির দিকে যাওয়া উচিত নয় - আপনি যতই মনে করেন না কেন এটি প্রয়োজন!

ডার্লিন তার বাড়া পাওয়ার জন্য অপেক্ষা করতে পারে না। তিনি কয়েক মাস ধরে শেষ মেটানোর জন্য সংগ্রাম করছেন। তার $ 45,000 আয়ের সাথে, সে কীভাবে পিছিয়ে গেছে তা সে বুঝতে পারে না। কিন্তু তিনি নিশ্চিত যে এই বৃদ্ধিই সেই উত্তর যা তিনি খুঁজছেন।

ডারলিনের পরিকল্পনা তার বিল মেটানোর জন্য এবং অন্যান্য গৃহস্থালির খরচ মেটানোর জন্য তার বৃদ্ধি ব্যবহার করার আরেকটি সাধারণ পছন্দ। যদিও এটি দায়ী বলে মনে হচ্ছে, অতীতে অর্থায়নের জন্য তার বৃদ্ধি ব্যবহার করা ডার্লিনকে এগিয়ে যেতে সাহায্য করবে না। তার সমস্যার মূল সম্ভবত তার আয় নয় - এটি বাজেট।

শুধুমাত্র উপসর্গের চিকিৎসা করার পরিবর্তে, ডার্লিনকে সমস্যাটি মোকাবেলা করতে হবে। তাকে একটি বাজেট তৈরি করতে হবে এবং তার আগে করা প্রতিটি ডলার কীভাবে ব্যয় করবেন তা সিদ্ধান্ত নিন এটা তার ব্যাঙ্ক অ্যাকাউন্ট হিট. তার আগে থেকে থাকা আয় দিয়ে তার দৈনন্দিন খরচ মেটানোর পরিকল্পনা হয়ে গেলে, সে তার ঋণ পরিশোধ করে আর্থিকভাবে এগিয়ে যাওয়ার জন্য তার বৃদ্ধি ব্যবহার করতে পারে।

কিছু লোক ঋণ পরিশোধ করতে তাদের অতিরিক্ত আয় ব্যবহার করে—এবং এটি একটি দারুণ ধারণা! আসুন একটি উদাহরণ হিসাবে আবার ডার্লিনের দিকে তাকাই। যদি সে তার খরচ নিয়ন্ত্রণে আনে এবং তার $15,000 ক্রেডিট কার্ডের ঋণে তার ন্যূনতম অর্থপ্রদানের জন্য তার মাসিক $80 বৃদ্ধি প্রয়োগ করে, তাহলে সে ঋণমুক্ত হবে। দুই বছরের কিছু বেশি সময় এবং $4,000-এর বেশি সুদে সঞ্চয় করুন!

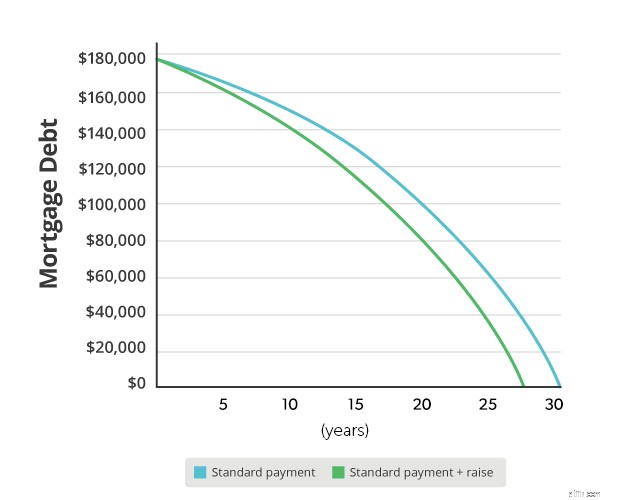

অন্যদিকে গ্লেন এবং ডিনা তাদের বন্ধক পরিশোধের জন্য কাজ করছে। Deanna বাড়ির বাইরে কাজ করে না, তাই দম্পতি তাদের হোম লোন আক্রমণ করার জন্য গ্লেনের $ 45,000 আয়ের 3% বৃদ্ধি ব্যবহার করবে। তাদের নিয়মিত মাসিক পেমেন্টে সেই $80 যোগ করার মাধ্যমে, তারা তাদের $168,000, 30-বছরের বন্ধকী চার বছর দ্রুত পরিশোধ করবে এবং $21,000-এর বেশি সুদ সঞ্চয় করবে।

প্রতি মাসে $80 এখন আরও গুরুত্বপূর্ণ মনে হচ্ছে, আপনি কি মনে করেন না?

যখন অবসরের কথা আসে, তখন আপনার বৃদ্ধি বা বোনাস আরও বড় কিছু করতে পারে। বলুন যে মার্গারেট তার $45,000 বেতনে 3% বৃদ্ধি পেয়েছে। তার কাছে দুটি বিকল্প থাকবে:

আপনি কি বরং আপনার মাসিক পেচেকে $80 বা আপনার অবসরকালীন সঞ্চয়গুলিতে প্রায় $250,000 যোগ করবেন? এটি একটি সহজ পছন্দ! তার অবসরের অ্যাকাউন্টে আরও অবদান রাখার মাধ্যমে, মার্গারেট তার করযোগ্য আয় কমিয়ে দেয় এবং তার বাড়ার সম্পূর্ণ শক্তি তার বাসা ডিম তৈরির দিকে রাখে। এটা কি একটি পার্থক্য করতে পারে!

মার্গারেট একজন বিনিয়োগকারীর সাথে কথা বলার পরিকল্পনা করছেন৷ তার 401(k) তার অবসর তহবিল গঠনের জন্য তার বৃদ্ধি ব্যবহার করার জন্য সেরা জায়গা কিনা তা দেখতে। তিনি একটি রথ আইআরএ খুলতে পারেন৷ তার কর্মক্ষেত্র পরিকল্পনার বাইরে। যদিও তিনি রথ আইআরএ-এর সাথে তার 401(কে) এর সাথে একই প্রাথমিক কর সুবিধা পাবেন না, তার রথ বিনিয়োগগুলি কর-মুক্ত হবে এবং অবসর নেওয়ার সময় তিনি তার সঞ্চয় কর-মুক্ত ব্যবহার করতে সক্ষম হবেন৷

আপনি যদি ঋণ পরিশোধ করতে বা আপনার অবসর তহবিল বাড়াতে আপনার বৃদ্ধি বা বোনাস ব্যবহার করেন তবে আপনি আত্মবিশ্বাসী হতে পারেন যে আপনি এমন একটি পছন্দ করছেন যা আপনার আর্থিক ভবিষ্যতের উপর ইতিবাচক প্রভাব ফেলবে। এর চেয়ে ভালো আর কি হতে পারে?

দীর্ঘমেয়াদে অর্থ প্রদানকারী স্মার্ট পদক্ষেপগুলি করতে আপনাকে সাহায্য করার জন্য একজন বিনিয়োগকারী পেশাদার আদর্শ সতীর্থ। এবং আমাদের SmartVestor প্রোগ্রামের সাথে, আপনি সম্পদ তৈরি করার সাথে সাথে অংশীদার করার জন্য যোগ্য উপদেষ্টাদের খুঁজে পাওয়া সহজ। তারা আপনাকে আপনার বিকল্পগুলি বুঝতে সাহায্য করতে পারে যাতে আপনি আপনার ভবিষ্যত সম্পর্কে স্মার্ট সিদ্ধান্ত নিতে আত্মবিশ্বাসী বোধ করেন।

আজই একজন বিনিয়োগকারী খুঁজুন!

আপনার অর্থের নিয়ন্ত্রণ নিতে চান কিন্তু কোথায় শুরু করবেন তা জানেন না? আপনার অর্থের জন্য একটি বিনামূল্যে কাস্টমাইজড প্ল্যান পেতে এই কুইজটি নিন। 3-মিনিট মানি কুইজ

কীভাবে আপনার ক্রেডিট কার্ড পুরষ্কার থেকে সর্বাধিক লাভ করবেন

2020-এ বিনিয়োগের জন্য 3টি রেজোলিউশন:কীভাবে আপনার পোর্টফোলিওর সর্বাধিক ব্যবহার করবেন

2020 সালে বেতন বৃদ্ধি পাচ্ছেন? এটির সবচেয়ে বেশি কীভাবে লাভ করা যায় তা এখানে রয়েছে

3টি ম্যাক্সিমাইজার যা আপনাকে অবসরে আপনার সম্পদের সর্বাধিক ব্যবহার করতে সাহায্য করবে

আপনার 401(k) থেকে সর্বাধিক লাভ করতে, এখনই একজন উপদেষ্টা নিয়োগ করুন