গাড়ী ঋণ, ছাত্র ঋণ এবং ক্রেডিট কার্ড. ওহ আমার!

ঋণ অনেক আকার এবং আকার আসে. তবে এটি যে রূপই গ্রহণ করুক না কেন, ঋণ কেবল আপনার এবং আপনার ভবিষ্যত থেকে চুরি করে। আপনার অর্থের নিয়ন্ত্রণ ফিরিয়ে নেওয়ার সময় এসেছে! বিভিন্ন ধরনের ঋণ সম্পর্কে আপনার যা যা জানা দরকার তা এখানে রয়েছে—এছাড়া কীভাবে ভালোর জন্য ঋণের সাথে সম্পর্ক ছিন্ন করবেন যাতে আপনি আপনার পছন্দ মতো জীবনযাপন শুরু করতে পারেন।

ঋণ হল যখন আপনি কাউকে দেনা টাকা যে কোনো সময় আপনি সম্পূর্ণ অর্থ প্রদান করবেন না - এটি ঋণ। আপনি কি এখনও আপনার কেনা কিছুর জন্য অর্থপ্রদান করছেন? হ্যাঁ, ঋণও। আপনার কাছে নগদ থাকার আগেই আপনি ক্যাডিলাক কিনেছেন। আপনি আপনার শাশুড়ির কাছ থেকে ধার নিয়েছিলেন কারণ আপনার কাছে মূল ছিল না। আপনি এটি যেভাবেই প্যাকেজ করেন না কেন, ঋণের অর্থ হল আপনি অন্য কারো করুণার উপর থাকবেন যতক্ষণ না আপনি তাদের ফেরত দেন।

হয়তো ঋণ আপনার বাড়িতে একটি সাধারণ শব্দ, অথবা হয়ত আপনি মনে করেন আপনি এটি এড়িয়ে একটি ভাল কাজ করেছেন। কিন্তু ঋণের সাথে আপনার যে ধরনের সম্পর্কই থাকুক না কেন, হিতোপদেশ 22:7 বলে যে ঋণগ্রহীতা ঋণদাতার দাস। যখন আপনার ঋণ থাকে, তখন আপনি আর শুধু আপনার বা আপনার পরিবারের জন্য কাজ করেন না—আপনি যাদের কাছে টাকা দেনা তাদের জন্য কাজ করছেন। এবং গড় আমেরিকান ভোক্তা ঋণে $34,055 বহন করে। 1 এটা ঠিক না! ঋণ পরিশোধের জন্য কাজ করার চেয়ে এই জীবনে আপনি আরও অনেক কিছু তৈরি করেছেন।

শোন, ঘৃণাই ঘৃণা। এবং এটি যে ধরনেরই হোক না কেন এটি আপনাকে আটকে রাখছে! তবে চলুন সেখানে যে ধরনের ঋণ রয়েছে তা জেনে নেওয়া যাক যাতে আপনি কীভাবে ফাঁদগুলি এড়াতে পারেন তা জানতে পারেন। মনে রাখবেন, কিছু ঋণ একাধিক বিভাগে ফিট করে।

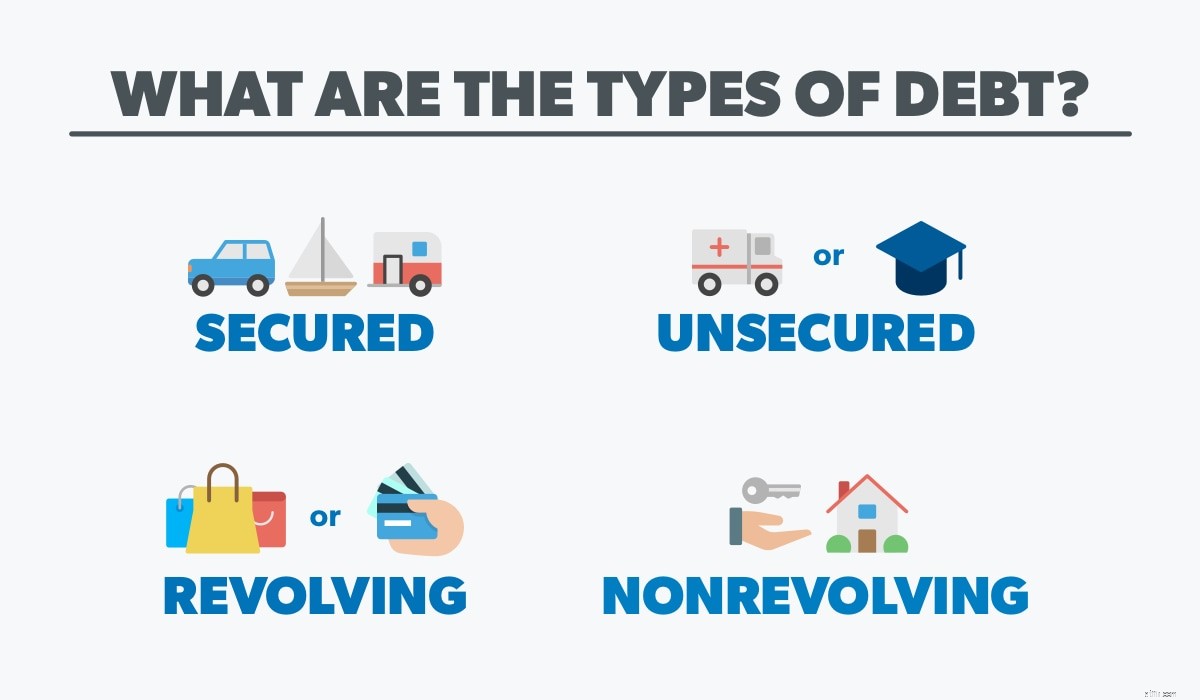

ডিলার আপনাকে একটি নতুন SUV-এর চাবি তুলে দেয়। আপনি আপনার মুষ্টি বাতাসে পাম্প করুন এবং আপনার কেনা গাড়িটি দেখানোর জন্য বাড়ি চালান। আপনি শুধু এটি কেনেননি তা ছাড়া - আপনি এটি অর্থায়ন করেছেন। গাড়িটির মালিক ব্যাংক। আপনি প্রতি মাসে এটি চালানোর জন্য তাদের অর্থ প্রদান করতে পারেন। এটি সুরক্ষিত ঋণ।

সুরক্ষিত ঋণের সাথে, আপনি যে অর্থ ধার করেন তা একটি শারীরিক আইটেম দ্বারা সমর্থিত হয়। অন্য কথায়, সেখানে জামানত আছে . আপনি যখন একটি গাড়ি, নৌকা, আরভি বা এমনকি একটি বাড়িতে অর্থায়ন করেন, তখন ঋণদাতা আপনার ঋণের ইতিহাস পরীক্ষা করার জন্য আপনার ক্রেডিট দেখেন। এটি তাদের আপনার সুদের হার নির্ধারণে সহায়তা করে (শুধু ঋণ নেওয়ার জন্য অর্থ নেওয়া হয়)। তারা মালিকানার একটি দাবিও রাখে (এটিকে lienও বলা হয় ) আপনার জিনিসপত্রের উপর। আপনি যদি অর্থপ্রদান করা বন্ধ করেন, ঋণদাতা আইটেমটি ফেরত নিতে পারে (হয় পুনরুদ্ধার বা ফোরক্লোজারের মাধ্যমে)।

নিরাপদ ঋণ ঋণদাতাদের জন্য মহান কারণ এটি তাদের জন্য কম ঝুঁকি মানে। তারা হয় তাদের টাকা পায়, অথবা তারা বিক্রি করার জন্য আইটেম ফিরে পায়। কিন্তু এর মানে আরও আপনার জন্য ঝুঁকি। যে মুহুর্তে আপনি পরিশোধ করবেন না, আপনি রেপো ম্যানকে হ্যালো এবং আপনার মূল্যবান হোন্ডাকে বিদায় জানাবেন। এবং যে সম্পদের মূল্য কমে যায় (যেমন গাড়ি), আপনি পানির নিচে যেতে পারেন এবং আইটেমের মূল্যের চেয়ে বেশি ঋণী হতে পারেন।

কিন্তু তাদের ব্যবহার করার জন্য অন্য কাউকে অর্থ প্রদানের পরিবর্তে৷ জিনিসপত্র (কারণ যে এসইউভি আপনার নয় যতক্ষণ না আপনি এটি পরিশোধ করা শেষ করেন), আপনি যদি সেই আইটেমটি সামনে কেনার জন্য নগদ সঞ্চয় করেন? এটি শুধুমাত্র আপনার সুদের এক টন অর্থ সাশ্রয় করবে না, তবে আপনার গাড়ির (এবং আপনার গদি) জন্য অর্থ প্রদান করা হয়েছে জেনে আপনি আরও ভাল রাতের ঘুম পাবেন।

সুতরাং, যদি সুরক্ষিত ঋণ এমন কিছু দ্বারা সমর্থিত হয় যা কেড়ে নেওয়া যেতে পারে, তাহলে অনিরাপদ সম্পর্কে কী হবে ঋণ? অনিরাপদ ঋণ মানে ঋণের জন্য কোন জামানত নেই। ক্রেডিট কার্ড, স্টুডেন্ট লোন, মেডিকেল বিল, পে-ডে লোন বা ব্যক্তিগত ঋণের কথা ভাবুন। এটি আপনার ধার করা অর্থ, কিন্তু এটি সরাসরি একটি আইটেমের সাথে আবদ্ধ নয়। এটি ঋণদাতার পক্ষে তাদের অর্থ পাওয়া কঠিন করে তোলে যখন আপনি পরিশোধ না করেন, তাই অসুরক্ষিত ঋণের সাধারণত উচ্চ সুদের হার থাকে। এবং এর মানে হল আপনি যদি পেমেন্ট মিস করেন তাহলে আপনার ঋণ সংগ্রহকারী বা মামলার সম্মুখীন হওয়ার সম্ভাবনা বেশি।

আপনি সতর্ক না হলে এই ধরনের ঋণ দ্রুত জমা হতে পারে। সুরক্ষিত ঋণের মাধ্যমে, আপনি অর্থপ্রদান করতে আরও অনুপ্রাণিত হন কারণ আপনি আপনার গাড়ি, বাড়ি বা প্রতিদিন ব্যবহার করেন এমন কিছু হারাতে পারেন। অনিরাপদ ঋণের সাথে, আপনি যে টাকা ধার করছেন তা কোথায় যাচ্ছে তা দেখা ততটা সহজ নয়, তবে আপনাকে এখনও যত তাড়াতাড়ি সম্ভব ঋণ পরিশোধ করতে হবে!

ঘূর্ণায়মান ঋণ ক্রেডিট একটি খোলা লাইন. আপনি যখন টাকা ধার নেওয়ার এবং ফেরত দেওয়ার চক্রে প্রবেশ করেন - শুধুমাত্র আরও টাকা ধার করার জন্য। এটি একধরনের ঘূর্ণায়মান দরজার মতো যা আপনি আপনার ক্রেডিট লাইনের সাথে জিনিস কিনতে একটি মলে প্রবেশ করতে ব্যবহার করেন। আপনি একটি নির্দিষ্ট পরিমাণ পর্যন্ত ধার নিতে পারেন (একটি ক্রেডিট সীমা বলা হয়), এবং যতক্ষণ না আপনি প্রতি মাসে একটি নির্দিষ্ট তারিখের মধ্যে সর্বনিম্ন অর্থপ্রদান করেন, ততক্ষণ আপনি খরচ চালিয়ে যেতে পারেন। ঘূর্ণায়মান ঋণ হল আপনার ক্রেডিট কার্ড, স্টোর কার্ড (আমরা আপনাকে দেখছি, টার্গেট), এমনকি আপনার স্থানীয় হার্ডওয়্যারের দোকানে আপনি যে ট্যাবটি র্যাক আপ করেছেন।

এই ধরনের ঋণের সাথে, আপনার ক্রেডিট নিয়ন্ত্রণে আছে বলে মনে করা সহজ কারণ আপনি যে ন্যূনতম অর্থপ্রদান করেন তা সাধারণত আপনার ক্রেডিট সীমার তুলনায় খুব কম হয়। কিন্তু শুধুমাত্র প্রতি মাসে ন্যূনতম অর্থ প্রদান (অথবা পুরো ব্যালেন্সের চেয়ে কম কিছু) মানে আপনাকে পরে আপনার বাকি ব্যালেন্সে সুদ দিতে হবে। এবং যদি আপনি একটি অর্থপ্রদান মিস করেন, তাহলে আপনাকে অন্য সব কিছুর উপরে দেরী ফি দিতে হবে! আপনি যদি ক্রেডিট কার্ড ব্যবহার করেন তাহলে কোন গেমিং সিস্টেম বা জুতা জোড়ার মূল্য নেই।

এমনকি যদি আপনি মাসের শেষে আপনার সম্পূর্ণ ব্যালেন্স পরিশোধ করেন, তবুও এমন একটি সময় আছে যেখানে আপনি অন্য কাউকে ঋণী করতে পারেন, তা দোকান হোক বা ক্রেডিট কার্ড কোম্পানি। যে জিনিসটি আপনি প্রযুক্তিগতভাবে কিনেছেন আপনি ব্যালেন্স পরিশোধ না করা পর্যন্ত আপনার নয়। একটি 180 করার এবং এই ঋণ থেকে ভালোর জন্য ঘোরার সময়৷

অপরিবর্তনীয় ঋণ হল ক্রেডিট এর একটি লাইন যা একবারের বেশি ব্যবহার করা যাবে না। এটি একটি গাড়ী ঋণ, একটি ব্যবসা ঋণ, একটি ছাত্র ঋণ বা একটি বন্ধকী। আপনি একটি নির্দিষ্ট পরিমাণ অর্থ ধার করেন এবং একটি নির্দিষ্ট তারিখের আগে তা কিস্তিতে ফেরত দেন। এবং প্রতি মাসে আপনার ন্যূনতম অর্থপ্রদান সাধারণত আপনি মূলত কতটা নিয়েছেন তার উপর নির্ভর করে। একবার আপনি লোন পরিশোধ করলে, তা চলে যায় এবং আপনি খরচ করার জন্য আর কোনো তহবিল পাবেন না।

সব ঋণের মতো সুদও জড়িত। কিন্তু অঘোষিত ঋণের সাথে, আপনি সাধারণত কিছু বড় সংখ্যার সাথে কাজ করছেন। সুতরাং আপনি প্রতি মাসে ন্যূনতম অর্থ প্রদান করলেও, আপনাকে এখনও অবশিষ্ট ব্যালেন্সে সুদ দিতে হবে। এই ঋণগুলি পরিশোধ করতে সম্ভবত কিছু সময় নিতে চলেছে (বিশেষ করে একটি বন্ধক), যার মানে আপনি করবেন আপনি শুরু করার জন্য ধার নেওয়ার চেয়ে বেশি গোলাগুলি শেষ করুন। এবং আপনার সুদের হারের উপর নির্ভর করে, এটি কিছু গুরুতর নগদ যোগ করতে পারে। উদাহরণস্বরূপ, ধরা যাক আপনি 3.8% সুদে 30-বছরের $250,000 বন্ধক নিয়েছেন। যখন সব বলা হয় এবং করা হয়, আপনার বাড়িটির জন্য আসলে আপনার খরচ হবে প্রায় $420,000 ($250,000 প্লাস প্রায় $170,000 সুদ)! যে. হয়। পাগল!

গাড়ি, মোটরসাইকেল, পালঙ্ক, কম্পিউটার, ডিশওয়াশার, এমনকি পোষা প্রাণী—আপনি যেকোনো কিছু অর্থায়ন করতে পারেন আজকাল আপনি সম্ভবত ঝলকানি, নিয়ন চিহ্ন দেখেছেন:শূন্য শতাংশ APR! অথবা 90 দিন নগদ হিসাবে একই! এগুলি, বন্ধুরা, গোপন ঋণের উদাহরণ। বিক্রয়কর্মীরা জানেন যে বেশিরভাগ লোকেরা 90 দিনের মধ্যে সেই আসবাবপত্র সেট বা ট্রেডমিল পরিশোধ করে না—এবং আপনার সময় শেষ হওয়ার মুহুর্তে, উন্মাদ সুদের হার সম্পূর্ণ শক্তির সাথে শুরু হয়। এমনকি ক্রেডিট কার্ড পয়েন্ট এবং এয়ারলাইন মাইল হল একটি খুব ছোট পুরস্কার পাওয়ার আশায় লোকেদের আরও অর্থ ব্যয় করতে প্রলুব্ধ করার আরেকটি উপায়। চুক্তির ছদ্মবেশে এই ঋণের জন্য পড়ে যাবেন না। তারা এটার যোগ্য নয়!

আরও এক ধরনের ঋণ আছে যা আপনি হয়তো জানেন না তা হল ঋণ। . . এবং এটি আপনার পকেটে আছে। হ্যাঁ, সেল ফোনগুলি গোপন ঋণের বিভাগে পড়ে কারণ আমাদের মধ্যে অনেকেই চুক্তিতে স্বাক্ষর করার আগে এবং পরবর্তী দুই বছরের জন্য প্রতি মাসে আমাদের ফোন পরিশোধ করতে সম্মত হওয়ার আগে দুবার চিন্তা করি না। তবে এটি সুরক্ষিত ঋণ। এটি একটি বড় চুক্তি বলে মনে হতে পারে না, কিন্তু সত্য হল, আপনি এখনও সেই ডিভাইসে ঋণী, এবং আপনি যদি পরিশোধ না করেন তবে এটি আপনার কাছ থেকে নেওয়া হতে পারে। সাম্প্রতিক আইফোনের জন্য অর্থায়ন করার পরিবর্তে, আপনি নগদ দিয়ে পুরো জিনিসের জন্য অর্থ প্রদানের জন্য সঞ্চয় করাই ভাল।

ভাল ঋণ বনাম খারাপ ঋণ

ভাল ঋণ বনাম খারাপ ঋণস্পয়লার সতর্কতা:ভালো ঋণ বলে কিছু নেই। এটা বলার মত যে ভালো ধরনের ফ্লু আছে।

উদাহরণস্বরূপ, ছাত্র ঋণ নিন। কিছু লোক মনে করে যে ছাত্র ঋণগুলি "ভাল ঋণ" কারণ তারা একজন ছাত্রকে নিজেদেরকে আরও ভাল করতে সাহায্য করে। কিন্তু প্রকৃতপক্ষে, ঋণগুলি কেবল পথে বাধা হয়ে দাঁড়ায় এবং ঋণগ্রহীতাকে বছর ধরে আটকে রাখে। . শুধু হাজার হাজার লোককে জিজ্ঞাসা করুন যারা 1998 সালে ইংরেজি ডিগ্রি ফিরে পাওয়ার কারণে এখনও ছাত্র ঋণের ঋণে ডুবে আছেন। সেখানে আছে একটি মানসম্পন্ন শিক্ষা পাওয়ার উপায় যা আপনার ক্যারিয়ারে সাহায্য করবে, কিন্তু ছাত্র ঋণ উত্তর নয়।

একটি বন্ধকী সম্পর্কে কি? আমরা এই প্রশ্ন সব সময় পেতে. হ্যাঁ, একটি বন্ধকী ঋণ, কিন্তু এটি একমাত্র ধরনের যা আমরা আপনাকে চিৎকার করব না। তারপরেও, আপনার লক্ষ্য এবং আপনার জীবনকে লাইনচ্যুত করা থেকে আপনাকে রক্ষা করার জন্য আমাদের কাছে কিছু রেললাইন আছে। আপনি যদি আপনার বাড়ির জন্য নগদ অর্থ প্রদান করতে না পারেন (এটি আমাদের প্রিয় বিকল্প), আমরা আপনাকে শুধুমাত্র 15 বছরের নির্দিষ্ট হার বন্ধক নিতে বলি। এবং আপনার মাসিক পেমেন্ট আপনার মোট টেক-হোম বেতনের 25% এর কম হওয়া উচিত। এছাড়াও, আপনার 10-20% এর একটি ভাল ডাউন পেমেন্ট প্রয়োজন।

একটু সময় নিন এবং স্বপ্ন দেখুন। ঋণ ছাড়া আপনার জীবন কেমন হবে? আপনার যদি কোনো অর্থপ্রদান না থাকে তাহলে আপনি কি করবেন? আপনি কি আরও ভ্রমণ করবেন, একটি ব্যবসা শুরু করবেন বা অন্যদের আশীর্বাদ করবেন?

ঋণ আপনাকে অতীতে রাখে, আপনাকে বর্তমান নিয়ে উদ্বিগ্ন করে এবং আপনার ভবিষ্যত থেকে চুরি করে। যত তাড়াতাড়ি আপনি ঋণকে বোবা বলবেন - তত তাড়াতাড়ি আপনি আপনার আয় ফিরিয়ে নিতে পারবেন এবং স্যালি মে এবং সেই বাজে ক্রেডিট কার্ডগুলিকে আপনার জীবন থেকে বের করে দিতে পারবেন। এখানে কিভাবে একবার এবং সব জন্য আপনার ঋণ পরিশোধ করবেন:

ঋণ পরিশোধের প্রথম ধাপ হল আপনার অর্থের সাথে আরও ইচ্ছাকৃত হওয়া। এবং এটি করার সর্বোত্তম উপায় হল একটি শূন্য-ভিত্তিক বাজেট। আপনি যখন প্রতিটি ডলারকে একটি কাজ দেন, আপনি আপনার লক্ষ্যে অগ্রগতি করার সময় বিল পরিশোধ করা নিশ্চিত করেন। প্রতি মাসে আপনার খরচ ট্র্যাক করা আরও সহজ করে দেখায় যে আপনি কোথায় অতিরিক্ত খরচ করছেন এবং কোথায় আপনি কম করতে পারেন। আপনার কি সেই ক্রেডিট কার্ড পরিশোধ করার জন্য তারের বিল ডিচ করতে হবে? হয়ত আপনার মুদিখানার বাজেট কাটছাঁট করার সময় এসেছে যাতে আপনি আপনার ঋণের জন্য আরও বেশি টাকা ফেলতে পারেন।

একটি বাজেট আপনার অর্থকে কোথায় যেতে হবে তা বলে দেয় যাতে আপনি ভাবতে পারবেন না যে এটি কোথায় গেল। আপনি যদি আপনার অর্থের শেষে অনেক বেশি মাস কাটাতে ক্লান্ত হয়ে পড়েন তবে একটি বাজেট আপনার নতুন সেরা বন্ধু।

আপনি যদি আপনার মনোযোগের জন্য একাধিক ধরণের ঋণ নিয়ে লড়াই করে থাকেন তবে ঋণ স্নোবল পদ্ধতি আপনাকে ফোকাস দেবে। এটি ঋণ পরিশোধ করার সর্বোত্তম উপায় কারণ এটি আপনাকে আপনার বিভিন্ন ঋণকে অগ্রাধিকার দিতে সাহায্য করে এবং আপনাকে একের পর এক সেগুলি মোকাবেলা করার জন্য অনুপ্রেরণা দেয়৷

এটি কীভাবে কাজ করে তা এখানে:প্রথমত, আপনি আপনার সমস্ত ঋণ ক্ষুদ্রতম থেকে বৃহত্তম পর্যন্ত তালিকাভুক্ত করুন (সুদের হার নির্বিশেষে)। তারপরে আপনি আপনার সমস্ত ঋণের ন্যূনতম অর্থপ্রদান করুন, ক্ষুদ্রতম ঋণ ব্যতীত-এটিই আপনি তীব্রতার সাথে আক্রমণ করেন। একটি দ্বিতীয় কাজ পান, আপনার জিনিস বিক্রি, যে বাজেট ব্যবহার! সেই ক্ষুদ্রতম ঋণে যতটা সম্ভব অর্থ নিক্ষেপ করার জন্য যাই হোক না কেন। একবার এটি হয়ে গেলে, আপনি সেই প্রথম ঋণে যা পরিশোধ করেছিলেন তা নিন এবং পরবর্তী ঋণের জন্য আপনার অর্থপ্রদানে এটি যোগ করুন। যতক্ষণ না আপনার সমস্ত ঋণ ভাল হয়ে যায় ততক্ষণ পর্যন্ত এটি করতে থাকুন!

আপনি যখন নিজেকে সামান্য জয় দেন, তখন আপনার ঋণ আক্রমণ চালিয়ে যাওয়ার সম্ভাবনা বেশি থাকে। এটিকে একটি তুষারবলের মতো মনে করুন যা উতরাই ছুটছে এবং পথে গতি অর্জন করছে। আপনি আমাদের ঋণ স্নোবল ক্যালকুলেটর ব্যবহার করতে পারেন কত তাড়াতাড়ি আপনি ঋণমুক্ত হতে পারবেন!

এখানে চুক্তি:আপনি হয় আপনার অর্থকে নিয়ন্ত্রণ করতে দিতে পারেন, অথবা আপনি আপনার অর্থ নিয়ন্ত্রণ করতে পারেন। যদি আপনি এটিকে ঋণের উপর ছেড়ে দিতে প্রস্তুত হন, আর্থিক শান্তি পথ দেখাবে। কীভাবে বাজেট করা যায়, ঋণ পরিশোধ করা, জরুরী অবস্থার জন্য সঞ্চয় করা, আপনার ভবিষ্যতের জন্য বিনিয়োগ করা, সম্পদ তৈরি করা, দান করা এবং আরও অনেক কিছু সম্পর্কে আপনার যা জানা দরকার তা জানুন। Ramsey+ এর একটি বিনামূল্যের ট্রায়াল শুরু করুন এবং আপনার আর্থিক নিয়ন্ত্রণ নিন!