আমি আপনাকে একটি গোপন গোপনীয়তার বিষয়ে জানাতে দেব:ক্রেডিট কার্ডগুলি পরিশোধ করা সহজ বলে মনে করা হয় না। ডিজাইন অনুসারে তাদের উচ্চ সুদের হার রয়েছে, যা ঋণে পরিণত হওয়া ভারসাম্যে সর্পিল ব্যয়ের জন্য এটিকে খুব সহজ করে তোলে। যদি আপনার কাছে কোনো কিছুর জন্য অর্থ প্রদানের জন্য পর্যাপ্ত অর্থ না থাকে তবে আপনি একটি ক্রেডিট কার্ড ব্যবহার করতে পারেন। কিন্তু আপনি যদি সেই ক্রেডিট কার্ডটি পরিশোধ করতে না পারেন, তাহলে আপনি সুদের সাথে থাপ্পড় পেতে পারেন যা শুধুমাত্র এটি পরিশোধ করা আরও কঠিন করে তোলে।

ফেডারেল রিজার্ভের তথ্য অনুযায়ী, 2025 সালের তৃতীয় ত্রৈমাসিকে জাতীয়ভাবে যৌথ পরিবারের ক্রেডিট কার্ডের ব্যালেন্স মোট $1.23 ট্রিলিয়ন ছিল (প্রথম ত্রৈমাসিকে $1.18 ট্রিলিয়ন থেকে বেশি)। 2026 সালে, এই সংখ্যাটি কেবল বাড়বে বলে আশা করা হচ্ছে, কিন্তু আপনার ঋণের প্রয়োজন নেই।

আপনার যদি ক্রেডিট কার্ডের ঋণ থাকে তবে আপনাকে পরিশোধ করতে হবে কিন্তু এটি করার জন্য টাকা না থাকলে, আপনার কাছে বিকল্প আছে। যদিও অর্থ প্রদান না করে ক্রেডিট কার্ডের ঋণ থেকে বেরিয়ে আসার কোন উপায় নেই, আপনি আরও কৌশলগত পরিশোধ করতে পারেন বা সম্ভাব্যভাবে এমনকি আপনার ঋণ নিয়ে আলোচনা করতে পারেন। আগামীকাল একটু কম ঋণ করার চেষ্টা করার জন্য আপনি আজকে নিতে পারেন এমন পদক্ষেপগুলি।

ক্রেডিট কার্ডগুলি সুবিধাজনক, নিশ্চিত, কিন্তু তারা আপনার কাছে নেই এমন অর্থ ব্যয় করা খুব সহজ করে তোলে। আপনার কার্ডের জন্য পৌঁছানোর পরিবর্তে, চেষ্টা করুন:

নিজের মধ্যে একটি কার্ড এবং ঋণ থাকা খারাপ জিনিস নয়। আপনার যখন খুব বেশি ক্রেডিট কার্ড ঋণ থাকে তখন এটি জানা গুরুত্বপূর্ণ।

কি করবেন না

আপনার ক্রেডিট কার্ড ব্যবহার কমানোর অর্থ এই নয় যে আপনাকে আপনার কার্ড সম্পূর্ণরূপে বন্ধ করতে হবে। প্রকৃতপক্ষে, আপনার অবশ্যই করা উচিত নয়, কারণ এটি করা আপনার ক্রেডিট ব্যবহারের অনুপাত বাড়িয়ে স্বল্পমেয়াদে আপনার ক্রেডিট স্কোরকে ক্ষতিগ্রস্থ করতে পারে। আর আপনার ক্রেডিট কার্ড বন্ধ করলে ঋণ মাফ হয় না।

আপনি যখন ক্রেডিট কার্ডের ঋণ নিয়ে কাজ করছেন তখন কম অর্থ ব্যয় করা যা আপনাকে কঠোরভাবে ব্যয় করার প্রয়োজন নেই তা আপনার সর্বোচ্চ অগ্রাধিকারের একটি হওয়া উচিত।

যদিও এটি করা থেকে বলা সহজ, আপনি আপনার ব্যয়ের ইতিহাস পরীক্ষা করে এমন কিছু অতিরিক্ত ব্যয় উন্মোচন করতে সক্ষম হতে পারেন যা স্পষ্ট নয়। কিছু অব্যবহৃত সাবস্ক্রিপশন বাতিল করার ফলে তাৎক্ষণিক সঞ্চয় হতে পারে, এবং সেখানে বিনামূল্যের মানি অ্যাপও রয়েছে যেগুলি আপনাকে এটি করতে সাহায্য করতে পারে। কিছুক্ষণের জন্য স্ট্রিমিং ছাড়া যাওয়া ঋণ পরিশোধের দীর্ঘমেয়াদী সুবিধার জন্য উপযুক্ত।

এখানে চেষ্টা করার জন্য অন্যান্য খরচ কমানোর কৌশল রয়েছে:

সরকারের কিছু প্রোগ্রাম রয়েছে যা যোগ্য ব্যক্তিদের অর্থ সঞ্চয় করতে সাহায্য করে, যেমন ফুড স্ট্যাম্প এবং সরকার-স্পন্সর স্বাস্থ্য বীমা। আপনার বিকল্পগুলি পরীক্ষা করা এবং কোন প্রোগ্রামগুলি কিছু আর্থিক সহায়তা প্রদান করতে পারে তা দেখে নেওয়া ভাল। এই প্রোগ্রামগুলি রাজ্য স্তরে পরিচালিত হয়, তাই আপনাকে আপনার এলাকার প্রোগ্রামগুলির সাথে যোগাযোগ করতে হবে৷

এছাড়াও আপনি আপনার বিলগুলি কভার করার জন্য সংস্থাগুলির কাছ থেকে সাহায্যের অনুরোধ করতে পারেন, যেমন নিম্নলিখিত৷

যেকোন ধরনের ঋণ থেকে বেরিয়ে আসার জন্য আপনাকে জানতে হবে আপনার কতটা পাওনা এবং প্রতি মাসে আপনাকে কত টাকা দিতে হবে। আপনি আপনার অর্থের একটি ভাল স্ন্যাপশট পেতে আপনার ক্রেডিট কার্ড ঋণ, বন্ধকী, এবং অন্য কোন ধরনের ঋণ তালিকাভুক্ত করতে পারেন। এই বাধ্যবাধকতাগুলি তালিকাভুক্ত করার সময়, নিশ্চিত করুন যে আপনি অবশিষ্ট ব্যালেন্স, ন্যূনতম অর্থপ্রদান, সুদের হার এবং নির্ধারিত তারিখ তালিকাভুক্ত করেছেন৷

একটি স্প্রেডশীটে এই তথ্য রাখা আপনার ব্যালেন্স পরিবর্তনের সাথে সাথে পরিবর্তন করতে সাহায্য করে। আপনি জানতে পারবেন প্রতি মাসে আপনাকে কত টাকা দিতে হবে এবং আপনার অবশিষ্ট নগদ দিয়ে কোন ঋণকে অগ্রাধিকার দিতে হবে। এই তালিকাটি নিয়মিত আপডেট করা এবং আপনি ঋণমুক্ত না হওয়া পর্যন্ত এটির শীর্ষে থাকা একটি ভাল ধারণা৷

যারা প্রতিশ্রুতিবদ্ধ থাকার সময় ঋণ পরিশোধ করতে চান তাদের জন্য ঋণ স্নোবল পদ্ধতি একটি জনপ্রিয় কৌশল। এটি ছোট জয়ের একটি সিরিজ একসাথে স্ট্রিং জড়িত। এই পরিশোধের পদ্ধতিটি সুদের হার বিবেচনা না করে ক্ষুদ্রতম ব্যালেন্স সহ ঋণকে অগ্রাধিকার দেয়।

আপনার যদি একটি ক্রেডিট কার্ডে $500 ব্যালেন্স এবং অন্য কার্ডে $1,000 ব্যালেন্স থাকে, তাহলে ডেট স্নোবল পদ্ধতিতে প্রথমে $500 কার্ড ব্যালেন্স পরিশোধ করা জড়িত। আপনাকে এখনও প্রতিটি আর্থিক বাধ্যবাধকতার জন্য ন্যূনতম অর্থপ্রদান করতে হবে, কিন্তু $500 ব্যালেন্স পরিশোধ করলে আপনি একটি ছোট জয় পাবেন যা গতি তৈরি করতে পারে।

এই ঋণ স্নোবল পদ্ধতির সুবিধা এবং অসুবিধা হয়.

সুবিধা

কনস

ঋণ তুষারপাত ঋণ আবরণ আরেকটি জনপ্রিয় কৌশল. এই পদ্ধতিটি ভারসাম্য নির্বিশেষে উচ্চ-সুদের ঋণকে অগ্রাধিকার দেয়। যেখানে $3,000 ক্রেডিট কার্ড ব্যালেন্স $500 ক্রেডিট কার্ড ব্যালেন্সের চেয়ে বেশি ভয়ঙ্কর, সেখানে $3,000 ক্রেডিট কার্ডের 29.99% APR-এ সুদ 19.99% APR সহ $500 ক্রেডিট কার্ডের চেয়ে খারাপ৷

যাইহোক, যদি হারগুলি বিপরীত হয়, তাহলে একজন ঋণ তুষারপাতের উকিল 29.99% APR-এ $500 ক্রেডিট কার্ড ব্যালেন্সকে অগ্রাধিকার দেবেন৷

এই ঋণ তুষারপাত পদ্ধতির সুবিধা এবং অসুবিধা হয়.

সুবিধা

কনস

আপনি যখন ঋণ থেকে বেরিয়ে আসার চেষ্টা করছেন তখন অতিরিক্ত ঋণ নেওয়া প্রায়শই ভাল ধারণা নয়। যাইহোক, কিছু কৌশল আপনার পক্ষে কাজ করতে পারে, যেমন ঋণ একত্রীকরণ এবং ব্যালেন্স ট্রান্সফার কার্ড। এই আর্থিক পণ্যগুলি যদি আপনি তাদের সর্বোত্তমভাবে ব্যবহার করেন তবে দীর্ঘমেয়াদে অর্থ সাশ্রয় করতে সহায়তা করতে পারে৷

ঋণ একত্রীকরণ আপনার বিদ্যমান ঋণ পরিশোধ করতে একটি বড় ঋণ গ্রহণ জড়িত. আপনার ক্রেডিট কার্ড যা প্রদান করে তার চেয়ে আপনি একটি ঋণ একত্রীকরণ ঋণের সাথে একটি কম APR পেতে পারেন। আপনার মাসিক অর্থপ্রদানগুলিকে আরও পরিচালনাযোগ্য করতে আপনি একটি দীর্ঘ ঋণের মেয়াদও বেছে নিতে পারেন।

ক্রেডিট কার্ড ঋণের জন্য ঋণ একত্রীকরণ ব্যবহার করার সুবিধা এবং অসুবিধাগুলি এইগুলি৷

সুবিধা

কনস

ব্যালেন্স ট্রান্সফার ক্রেডিট কার্ড আপনাকে একটি ক্রেডিট কার্ড থেকে অন্য ক্রেডিট কার্ডে আপনার সম্পূর্ণ ব্যালেন্স সরাতে দেয়। এই ব্যালেন্স ট্রান্সফারের ফলে সাধারণত একটি ছোট ফি লাগে, কিন্তু ইনট্রো পিরিয়ডের সময় আপনার নতুন কার্ডে সুদ জমা হবে না।

কিছু সেরা ব্যালেন্স ট্রান্সফার ক্রেডিট কার্ডের প্রথম 21 মাসের জন্য 0% APR রয়েছে।

এগুলি বিবেচনা করার সুবিধা এবং অসুবিধা।

সুবিধা

কনস

যদিও উপরে উল্লিখিত কৌশলগুলি আপনাকে আপনার ক্রেডিট কার্ড পরিশোধের সাথে গ্রাউন্ড কভার করতে সাহায্য করতে পারে, আপনার কাছে বিবেচনা করার জন্য অন্যান্য বিকল্প রয়েছে। ঋণ ব্যবস্থাপনা প্রোগ্রাম এবং ঋণ নিষ্পত্তি সাহায্য করতে পারে, এবং কার্ডধারীরা দেউলিয়া হওয়াকে শেষ অবলম্বন হিসাবে বিবেচনা করতে পারে।

একটি ঋণ ব্যবস্থাপনা প্রোগ্রাম আপনাকে নির্দিষ্ট ঋণের বাধ্যবাধকতার জন্য একটি অর্থপ্রদান পরিকল্পনা নিয়ে আলোচনা করতে দেয়। আপনি ক্রেডিট কার্ডে ডিফল্ট বা দেউলিয়া ঘোষণা করার পরিবর্তে একটি অর্থপ্রদানের পরিকল্পনা তৈরি করতে আপনার ক্রেডিট কার্ড প্রদানকারীর সাথে যোগাযোগ করতে পারেন।

একটি ক্রেডিট কাউন্সেলিং এজেন্সি আপনার পক্ষে আলোচনা করতে পারে। তারা পাওনাদারদের সাথে যোগাযোগ করে এবং একটি নতুন পেমেন্ট প্ল্যান তৈরি করার চেষ্টা করে। বেশিরভাগ সংস্থা তাদের পরিষেবার জন্য একটি কম মাসিক ফি নেয়, কিন্তু ঋণ ব্যবস্থাপনা ফি $79/মাসের বেশি হতে পারে না। কিছু রাজ্যে নিম্ন সীমা রয়েছে৷

সুবিধা

কনস

ঋণ নিষ্পত্তি ঘটে যখন একজন কার্ডধারক এবং একজন ইস্যুকারী একটি ছোট ঋণের পরিমাণে সম্মত হন যা একমুঠো টাকা হিসাবে প্রদান করা হয়। উদাহরণস্বরূপ, ক্রেডিট কার্ডের ঋণে $10,000 আছে এমন একজন ঋণগ্রহীতা ঋণের বাধ্যবাধকতা থেকে মুক্তি পেতে এখনই $7,000 দিতে রাজি হতে পারেন। কিছু ইস্যুকারী এই ব্যবস্থায় সম্মত হবেন, কিছু না করে তাদের কাছে বকেয়া অর্থের কিছু সংগ্রহ করতে পছন্দ করবেন।

তবে ঋণ নিষ্পত্তি একটি জটিল প্রক্রিয়া। সাইড হাস্টলস এবং অন্যান্য কাজগুলিতে কাজ করার সময় প্রত্যেকেরই পাওনাদারদের সাথে আলোচনা করার সময় থাকে না। আপনি প্রক্রিয়ায় সহায়তা করার জন্য একটি অ্যাটর্নি বা ঋণ নিষ্পত্তি সংস্থার সাথে কাজ করতে পারেন, তবে তৃতীয় পক্ষের সাথে কাজ করার আগে আপনার যথাযথ পরিশ্রম করা ভাল৷

সুবিধা

কনস

কম অর্থ ব্যয় করা আপনাকে আপনার বাজেটে আরও স্থান দেবে, তবে এই পদ্ধতির মাধ্যমে আপনি কত টাকা সঞ্চয় করতে পারেন তার একটি সীমা রয়েছে। একই সাথে আপনার আয় বৃদ্ধি আপনাকে আরও বিকল্প দেবে, এবং একটি উচ্চ আয় হল ঋণ থেকে মুক্তির সর্বোত্তম পথ।

বাড়ির আশেপাশে অব্যবহৃত জিনিসপত্র বিক্রি করা আপনাকে দ্রুত উত্সাহিত করতে পারে, তবে ওভারটাইম কাজ করা এবং পাশের তাড়াহুড়ো করা দীর্ঘমেয়াদে আরও বেশি অর্থ উপার্জন করবে। উচ্চ আয়ের ক্যারিয়ারের জন্য প্রাসঙ্গিক দক্ষতার বিকাশ আপনাকে ভবিষ্যতে আরও ভাল চাকরির সম্ভাবনা দিতে পারে। আপনি ফ্রিল্যান্সার হিসাবে কাজ করার জন্য সেই দক্ষতাগুলির মধ্যে কিছু রাখতে পারেন।

আপনি আরও অর্থ উপার্জন করার সাথে সাথে "লাইফস্টাইল ক্রীপ" এড়ানো গুরুত্বপূর্ণ। একটি উচ্চ আয় বেশি অর্থ ব্যয় করার লাইসেন্স নয়। পরিবর্তে, আপনি আপনার ক্রেডিট কার্ডের ঋণ পরিশোধ করতে অতিরিক্ত সঞ্চয় ব্যবহার করতে পারেন।

মিনিটের মধ্যে বিনামূল্যে নগদ উপার্জন করুন — $1,000 পর্যন্ত

গেমগুলি ডাউনলোড করতে, সমীক্ষা করতে বা এমনকি 1K+ অফারগুলির মধ্যে থেকে বেছে নেওয়ার জন্য Netflix-এ যোগ দিতে পুরস্কৃত করুন৷

দেখুন আপনি কত উপার্জন করতে পারেন

সাধারণ কাজ করার জন্য প্রতি মাসে $225 পর্যন্ত বেতন পান

সমীক্ষা করতে, গেম খেলতে, ইমেল পড়তে ... এমনকি মুদি কেনাকাটা করতেও অর্থ পান।

আজই সাইন আপ করুন এবং একটি $5 বোনাস পান

দেউলিয়া অবস্থা সবচেয়ে খারাপ পরিস্থিতি কারণ আপনার ক্রেডিট স্কোর একটি উল্লেখযোগ্য আঘাত নেবে যা থেকে পুনরুদ্ধার হতে একাধিক বছর সময় লাগে। যাইহোক, এই রুটটি আপনাকে আপনার আর্থিক বাধ্যবাধকতা থেকে মুক্তি দিতে পারে এবং আপনাকে একটি নতুন সূচনা করতে পারে।

সুবিধা

কনস

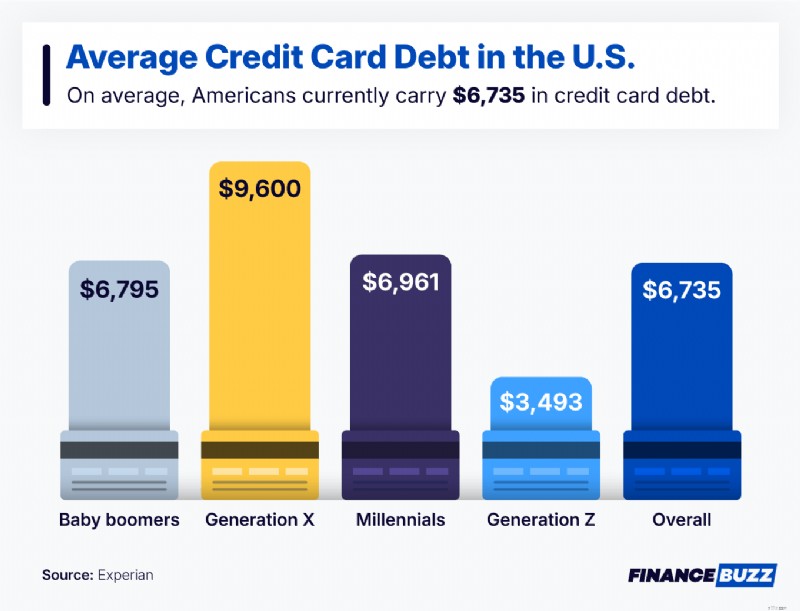

যদি আপনার ক্রেডিট কার্ড ব্যালেন্স অপ্রতিরোধ্য মনে হয়, আপনি অবশ্যই একা নন। আমেরিকানরা ক্রেডিট কার্ডের ঋণে গড়ে $6,735 বহন করে। প্রকৃতপক্ষে, সমস্ত বয়সের অনেক লোক একই রকম (বা এমনকি উচ্চতর) ব্যালেন্স নিয়ে কাজ করছে, বিশেষ করে যারা জেনারেশন X এবং বেবি বুমারদের মধ্যে।

ক্রেডিট কার্ডের ঋণ পরিচালনা করার জন্য এই কৌশলগুলির মধ্যে একটি ব্যবহার করা এটির সাথে আসা চাপকে কমাতে সাহায্য করতে পারে৷

ক্রেডিট কার্ডের ঋণ পরিশোধের খরচ নির্ভর করে আপনার কার্ডে থাকা ব্যালেন্সের উপর। ক্রেডিট কার্ডের ঋণ পরিশোধ করার সময় কিছু লোকের অতিরিক্ত খরচ হয়, যেমন ঋণ একত্রীকরণ ঋণের জন্য উৎপত্তি ফি।

বিবৃতি ব্যালেন্স হল আপনার শেষ বিলিং চক্রের নির্দিষ্ট পরিমাণ এবং বর্তমান ব্যালেন্স ক্রমাগত মোট আপডেট করে, সাম্প্রতিক কার্যকলাপ প্রতিফলিত করে।

মূল পার্থক্য হল সময় — একটি হল অতীতের একটি স্ন্যাপশট, অন্যটি রিয়েল টাইমে আপনার ব্যালেন্স প্রতিফলিত করে৷

আপনার ক্রেডিট কার্ডের ঋণ দ্রুত পরিশোধ করা সম্ভব। উদাহরণস্বরূপ, ন্যূনতম মাসিক পেমেন্টের চেয়ে বেশি অর্থ প্রদান করা আপনাকে ঋণমুক্ত হওয়ার কাছাকাছি নিয়ে যাবে।

আপনার আয় কম থাকলে আপনার ঋণ পরিশোধ করা সম্ভব। আপনার খরচ কাটছাঁট করা এবং এক পাশের তাড়াহুড়ো এবং ওভারটাইম দিয়ে আপনার আয় বাড়ালে আপনি তাড়াতাড়ি ঋণ থেকে মুক্তি পেতে পারেন।

ক্রেডিট কার্ডের ঋণ থেকে বেরিয়ে আসতে ধৈর্যের প্রয়োজন। শেষ পর্যন্ত মাইলফলক পৌঁছাতে ধীরে ধীরে পেমেন্টের একাধিক বছর সময় লাগতে পারে। যাইহোক, একবার আপনি সেখানে পৌঁছে গেলে, আপনার আরও বেশি আর্থিক নমনীয়তা থাকবে এবং কোনো টাকা সুদে যাবে না।

আপনার ক্রেডিট কার্ডের ঋণ পরিশোধের জন্য আপনি নেওয়া প্রতিটি পদক্ষেপ আপনাকে ঋণমুক্ত হওয়ার কাছাকাছি নিয়ে যায়। আপনার খরচ ট্র্যাক করা, আরো আয় করার উপায় খুঁজছেন, এবং আপনার অর্থের উপরে থাকা আপনাকে আপনার আর্থিক লক্ষ্যে পৌঁছাতে সাহায্য করবে। বিভিন্ন সরঞ্জামের জন্য আমাদের সেরা বাজেটিং অ্যাপগুলির তালিকাটি দেখুন যা আপনাকে আপনার ব্যয় পরিচালনা করতে এবং ঋণের বাইরে যেতে সাহায্য করতে পারে৷