আজ, ভ্যাল ব্রিট থেকে আমার কাছে একটি দুর্দান্ত ঋণ পরিশোধের গল্প আছে। তিনি 34 মাসে $42,000 ছাত্র ঋণ পরিশোধ করেছেন, যখন প্রতি বছর $36,000 উপার্জন করেছেন। নীচে তার গল্প. উপভোগ করুন!

আমি কান্নায় ফেটে পড়লাম।

আমি কান্নায় ফেটে পড়লাম।

প্রথমবার, আমি আমার স্নাতক স্কুল টিউশনের জন্য অর্থ প্রদানের জন্য আমার নিজস্ব ছাত্র ঋণদাতা নির্বাচন করছিলাম।

চার্টটি দেখার পর যেটি ব্যাখ্যা করে যে $50,000 আমি কলেজের জন্য ধার করার জন্য প্রজেক্ট করেছিলাম তা পরিশোধ করতে আমার প্রায় $100,000 খরচ হবে, আমি কাঁদলাম। কঠিন।

আমি জানতাম যে আমি স্কুল কাউন্সেলর হিসাবে খুব বেশি উপার্জন করতে যাচ্ছি না, তাই আমার মনে হয়েছিল এটি মৃত্যুদণ্ড। আমি এই ছাত্র ঋণ চিরকালের জন্য পরিশোধ করতে যাচ্ছিলাম .

এই রূঢ় বাস্তবতা আমাকে থাপ্পড় মারার পর, আমি আমার কাজটি একত্রিত করেছিলাম এবং সিদ্ধান্ত নিয়েছিলাম যে এই ভয়ঙ্কর $100,000 টাকা পরিশোধ করা এড়াতে আমি যা করতে পারি তা করতে যাচ্ছি।

6.5 বছর পর, আমি 4.0, স্কুল কাউন্সেলিংয়ে স্নাতকোত্তর ডিগ্রি এবং $42,000-এর বেশি ঋণ নিয়ে স্নাতক হয়েছি। একত্রীকরণের পরে, আমার লোন সার্ভিসার আমাকে 20-বছরের প্রমিত পরিশোধের পরিকল্পনায় রেখেছিল, কিন্তু আমি জানতাম যে এতদিন আমার কলেজের শিক্ষার জন্য আমি অর্থ প্রদান করতে যাচ্ছি।

আসলে, স্নাতকের দিন পরে 3 বছরেরও কম সময়ের মধ্যে, আমি সেই ছাত্রদের ঋণ, এবং 6.8% সুদ, মাত্র 34 মাসে সম্পূর্ণরূপে পরিশোধ করেছি।

সম্পর্কিত বিষয়বস্তু:

আমি কীভাবে এটি করেছি তা এখানে:

আমাকে বেশ কিছু আর্থিক সাহায্যের প্রস্তাব দেওয়া হয়েছিল, এবং আমাকে যা দেওয়া হয়েছিল তা নেওয়ার জন্য এটি প্রলুব্ধ ছিল। গ্র্যাজুয়েট স্কুল চলাকালীন, আমাকে প্রতি বছর প্রায় $20,000 আর্থিক সাহায্যের প্রস্তাব দেওয়া হয়েছিল - যদিও টিউশন ছিল মাত্র $8,500! আমি সহজেই $100,000 বা কলেজের ঋণে শেষ করতে পারতাম। সৌভাগ্যক্রমে, আমি ইতিমধ্যেই আমার "আহা" মুহূর্ত পেয়েছি (উপরের কান্নার গল্পটি দেখুন) এবং জানতাম যে ধার করা অর্থ পরিশোধ করতে কত খরচ হবে। তাই আমি শুধু টিউশন কভার করার জন্য ঠিক কতটা প্রয়োজন তা আমি খুঁজে বের করেছি এবং আমাকে দেওয়া প্রতিটি অতিরিক্ত ডলার প্রত্যাখ্যান করেছি। এটি আমার মোট ঋণের পরিমাণ $50,000 এর নিচে রাখে।

সম্পর্কিত বিষয়বস্তু:ছাত্র ঋণ কিভাবে কাজ করে?

স্বল্প-মেয়াদী দেখার পরিবর্তে এবং প্রতি মাসে সর্বনিম্ন অর্থপ্রদানের মাধ্যমে কীভাবে মুক্তি পেতে পারি, আমি স্ট্যান্ডার্ড, বর্ধিত, বা আয়-ভিত্তিক পরিশোধের পরিকল্পনা নির্বাচন করলে আমি মোট কত টাকা পরিশোধ করব তা দেখেছিলাম . আমি স্ট্যান্ডার্ড রিপেমেন্ট প্ল্যান বেছে নিয়েছি কারণ এটি আপনি শেষ পর্যন্ত সবচেয়ে বেশি অর্থ সাশ্রয় করেন।

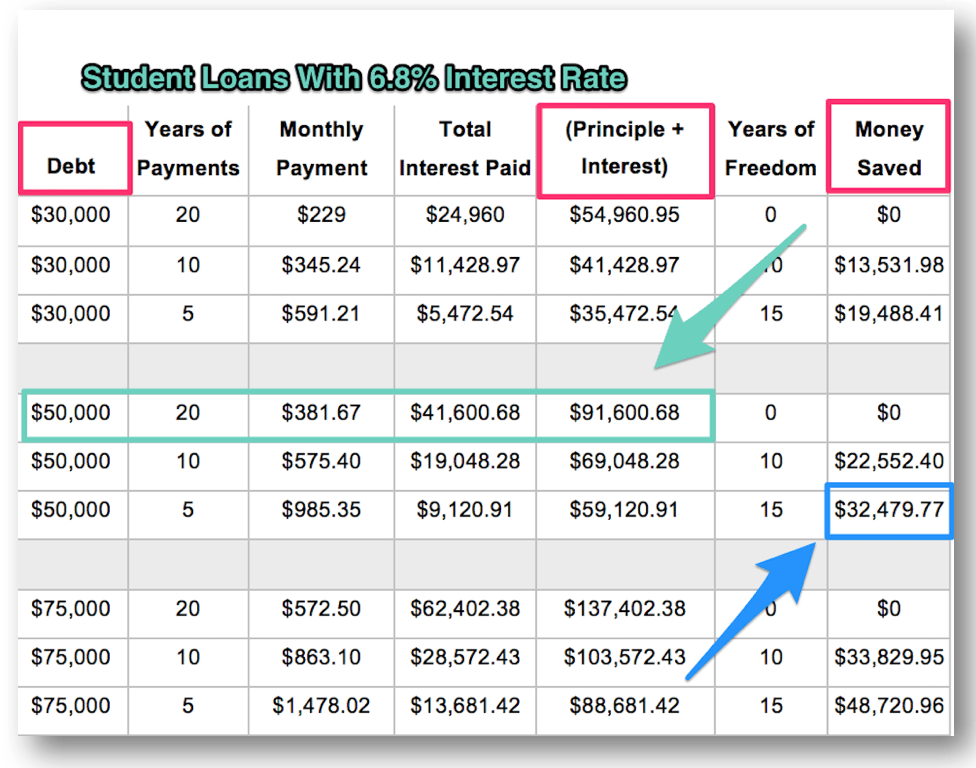

এছাড়াও আমি গণনা করেছি এবং আমি যে পরিমাণ অর্থ পরিশোধ করব (মূল + সুদ)—এবং আমি কতটা সঞ্চয় করতে পারব—যদি আমি দ্রুত হারে আমার ঋণ পরিশোধ করি তা তুলনা করেছি। আমি $50,000 লোন নিয়ে স্নাতক হওয়ার ভবিষ্যদ্বাণী করছিলাম, এবং আমি বুঝতে পেরেছিলাম যে আমি 20-এর পরিবর্তে 5 বছরে আমার ঋণ পরিশোধ করলে আমি $30,000-এর বেশি সঞ্চয় করতে পারব! এমন একজনের জন্য যিনি বছরে মাত্র $36,000 উপার্জন করতে চলেছেন, এর মতো একটি সঞ্চয় উপেক্ষা করা অসম্ভব। নিজের জন্য দেখতে নীচের চার্টটি দেখুন৷

আমি প্রতিটি ঋণদাতার কাছে আমার ঋণের পরিমাণ দেখেছি এবং সুদের হারের অর্থ কী তা খুঁজে বের করেছি। আমার বেশিরভাগ ঋণ ছিল 6.8% সুদের হারের সাথে সরাসরি আন-ভর্তুকিহীন ঋণ, যখন একটি দম্পতি 2% সুদের হারে অনেক কম ছিল। একটি ঋণ পরিশোধের ক্যালকুলেটর ব্যবহার করে, আমি বুঝতে পেরেছি যে আমি সর্বোচ্চ সুদের হারের ঋণ দিয়ে শুরু করে, এক সময়ে একটি ঋণ মোকাবেলা করার জন্য ঋণ তুষারপাত পদ্ধতি ব্যবহার করে সবচেয়ে বেশি অর্থ সাশ্রয় করব।

আপনি জানতেন যে b শব্দ তাড়াতাড়ি বা পরে আসছিল. হ্যাঁ, আমি আমার ঋণ মোকাবেলায় সাহায্য করার জন্য একটি বিশদ বাজেট তৈরি করেছি। আমি প্রতি মাসে আমার অর্থ কীভাবে ব্যয় করব তা আমার পরিকল্পনা ছিল। আমি কতটা অতিরিক্ত খুঁজে পেতে পারি তা দেখার জন্য আমি আমার প্রক্ষিপ্ত আয়কে আমার মাসিক বিলের সাথে তুলনা করেছি। অর্থ সাশ্রয় করার উপায় খুঁজে বের করার জন্য আমি প্রতিটি খরচ অধ্যয়ন করেছি। আমি আমার ঋণ পরিশোধ করার সময় জুড়ে বাজেট অব্যাহত রেখেছিলাম (এবং আমি এখনও একটি মাসিক বাজেট করি)।

আমি কোনো ঋণ পরিশোধ করার আগে, আমি একটি ছোট জরুরি তহবিল হিসেবে $1,000 সঞ্চয় করেছি। এটি একটি নিরাপত্তা জাল হিসাবে আমার জন্য একটি আরামদায়ক নম্বর ছিল, এবং আমি শুধুমাত্র সত্যিকারের জরুরী পরিস্থিতিতে এটি ব্যবহার করার বিষয়ে কঠোর ছিলাম। এটি আমাকে সঞ্চয় করার অভ্যাস করে ফেলেছে এবং আমি জানতাম যে আমার ব্যাঙ্ক অ্যাকাউন্টে একবার $1,000-এর বেশি হলে, তারপর আমি সঞ্চয় চালিয়ে যেতে পারতাম এবং আমার ঋণ থেকে বাদ দেওয়া শুরু করতে পারতাম।

আমার বাজেট এবং একটি প্রিপেমেন্ট ক্যালকুলেটর ব্যবহার করে, আমি যা ভেবেছিলাম তা একটি উচ্চাভিলাষী SMART লক্ষ্য নির্ধারণ করেছি:আমি আমার সবচেয়ে বড় ঋণ পরিশোধ করতে চেয়েছিলাম, যা 8 বছরে 6.8% সুদের হারে প্রায় $38,000 ছিল . আমার পদ্ধতি ছিল আমার পেচেক থেকে প্রতি মাসে অতিরিক্ত $200 রিজার্ভ করা। যখন আমি প্রথম আমার বাজেটের দিকে তাকাই, তখন আমি ভেবেছিলাম যে আমি সামর্থ্য রাখতে পারি। এবং যদিও 8 বছরকে অনেক লম্বা সময় বলে মনে হয়েছিল, আমি যে 20-বছরের ঋণ পরিশোধের পরিকল্পনা নিয়েছিলাম তার থেকে এটি অনেক ছোট।

আমার প্রথম বিলের বকেয়া হওয়ার আগে আমার বেশিরভাগ ঋণের 6- বা 9-মাসের গ্রেস পিরিয়ড ছিল। কিন্তু আমি একজন স্কুল কাউন্সেলর হিসেবে পূর্ণ-সময়ের কাজ শুরু করেছিলাম, স্নাতক শেষ করার সাথে সাথেই প্রতি বছর $36,000 উপার্জন করি। জামাকাপড়, আসবাবপত্র বা একটি নতুন গাড়ি কেনার জন্য এই অর্থ ব্যবহার করার পরিবর্তে, আমি আমার ছাত্র ঋণের জন্য অর্থ প্রদান করতে শুরু করেছি। যেহেতু গ্রেস পিরিয়ডের সময় সুদ এখনও জমা হয়নি, তাই সমস্ত অর্থ সরাসরি মূলের দিকে চলে গেছে। সুদের স্তূপ শুরু হওয়ার আগেই আমি এভাবেই আমার ঋণের মূলধন সঙ্কুচিত করেছি।

আমি 6.75% সুদের হারের জন্য আমার সমস্ত প্রত্যক্ষ ঋণ একত্রিত করেছি যেগুলি প্রায় 6.8% ছিল৷ আমি 2% সুদের প্রত্যক্ষ ঋণগুলিকে একত্রিত করিনি কারণ এর ফলে সুদের হার উচ্চতর হত৷ যেহেতু আমার শুধুমাত্র কয়েক বছরের জন্য আমার ঋণ ছিল, এটি সম্ভবত একটি বিশাল পার্থক্য তৈরি করেনি। কিন্তু এটা আমার জন্য মোকাবেলা করার জন্য একটি বড় অংশে ছোট ঋণ একটি গুচ্ছ স্থানান্তরিত. আপনি যদি একত্রীকরণের মাধ্যমে কম সুদের হার পেতে পারেন, তবে এটি আপনার জন্যও একটি স্মার্ট মানি মুভ হতে পারে।

একবার আমার পেমেন্ট বকেয়া হয়ে গেলে, আমি স্বয়ংক্রিয় মাসিক পেমেন্ট সেট-আপ করেছি যাতে আমি কখনই পেমেন্ট মিস না করি এবং আমি একটি ছোট সুদের হ্রাস পেয়েছি (.25%)। কিন্তু ন্যূনতম অর্থপ্রদানের পরিবর্তে, আমার লক্ষ্য পূরণের জন্য আমাকে যে অতিরিক্ত $200 দিতে হবে তা অন্তর্ভুক্ত করার জন্য আমি এই স্বয়ংক্রিয় প্রত্যাহার সেট করেছি। এটি আমার মোট মাসিক পেমেন্ট করেছে প্রায় $450। এটিকে একটি "অতিরিক্ত" অর্থপ্রদান হিসাবে দেখার পরিবর্তে, আমি এমনভাবে কাজ করেছি যেন এটি $450-এর আসল বিল, ঠিক আমার ভাড়া বা বৈদ্যুতিক বিলের মতো। এইভাবে আমি সেই অতিরিক্ত অর্থ অন্য কোথাও ব্যয় করতে প্রলুব্ধ হইনি। আমি জানতাম যে মাসিক অর্থপ্রদানই একমাত্র উপায় যা আমি 8 বছরের মধ্যে সেই বড় ঋণটি চলে যাওয়ার লক্ষ্যে পৌঁছতে পারব (যা আমাকে প্রায় $20,000 সুদে বাঁচাতে চলেছে)।

প্রতি মাসে একটি স্বয়ংক্রিয় অতিরিক্ত অর্থ প্রদান (ধাপ 8) সেট করার জন্য আমার সর্বোত্তম প্রচেষ্টা সত্ত্বেও, আমার ঋণ পরিসেবাকারী ঠিক এটি পেতে পারেনি। বেশ কয়েক মাস ধরে, তারা শুধুমাত্র আমার পাওনা থাকা ন্যূনতম পরিমাণ প্রত্যাহার করেছে, তাই ট্র্যাকে থাকার জন্য আমি ম্যানুয়ালি অনলাইনে অতিরিক্ত অর্থ প্রদান করেছি। তারপর তারা ভুল তারিখে আমার টাকা তুলতে শুরু করে। এটি হতাশাজনক ছিল কারণ আমার মতো আঁটসাঁট বাজেটের সাথে, আমি এক সপ্তাহের শুরুতে বা দেরিতে আসতে $450 দিতে পারিনি।

আমি গ্রাহক পরিষেবাকে এটিকে সোজা করার জন্য কল করেছি, কিন্তু বেশ কয়েকটি বেদনাদায়ক কল, কয়েক ঘন্টা আটকে থাকার এবং কয়েক মাস অতিরিক্ত আর্থিক চাপের পরে, আমি অবশেষে স্বয়ংক্রিয় অর্থপ্রদান বন্ধ করে দিয়েছি। আমি সুদের হার হ্রাসকে ত্যাগ করেছি কারণ আমি বড় চিত্রটি মনে রেখেছিলাম:আমি .25% সুদ সংরক্ষণে আটকে ছিলাম না, আমি $20,000 সংরক্ষণ করার লক্ষ্য নিয়েছিলাম! এটি করার একমাত্র উপায় ছিল প্রতি মাসে অতিরিক্ত অর্থ প্রদান করা এবং আমি ঋণ পরিসেবাকারীর ত্রুটিকে বাধাগ্রস্ত করতে দেব না। আমি আমার মাসিক ক্যালেন্ডারে বিলটি রেখেছি এবং প্রতি মাসে ম্যানুয়ালি $450 পেমেন্ট করেছি।

প্রতি কয়েক মাসে, আমি টাকা বাঁচানোর আরও উপায় খুঁজতে আমার খরচের দিকে তাকিয়ে থাকি।

বিশ্বাস করা কঠিন, কিন্তু আমার ছাত্র ঋণ পরিশোধ না হওয়া পর্যন্ত আমি একটি স্মার্টফোন পাইনি, যদিও এটি এমন কিছু ছিল যা আমি খুব খারাপভাবে চেয়েছিলাম। আমি সহকর্মীদের দ্বারা উত্যক্ত করেছি এবং এটি অবিশ্বাস্যভাবে অসুবিধাজনক ছিল। দিকনির্দেশ পেতে আমাকে আমার পুরানো স্কুলের জিপিএস ব্যবহার করতে হয়েছিল, এবং যখন আমি আমার ল্যাপটপে বাড়িতে ছিলাম তখনই আমি আমার ইমেল বা সোশ্যাল মিডিয়া চেক করেছি। কিন্তু কোনো ডাটা প্যাকেজ ছাড়া একটি "বোবা ফোন" থাকার ফলে আমাকে হাজার হাজার ডলার বাঁচিয়েছে, যা আমাকে আরও দ্রুত ঋণ পরিশোধ করতে সাহায্য করেছে।

আমি একটি ছোট গাড়ি চালিয়েছি, গাড়ির জন্য অর্থপ্রদান করেছি, তাই আমার কাছে গাড়ির ঋণ ছিল না। আমার কাজ করার জন্য 30-মিনিটের যাতায়াত ছিল, এবং সর্বোত্তম গ্যাস সেভার ছিল একজন সহকর্মীর সাথে কারপুলিং। যদিও কারপুলিং সবসময় সুবিধাজনক ছিল না, তবুও এটি আমার গ্যাসে প্রতি মাসে একগুচ্ছ টাকা বাঁচিয়েছে।

আমি কিভাবে আমার মাসিক বিল কমাতে পারি তা দেখার জন্য আমি আমার স্যাটেলাইট টিভি প্রদানকারী, আমাদের ইন্টারনেট প্রদানকারী এবং আমাদের সেল ফোন প্রদানকারীকে কল করেছি। আমি টিভি এবং সেল ফোন কোম্পানিগুলির সাথে সফল হয়েছিলাম, কিন্তু আমি ইন্টারনেট কোম্পানির সাথে স্ট্রাইক আউট করেছি৷

৷এবং আমি খুব কমই নতুন জামাকাপড় কিনেছি। গড়ে, আমি নতুন জামাকাপড়ের জন্য প্রতি মাসে $20 খরচ করি। আমার পুরানো জামাকাপড় প্রচলিত ছিল না, কিন্তু তারা ঠিক ঠিক মাপসই. এবং যদি কোন পোশাকের আইটেম থাকে যা আমি সত্যিই চাই, আমি আমার মাকে উপহার হিসেবে দিয়েছিলাম।

আমি খাবারের টাকা বাঁচানোর উপায়ও খুঁজে পেয়েছি। আমি একবারে অন্তত এক সপ্তাহের জন্য আমার খাবারের পরিকল্পনা করেছি। আমি সেই খাবারের জন্য আমার প্রয়োজনীয় মুদির একটি তালিকা তৈরি করেছি এবং আমি প্রতি সপ্তাহে একবার মুদি দোকানে যেতাম। আমি বাড়িতে রান্না করেছি এবং লাঞ্চের জন্য অবশিষ্টাংশ প্যাক করেছি। আমি সহকর্মীদের সাথে মধ্যাহ্নভোজের জন্য বাইরে যাওয়ার আমন্ত্রণগুলি বিনয়ের সাথে প্রত্যাখ্যান করেছি।

যদিও আমি অনেক কিছু চেয়েছিলাম, আমি আরও বেশি ঋণমুক্ত হতে চেয়েছিলাম। এইভাবে, আমি তৃপ্তি এবং বিলম্বিত তৃপ্তিতে খুব স্বাচ্ছন্দ্য বোধ করি। আমি জানতাম যে এই ন্যূনতম লাইফস্টাইলটি শুধুমাত্র অল্প সময়ের জন্য, এবং শেষ পর্যন্ত ত্যাগটি মূল্যবান হবে।

আমার খরচ ক্রমাগত কমিয়ে, আমি আমার ছাত্র ঋণে আরও বেশি টাকা ফেলতে সক্ষম হয়েছি। প্রতি মাসে যে $250 বকেয়া ছিল, এবং $200 অতিরিক্ত যা আমি প্রতি মাসে দিতে প্রতিশ্রুতিবদ্ধ, আমি প্রায়ই আমার ছাত্র ঋণ অ্যাকাউন্টে লগ ইন করি এবং এলোমেলো অতিরিক্ত অর্থ প্রদান করি। কখনও কখনও এটি শুধুমাত্র $50 ছিল, কিন্তু সাধারণত এটি অন্য $200 বা তার বেশি ছিল। আমার স্টুডেন্ট লোন প্রিন্সিপ্যাল সঙ্কুচিত হওয়া দেখে আমি আমার লোন দ্রুত মুছে ফেলছিলাম যা আমি কখনও ভাবিনি।

আমার খরচ কমানোর পাশাপাশি, আমি আমার জন্মদিন, ক্রিসমাস এবং ট্যাক্সের সময় অতিরিক্ত অর্থ "পেয়েছি"। আমি প্রায়ই আমার উপহারের অংশ হিসাবে একটি চেক বা নগদ পাই, এবং আমি প্রায়শই ট্যাক্স থেকেও টাকা ফেরত পেতাম। অন্যান্য জিনিসের জন্য এই অর্থ ব্যয় করার পরিবর্তে, আমি সাধারণত অল্প খরচ করি কিন্তু বেশিরভাগই আমার ছাত্র ঋণে নিক্ষেপ করি। কখনও কখনও এটি হতাশাজনক ছিল, বিশেষ করে যখন আমার সহকর্মীরা কানকুনে বসন্ত বিরতির ভ্রমণে যাচ্ছিল, কিন্তু আমি সুদের জন্য যে অর্থ অপচয় করব তা উপেক্ষা করতে পারি না। তাই আমি পুরস্কারের দিকে চোখ রেখেছিলাম এবং জানতাম যে আমি আমার কলেজের ঋণ থেকে শীঘ্রই মুক্ত হব।

এই সময়ে আমি আর ঋণ জমা করিনি। আমি $9,000 এর জন্য একটি অর্থপ্রদানের গাড়ি চালিয়েছিলাম, এবং আমি প্রতি মাসে পুরো ব্যালেন্স পরিশোধ করব জেনে আমি বুদ্ধিমানের সাথে ক্রেডিট কার্ড ব্যবহার করেছি। গাড়ির পেমেন্ট, ক্রেডিট কার্ড পেমেন্ট, বা এই ঋণের জন্য সুদের আরও বেশি অর্থ অপচয় না করে, আমি যে ঋণের উপর দৃষ্টি নিবদ্ধ করেছিলাম তা মোকাবেলা করার জন্য আমি আমার আয়ের আরও বেশি মুক্ত রাখতে সক্ষম হয়েছি।

34 মাস পর একটি অত্যন্ত আঁটসাঁট বাজেট বজায় রাখার পর, যখনই আমি পারি খরচ ক্রমাগত কমিয়ে দিয়ে, এবং প্রচুর অতিরিক্ত অর্থ প্রদান করার পরে, আমি শেষবারের মতো আমার স্যালি মে অ্যাকাউন্টে লগ ইন করেছি৷ আমি আমার চূড়ান্ত ছাত্র ঋণ পরিশোধ করেছি এবং আনন্দিত. আমি খুব জ্যাক ছিলাম, আমি ভেবেছিলাম কনফেটি আমার কম্পিউটার থেকে স্প্রে করে আসবে…কিন্তু এমন ভাগ্য নেই। তারা অন্য যেকোন অর্থপ্রদানের মতোই এটি প্রক্রিয়া করেছে। আমি শুধুমাত্র ক্ষেত্রে $0 ব্যালেন্সের একটি স্ক্রিনশট নিয়েছি এবং নিজেকে উদযাপন করেছি।

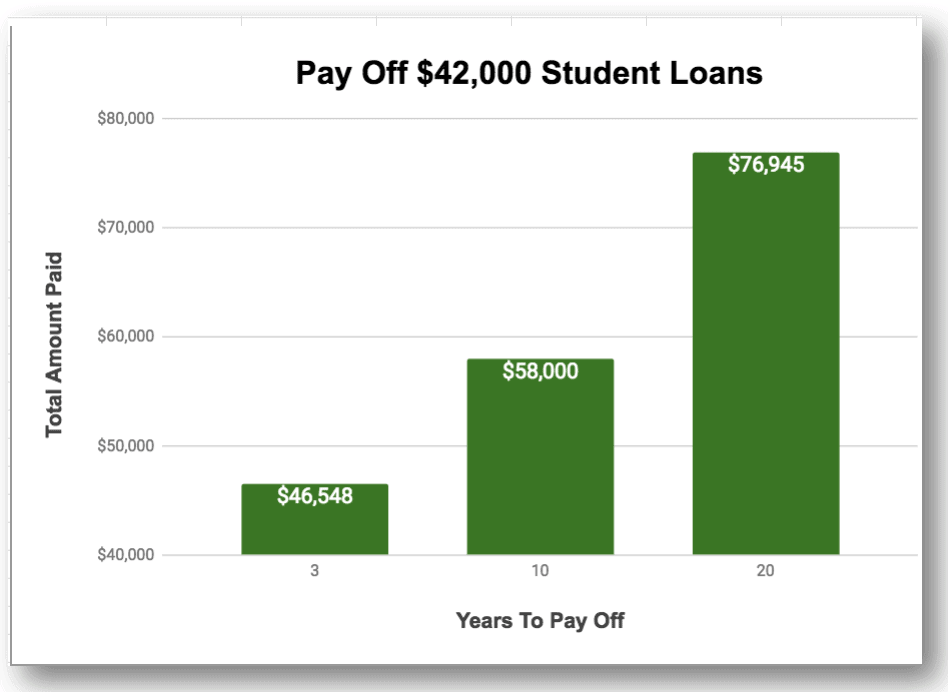

এটা সবই মূল্যবান ছিল এবং আমার পরিকল্পনা কাজ করেছে, আমি আশা করেছিলাম তার চেয়েও ভালো। 20 বছরে আমার ঋণ পরিশোধ করার পরিবর্তে, আমি 3 বছরেরও কম সময়ে আমার ঋণ পরিশোধ করেছি। এটি আমাকে শুধুমাত্র 17 বছর পেমেন্ট করার জন্য বাঁচায়নি, কিন্তু এটি আমাকে প্রায় $30,000 সুদও বাঁচিয়েছে!

স্বল্প সময়ের জন্য ত্যাগ কতটা বড় সময় পরিশোধ করে তা দেখার জন্য এখানে একটি দৃশ্য রয়েছে৷ এই উদাহরণটি 6.8% সুদে $42,000 ব্যবহার করে। নীচের বিশাল সঞ্চয় দেখুন:

আপনার যদি আমার চেয়ে অনেক বেশি ছাত্র ঋণ থাকে, তাহলে যত তাড়াতাড়ি সম্ভব আপনার ঋণ থেকে মুক্তি পাওয়া আরও জরুরি কারণ আপনার সঞ্চয় (বা ক্ষতি) আরও বড় হবে! আপনার সঠিক সংখ্যাগুলি খুঁজে বের করতে আপনি একটি ঋণ পরিশোধের ক্যালকুলেটরে আপনার নম্বরগুলি প্লাগ করতে পারেন।

আমাকে প্রায়ই জিজ্ঞাসা করা হয় যে আমি ভিন্নভাবে কিছু করতাম কিনা এবং আমি যদি বিশ্বাসযোগ্য সম্পর্কে জানতাম, যে আমার জন্য আমার ঋণ পুনঃঅর্থায়ন করতে পারত। আমি জানতাম যে আমার সুদের হার নৃশংস ছিল, কিন্তু আমি পুনঃঅর্থায়ন সম্পর্কে জিজ্ঞাসা করেছি একমাত্র জায়গা ছিল আমার স্থানীয় ব্যাঙ্ক। যেহেতু আমার কাছে সেই সময়ে পর্যাপ্ত ইক্যুইটি ছিল না, তাই তাদের কাছে আমাকে অফার করার জন্য এর চেয়ে ভাল কিছু ছিল না এবং আমি অন্য কোথাও তাকাইনি। আমি জানতাম, আমি বিশ্বাসযোগ্য সঙ্গে পুনঃঅর্থায়ন বিবেচনা করা হবে. আমি সহ ছাত্র ঋণ গ্রহীতাদের কাছ থেকে এই কোম্পানি সম্পর্কে ভাল জিনিস শুনেছি, এবং যদি আমি তাদের সুদের হার কম পেতাম তাহলে আমি সুদের উপর আরও বেশি অর্থ সঞ্চয় করতে পারতাম।

একটি দ্বিতীয় জিনিস যা আমি অন্যভাবে করতাম তা হল অতিরিক্ত অর্থ উপার্জনের জন্য আরও বেশি ধাক্কাধাক্কি করা। আমি আমার কাজের জন্য একটি নির্দিষ্ট বেতনের সময়সূচীতে ছিলাম, এবং আমি কত ঘন্টা কাজ করেছি বা আমি যতই একজন কাউন্সেলর ছিলাম না কেন, আমি বেশি অর্থ উপার্জন করতে পারিনি। অতএব, যতটা সম্ভব কম খরচ করার জন্য আমি বেশিরভাগ অর্থের দিকে মনোনিবেশ করতাম যা বাইরে যাচ্ছিল। কিন্তু অর্থোপার্জনের অফুরন্ত সুযোগ সম্পর্কে আমি এখন যা জানি তা জেনে, আমি কয়েক বছর আগে আরও পাশ কাটা শুরু করতাম। তাহলে আমি আমার ছাত্র ঋণ আরও দ্রুত মুছে ফেলতে পারতাম।

আমি সুসংবাদটি ছড়িয়ে দিচ্ছি। আমি প্রায়শই লোকেদের বলতে শুনি যে তারা তাদের ঋণ থেকে মুক্তি পেতে পারে বা তারা চায় যে তারা বাড়িতে থাকতে পারে (যেমন আমি এখন আছি)। বেশিরভাগ লোকেরা যারা এই জিনিসগুলি বলে তারা আমার স্বামী এবং আমার চেয়ে বেশি অর্থ উপার্জন করে এবং এটি কেবল জীবনযাত্রার পছন্দ যা তাদের পথে আসছে। তাই আমি আমার গল্পটিকে উদাহরণ হিসেবে ব্যবহার করছি এটা দেখানোর জন্য যে আপনি আপনার পছন্দের জীবনধারা তৈরি করতে পারেন!

মিশেল এবং আমি সহ আমাদের অনেকের জন্য, সেই প্রথম পদক্ষেপটি ছিল আমাদের ছাত্র ঋণ পরিশোধ করা। আপনি যদি বিলম্বিত তৃপ্তি, বাজেট, লক্ষ্য নির্ধারণ এবং আপনার খরচ কমানোর উপায় খুঁজে বের করার অভ্যাস করেন, তাহলে আপনিও হতে পারেন একজন বাড়িতে থাকা মা, একজন ব্লগার একজন RV-তে জীবনযাপন করছেন, অথবা আপনার যা কিছু স্বপ্ন আছে।

আমার বইতে, আপনার ছাত্র ঋণ দ্রুত পরিশোধ করুন , আমি আমার ছাত্র ঋণ মুছে ফেলার জন্য আমি যে সমস্ত জিনিস করেছি তার সম্পূর্ণ বিবরণ বর্ণনা করি। এটি অনুসরণ করা সহজ, আপনার বিশাল বেতনের প্রয়োজন নেই এবং এটি যেকোনো ধরনের ঋণের জন্য কাজ করে। এছাড়াও, 12টি সাধারণ ভুল রয়েছে যা আপনি সম্ভবত আপনার ঋণের সাথে করছেন যা আপনি অবশ্যই এড়াতে চাইবেন।

আপনার স্বপ্ন পূরণ করতে প্রস্তুত? সেই প্রথম পদক্ষেপ নিন এবং আজই আপনার ছাত্র ঋণ থেকে মুক্তি পেতে প্রতিশ্রুতিবদ্ধ। যদি আমি এটা করতে পারি, আপনিও করতে পারেন। কে জানে? এটি আপনার স্বপ্নকে বাঁচানোর প্রথম ধাপ হতে পারে!

লেখকের জীবনী: ভ্যাল ব্রিটকে সাধারণত তার মিনিয়নদের আশেপাশে তাড়া করতে বা আপনার অর্থ দিয়ে স্মার্ট হওয়ার সহজ উপায়গুলি সম্পর্কে কথা বলতে দেখা যায়। তিনি লিখেছেন আপনার স্টুডেন্ট লোন দ্রুত পরিশোধ করুন কারণ ঋণমুক্ত হওয়া তার জীবনকে বদলে দিয়েছে এবং তিনি লক্ষ লক্ষ লোককে সাহায্য করতে চান যারা তাদের ঋণ এবং অর্থের অভ্যাসের কারণে তারা পছন্দ করেন না এমন জীবন যাপন করতে আটকে আছেন। আপনি TheCommonCentsClub.com

-এ যোগ দিয়ে তার সহজ অর্থের টিপস দ্বারা অনুপ্রাণিত হতে পারেন।আপনার কি ঋণ আছে? আপনার কত ঋণ আছে?