এখানে বৈশিষ্ট্যযুক্ত অনেক বা সমস্ত পণ্য আমাদের অংশীদারদের থেকে যারা আমাদের ক্ষতিপূরণ দেয়। এটি প্রভাবিত করতে পারে কোন পণ্য সম্পর্কে আমরা লিখি এবং কোথায় এবং কীভাবে পণ্যটি একটি পৃষ্ঠায় প্রদর্শিত হয়। যাইহোক, এটি আমাদের মূল্যায়নকে প্রভাবিত করে না৷৷

আপনার ক্রেডিট স্কোর দ্রুত উন্নতি করা সম্ভব, যদিও আপনি যে কৌশলগুলি ব্যবহার করবেন তা আপনার আর্থিক অবস্থার উপর নির্ভর করবে। আপনার স্কোর বাড়ানোর সর্বোত্তম উপায়গুলি বের করতে, আপনার অভ্যাসগুলি দেখুন এবং বিবেচনা করুন যে কীভাবে আপনার অর্থপ্রদানের ইতিহাস, মোট ঋণ এবং অন্যান্য অনুরূপ কারণগুলি আপনার বর্তমান ক্রেডিট স্কোরকে প্রভাবিত করতে পারে৷

একটি খারাপ ক্রেডিট স্কোর থাকলে ঋণের জন্য যোগ্যতা অর্জন করা, একটি নতুন অ্যাপার্টমেন্টে যাওয়া এবং এমনকি কিছু শিল্পে একটি নতুন চাকরি খুঁজে পাওয়া কঠিন হতে পারে। কিন্তু এর মানে এই নয় যে আপনার ক্রেডিট স্কোর নিখুঁত হতে হবে।

একটি সাম্প্রতিক সাক্ষাত্কারে, ক্রেডিট বিশেষজ্ঞ, জন উলঝেইমার বলেছেন যে 760 স্কোর শুধুমাত্র একটি ভাল ক্রেডিট স্কোর নয়। আপনি কোথায় থাকতে পারেন এবং আপনি যে ঋণ পেতে পারেন তার জন্য এটি আপনাকে আরও বিকল্প দেয়। কীভাবে আপনার ক্রেডিট স্কোর দ্রুত উন্নত করা যায় তা খুঁজে বের করা এবং কয়েকটি মূল পরিবর্তন বাস্তবায়ন করা আপনাকে আপনার স্কোর ট্র্যাকে ফিরিয়ে আনতে সাহায্য করতে পারে।

এই পোস্টে, আমরা 14টি ভিন্ন কৌশল দেখব যা আপনি আপনার ক্রেডিট স্কোর উন্নত করতে এবং ভবিষ্যতে এটি বজায় রাখতে সাহায্য করতে পারেন৷

এই অংশে:

আপনার ক্রেডিট স্কোর উন্নত করতে কতটা সময় লাগবে তা নির্ভর করবে আপনার অনন্য পরিস্থিতির উপর। যদি আপনার স্কোর কম হয় এবং আপনি ঋণের পেমেন্ট মিস করেন বা ক্রমাগত আরও ঋণ গ্রহণ করেন, তাহলে আপনার স্কোর উন্নত হতে কয়েক মাস বা বছর লাগতে পারে।

আপনি শুধুমাত্র এক মাসে কম স্কোর 100 পয়েন্ট বৃদ্ধি করতে সক্ষম হতে পারেন। যদি আপনার স্কোর বেশি হয় বা আপনি ইতিমধ্যে আপনার আর্থিক অবস্থার উন্নতির পরে বৃদ্ধি দেখতে শুরু করেছেন, আপনি ছয় মাসে একই 100-পয়েন্ট বৃদ্ধি দেখতে পাবেন।

ভাবছেন কোথায় শুরু করবেন? আপনার ক্রেডিট স্কোর বাড়ানো এবং আপনার আর্থিক উন্নতিতে সহায়তা করার জন্য এখানে কয়েকটি টিপস রয়েছে৷

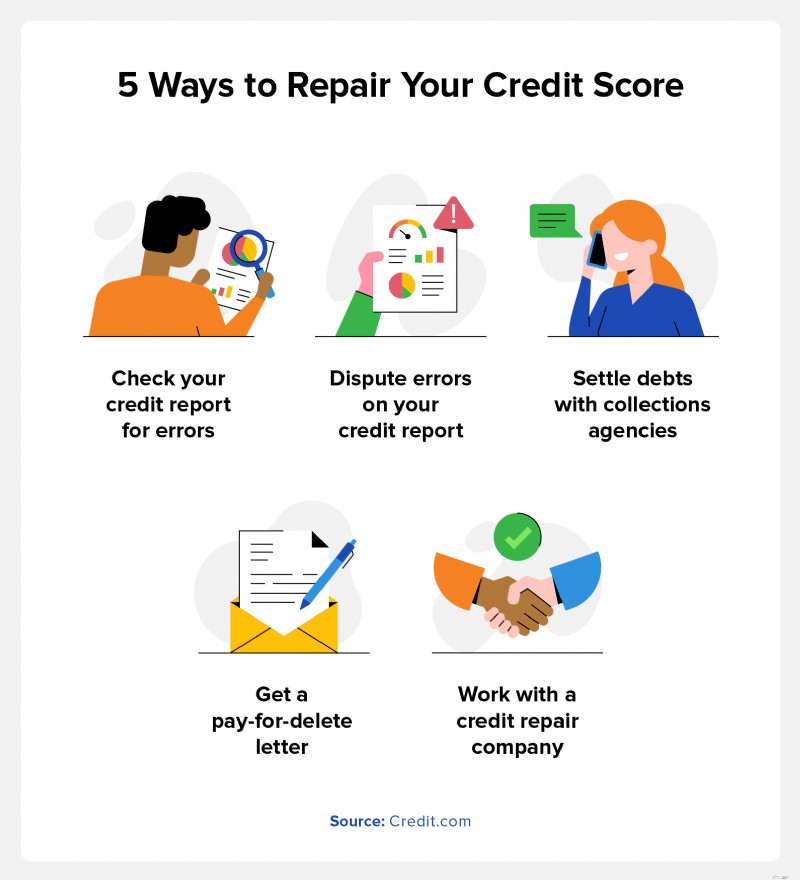

সম্ভাব্য প্রভাব: বিবাদের ফলে অবমাননাকর চিহ্ন সরানো হলে, আপনার ক্রেডিট স্কোর এক মাসের মধ্যে বাড়তে পারে।

আপনার ক্রেডিট ইতিহাস বোঝা এবং আপনার ক্রেডিট রিপোর্টে কী আছে তা খুঁজে বের করা শুরু করার জন্য একটি দুর্দান্ত জায়গা। তিনটি প্রধান ক্রেডিট ব্যুরো আছে, Experian®, Equifax® এবং TransUnion®, এবং প্রত্যেকটির নিজস্ব ক্রেডিট রিপোর্ট এবং আপনার ক্রেডিট ইতিহাসের উপর ভিত্তি করে স্কোর রয়েছে। তার মানে প্রত্যেকেরই আসলে একাধিক ক্রেডিট স্কোর আছে।

পদক্ষেপ নিতে হবে:সম্ভাব্য প্রভাব: আপনার ক্রেডিট স্কোর কোথায় পড়ে সে সম্পর্কে আপনি একটি পরিষ্কার ধারণা লাভ করবেন যাতে আপনি সময়ের সাথে স্কোর বাড়াতে সাহায্য করার জন্য একটি কৌশল তৈরি করতে পারেন।

তিনটি প্রধান ক্রেডিট রিপোর্টিং সংস্থার প্রতিটি থেকে আপনার ক্রেডিট রিপোর্ট পরীক্ষা করা সহজ। ফেয়ার ক্রেডিট রিপোর্টিং অ্যাক্টের অধীনে, আপনার প্রতি বছরে একবার তিনটি ক্রেডিট রিপোর্টের একটি বিনামূল্যে কপি পাওয়ার অধিকার রয়েছে। আপনি AnnualCreditReport.com এর মাধ্যমে তিনটি ব্যুরোর প্রতিটির সাথে আপনার প্রতিবেদনের বিনামূল্যে কপি অ্যাক্সেস করতে পারেন। এছাড়াও আপনি আমাদের বিনামূল্যের ক্রেডিট রিপোর্ট কার্ডের মাধ্যমে আপনার ক্রেডিট চেক করতে পারেন, যা আপনার ক্রেডিটের একটি স্ন্যাপশট এবং আপনার স্কোরকে চালিত করে এমন প্রতিটি বিষয়ের জন্য একটি লেটার গ্রেড প্রদান করে৷

পদক্ষেপ নিতে হবে:সম্ভাব্য প্রভাব: আপনার ক্রেডিট রিপোর্ট থেকে বিলম্বিত অর্থ প্রদান অপসারণ আপনার স্কোর বৃদ্ধির কারণ হতে পারে।

দেরী এবং মিস পেমেন্ট আপনার ক্রেডিট রিপোর্টে সাত বছরের জন্য থাকতে পারে। এই অবমাননাকর চিহ্নগুলি আপনার ক্রেডিট স্কোর কমিয়ে দেয় এবং আপনাকে ঋণদাতাদের কাছে একটি বড় ঝুঁকি হিসেবে দেখায়৷

পদক্ষেপ নিতে হবে:সম্ভাব্য প্রভাব: যতক্ষণ আপনি এবং প্রাথমিক কার্ডধারী পেমেন্টে বর্তমান থাকবেন, আপনি সম্ভবত আপনার ক্রেডিট স্কোর বৃদ্ধি দেখতে পাবেন।

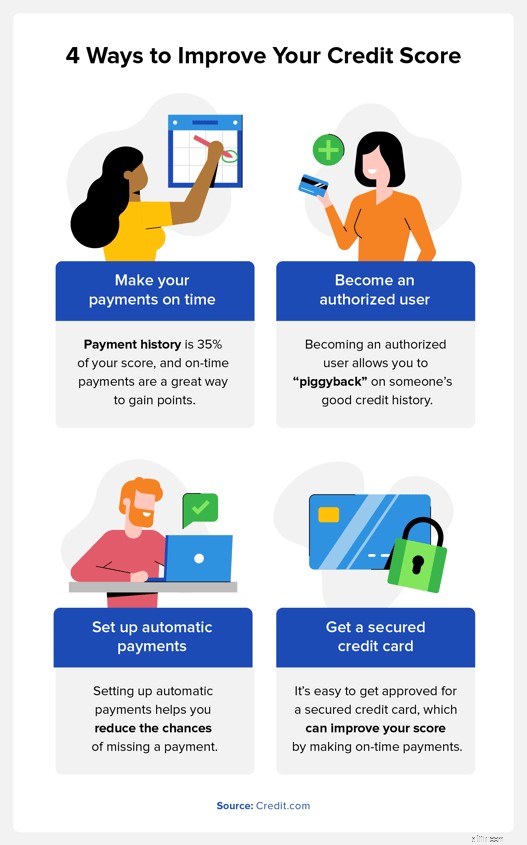

আপনি একটি ক্রেডিট কার্ড অ্যাকাউন্টের জন্য একজন অনুমোদিত ব্যবহারকারী হতে পারেন যদি আপনার একটি ভাল ক্রেডিট ইতিহাস সহ বন্ধু বা পরিবারের সদস্য থাকে। আপনি ক্রেডিট কার্ড ব্যবহার না করলেও, আপনার ক্রেডিট রিপোর্ট সময়মতো অর্থপ্রদানের ব্যক্তির ক্রেডিট ইতিহাসের সুবিধা দেবে, যা আপনাকে আপনার স্কোর বাড়াতে সাহায্য করতে পারে।

পদক্ষেপ নিতে হবে:সম্ভাব্য প্রভাব: একবার ঋণ আপনার ক্রেডিট রিপোর্ট থেকে সরানো হয়, আপনার স্কোর সম্ভবত বৃদ্ধি হবে. বৃদ্ধির পরিমাণ নির্ভর করবে আপনার কত ঋণ আছে তার উপর।

আপনার ঋণ পরিশোধের বিষয়ে আপনার পাওনাদারদের সাথে যোগাযোগ করা আপনার ক্রেডিট স্কোর দ্রুত বাড়ানোর একটি দুর্দান্ত উপায়। পাওনাদারের উপর নির্ভর করে, আপনি একটি ঋণ নিষ্পত্তিতে দরকষাকষি করতে সক্ষম হতে পারেন যা আপনার মোট ব্যালেন্সকে হ্রাস করে, আপনার জন্য আপনার অর্থ প্রদানের খরচ বহন করা সহজ করে তোলে। নিশ্চিত করুন যে তারা আপনার ক্রেডিট রিপোর্টে নেতিবাচক হিট অপসারণ করতে সম্মত হয় যদি আপনি এটি সম্পূর্ণরূপে পরিশোধ করেন-এবং এটি লিখিতভাবে পান। যদি এই চুক্তিটি করা না হয়, তাহলে সম্ভবত আপনার ক্রেডিট এর উপর কোন প্রভাব পড়বে না।

পদক্ষেপ নিতে হবে:সম্ভাব্য প্রভাব: সম্পূর্ণ, সময়মত পেমেন্ট করা আপনার স্কোর বাড়াতে সাহায্য করতে পারে। অর্থপ্রদানের ইতিহাস আপনার FICO® স্কোরের 35% তৈরি করে, এবং সেই সময়মত অর্থপ্রদানগুলি আপনাকে দ্রুত আপনার স্কোর তৈরি করতে সহায়তা করতে পারে।

একটি ক্রেডিট কার্ড থাকা এবং ব্যবহার করা আপনাকে ক্রেডিট তৈরি করতে সাহায্য করতে পারে, কিন্তু আপনার ক্রেডিট স্কোর কম থাকলে ক্রেডিট কার্ডের জন্য অনুমোদন পাওয়া কঠিন, যেখানে নিরাপদ ক্রেডিট কার্ডগুলি দরকারী হয়ে ওঠে। একটি সাধারণ অসুরক্ষিত ক্রেডিট কার্ডের বিপরীতে, যেখানে আপনাকে শুধুমাত্র আপনার ক্রেডিট এর উপর ভিত্তি করে একটি ক্রেডিট লাইন দেওয়া হয়, আপনি টাকা জমা দিয়ে একটি সুরক্ষিত ক্রেডিট কার্ড খুলতে পারেন, যা আপনার ক্রেডিট সীমা হয়ে যায়৷

পদক্ষেপ নিতে হবে:

সম্ভাব্য প্রভাব: আপনার ক্রেডিট ব্যবহার আপনার ক্রেডিট স্কোরের 30% তৈরি করে। আপনার পাওনা কমিয়ে, আপনি সময়ের সাথে সাথে আপনার স্কোর বাড়াতে পারেন।

আপনার উপলব্ধ ক্রেডিট তুলনায় আপনি একটি বড় পরিমাণ ঋণ বহন করলে আপনার স্কোর ক্ষতিগ্রস্ত হতে পারে। আপনার ক্রেডিট স্কোরের 30% জন্য ক্রেডিট ব্যবহার অ্যাকাউন্ট।

সুতরাং, যদি আপনার সমস্ত ক্রেডিট কার্ডে আপনার মোট উপলব্ধ ক্রেডিট $10,000 হয়, এবং আপনি বর্তমানে এর $8,000 ব্যবহার করছেন, তাহলে সেই ব্যালেন্সগুলি পরিশোধ করা আপনার মোট ক্রেডিট ব্যবহার কমিয়ে সম্ভাব্যভাবে আপনার স্কোর বাড়াতে পারে।

পদক্ষেপ নিতে হবে:সম্ভাব্য প্রভাব: আপনার ক্রেডিট লিমিট আপনার ক্রেডিট ইউটিলাইজেশন রেশিওকে প্রভাবিত করে। একটি উচ্চ সীমা আপনার অনুপাত কমিয়ে দেবে, ইতিবাচকভাবে আপনার ক্রেডিট স্কোরকে প্রভাবিত করবে।

উপরে আলোচনা করা হয়েছে, একটি কম ক্রেডিট ব্যবহারের অনুপাত আদর্শ, এবং আপনার ক্রেডিট সীমা বাড়ানো হল আপনার ক্রেডিট ব্যবহার উন্নত করার একটি উপায়।

একই $10,000 উদাহরণ ব্যবহার করে, $4,000 ঋণ একটি 40% ক্রেডিট ব্যবহার অনুপাত হবে। আপনি যদি আপনার ক্রেডিট সীমা $15,000 এ বাড়িয়ে দেন, তাহলে সেই একই $4,000 ঋণের পরিমাণ হবে মাত্র 26%। তবে মনে রাখবেন যে এটি একটি তদন্ত শুরু করতে পারে এবং আপনার স্কোরকেও প্রভাবিত করবে৷

পদক্ষেপ নিতে হবে:সম্ভাব্য প্রভাব: স্বয়ংক্রিয় অর্থপ্রদানগুলি আপনাকে বিলম্বিত বা মিস করা অর্থপ্রদানের ঝুঁকি কমাতে সাহায্য করবে, আপনার অর্থপ্রদানের ইতিহাসকে উন্নত করবে। এটি আপনার ক্রেডিট স্কোর উন্নত করতে পারে।

একটি ভাল অর্থপ্রদানের ইতিহাস থাকা আপনার ক্রেডিট স্কোর উন্নত করার সেরা উপায়গুলির মধ্যে একটি কারণ আপনার অর্থপ্রদানের ইতিহাস আপনার FICO স্কোরের 35% এর জন্য দায়ী। এটি করার সবচেয়ে সহজ উপায়গুলির মধ্যে একটি হল স্বয়ংক্রিয় অর্থ প্রদান সেট আপ করা৷ শুধু আপনার ক্রেডিট কার্ড কোম্পানির ওয়েবসাইটে যান, একটি অ্যাকাউন্ট তৈরি করুন এবং প্রতি মাসে ন্যূনতম জন্য স্বয়ংক্রিয় অর্থপ্রদান সেট আপ করুন৷

এইভাবে, আপনাকে আপনার পেমেন্ট ভুলে যাওয়ার বিষয়ে চিন্তা করতে হবে না।

পদক্ষেপ নিতে হবে:সম্ভাব্য প্রভাব: অতিরিক্ত অন-টাইম পেমেন্ট রিপোর্ট করা আপনাকে আপনার ক্রেডিট রিপোর্টের পেমেন্ট ইতিহাস উন্নত করতে সাহায্য করতে পারে। এটি সময়ের সাথে সাথে আপনার ক্রেডিট স্কোর বাড়াতে পারে। আপনার স্কোর যত কম হবে, তত বড় ক্রেডিট স্কোর আপনি দেখতে পাবেন।

ইউটিলিটি কোম্পানিগুলি সাধারণত ক্রেডিট ব্যুরোতে অর্থপ্রদানের রিপোর্ট করে না, তবে প্রতি মাসে আপনার অর্থপ্রদানগুলিকে সময়মতো যোগ করা আপনার ক্রেডিট ইতিহাসকে শক্তিশালী করতে পারে এবং আপনার ক্রেডিট স্কোরকে ইতিবাচকভাবে প্রভাবিত করতে পারে। আপনার ক্রেডিট রিপোর্টে আপনার ইউটিলিটি পেমেন্ট যোগ করার বিভিন্ন উপায় আছে কিন্তু রিপোর্টিং পরিষেবা ব্যবহার করা সবচেয়ে সহজ পদ্ধতি হতে পারে।

সম্ভাব্য প্রভাব: আপনার ক্রেডিট রিপোর্টে হার্ড ক্রেডিট অনুসন্ধানের সংখ্যা হ্রাস করা আপনার ক্রেডিট স্কোর বজায় রাখতে সাহায্য করতে পারে এমনকি যদি কিছুই পরিবর্তন না হয়। আপনি যদি অর্থপ্রদান করেন এবং আপনার মোট ঋণ কমিয়ে দেন তাহলে আপনার স্কোর বাড়তে পারে।

আপনি যত বেশি ক্রেডিট কার্ড এবং ঋণের জন্য আবেদন করবেন, আপনার ক্রেডিট রিপোর্টে তত বেশি কঠিন ক্রেডিট অনুসন্ধান থাকবে এবং আপনার স্কোর তত বেশি কমে যেতে পারে। লোন এবং ক্রেডিট কার্ডের জন্য আবেদন করার পরিবর্তে আপনি যখনই মনে করেন যে আপনি একটি ভাল চুক্তি পাবেন, শুধুমাত্র তখনই ক্রেডিট এবং লোনের জন্য নতুন লাইনের জন্য আবেদন করুন যখন আপনি জানেন যে আপনার স্কোর হিট পরিচালনা করতে পারে।

পদক্ষেপ নিতে হবে:সম্ভাব্য প্রভাব: পুরানো অ্যাকাউন্টগুলি ধরে রাখা আপনার ক্রেডিট ইতিহাস সংরক্ষণ করে, যা আপনার ক্রেডিট স্কোরকে নেতিবাচকভাবে প্রভাবিত করতে আপনার গড় বয়সকে বাধা দেয়৷

ক্রেডিট ইতিহাসের দৈর্ঘ্য, বা আপনার প্রাচীনতম ক্রেডিট অ্যাকাউন্টের বয়স, আপনার FICO স্কোরের 15% মূল্য, এবং এটি যত পুরনো হবে, তত ভাল। আপনি প্রায়শই ব্যবহার করেন না এমন একটি ক্রেডিট কার্ড বন্ধ করার পরিবর্তে, যতক্ষণ আপনি পারেন অ্যাকাউন্টটি খোলা রাখুন। এটি আপনার অ্যাকাউন্টের গড় বয়স বাড়িয়ে দেবে, যা আপনাকে আপনার ক্রেডিট স্কোর উচ্চতর রাখতে সাহায্য করতে পারে।

পদক্ষেপ নিতে হবে:সম্ভাব্য প্রভাব: বিভিন্ন ধরনের ঋণ গ্রহণ করার মাধ্যমে, আপনি আপনার ক্রেডিট মিশ্রণকে উন্নত করবেন, যা আপনার FICO স্কোরের 10% তৈরি করে।

ক্রেডিট মিক্স বিভিন্ন ধরনের ক্রেডিট অ্যাকাউন্টগুলিকে বোঝায় যা আপনি আপনার ক্রেডিট রিপোর্টের সাথে যুক্ত করেছেন। আপনার মোট ক্রেডিট মিক্স আপনার FICO স্কোরের প্রায় 10% তৈরি করে এবং যে মিশ্রণটি যত বেশি বৈচিত্র্যময়, আপনার স্কোর তত ভালো হতে পারে। সম্ভব হলে, আপনি ঘূর্ণায়মান ক্রেডিট অ্যাকাউন্ট এবং কিস্তি ক্রেডিট অ্যাকাউন্ট উভয়ই রাখতে চাইবেন।

পদক্ষেপ নিতে হবে:সম্ভাব্য প্রভাব: কম সুদের হার নিয়ে আলোচনা করা আপনাকে আপনার ঋণ পরিশোধ করতে এবং আপনার ক্রেডিট ব্যবহারের অনুপাত কমাতে সাহায্য করতে পারে, সম্ভাব্যভাবে আপনার স্কোর বাড়াতে পারে।

আপনি আপনার ক্রেডিট কার্ড ইস্যুকারীর সাথে তাদের সাথে কথা বলে এবং একটি হার কমানোর অনুরোধ করে একটি কম সুদের হার নিয়ে আলোচনা করতে সক্ষম হতে পারেন। যদি পুরস্কৃত করা হয়, তাহলে সেই নিম্ন হার আপনাকে দ্রুত পরিশোধ করতে সাহায্য করতে পারে।

পদক্ষেপ নিতে হবে:আপনার ক্রেডিট স্কোর উন্নত করার জন্য কাজ করার সময়, আপনার স্কোর কীভাবে গণনা করা হয় তা জানা সহায়ক যাতে আপনি জানেন যে কোন বিষয়গুলি সবচেয়ে গুরুত্বপূর্ণ। তারপরে আপনি কোথায় শুরু করবেন তার জন্য একটি পরিকল্পনা করতে পারেন। এখানে প্রধান ক্রেডিট স্কোরিং ফ্যাক্টর এবং প্রতিটি কীভাবে আপনার ক্রেডিট স্কোরকে প্রভাবিত করতে পারে:

ক্রেডিট অ্যাপ্লিকেশনের ইতিহাস: আপনার ক্রেডিট সম্পর্কে একাধিক কঠিন অনুসন্ধানগুলি ঋণদাতাদের কাছে দেখতে পারে যেমন আপনি আর্থিকভাবে নিজেকে অতিরিক্ত বাড়িয়ে তুলছেন। এটি আপনার স্কোর কমিয়ে দেবে। ক্রেডিট অনুসন্ধানগুলি আপনার স্কোরের 10% তৈরি করে।

আপনি যদি আপনার ক্রেডিট স্কোর উন্নত করতে চান তবে শুরু করার জন্য আপনার ক্রেডিট রিপোর্ট হল সেরা জায়গা। আপনার ক্রেডিট রিপোর্ট আপনাকে আপনার অ্যাকাউন্ট ব্যালেন্স, আপনার কাছে যে কোনো অবমাননাকর চিহ্ন এবং কঠিন ক্রেডিট অনুসন্ধানগুলি দেখাবে। এটি আপনাকে কোথায় শুরু করতে হবে তা দেখতে সাহায্য করবে এবং আপনার ক্রেডিট রিপোর্টে কোনো ত্রুটি আছে কিনা তাও আপনি খুঁজে পেতে পারেন৷

আপনি কোথায় দাঁড়িয়ে আছেন সে সম্পর্কে ধারণা পেতে, আজই আপনার বিনামূল্যের ক্রেডিট রিপোর্ট কার্ডটি পান।

নীচে, আমরা কীভাবে দ্রুত তাদের ক্রেডিট স্কোর উন্নত করতে হয় সে সম্পর্কে লোকেদের সবচেয়ে সাধারণ কিছু প্রশ্নের উত্তর দিয়েছি।

আপনার ক্রেডিট স্কোর দ্রুত উন্নত করার সর্বোত্তম উপায় হল আপনার বকেয়া ব্যালেন্স পরিশোধ করা। আপনি যদি আপনার ক্রেডিট কার্ড সম্পূর্ণ পরিশোধ করতে না পারেন, তাহলে আপনার প্রতিটি ক্রেডিট কার্ড এবং ঋণে ন্যূনতম অর্থপ্রদান করার চেষ্টা করুন। আপনার ব্যালেন্স যত কম হবে, আপনার স্কোর তত উন্নত হবে।

প্রত্যেকের ক্রেডিট এবং আর্থিক পরিস্থিতি আলাদা, এবং আপনার ক্রেডিট পুনর্নির্মাণ করতে কতটা সময় লাগবে তা পরিবর্তিত হতে পারে। আপনি যদি আরও বেশি ঋণ নিচ্ছেন এবং আপনার ব্যালেন্স পরিশোধ না করছেন, তাহলে আপনার ক্রেডিট পুনর্নির্মাণ করতে বেশি সময় লাগতে পারে।

যাইহোক, আপনি যদি আপনার ঋণের উপর ন্যূনতম মাসিক পেমেন্টের বেশি করেন, শুধুমাত্র ক্রেডিট লাইন খুলেন বা আপনার সত্যিকারের প্রয়োজন এমন লোন নেন এবং পুরানো অ্যাকাউন্ট খোলা রাখেন তাহলে আপনি দ্রুত আপনার ক্রেডিট পুনর্নির্মাণ করতে সক্ষম হবেন।

আপনি যদি সংগ্রহে অ্যাকাউন্টগুলি পরিশোধ করার চেষ্টা করছেন, আপনার পাওনাদারদের সাথে একটি পে-টু-ডিলিট চুক্তির অনুরোধ করা আপনাকে আপনার স্কোর বাড়াতে সাহায্য করতে পারে। একবার আপনি সম্পূর্ণ ব্যালেন্স পরিশোধ করলে এই চুক্তিটি আপনার ক্রেডিট রিপোর্টে অবমাননাকর চিহ্ন সরিয়ে দেয়।

আপনার ক্রেডিট রিপোর্টে সেই অপমানজনক চিহ্ন ছাড়া, আপনি সম্ভবত আপনার ক্রেডিট স্কোরে উন্নতি দেখতে পাবেন।

একটি ভাল ক্রেডিট স্কোর সাধারণত 700 বা তার বেশি হয়, আপনি যে ধরনের স্কোর দেখছেন তার উপর নির্ভর করে। আপনার স্কোর যত বেশি হবে, নতুন ঋণ, ক্রেডিট কার্ড এবং অন্যান্য পণ্যের জন্য যোগ্যতা অর্জন করা তত সহজ হবে।

800 এবং 850 এর মধ্যে একটি ক্রেডিট স্কোর ব্যতিক্রমী ক্রেডিট হিসাবে বিবেচিত হয়। গড় আমেরিকানদের ক্রেডিট স্কোর 717 এবং শুধুমাত্র 1.7% এর একটি নিখুঁত 850 স্কোর রয়েছে। ব্যতিক্রমী পরিসরে উল্লেখযোগ্য সুবিধা রয়েছে, যার মধ্যে আরও ভাল সুদের হার এবং আরও ভাল আর্থিক পণ্যের অ্যাক্সেস রয়েছে।

আপনার ক্রেডিট স্কোর 800-এ উন্নীত করা সহজ নয়, তবে বেশ কিছু সুবিধা এটিকে সার্থক করে তোলে, যার মধ্যে রয়েছে: