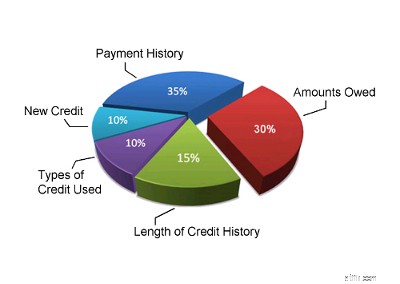

আপনার পেমেন্ট ইতিহাস আপনার ক্রেডিট স্কোর সবচেয়ে গুরুত্বপূর্ণ ফ্যাক্টর. আপনি তাদের ফেরত দিতে যাচ্ছেন কিনা তা জানতে চান ঋণদাতারা। সুতরাং অর্থপ্রদানের ইতিহাস সাধারণত আপনার ক্রেডিট স্কোরের 35% তৈরি করবে। আপনার ক্রেডিট ব্যুরো পেমেন্ট ইতিহাস আপনার সমস্ত ভোক্তা ঋণের সমস্ত অর্থপ্রদানকে বিবেচনা করে:আপনার ক্রেডিট কার্ড, ক্রেডিট লাইন, গাড়ি ঋণ, ইত্যাদি। আপনার ক্রেডিট রিপোর্ট পেমেন্ট ইতিহাস দেখবে যে আপনার কতগুলি অ্যাকাউন্ট আছে যা সম্মতি অনুযায়ী অর্থপ্রদান করা হয়েছে, আপনার কতগুলি অতীতের বকেয়া পেমেন্ট আছে, আপনার কোনো প্রতিকূল ক্রেডিট ইতিহাস অ্যাকাউন্ট (দেউলিয়াত্ব, বিচার, লিয়ান্স, ইত্যাদি) আছে কি না। এটি যেকোন বিলম্বিত অর্থপ্রদান বা সংগ্রহের কার্যক্রমের নতুনত্বও গণনা করবে।

আপনি যখন ক্রেডিট এর জন্য আবেদন করেন, তখন আপনার পাওনা ভোক্তা ঋণের পরিমাণ, আপনার উপলব্ধ ক্রেডিট এবং আপনার ক্রেডিট ব্যবহারের অনুপাত সত্যিই একজন ঋণদাতার কাছে গুরুত্বপূর্ণ। আপনি যদি আপনার সমস্ত ক্রেডিট কার্ড বা আপনার ক্রেডিট লাইন সর্বাধিক করার কাছাকাছি থাকেন তবে এটি একটি চিহ্ন হতে পারে যে আপনি আর্থিক সঙ্কটে আছেন এবং এর মানে হল যে আপনি ঋণদাতাদের জন্য উচ্চ ঝুঁকির মধ্যে রয়েছেন—পরিসংখ্যানগতভাবে বলতে গেলে। এই কারণেই আপনার ঋণের উপর যে পরিমাণ পাওনা রয়েছে তা আপনার ক্রেডিট স্কোরের 30% তৈরি করে। ক্রেডিট স্কোরিং মডেলগুলি সাধারণত আপনার প্রতিটি ক্রেডিট কার্ড, ক্রেডিট এবং ঋণের লাইন (অটো লোন, মর্টগেজ লোন এবং যেকোনো কিস্তি লোন সহ) আপনার পাওনা পরিমাণের দিকে নজর দেয়। এটি ব্যালেন্স সহ আপনার অ্যাকাউন্টের সংখ্যা এবং আপনি আপনার প্রতিটি ক্রেডিট সীমার কত শতাংশ ব্যবহার করছেন তা দেখবে। আপনি যদি ক্রেডিট কার্ড বা ক্রেডিট লাইনে আপনার ক্রেডিট সীমার 75% বা তার বেশি ব্যবহার করেন, তাহলে এটি সমস্যার একটি চিহ্ন হিসাবে দেখা হয় এবং আপনার ক্রেডিট স্কোর নেতিবাচকভাবে প্রভাবিত হবে।

যদি আপনার কাছে দীর্ঘ সময়ের জন্য ক্রেডিট উপলব্ধ থাকে, তাহলে আপনার ক্রেডিট রিপোর্টটি আপনি কীভাবে এটি ব্যবহার করেন তার একটি সঠিক চিত্র প্রদান করা উচিত। যারা খুব বেশি দিন ধরে ক্রেডিট পাননি, তাদের জন্য এটা বলা মুশকিল যে তারা সত্যিই ক্রেডিট কিভাবে দায়িত্বের সাথে ব্যবহার করতে জানে। ক্রেডিট নিয়ে কেউ কতটা দায়িত্বশীল তার সঠিক চিত্র পেতে সময়ের প্রয়োজন। এই কারণেই আপনার ক্রেডিট ইতিহাসের দৈর্ঘ্য আপনার ক্রেডিট স্কোর গণনার তৃতীয় সবচেয়ে গুরুত্বপূর্ণ ফ্যাক্টর। এটি সাধারণত আপনার ক্রেডিট স্কোরের 15% তৈরি করবে। আপনার স্কোর প্রতিফলিত করবে যে আপনি প্রথম ক্রেডিট পাওয়ার পর থেকে কতদিন হয়েছে, আপনার ক্রেডিট রিপোর্টের প্রতিটি আইটেম কতক্ষণ ধরে রিপোর্ট করছে এবং এই মুহূর্তে আপনার সক্রিয় ক্রেডিট আছে কি না। আপনি যদি সম্প্রতি প্রথমবার ক্রেডিট পেয়ে থাকেন তবে আপনার ক্রেডিট স্কোর খুব শক্তিশালী হবে না। যাইহোক, আপনি যদি অনেক বছর ধরে দায়িত্বের সাথে ক্রেডিট ব্যবহার করে থাকেন তবে এই ফ্যাক্টরটি সত্যিই আপনার জন্য কাজ করবে। আপনি যদি কোনও দেউলিয়াত্ব, ভোক্তা প্রস্তাব বা ঋণ ব্যবস্থাপনা প্রোগ্রামের সাথে জড়িত থাকেন, আপনি যখনই আপনার প্রোগ্রামটি সম্পূর্ণ করবেন তখনই আপনার ক্রেডিট ইতিহাস মূলত পুনরায় চালু হবে (আপনার প্রোগ্রামের রেকর্ডটিও আপনার ক্রেডিট রিপোর্ট থেকে পড়ে যেতে হবে যাতে আপনি একটি ভাল ক্রেডিট স্কোর পেতে পারেন)।

আপনি যদি ক্রেডিট এর জন্য ঘন ঘন আবেদন করেন, আপনার পাওনাদাররা জানতে চান। এর অর্থ হতে পারে যে আপনি একটি মরিয়া আর্থিক পরিস্থিতিতে আছেন এবং এর অর্থ হতে পারে যে আপনি এখন আপনার ঋণদাতা এবং ক্রেডিট কার্ড প্রদানকারীদের কাছে ঝুঁকিপূর্ণ গ্রাহক। এটি একটি কারণ যে নতুন ক্রেডিট এবং ক্রেডিট অনুসন্ধানগুলি আপনার ক্রেডিট স্কোরের প্রায় 10% রচনা করে। আপনার ক্রেডিট স্কোরের এই অংশটি আপনার সাম্প্রতিক ক্রেডিট অ্যাকাউন্টের সংখ্যা, সাম্প্রতিক ক্রেডিট অনুসন্ধানের সংখ্যা, নতুন অ্যাকাউন্ট খোলার পর থেকে এবং আপনার সাম্প্রতিকতম ক্রেডিট অনুসন্ধানের পর থেকে সময়কে বিবেচনা করবে। আপনার ক্রেডিট স্কোরের এই অংশটিও মূল্যায়ন করবে যে আপনি অতীতের অর্থপ্রদানের সমস্যাগুলি অনুসরণ করে ভাল ক্রেডিট ইতিহাস পুনঃপ্রতিষ্ঠা করছেন কিনা।

আপনার বিভিন্ন ধরনের ক্রেডিট পরিচালনা করার অভিজ্ঞতা আছে কিনা তা দেখতে পাওনাদাররা আগ্রহী। যদিও আপনার ক্রেডিট স্কোরের এই অংশটি মোটের 10% তৈরি করে, তবে আপনার ক্রেডিট রিপোর্টে অন্যান্য তথ্য না থাকলে এটি সবচেয়ে কম গুরুত্বপূর্ণ। যদিও ক্রেডিট স্কোরিং সিস্টেমটি ক্রেডিট মিশ্রণের দিকে তাকায়, এই ক্ষেত্রে আপনার স্কোর উন্নত করার চেষ্টা করার জন্য আপনার ক্রেডিট বা ক্রেডিট কার্ড অ্যাকাউন্টের বিভিন্ন ধরনের জন্য আবেদন করা উচিত নয়। আপনার প্রয়োজন অনুযায়ী শুধুমাত্র ক্রেডিট অ্যাকাউন্ট খুলুন। ক্রেডিট স্কোরের এই অংশটি সম্ভবত এমন লোকদের সনাক্ত করতে সাহায্য করবে যারা ক্রেডিট অপব্যবহার করে বা যারা মেইলে আসা প্রতিটি ক্রেডিট কার্ডের জন্য আবেদন করে। আপনি যদি আপনার ক্রেডিট নিয়ে দায়বদ্ধ হওয়ার দিকে মনোনিবেশ করেন তবে আপনার স্কোরের এই অংশটি সম্ভবত নিজের যত্ন নেবে।

প্রতিটি মূল ফ্যাক্টরের ওজন যা আমরা রূপরেখা করেছি তা বেশিরভাগ ভোক্তাদের জন্য প্রযোজ্য-কিন্তু এটি সবার জন্য প্রযোজ্য নয়। যদি আপনার ক্রেডিট রিপোর্টে বেশি তথ্য না থাকে বা আপনার কাছে নতুন ক্রেডিট থাকে, তাহলে ক্রেডিট স্কোরিং সিস্টেম এই বিষয়গুলোকে একটু ভিন্নভাবে ওজন করবে। সিস্টেমটি বিভিন্ন ধরণের ক্রেডিট ইতিহাসের লোকেদের জন্য প্রতিটি ফ্যাক্টরের ওজন পরিবর্তন করতে পারে। উদাহরণস্বরূপ, ফাইনান্স কোম্পানির অ্যাকাউন্টগুলি যাদের FICO স্কোর গড় থেকে কম তাদের ধার দেয় এবং এটি আপনার ক্রেডিটগুলিতে প্রতিফলিত হতে পারে। এখানে উপস্থাপিত ওজনগুলি হল সেরা অনুমান যা সংখ্যাগরিষ্ঠ জনসংখ্যার জন্য দেওয়া যেতে পারে।

আপনি যখন ক্রেডিট আবেদন করেন তখন এখানে আলোচনা করা বিষয়গুলোই গুরুত্বপূর্ণ নয়। ঋণদাতারা অন্যান্য কারণগুলিও বিবেচনা করবে। তারা আপনার আয়, আপনার সম্পদ, আপনি কতদিন ধরে আপনার চাকরিতে আছেন এবং আপনি কেন ক্রেডিটের জন্য আবেদন করছেন তা দেখবে।

আপনি যদি জানতে চান আপনার ক্রেডিট স্কোর কী, আপনি ইকুইফ্যাক্স বা ট্রান্স ইউনিয়নের মতো ক্রেডিট ব্যুরো থেকে এটির জন্য অনুরোধ করতে পারেন, তবে তারা এটি পাওয়ার জন্য আপনাকে টাকা নেবে। আপনি যদি কিছু দিতে না চান, তাহলে আপনার ক্রেডিট স্কোর কী হতে পারে তার মোটামুটি ধারণা পেতে আপনি এই ক্রেডিট স্কোর অনুমানকারী ব্যবহার করতে পারেন। আপনি এই ক্যালকুলেটরটির সাথেও খেলতে পারেন এবং আপনি চাইলে বিভিন্ন পরিস্থিতিতে চেষ্টা করে দেখতে পারেন।

ক্রেডিট স্কোর এবং ক্রেডিট রিপোর্ট সম্পর্কে আরও বিস্তারিত তথ্যের জন্য, আপনি "আপনার ক্রেডিট রিপোর্ট এবং ক্রেডিট স্কোর বোঝা" নামে একটি সরকারী প্রকাশনা দেখতে পারেন৷

2 এপ্রিল, 2025

-এ শেষ আপডেট করা হয়েছে