প্রকাশ: এই পোস্টটি আপনার কোনো খরচ ছাড়াই অ্যাফিলিয়েট অংশীদারিত্বের মাধ্যমে তালিকাভুক্ত অংশীদারদের কাছ থেকে ক্ষতিপূরণ পেতে পারে। এটি আমাদের রেটিংকে প্রভাবিত করে না এবং মতামত আমাদের নিজস্ব। এখানে আরও জানুন।

আজ আমি আপনাকে 14টি অর্থ হ্যাক দেখাতে যাচ্ছি যা আপনার ব্যবহার করা উচিত।

আসলে, এই অর্থ সঞ্চয় হ্যাকগুলি আপনাকে সাহায্য করবে:

আসুন সরাসরি ভিতরে ঢুকি।

আপনি এবং আমি দুজনেই আমাদের অর্থের জন্য খুব কঠোর পরিশ্রম করি।

এটা স্বাভাবিক যে আমরা আমাদের সম্পদ যতটা সম্ভব ধরে রাখতে এবং বৃদ্ধি করার উপায় খুঁজে বের করতে চাই।

যাইহোক, কোথা থেকে (বা কিভাবে) শুরু করবেন তা জানা সবসময় সহজ নয়।

এবং সেই কারণেই আমি সেরা অর্থ হ্যাকগুলির এই তালিকা তৈরি করেছি যাতে আপনি প্রজন্মগত সম্পদ তৈরি করতে পারেন .

সুতরাং আপনি যদি প্রস্তুত হন, তাহলে চলুন টাকা হ্যাক #1 দিয়ে জিনিসগুলি শুরু করি৷

৷

সবচেয়ে সঞ্চয়কারী অর্থ হ্যাকগুলির মধ্যে একটি হল যত তাড়াতাড়ি সম্ভব একটি বিনিয়োগ অ্যাকাউন্ট খোলা।

সুবিধা

– আপনাকে দীর্ঘমেয়াদী সম্পদ গড়ে তুলতে সাহায্য করে

- আপনার বিনিয়োগ বাড়াতে চক্রবৃদ্ধি সুদ ব্যবহার করে

কনস

- শেয়ার বাজারের অস্থিরতা

– আপনি তাৎক্ষণিক অগ্রগতি দেখতে পাবেন না

সেরা সম্পদ

M1 ফাইন্যান্স

আপনি কি জানেন যে মার্কিন প্রাপ্তবয়স্কদের মধ্যে 50% এর বেশি স্টক মার্কেটে অর্থ বিনিয়োগ করেছেন?

স্টক মার্কেট আপনার অর্থ বৃদ্ধি এবং দীর্ঘমেয়াদী সম্পদ তৈরি করার জন্য একটি দুর্দান্ত জায়গা।

খুব কমই আপনি ধনী হবেন শেয়ার বাজারে দ্রুত।

আপনি যদি আমাকে বিশ্বাস না করেন, তাহলে এই বিশ্বের 6তম ধনী ব্যক্তি - ওয়ারেন বাফেটকে বিশ্বাস করুন।

বাফেট "কিনুন এবং ধরে রাখুন" বিনিয়োগ কৌশলে অত্যন্ত দৃঢ় বিশ্বাসী (ওরফে একটি স্টক কিনুন এবং এটিকে পরবর্তী 3 থেকে 4 দশক ধরে রাখুন যাতে এটির মূল্য বৃদ্ধি পায়)।

আসলে, বাফেটের প্রিয় বিনিয়োগ ছিল S&P 500 সূচক তহবিল (এটি আমার প্রিয় বিনিয়োগও!)।

উপরের ছবিটি S&P 500 এর আজকের পারফরম্যান্স। 2008 গ্রেট রিসেশন এই বিশাল চার্টে একটি ছোট ব্লিপের মত দেখাচ্ছে!

দীর্ঘমেয়াদী বিনিয়োগের উপর ফোকাস করুন, এবং আপনি সম্ভবত একটি লাভ করতে পারবেন।

প্রকৃতপক্ষে, আপনি যদি 1980 সালে S&P 500 সূচকে $10,000 বিনিয়োগ করতেন, তাহলে সেই $10,000 এর মূল্য হত 2018 সালে $760,000 !

দীর্ঘমেয়াদী বিনিয়োগের জন্যও ন্যূনতম প্রচেষ্টা প্রয়োজন।

দীর্ঘমেয়াদী বিনিয়োগের সাথে, আপনি কেবল একটি সূচক তহবিল বেছে নিন অথবা একটি স্টক যা আপনি বিনিয়োগ করতে চান এবং তারপর সেই স্টক বা তহবিলটি পরবর্তী কয়েক দশক ধরে ধরে রাখুন।

এখন, আপনি M1 Finance-এর মতো সুপরিচিত (এবং বিনামূল্যের) প্ল্যাটফর্মে একটি বিনিয়োগ অ্যাকাউন্ট খুলে বিনিয়োগ শুরু করতে পারেন 👇

M1 Finance হল একটি বিনামূল্যের বিনিয়োগ অ্যাপ যেখানে আপনি M1 Finance-এ অফার করা 6,000+ স্টক এবং ETF ব্যবহার করে অথবা M1 Finance-এর পূর্বনির্বাচিত পোর্টফোলিওগুলির মধ্যে একটি নির্বাচন করে (অথবা "পাই" নামে পরিচিত) আপনার নিজস্ব বিনিয়োগ পোর্টফোলিও তৈরি করতে পারেন।

পাই 2 ধরনের আছে:

ভাল খবর হল M1 ব্যবহার শুরু করার জন্য আপনাকে অভিজ্ঞ বিনিয়োগকারী হতে হবে না।

যাইহোক, M1 Finance-এর সাথে বিনিয়োগ শুরু করতে আপনার কমপক্ষে $100 লাগবে .

আপনার পছন্দ যাই হোক না কেন, এই অর্থ হ্যাক অনুসরণ করতে ভুলবেন না এবং আজই বিনিয়োগ শুরু করুন।

আপনার ব্যাঙ্ক অ্যাকাউন্টগুলি পরে আমাকে ধন্যবাদ জানাবে৷

এই নিবন্ধে তালিকাভুক্ত সমস্ত অর্থ হ্যাকগুলির মধ্যে, আমি বিশ্বাস করি এটি এমন একটি যা আপনার নিয়মিত প্রয়োগ করা এবং অনুশীলন করা উচিত।

সুবিধা

- প্রতিদিন শিখুন

- আপনার দক্ষতা উন্নত করুন

- আরো মূল্য যোগ করুন এবং আরো অর্থ প্রদান করুন

কনস

– সময় সাপেক্ষ

- কিছু আগাম টাকা খরচ হতে পারে

সেরা সম্পদ

উডেমি

নিজের মধ্যে বিনিয়োগ করা হল চরম লাইফ হ্যাক।

নিজের মধ্যে বিনিয়োগ হল সেরা বিনিয়োগ যা আপনি করতে পারেন।

প্রকৃতপক্ষে, আমি আমার কর্মজীবন এবং আমার জ্ঞান বৃদ্ধির জন্য আমার মোট বার্ষিক আয়ের প্রায় 3% থেকে 5% নিজের মধ্যে পুনরায় বিনিয়োগ করার চেষ্টা করি৷

আপনি নিজের মধ্যে বিনিয়োগ করতে ভুল করতে পারবেন না।

নিচে কয়েকটি উদাহরণ দেওয়া হল যা আমি অতীতে সফলভাবে নিজের এবং আমার ভবিষ্যতে পুনঃবিনিয়োগ করতে ব্যবহার করেছি:

আমি আমার জ্ঞানকে প্রসারিত করতে এবং অন্য, সফল ব্যক্তিদের কাছ থেকে শিখতে মাসে ন্যূনতম 1টি বই পড়ার লক্ষ্য তৈরি করার চেষ্টা করি।

আপনি কি জানেন যে 85% স্ব-নির্মিত কোটিপতি প্রতি মাসে 2+ বই পড়ে?

আমার প্রিয় কিছু বইয়ের মধ্যে রয়েছে:

এই বইগুলিতে প্রচুর জ্ঞান রয়েছে - তা মনোবিজ্ঞান, অর্থ, জীবন বা উদ্দেশ্য সম্পর্কে হোক।

আমি নিজের মধ্যে বিনিয়োগের একটি ফর্ম হিসাবে অনলাইন ক্লাস নিতেও পছন্দ করি।

যদিও আমি কলেজে ফিরে যাওয়া এবং একজন চিরন্তন ছাত্র হয়ে, জ্যোতির্বিদ্যা থেকে পাটিগণিত পর্যন্ত বিষয়গুলি শেখা ছাড়া আর কিছুই পছন্দ করব না, আমি একটি ডিগ্রির জন্য $100,000 ডলার খরচ করতে চাই না।

এখানেই Udemy-এর মতো অনলাইন ক্লাস প্রোগ্রামগুলি আমার বিকাশে একটি বড় ভূমিকা পালন করেছে 👇

Udemy হল একটি অনলাইন প্ল্যাটফর্ম যা নিম্নলিখিতগুলি অফার করে:

Udemy দ্বারা অফার করা আমার পছন্দের একটি কোর্স যা কাজে আসতে পারে – বিশেষ করে যদি আপনি নিজের ব্যবসা শুরু করার পরিকল্পনা করছেন – তাকে বলা হয়: একটি কোর্সে সম্পূর্ণ MBA .

আমি আরও উল্লেখ করতে চাই যে আপনার জ্ঞানে বিনিয়োগ করাই নিজের মধ্যে বিনিয়োগ করার একমাত্র উপায় নয়।

এছাড়াও আপনি আপনার:

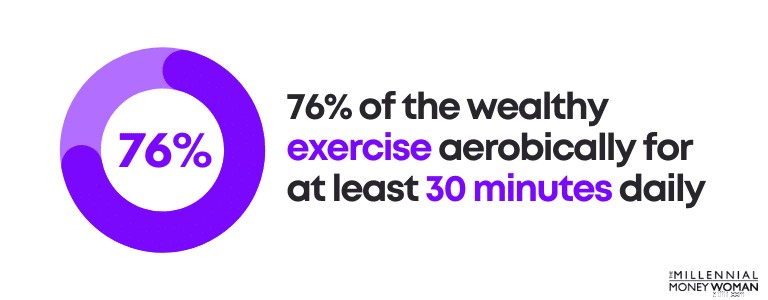

এ বিনিয়োগ করতে পারেনপ্রকৃতপক্ষে, 76% ধনী প্রতিদিন কমপক্ষে 30 মিনিটের জন্য বায়বীয়ভাবে ব্যায়াম করেন।

ব্যক্তিগতভাবে বলতে গেলে, ব্যায়াম:

তাই সামগ্রিকভাবে, ব্যায়াম আসলে আমার জীবনের একটি সুন্দর ইতিবাচক জিনিস, যে কারণে আমি সপ্তাহে 5 বার অন্তত 30 মিনিট ব্যায়াম করি।

এই অর্থটি মনের মধ্যে নিয়ে নিন: নিজের মধ্যে বিনিয়োগ করলে সম্ভবত সর্বোচ্চ আয় পাওয়া যাবে।

একটি দুর্দান্ত মানি হ্যাক আপনি প্যাসিভ ইনকাম করতে ব্যবহার করতে পারেন আপনার সোশ্যাল মিডিয়া অ্যাকাউন্ট নগদীকরণ করছে৷

সুবিধা

– আপনি অ্যাফিলিয়েট পণ্য/পরিষেবা শেয়ার করে অর্থ উপার্জন করেন

কনস

- দর্শক তৈরি করতে সময় লাগে

সেরা সম্পদ

এক্স মাস্টারি

বিশ্বাস করুন বা না করুন, আপনি আপনার সোশ্যাল মিডিয়া অ্যাকাউন্ট থেকে অর্থ উপার্জন করতে পারেন।

আসলে, যেহেতু আমি আমার টুইটার অ্যাকাউন্ট শুরু করেছি মাত্র এক বছরেরও বেশি সময় আগে, আমি আমার সোশ্যাল মিডিয়া প্রোফাইল থেকে $1,000 করতে পেরেছি!

এমনকি আপনি টাকা নিয়ে চিন্তা শুরু করার আগে, আপনাকে নিশ্চিত করতে হবে যে আপনার কাছে কিছু মৌলিক কৌশল রয়েছে।

এই কৌশলগুলির মধ্যে রয়েছে:

উদাহরণ স্বরূপ, এখানে আমার সোশ্যাল মিডিয়া প্রোফাইল কেমন দেখায়:

যদিও আমি বলছি না যে আমার সোশ্যাল মিডিয়া প্রোফাইল নিখুঁত, আমি বলছি যে আমার প্রোফাইল কাজ করছে বলে মনে হচ্ছে, যেহেতু আমি দিনে 200 থেকে 300 ফলোয়ার বাড়াই৷

যাইহোক, আপনার সোশ্যাল মিডিয়া অ্যাকাউন্ট নগদীকরণ শুধুমাত্র চেহারা, নান্দনিকতা বা আপনার প্রোফাইলের অনুভূতি সম্পর্কে নয়।

এটি এর সাথেও করতে হবে:

আপনি নগদীকরণ করার আগে, আপনি কোন ধরণের কুলুঙ্গিতে থাকার পরিকল্পনা করছেন তা বের করতে চান৷

সোশ্যাল মিডিয়াতে কুলুঙ্গি অন্তর্ভুক্ত করতে পারে:

যাইহোক, আপনি আরও নিচে কুলুঙ্গি করতে পারেন, যেমন আমি করেছি। আমার কুলুঙ্গি হল অর্থ, কিন্তু আমি বিশেষভাবে সহস্রাব্দের জন্য অর্থের উপর দৃষ্টি নিবদ্ধ করছি।

একবার আপনার কুলুঙ্গি হয়ে গেলে, আপনার সামগ্রীতে ফোকাস করার সময় এসেছে৷

৷অন্য কথায়, আপনি পণ্য এবং পরিষেবাগুলিকে তাদের পথে ঠেলে দেওয়া শুরু করার আগে আপনার সামগ্রী আপনার দর্শকদের জন্য মূল্য যোগ করে তা নিশ্চিত করুন।

আপনার যদি আপনার বিষয়বস্তু গঠনে সাহায্যের প্রয়োজন হয়, তাহলে এই বিষয়বস্তু তৈরির নির্দেশিকাটি দেখুন, X Mastery .

মনে রাখবেন আপনি প্রথমে মান যোগ না করে পণ্য/পরিষেবা পুশ করা শুরু করতে পারবেন না।

বিশ্বাস তৈরি করতে সময় লাগে, তাই আপনার দর্শকরা আপনার কাছ থেকে কেনা শুরু করবে বলে আশা করবেন না, যদি আপনি চমৎকার বিষয়বস্তুর মাধ্যমে তাদের জীবনে মূল্য যোগ না করেন।

বিশ্বাস তৈরি হওয়ার পরে, আপনি কোন পণ্য বা পরিষেবাগুলির জন্য বাজারের অধিভুক্ত করতে চান তা বিবেচনা করার সময় এসেছে৷

যখন এটি কাজ করে, তখন অ্যাফিলিয়েট মার্কেটিং একটি ভাল-গ্রীসড মানি প্রিন্টিং মেশিনের মতো।

যখন এটি না হয়, এটি আপনার শেষের দিকে হারিয়ে যাওয়া সময়ের এবং হতাশার একটি গুচ্ছ মাত্র।

এক্স মাস্টারি গ্রহণ করে সোশ্যাল মিডিয়া অ্যাফিলিয়েট মার্কেটিং এর দড়ি শিখুন অবশ্যই, যা আপনার অর্থযাত্রাকে রূপান্তরিত করতে পারে।

সম্পর্কিত:টুইটারে কীভাবে অর্থ উপার্জন করবেন

আপনি যদি দ্রুত অর্থ সঞ্চয় করতে চান, তাহলে একটি ভাল অর্থ হ্যাক হল একটি কঠিন বাজেট তৈরি করা।

সুবিধা

- আরও অর্থ সাশ্রয় করুন

– অপ্রয়োজনীয় খরচ কমিয়ে দিন

- আপনার খরচের সাথে ট্র্যাকে থাকুন

কনস

– সময় সাপেক্ষ

– আপনি যদি আগে কখনো বাজেট না করে থাকেন তাহলে উদ্বেগের কারণ হতে পারে

সেরা সম্পদ

YNAB (ওরফে আপনার একটি বাজেট প্রয়োজন)

একটি বাজেট তৈরি করা হচ্ছে , আমার মতে, চূড়ান্ত অর্থের হ্যাকগুলির মধ্যে একটি যা আপনার আর্থিক ভবিষ্যতকে আরও ভালোর জন্য পরিবর্তন করতে পারে৷

আপনি কি কখনও একটি দীর্ঘ সড়ক ট্রিপে গেছেন?

সম্ভাবনা হল, আপনি যদি সময়মতো আপনার গন্তব্যে পৌঁছাতে চান, তাহলে আপনার সম্ভবত একটি GPS, শারীরিক মানচিত্র, iPhone নেভিগেশন ইত্যাদির প্রয়োজন হবে।

আপনার ফটোগ্রাফিক মেমরি না থাকলে, আপনি সম্ভবত একটি মানচিত্র ছাড়া সময়মতো আপনার গন্তব্যে পৌঁছাতে পারবেন না (যদি থাকে)৷

আপনার বাজেট আপনার আর্থিক মানচিত্র.

এখানে কেন আপনার যত তাড়াতাড়ি সম্ভব বাজেট প্রয়োজন:

আমি জানি যে "b" শব্দটি সম্ভবত এমন একটি বিষয় নয় যা সম্পর্কে আপনি উত্তেজিত।

আসলে, আমি অনেক লোককে জানি যারা বাজেট করা থেকে দূরে সরে যাওয়ার প্রবণতা দেখায়, কারণ:

এবং সত্যি কথা বলতে, আমি আমার ব্যক্তিগত আর্থিক দক্ষতার উপর ব্রাশ করা শুরু না করা পর্যন্ত, আমি কীভাবে বাজেট শুরু করব তা জানতাম না।

নীচে বাজেটের নিয়মগুলি রয়েছে যা আমাকে $3,000 ক্রেডিট কার্ডের ঋণ বহন করা থেকে (যখন আমি কলেজ ছাত্র ছিলাম) আমার সমস্ত ঋণ পরিশোধ করতে সাহায্য করেছিল এবং আমার মোট বার্ষিক আয়ের 70% এর বেশি সঞ্চয়।

মাসিক হাউজিং ঋণ

<28% মোট মাসিক আয়

মোট মাসিক ভোক্তা ঋণ

<20% নিট মাসিক আয়

মোট মাসিক ঋণ পরিশোধ

<36% মোট মাসিক আয়

অবসর ও সঞ্চয়

> 20% মোট মাসিক আয়

আমি যখন "অবসর এবং সঞ্চয়" বিভাগটি উল্লেখ করি, তখন আমি একটি দীর্ঘমেয়াদী সঞ্চয় এবং বিনিয়োগের কৌশল বোঝাতে চাই।

হিসাবে, আপনি অবসরে না যাওয়া পর্যন্ত এই অর্থটি স্পর্শ করার পরিকল্পনা করবেন না।

এটি সম্পর্কে এভাবে চিন্তা করুন:

আপনি যদি আর্থিক দুশ্চিন্তা ছাড়াই অবসর নিতে চান, তাহলে সম্ভবত "গড়" নিয়ম আপনাকে যা করার পরামর্শ দেয় তার থেকে বেশি কিছু করতে হবে।

আপনি যদি গড়ের উপরে হতে চান, তাহলে আপনাকে তা করতে হবে যা গড়পড়তা ব্যক্তি করবে না।

এবং সেখানেই একটি বাজেট আপনার আর্থিক চিত্রে বিশাল পার্থক্য আনবে।

আপনি কি আপনার জীবনে পরিবর্তন আনতে প্রস্তুত?

আপনার প্রোফাইল তৈরি করে শুরু করুন (এটি বিনামূল্যে) YNAB (ওরফে আপনার একটি বাজেট প্রয়োজন) .

YNAB, আমার মতে, সেখানকার সেরা বাজেটিং অ্যাপ।

সাইন আপ করার জন্য এটি 100% বিনামূল্যে এবং আপনি 34 দিনের জন্য একটি বিনামূল্যের ট্রায়াল পাবেন (যদি না আপনি একজন কলেজ ছাত্র হন, এই ক্ষেত্রে YNAB 1 বছরের জন্য সম্পূর্ণ বিনামূল্যে)।

নীচে কিছু YNAB সুবিধা এবং অসুবিধা আছে:

কঠোরভাবে বাজেটিং অ্যাপ

কোন রিপোর্টিং নেই

খরচের ভিজ্যুয়াল ট্র্যাকিং

স্বজ্ঞাত নয়

কাস্টমাইজযোগ্য

কোন বিনিয়োগ বৈশিষ্ট্য নেই

12,000+ ব্যাঙ্কের সাথে সিঙ্ক করে

ফোনে গ্রাহক পরিষেবা পাওয়া যায় না

এখানে প্রথম-বারের YNABers দাবি করে যে তারা YNAB-এর সাথে কতটা সঞ্চয় করে:

সুতরাং, আপনি যদি অর্থ সঞ্চয় শুরু করতে চান, অপ্রয়োজনীয় খরচ কমাতে চান, এবং একটি ভাল আর্থিক ভবিষ্যতের দিকে এগিয়ে যেতে চান, তাহলে চূড়ান্ত অর্থ হ্যাকগুলির মধ্যে একটি হল বাজেট করা৷

প্রস্তাবিত পড়া:YNAB পর্যালোচনা

সবচেয়ে গুরুত্বপূর্ণ অর্থ হ্যাকগুলির মধ্যে একটি হল উচ্চ-সুদের ঋণ পরিশোধ করা - ASAP৷

সুবিধা

– নগদ প্রবাহ মুক্ত করে

- আপনার অর্থ সঞ্চয় করে

কনস

- আপনি আপনার উচ্চ-সুদের ঋণ পরিশোধ করার সাথে সাথে আপনার নগদ প্রবাহকে চাপ দিতে পারে

সেরা সম্পদ

ট্যালি

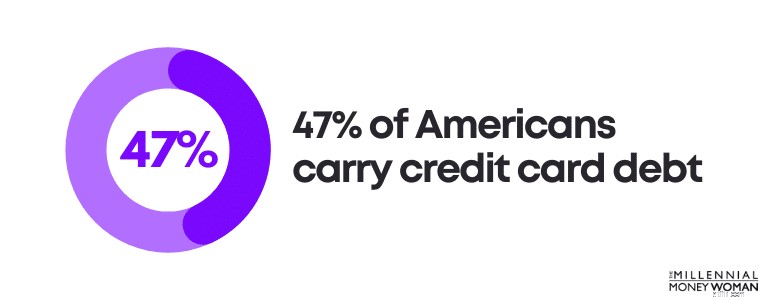

আপনি কি জানেন যে 47% আমেরিকান ক্রেডিট কার্ডের ঋণ বহন করে?

আপনার পাওনা দায়গুলি (ওরফে আপনার ঋণ) দেখুন৷

৷ঋণের কিছু উদাহরণ অন্তর্ভুক্ত:

কিন্তু, সব ঋণ সমান নয়।

আসলে, কিছু ঋণ এমনকি "স্মার্ট ঋণ" হিসাবে বিবেচিত হয়।

উচ্চ-সুদের হার সহ ঋণ যা অবমূল্যায়ন সম্পদ কিনতে ব্যবহৃত হয়

কম-সুদের হারের সাথে ঋণ যা প্রশংসনীয় সম্পদ কিনতে ব্যবহৃত হয়

উদাহরণ হিসেবে, ক্রেডিট কার্ডের ঋণকে খারাপ ঋণ হিসেবে বিবেচনা করা হবে যখন বন্ধকী ঋণকে স্মার্ট ঋণ হিসেবে বিবেচনা করা হবে।

ক্রেডিট কার্ডগুলি প্রায় সবসময়ই অবমূল্যায়নকারী সম্পদ (যেমন প্রযুক্তির গ্যাজেট, পোশাক ইত্যাদি) কেনে না, কিন্তু ক্রেডিট কার্ডগুলিরও খুব বেশি সুদের হার রয়েছে৷

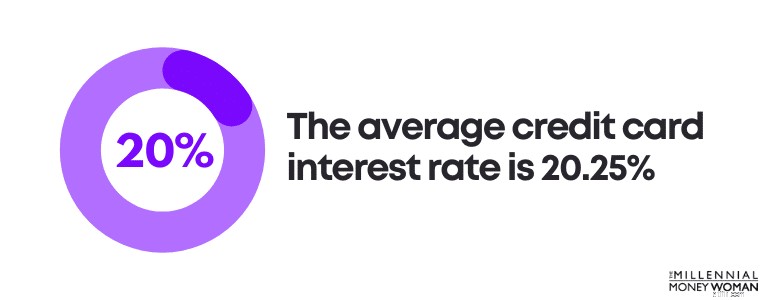

প্রকৃতপক্ষে, গড় ক্রেডিট কার্ডের সুদের হার 20.25%।

দুর্ভাগ্যবশত, গত কয়েক বছরে গড় ব্যক্তিগত ক্রেডিট কার্ডের ঋণ বেড়েছে, এবং শীঘ্রই সেই প্রবণতা কমবে বলে মনে হয় না৷

আসুন কিছু গণিত করি:

ধরা যাক আপনি $6,270 এর গড় ক্রেডিট কার্ড ডেট ব্যালেন্স বহন করেন এবং আপনি গড় সুদের হার 20.25% প্রদান করেন।

এখানে আপনি কত সুদ দিতে হবে:$1,269.68।

অন্য কথায়, আপনি $1,269.68 উপরে প্রদান করবেন আপনার মূল ঋণ - যা $6,270।

এজন্য আমি মনে করি এটি প্রথমে উচ্চ-সুদের ঋণ পরিশোধ করা চাবিকাঠি।

নিচে কিছু কৌশল রয়েছে যা আপনি ক্রেডিট কার্ডের ঋণ থেকে পরিত্রাণ পেতে প্রয়োগ করতে বিবেচনা করতে পারেন:

ব্যক্তিগতভাবে বলতে গেলে, আমি প্রথমে সর্বোচ্চ সুদের হার পরিশোধ করতে পছন্দ করি (অন্যান্য সমস্ত ঋণের মাসিক ন্যূনতম অর্থপ্রদান অব্যাহত রেখে)।

আপনি কি ঋণ পরিশোধের সংখ্যা নিয়ে অভিভূত বোধ করছেন?

সেই ক্ষেত্রে, আপনি ঋণ একত্রীকরণ বিবেচনা করতে চাইতে পারেন।

সুতরাং, 7টি ভিন্ন ভিন্ন ঋণদানকারী কোম্পানিকে 7টি ভিন্ন অর্থ প্রদানের পরিবর্তে, আপনাকে 1টি নতুন ঋণ প্রদানকারী কোম্পানিকে শুধুমাত্র 1টি অর্থ প্রদান করতে হবে৷

সব কিছুর মতো, এর সুবিধা এবং অসুবিধা রয়েছে৷

৷আসুন নীচে ঋণ একত্রীকরণের সুবিধা এবং অসুবিধাগুলি দেখে নেওয়া যাক:

সরলীকরণ

আপফ্রন্ট ফি

কম সুদের হার

সুদের হার বাড়াতে পারে

স্ট্রাকচার্ড পেমেন্ট প্ল্যান

আপনি পেমেন্ট মিস করলে ভাল নয়

মাসিক পেমেন্ট কমাতে পারে

অস্থায়ী সমাধান

ঋণ একত্রীকরণের আরেকটি সুবিধা হল যে আপনি সময়মতো এবং সম্পূর্ণরূপে সমস্ত অর্থপ্রদান করেছেন বলে ধরে নিলে, আপনার আপনার ক্রেডিট স্কোর বৃদ্ধি করার সম্ভাবনা রয়েছে .

আপনি যদি ঋণ একত্রীকরণ বিবেচনা করে থাকেন, তাহলে আমি আপনাকে Tally চেক করার পরামর্শ দিচ্ছি

ট্যালি আপনার ক্রেডিট কার্ডের শীর্ষে থাকা সহজ করে তোলে।

আপনি আপনার কার্ড স্ক্যান করুন. আপনি যোগ্যতা অর্জন করলে, ট্যালি আপনাকে কম এপিআর-এ একটি লাইন অফ ক্রেডিট দেয় এবং আপনার সমস্ত পেমেন্ট পরিচালনা করে।

কোন বিলম্ব ফি. কোন ছলনা. আপনার ব্যালেন্স পেমেন্ট করার একটি দ্রুত উপায়।

সবচেয়ে গুরুত্বপূর্ণ যেটা আমি বলতে পারি তা হল ঋণ থেকে বেরিয়ে আসার জন্য একটি গেম প্ল্যান বের করা .

এটি আমার প্রিয় মানি হ্যাকগুলির মধ্যে একটি কারণ এটি আপনাকে শান্তি খুঁজে পেতে এবং আপনার অন্যান্য আর্থিক লক্ষ্যগুলির দিকে এগিয়ে যেতে সাহায্য করতে পারে৷

একটি জরুরী সঞ্চয় তহবিল তৈরি এবং বজায় রাখার মাধ্যমে অপ্রত্যাশিত ভবিষ্যতের ব্যয়ের জন্য প্রস্তুত করা সবচেয়ে সহজ অর্থ হ্যাকগুলির মধ্যে একটি৷

সুবিধা

– আপনাকে ক্রেডিট কার্ডের ঋণ গ্রহণ এড়াতে সাহায্য করে

– আর্থিক জরুরী অবস্থার ক্ষেত্রে আপনাকে যেকোনো চাপ থেকে মুক্তি দিতে সাহায্য করে

কনস

- কম সুদের হার

- আপনার জরুরী অ্যাকাউন্টে অর্থায়ন করতে কিছুটা সময় লাগতে পারে

সেরা সম্পদ

CIT ব্যাঙ্ক

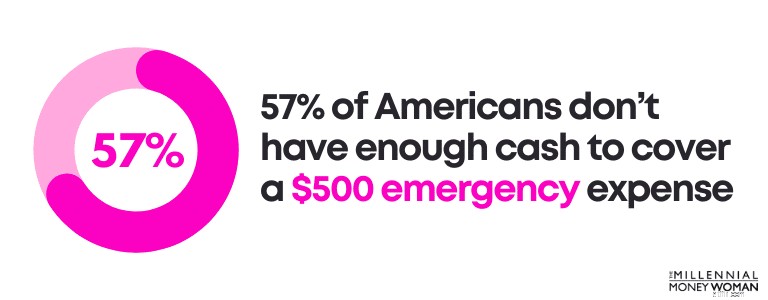

আপনি কি জানেন যে 57% আমেরিকানদের কাছে $500 জরুরী খরচ কভার করার জন্য পর্যাপ্ত নগদ নেই?

অপ্রত্যাশিত জরুরী সব সময় ঘটে, যেমন:

অপ্রত্যাশিত ঘটনাগুলি কেবল জীবনের অংশ - তাই জীবন সময় সময় আমাদের নিক্ষেপ করবে এমন আশ্চর্য কার্ভ বলগুলির জন্য প্রস্তুত হওয়া আমাদের উপর নির্ভর করে।

আমরা একটি জরুরি সঞ্চয় তহবিল ব্যবহার করে তা করি।

আপনার জরুরী সঞ্চয় তহবিল অ্যাকাউন্টকে আপনার ব্যক্তিগত পরিস্থিতি অনুসারে কীভাবে তৈরি করবেন তা এখানে রয়েছে:

আপনি সাধারণত একটি বাজেট অনুসরণ করে আপনার মাসিক মৌলিক জীবনযাত্রার চাহিদা নির্ধারণ করতে পারেন (যদি আপনি এখনও না করে থাকেন, YNAB দেখুন , যা প্রথম 34 দিনের জন্য বিনামূল্যে)।

একটি বাজেট আপনাকে সাহায্য করতে পারে:

তারপর, এটি কিছু গণিত করার সময়।

সুতরাং, ধরা যাক যে আপনি জানতে পেরেছেন যে আপনি মৌলিক জীবনযাত্রার প্রয়োজনে (যেমন ভাড়া, ইউটিলিটি, গাড়ির অর্থপ্রদান ইত্যাদি) প্রতি মাসে প্রায় $3,000 ব্যয় করেন।

এখানে আপনার জরুরী সঞ্চয় তহবিলের পরিসর রয়েছে:

$9,000

$18,000

এখন, কখন আপনার 6 মাসের জীবনযাত্রার ব্যয় সংরক্ষণ করা উচিত বনাম আপনার জীবনযাত্রার ব্যয়ের মাত্র 3 মাসের মূল্য সংরক্ষিত?

চলুন দেখে নেওয়া যাক:

- আপনি সুস্থ

- আপনার আয় স্থিতিশীল

- আপনার বেশি ঋণ নেই

- আপনি সহজেই অন্য কাজ খুঁজে পেতে পারেন

- আপনার জীবনযাত্রার মাসিক খরচ কম

- আপনার সঙ্গী/স্ত্রীর স্থিতিশীল আয় আছে

- আপনার কাছে অর্থের অন্যান্য উত্স আছে যা আপনি ব্যবহার করতে পারেন

- আপনার সন্তান আছে

- আপনার কাজ স্থিতিশীল নয়

- আপনি অনেক ঋণ বহন করেন

- আপনার আয় ওঠানামা করে

- আপনার কিছু স্বাস্থ্য সমস্যা ছিল

- একটি নতুন চাকরি খুঁজে পাওয়া কঠিন হবে

- আপনার সঙ্গী/স্ত্রীর কোনো চাকরি নেই

নিশ্চিত করুন যে আপনি আপনার সামগ্রিক পরিস্থিতির দিকে আরও বড় ছবি তুলেছেন।

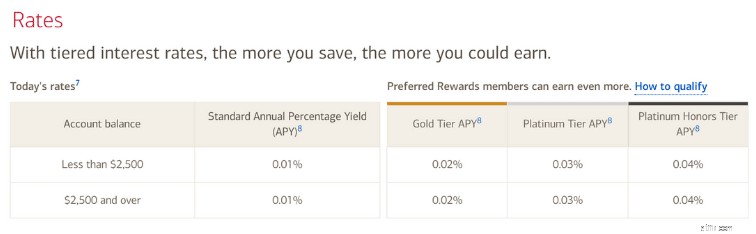

এখন, আপনি যদি জরুরি সঞ্চয় তহবিলে আপনার নগদ সঞ্চয় করা শুরু করতে চান, তাহলে আমি নিয়মিত ব্যাঙ্ক সেভিংস অ্যাকাউন্টের বিপরীতে একটি উচ্চ-ফলনযুক্ত অনলাইন সেভিংস অ্যাকাউন্ট খোলার সুপারিশ করব।

এখানে কেন:

একটি ইট-ও-মর্টার ব্যাঙ্ক (যেমন ব্যাঙ্ক অফ আমেরিকা) থেকে একটি নিয়মিত সঞ্চয় অ্যাকাউন্ট ন্যূনতম সুদের হার অফার করে৷

আপনি দেখতে পাচ্ছেন, সুদের হার 0.01% থেকে 0.02% এর মধ্যে।

ওটা চিনাবাদাম।

এখন, আপনি যদি CIT Bank -এর সাথে একটি অনলাইন উচ্চ-ফলন সঞ্চয় অ্যাকাউন্ট খুলতে চান (যা বিনামূল্যে), আপনি 4.05% APY উপার্জন করতে পারেন।

এটি একটি বিশাল পার্থক্য!

অন্যদিকে, CIT ব্যাঙ্কের মতো অনলাইন ব্যাঙ্কগুলির সাধারণত ইট-ও-মর্টার স্টোরের তুলনায় কম খরচ হয়৷

সেই কারণে, অনলাইন ব্যাঙ্কগুলি তাদের গ্রাহকদের উচ্চ-সুদের হার দিতে পারে৷

৷এবং যখন 4.05% সুদের হার 7% থেকে 10% রিটার্নের মতো কিছুই নয় আপনি স্টক মার্কেটে পেতে পারেন , জরুরী অবস্থার জন্য হাতে কিছু নগদ থাকা অপ্রত্যাশিত থেকে নিজেকে রক্ষা করার জন্য একটি নিরাপদ অর্থ হ্যাক।

আপনি যদি কেনাকাটা করতে যান এবং কিছু কিনতে যান, আপনি সাধারণত কিছু পরিবর্তন পাবেন।

এবং একটি সাধারণ অর্থ হ্যাক হল আপনার অতিরিক্ত পরিবর্তন বিনিয়োগ করা শুরু করা।

সুবিধা

- দীর্ঘমেয়াদী সম্পদ তৈরি করে

- বিনিয়োগের ধারাবাহিক উপায়

- ছোট জিনিস একটি বড় পার্থক্য করতে পারে

কনস

– ধীর (কিন্তু ধারাবাহিক) অগ্রগতি

সেরা সম্পদ

অ্যাকর্ন

আজকের বিশ্বে একটি বড় নেট মূল্য তৈরি করা সহজ নয়৷

৷আসলে, মাঝারি নেট মূল্য 35 বছরের কম বয়সী আমেরিকানদের হল $14,000৷

৷যদি আপনার লক্ষ্য হয় তাড়াতাড়ি অবসর নেওয়া, আর্থিক স্বাধীনতা লাভ করা বা কেবল দীর্ঘমেয়াদী এবং টেকসই সম্পদ তৈরি করা, তাহলে আপনাকে বিনিয়োগ শুরু করতে হবে .

আপনি কি বিনিয়োগ শুরু করতে প্রস্তুত - এমনকি যদি এটি মাসে মাত্র $5 হয়?

যদি হ্যাঁ, তাহলে Acorns 👇

দিয়ে একটি অ্যাকাউন্ট খোলার কথা বিবেচনা করুনAcorns হল একটি বিনিয়োগ প্ল্যাটফর্ম যা আপনাকে $5-এর মতো কম খরচে একটি অ্যাকাউন্ট খোলার সুযোগ দেয়।

এবং এখানে সেরা অংশ: Acorns একটি বৈশিষ্ট্য অফার করে, যাকে বলা হয় রাউন্ড-আপ বৈশিষ্ট্য যা আপনার অতিরিক্ত পরিবর্তনকে বিনিয়োগ করে!

এছাড়াও আপনি আপনার বিনিয়োগ দ্রুত-ট্র্যাক করতে 10x রাউন্ড-আপ গুণক ব্যবহার করতে পারেন।

আপনি যত বেশি অর্থ ব্যয় করেন, রাউন্ড-আপ বৈশিষ্ট্যটি আপনার অতিরিক্ত পরিবর্তনকে রাউন্ড আপ করতে থাকে।

একবার রাউন্ড-আপ পরিবর্তন $5 এর সমান হলে, Acorns স্বয়ংক্রিয়ভাবে আপনার লিঙ্ক করা চেকিং অ্যাকাউন্ট থেকে $5 টেনে নেয় এবং আপনার Acorns অ্যাকাউন্টে $5 বিনিয়োগ করে।

আপনি খরচ, Acorns বিনিয়োগ.

এবং এই অর্থ হ্যাক সম্পর্কে আমি এটাই পছন্দ করি: এটি স্বয়ংক্রিয় এবং দৃষ্টির বাইরে, মনের বাইরে৷

৷

আপনার সাবস্ক্রিপশন কেটে প্রায় সঙ্গে সঙ্গে আরও টাকা সাশ্রয় করুন৷

সুবিধা

- আপনার সাবস্ক্রিপশন খরচ কমিয়ে তাৎক্ষণিকভাবে অর্থ সাশ্রয় করুন

কনস

- কিছু চাপ সৃষ্টি করতে পারে

- গ্রাহক পরিষেবার সাথে ফোনে কিছু সময় লাগতে পারে

সেরা সম্পদ

রকেট মানি

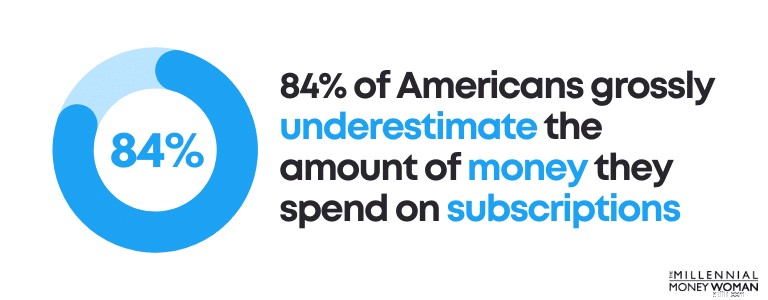

আপনি আপনার সদস্যতার জন্য কত অর্থ প্রদান করেছেন তা আপনি শেষবার কখন পরীক্ষা করেছিলেন?

আপনার মাসিক সাবস্ক্রিপশন খরচ পর্যালোচনা করা গুরুত্বপূর্ণ কারণ সাম্প্রতিক গবেষণায় দেখা গেছে যে 84% আমেরিকানরা সাবস্ক্রিপশনের জন্য ব্যয় করা অর্থের পরিমাণকে কম মূল্যায়ন করে।

প্রকৃতপক্ষে, বেশিরভাগ লোকেরা মনে করেন যে তারা সাবস্ক্রিপশন পরিষেবাগুলিতে আসলে যে খরচ করছেন তার চেয়ে 197% কম খরচ করেন!

কেন আমরা আমাদের সাবস্ক্রিপশন খরচ অবমূল্যায়ন?

নীচে কয়েকটি কারণ রয়েছে:

অন্যথায়, চর্বি কাটুন।

আপনার সাবস্ক্রিপশন খরচ দিয়ে আপনি কীভাবে চর্বি কমাতে পারেন তা এখানে রয়েছে:

আপনার কোন সাবস্ক্রিপশনের প্রয়োজন নেই তা একবার ভেবে নিলে, আপনার জন্য অনেকগুলি বিকল্প খোলা থাকে৷

আপনার বিকল্প অন্তর্ভুক্ত হতে পারে:

আমি সত্যই শুধুমাত্র সবচেয়ে গুরুত্বপূর্ণ সাবস্ক্রিপশন পরিষেবাগুলি রাখি।

নীচে আমার মাসিক সাবস্ক্রিপশনগুলির একটি সংক্ষিপ্ত তালিকা রয়েছে:

এবং আমার জন্য, এটি সম্পর্কে।

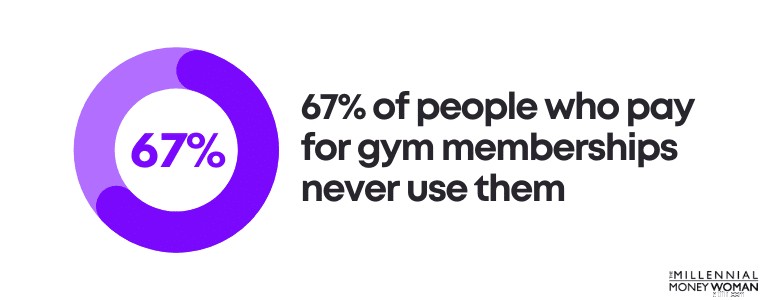

এমনকি আমার জিমের সদস্যপদও নেই - আমি ফুটপাতে দৌড়াতে যাই এবং আমার কাছে একটি ডিভিডি আছে যা আমি অনেক আগে কিনেছিলাম যা আমি প্রতিদিন সকালে প্রশিক্ষণের জন্য ব্যবহার করি।

আসলে, আপনি কি জানেন যে 67% লোক যারা জিমের সদস্যতার জন্য অর্থ প্রদান করে তারা কখনই সেগুলি ব্যবহার করে না?

কিন্তু অনুমান কি?

আপনি এখনও করতে পারেন আপনার সাবস্ক্রিপশন খরচ কম করুন, এমনকি যদি আপনি ইতিমধ্যেই চর্বি কমিয়ে ফেলেন এবং অপ্রয়োজনীয় সাবস্ক্রিপশন কেটে ফেলেন।

প্রতি বছর সম্ভাব্য $100's ডলার বাঁচানোর একটি উপায় হল পরিষেবা রকেট মানি 👇

ব্যবহার করারকেট মানি আপনাকে আপনার সাবস্ক্রিপশনের উপর নিয়ন্ত্রণ পেতে সাহায্য করে:

রকেট মানি সম্পর্কে আমি যা পছন্দ করি তা হল এই অ্যাপটি আপনার জন্য একটি ভিজ্যুয়াল তৈরি করে যাতে আপনি কতটা ব্যয় করছেন এবং কোন সাবস্ক্রিপশন পরিষেবার জন্য আপনি আরও ভালভাবে বুঝতে পারেন।

রকেট মানি সম্পর্কে অন্যান্য দুর্দান্ত অংশ এখানে রয়েছে:

এটি আপনার জন্য আপনার সাবস্ক্রিপশন খরচ আলোচনা করে যাতে আপনি সর্বোত্তম সম্ভাব্য হার পান।

রকেট মানি এর মাধ্যমে আপনার অর্থ সঞ্চয় করতে পারে:

আপনার সাবস্ক্রিপশন পরিষেবাগুলি কেটে নেওয়া সেরা অর্থ হ্যাকগুলির মধ্যে একটি কারণ আপনি দীর্ঘমেয়াদে অনেক অর্থ সঞ্চয় করতে পারেন৷

আপনি যদি একজন বুদ্ধিমান অর্থ সাশ্রয়কারী হন, তাহলে সম্ভবত আপনার জন্য সেরা অর্থ হ্যাকগুলির মধ্যে একটি হল বিনামূল্যে নগদ ফেরত পুরস্কার অ্যাপে সাইন আপ করা।

সুবিধা

- আপনার করা প্রতিটি কেনাকাটার সাথে, আপনি সামান্য অর্থ উপার্জন করেন

কনস

– শুধুমাত্র অংশীদার স্টোর আপনাকে ক্যাশ ব্যাক অফার দেবে

- রসিদ আপলোড করতে অভ্যস্ত হতে কিছুটা সময় লাগতে পারে

সেরা সম্পদ

ড্রপ

বিশ্বাস করুন বা না করুন, ক্যাশ ব্যাক রিওয়ার্ড অ্যাপস ডাউনলোড করে আপনার দৈনন্দিন জিনিসপত্র কেনাকাটা করার সময় আপনি আসলে অর্থ উপার্জন করতে পারেন।

উদাহরণস্বরূপ, আপনি এই ধরনের জিনিসগুলির উপর অর্থ ফেরত পেতে পারেন:

…আপনি আমার কথা বুঝতে পেরেছেন।

অর্থ উপার্জনের সেরা অ্যাপগুলির মধ্যে একটি৷ আপনি যখন আপনার দৈনন্দিন জিনিসপত্র কেনাকাটা করতে যান তখন ক্যাশ ব্যাক অ্যাপ, ড্রপ (এটি বিনামূল্যে) 👇

মনে রাখবেন: আপনার নিয়মিত কেনাকাটার আচরণ চালিয়ে যাওয়া গুরুত্বপূর্ণ।

মনে রাখবেন যে আপনি যে দোকানে কেনাকাটা করেন তা ড্রপের সাথে ক্যাশ ব্যাক পুরষ্কার অফার করবে না।

আপনি ক্যাশ ব্যাক পুরষ্কার অর্জন করবেন কিনা তা নির্ভর করে আপনি যে দোকানে কেনাকাটা করেন সেটি ক্যাশ ব্যাক পুরস্কার অ্যাপগুলির সাথে অংশীদারিত্ব করেছে কিনা।

ড্রপ 2,000 টিরও বেশি খুচরা বিক্রেতার সাথে অংশীদারিত্ব করেছে, যার মধ্যে রয়েছে:

স্পষ্টতই, দোকানগুলির একটি বড় তালিকা রয়েছে যেগুলি থেকে আপনি কেনাকাটা করতে পারেন৷

৷কিছু অতিরিক্ত নগদ সঞ্চয় করার জন্য ক্যাশ ব্যাক পুরষ্কারগুলি আপনার জন্য একটি দুর্দান্ত অর্থ হ্যাক হতে পারে – বিশেষ করে যদি আপনি প্রধান খুচরা বিক্রেতাদের কাছ থেকে কেনাকাটা করেন যেগুলি আপনার ক্যাশ ব্যাক অ্যাপগুলির সাথে অংশীদারিত্ব করে৷

আমার প্রিয় মানি হ্যাকগুলির মধ্যে একটি হল অনলাইন জরিপগুলি সম্পূর্ণ করে টিভি দেখার সময় অর্থ উপার্জন করা৷

সুবিধা

- দ্রুত অর্থ উপার্জন করুন

কনস

– সময় সাপেক্ষ

– ধনী হওয়ার দ্রুত উপায় নয়

– আপনি শুধুমাত্র প্রতি সমীক্ষায় $0.25 থেকে $0.75 উপার্জন করেন

সেরা সম্পদ

ySense

আমি যখন প্রথম শুনলাম যে আমি অর্থ উপার্জন করতে পারি তখন আমি হতবাক হয়ে গিয়েছিলাম:

যে আমার কাছে বেশ মহাকাব্য শোনাচ্ছে.

কিভাবে আপনি এত অলস ফ্যাশনে অর্থ উপার্জন করতে পারেন?

ySense (এটি বিনামূল্যে) 👇

এর মতো সমীক্ষা ওয়েবসাইটগুলিতে সাইন আপ করেySense-এর মতো সমীক্ষা প্ল্যাটফর্মের সাথে, আপনি শুধু সমীক্ষা করার জন্য অর্থ পান না৷

৷আসলে, আপনি পেমেন্ট পেতে পারেন যদি আপনি:

আমি যখন কলেজে ছিলাম তখন আমি অনলাইন জরিপ প্ল্যাটফর্ম থেকে অর্থ উপার্জন শুরু করেছি – বিশেষ করে সেই দিনগুলিতে যেখানে আমার কোনও ক্লাস, পড়াশোনা বা কাজ ছিল না।

এটি ছিল অতিরিক্ত নগদ উপার্জনের একটি দুর্দান্ত (এবং সহজ) উপায়৷

আমার এটাও উল্লেখ করা উচিত যে প্রতিটি সমীক্ষা গ্রহণ করতে সম্ভবত 5 থেকে 20 মিনিট সময় লাগতে পারে, তাই আপনি যদি পাশে কিছু করছেন (যেমন টিভি দেখা) তাহলে এটি শুধুমাত্র একটি ভাল বিকল্প।

সার্ভে জাঙ্কির সাথে , (সবচেয়ে জনপ্রিয় অনলাইন জরিপ প্ল্যাটফর্মগুলির মধ্যে একটি), আপনি পয়েন্টগুলিতে অর্থ প্রদান করেন (সাধারণত 1 পয়েন্ট =1 সেন্ট) এবং আপনি এইগুলির মাধ্যমে অর্থপ্রদানের অনুরোধ করে নগদ এই পয়েন্টগুলিকে রিডিম করতে পারেন:

সাধারণত বলতে গেলে, আপনার প্রয়োজন হবে অন্তত আপনার অ্যাকাউন্টে $10 (বা 1,000 পয়েন্ট) আপনার নগদ রিডিম করতে এবং উত্তোলন করতে।

অন্যান্য প্ল্যাটফর্ম রয়েছে যেখানে আপনি সমীক্ষা সম্পূর্ণ করে, ভিডিও দেখা, ইমেল পড়া এবং এর মতো অর্থ উপার্জন করতে পারেন।

এই বিকল্প (ফ্রি) প্ল্যাটফর্মগুলির মধ্যে রয়েছে:

আপনি যদি এখানে এবং সেখানে কিছু ডলার উপার্জন করতে চান, তবে অনলাইন সমীক্ষা সম্পূর্ণ করা অবশ্যই বিবেচনা করার জন্য একটি দুর্দান্ত অর্থ হ্যাক।

আপনি কি জানেন যে বিল্ডিং ক্রেডিট একটি মানি হ্যাক যা আপনাকে অনেক টাকা বাঁচাতে পারে?

সুবিধা

– উন্নত ক্রেডিট বড় টিকিট কেনার জন্য সুদের হার কমাতে পারে

কনস

- সময় লাগতে পারে

– আপনি কোনো পেমেন্ট মিস করলে আরো ক্ষতি হতে পারে

সেরা সম্পদ

স্বয়ং

আপনি কি একজন কলেজের ছাত্র যার কোন ক্রেডিট নেই বা আপনি কি শুধু একটি বাজে দেউলিয়াত্ব এবং/অথবা বিবাহবিচ্ছেদ থেকে বেরিয়ে এসেছেন, তাই আপনার ক্রেডিটটি খারাপ হয়ে গেছে?

Then it’s important to rebuild your credit ASAP.

Credit can help you get access to:

If you have a good credit score, typically it’s a lot easier to get access to loans – and good credit also typically gives you a lower interest rate on the loans you plan to take out (which means more money in your pocket).

So what is good credit, exactly?

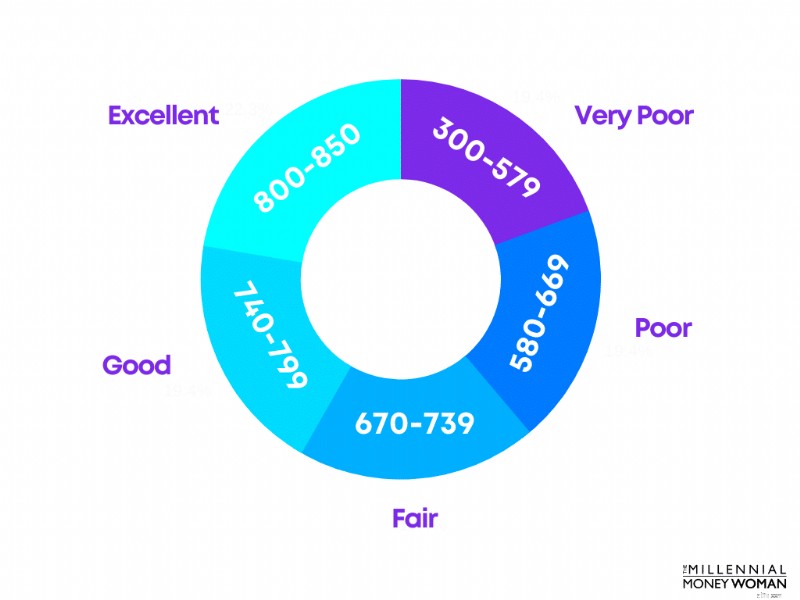

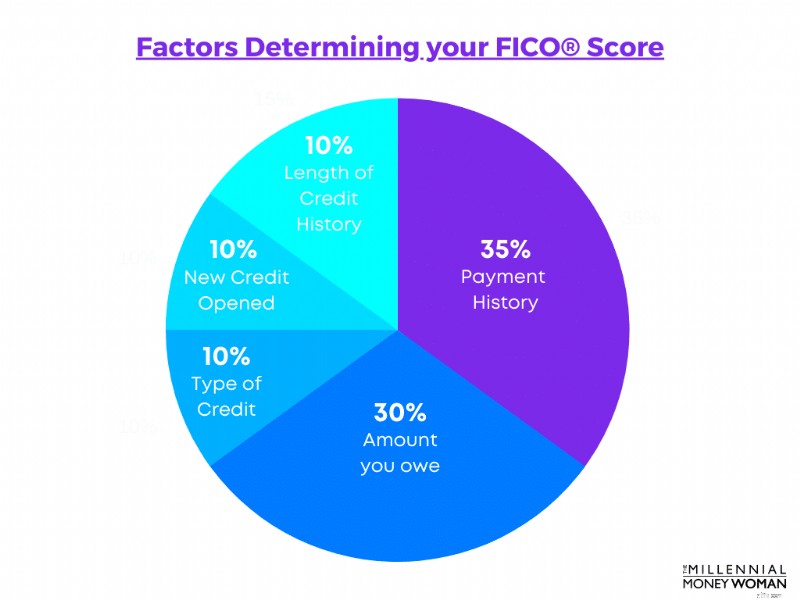

Your credit score is commonly determined by what is known as your FICO® Score, and scores generally range from 300 to 850.

Check out the FICO® Scores below:

You’ll want to aim for a minimum credit score of around 670 to 739.

However, building up a good credit score typically takes time, because a large percent of your FICO® Score is based on your payment history.

Take a look at the components making up your FICO® Score, below:

On the bright side, only a very small percent of Americans have a low credit score, with 11.1% of Americans maintaining a FICO® Score below 550.

Good credit scores not only get you access to loans for big-ticket purchases, but good credit scores can also help you save money in the long run.

Here’s a list of reasons why good credit scores can make a difference:

Well, if you have no credit or if your credit is poor, I have an app for you.

The best DIY credit builder app, in my opinion, is known as Self 👇

Self, in effect, is a credit builder loan.

এটি কীভাবে কাজ করে তা এখানে:

After you’ve made all payments for the loan, the money held in the FDIC insured CD is released to you.

I like credit builder loans because they can help you:

The “loan” itself could be for as little as $600 to $1,800 dollars, and you could repay your loan for either $25 to $150 per month.

You could also pay back your loan early.

Every time you make a payment, your transaction is reported to the 3 credit bureaus, so your credit score increases!

One of the ultimate money hacks is preparing, cooking, and freezing your meals the Sunday before your workweek starts.

সুবিধা

– Saves you hassle

– Saves you money

কনস

– Takes time

– Could be stressful cooking so much food

Did you know that the average American spends about $3,000 per year in just eating out?

You might be thinking that it’s not possible to spend $3,000 on food that’s prepared outside of your home – and that’s where I encourage you to take a look at your budget.

Eating out is expensive.

In fact, restaurants, on average, markup their food by roughly 300% so they make a profit!

I don’t blame restaurants, because they have to make their money somewhere, right?

If you’re going out to eat, then you’re really paying for:

Instead of paying the 300% markup number and eating food that wasn’t handled by you, consider meal prepping.

Each meal, be it lunch or dinner, is prepared in advance and frozen so that all you have to do, is take out your frozen meal, heat it up, and eat it!

Now, obviously meal prepping isn’t just fun and fashion.

Here are some things that go into meal-prepping:

When you do go bulk grocery shopping, remember you can use cash back rewards apps like Drop , where you can earn money on everyday grocery items!

If and when you do decide to eat out, I would highly suggest tracking your expenses in a budget.

If you haven’t yet, consider opening an account with YNAB (it’s free for 34 days!) to track your expenses and give you a better idea on your budget.

Below are some of the best foods that I used to meal prep:

Granted, not all of my meals would last for exactly 7 days, sometimes my meal prepping efforts would only last for a few days – which is perfectly ok.

Meal prepping is a great money hack to help you save money and get ahead of your budget.

Did you know that one of the most important money hacks is optimizing your employer-sponsored retirement plan?

সুবিধা

– Grow your wealth for the long term

কনস

– You have to stay invested even if markets are volatile

Best Resource

Blooom

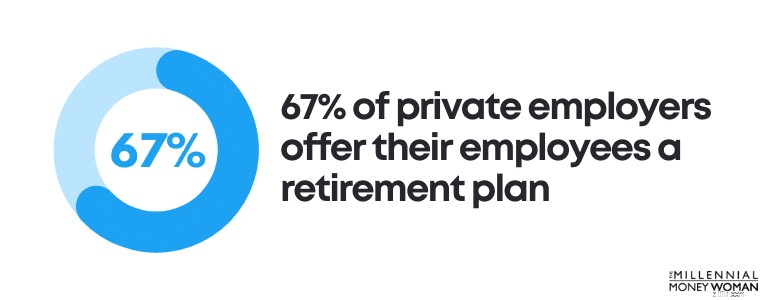

Employer-sponsored retirement plans are structured to help you prepare and save more money for your retirement.

Employer-sponsored retirement plans include:

In fact, in the modern-day and age, 67% of private employers offer their employees access to a retirement plan.

Typically speaking, 401(k) plans are the most common type of employer-sponsored retirement plan.

Do you have access to an employer retirement plan?

If so, it’s time to take a look at your investments and how you can optimize your money in the stock market.

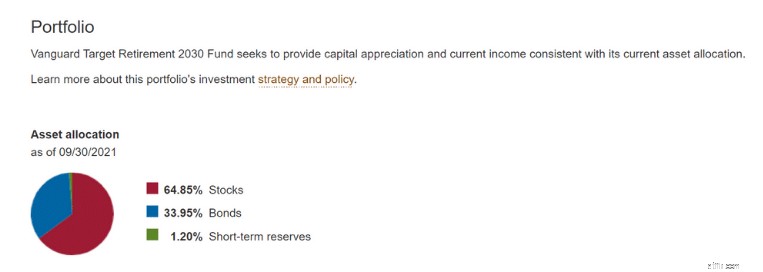

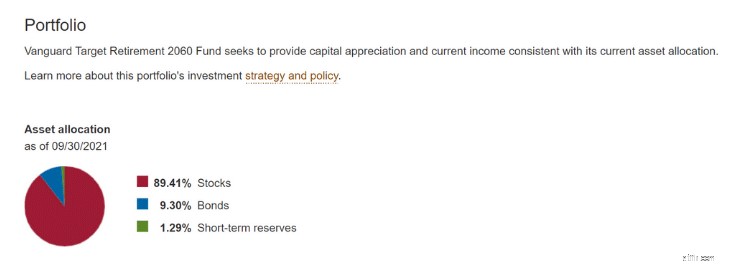

Typically speaking, when you enroll in your employer-sponsored plan, you typically are slotted into a pre-set investment fund, which often is a target-date fund.

In other words, with a target-date fund, you typically don’t have to do anything except continue making your contributions.

The closer the current year to the target date fund year, the more conservatively invested the fund will be.

As an example, the 2030 target-date fund (above) has 65% of the assets in stocks and 33% of the assets in bonds.

Now compare the 2030 target-date fund to a 2060 target-date fund, for example.

As you can see, the further out your expected retirement date, the more tilted your asset allocation will be toward stocks.

Stocks offer more growth opportunities in the long run.

So what are the pros and cons of target-date funds?

Simple

Typically more expensive than other investment options

You don’t have to do anything

No flexibility

Professionally managed fund

No customization

Personally speaking, I would not want to pay more for a product that’s not even customized to my risk tolerance and my life goals.

Does that sound like you, too?

If so, then I would suggest you consider downloading the app known as Blooom (yes, that’s with 3 o’s!).

Blooom integrates with your employer-sponsored retirement plan (like a 401(k)) as well as with your Traditional and Roth IRAs, and offers a customized investment management approach to your money.

Here’s why you should use Blooom:

All you have to do is link your retirement accounts with Blooom, and the investment app helps you stay on track with your portfolio.

While customizing your investment account allocation might not seem like a major money hack today, in the future, having a customized portfolio that helps reduce hidden fees could help you save $100,000’s.

If you’re young and you’re planning to start a family, then buying life insurance should be on your priority list.

সুবিধা

– Financially protect your family

– Pass a death benefit on, tax-free

– Term life insurance is the cheapest form of life insurance

কনস

– May take some time to sign up

– You’ll have to go through underwriting and potentially medical exams

Best Resource

Fabric

One of my all-time favorite money hacks is buying cheap term life insurance as a Millennial to financially protect my family.

If you outlive the term, you don’t get your money back and your life insurance coverage disappears.

If you don’t outlive the term, the death benefit of your life insurance will be passed on to your beneficiaries tax-free.

Here are some of the pros and cons of term life insurance:

Low premiums

Covers only your selected term

Death benefit is tax-free

No cash value

May be converted to whole life insurance in some cases

No flexibility in premium payment options

Very good option for young people

Difficult to apply to term life insurance if you’re no longer healthy

Term life insurance is a great option for Millennials, which is why I am also such a proponent of this type of insurance.

Here is why Millennials should consider term life insurance:

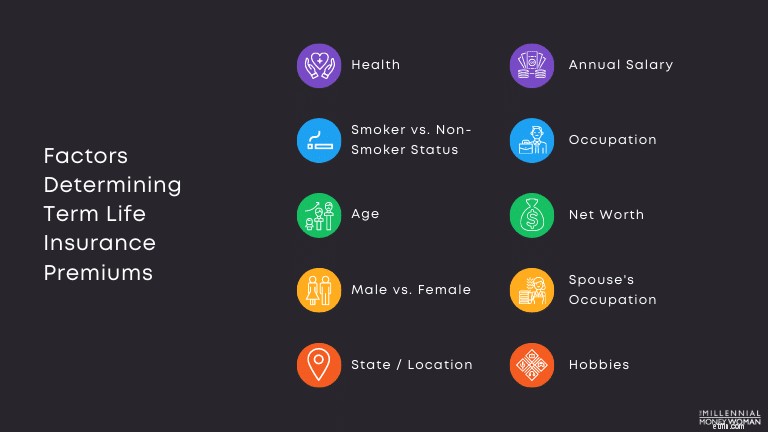

The cost of your term life insurance is not just determined by the status of your health, however.

In fact, there are many additional factors that come into play when determining the cost of your term life insurance premiums, some of which I have listed out below:

Another major factor that determines your premiums is, of course, the amount of death benefit that you select for your term life insurance policy.

Whenever someone says they need a certain “amount” of life insurance, they are actually referring to the death benefit.

While there are many factors that go into determining how much life insurance you need, below are some key pointers to consider:

Below is a typical formula you can use to determine how much life insurance you’ll actually need:

If you’re ready to take a closer look at life insurance for yourself and your loved ones, then I’d suggest checking out Fabric 👇

With Fabric’s quick 60-second quiz, you can find out what kind of coverage your family needs, and apply for a policy in just 10 minutes.

Qualified applicants could go from “Start” to “Covered” in just 10 minutes, no health exam required.

Leave the insurance part to Fabric so you can focus on life.

Yesterday would have been the best time to take action with these money hacks.

Today is the next best option.

While reading and doing your research is important (obviously), it’s not everything.

You cannot win without action.

In the end, it’s important you’re happy with the financial choices you make today for tomorrow.

Implement these money hacks now and your bank accounts will thank me later!

ক্রিসমাসের সময় এই 4 টি উপহার পাঠাতে খুব বেশি দেরি হয়নি

আমেরিকান সম্পদের সবচেয়ে বড় শতাংশ সহ 10টি শহর

ইউএস ট্রেজারি:ক্রিপ্টোকারেন্সি একটি জাতীয় নিরাপত্তা সমস্যা৷

অ্যাওয়ার্ড স্পটলাইট:BGIS-এর জন্য 2020 PE ডিল অফ দ্য ইয়ারের ব্রুকফিল্ড অ্যাসেট ম্যানেজমেন্ট বিজয়ী

স্টক মার্কেট আজ:প্রচুর উপার্জনের ধাক্কা সত্ত্বেও স্টক কমে গেছে