ফিওনা স্মিথ

ফিওনা স্মিথ

প্রকাশ: এই পোস্টটি আপনার কোনো খরচ ছাড়াই অ্যাফিলিয়েট অংশীদারিত্বের মাধ্যমে তালিকাভুক্ত অংশীদারদের কাছ থেকে ক্ষতিপূরণ পেতে পারে। এটি আমাদের রেটিংকে প্রভাবিত করে না এবং মতামত আমাদের নিজস্ব। এখানে আরও জানুন।

কীভাবে দ্রুত ঋণ থেকে বেরিয়ে আসা যায় সে সম্পর্কে অনেক নির্দেশিকা রয়েছে, কিন্তু এখানে যা এটিকে অনন্য করে তোলে:

আমার ক্লায়েন্টদের উচ্চ সুদের ঋণে $100,000 পরিশোধ করতে সাহায্য করার জন্য আমি এই ব্লগ পোস্টে সঠিক কৌশলগুলি ব্যবহার করেছি৷

এবং এই পোস্টে, আমি আপনার সাথে শেয়ার করতে যাচ্ছি ঋণ থেকে মুক্তি পাওয়ার একই 9টি উপায় যা আমি আমার ক্লায়েন্টদের দিয়েছি যাতে আপনিও এটি করতে পারেন।

কীভাবে ঋণ থেকে দ্রুত মুক্তি পেতে হয় তার 9টি কৌশলের মধ্যে ডুব দেওয়ার আগে, আমি মনে করি ঋণ থেকে বেরিয়ে আসার এবং স্থায়ীভাবে ঋণের বাইরে থাকার জন্য আমার 3টি নিয়ম প্রকাশ করা গুরুত্বপূর্ণ:

এটা যে সহজ.

আপনি যদি আপনার উপার্জনের পরিমাণ (বা তার চেয়েও খারাপ – তার চেয়ে বেশি) ব্যয় করেন, তাহলে আপনার ঋণ থেকে মুক্তি পাওয়ার সম্ভাবনা খুবই কম, যদি থাকে।

এখন যেহেতু আপনি আমার নিয়মগুলি জানেন, চলুন সরাসরি প্রবেশ করি!

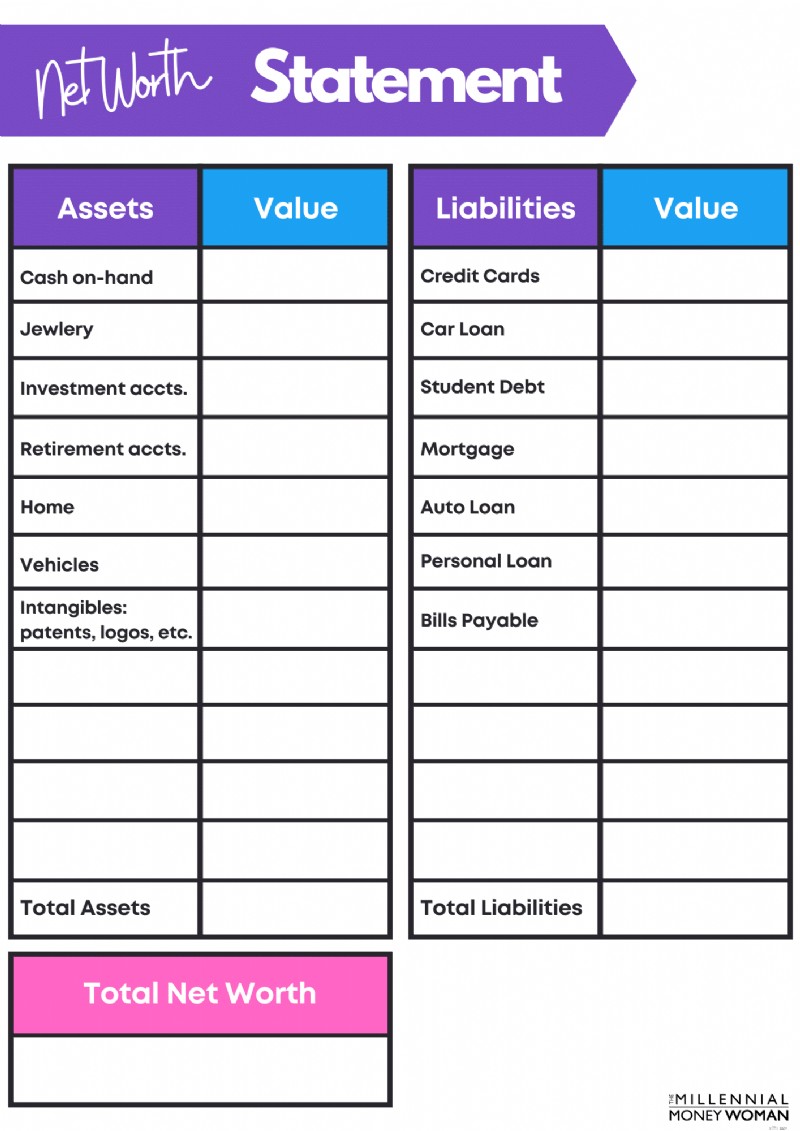

এমনকি আপনি আপনার চেকবুকটি বের করার এবং আপনার ঋণের জন্য অর্থ প্রদান শুরু করার কথা ভাবার আগে, আপনার বর্তমান ঋণের অবস্থান বোঝা খুবই গুরুত্বপূর্ণ।

আপনি আপনার ঋণ পরিশোধ করার আগে, আপনি কত ঋণ আছে জেনে নিন.

আপনি কতটা ঋণের মধ্যে আছেন তা জানতে চাইলে, আপনার নিট মূল্য বের করার সময় এসেছে .

আপনি যদি এখনও আপনার নেট মূল্য ট্র্যাক না করে থাকেন, তাহলে নীচে আমার বিনামূল্যের নেট মূল্যের বিবৃতি টেমপ্লেটটি দেখুন৷

এটি মৌলিক কিন্তু এটি কাজও সম্পন্ন করে।

আমার বিনামূল্যের নেট মূল্যের টেমপ্লেট এবং আমার সাম্প্রতিক বিষয়বস্তুর আপডেট পেতে নীচে সাইন আপ করুন৷

৷আপনার নেট মূল্য আপনাকে আপনার ঋণ চিত্রের একটি ভাল ওভারভিউ পেতে সাহায্য করবে।

তবে, আপনাকে আপনার ঋণের ছবি আরও খনন করতে হবে এবং নিম্নলিখিতগুলি তালিকাভুক্ত করতে হবে:

এখানে একটি উদাহরণ:

ক্রেডিট কার্ড 1

$5,000

29%

ক্রেডিট কার্ড 2

$2,000

24%

হোম ইক্যুইটি লাইন অফ ক্রেডিট

$50,000

10%

হ্যাঁ, আমি জানি আপনার কতটা ঋণ আছে তার অশোধিত ডেটা দেখতে অস্বস্তিকর, কিন্তু আজ থেকে শুরু করে, ঋণ থেকে মুক্তি পাওয়ার জন্য এটিই একমাত্র উপায় যা আপনি একটি গেম প্ল্যান তৈরি করতে পারেন।

ছেলেরা এবং মেয়েরা - যদি আপনি ঋণ থেকে বেরিয়ে আসার প্রথম ধাপটি জানতে চান - তাহলে বুঝতে হবে আপনার কত ঋণ আছে৷

এবং আপনার কত ঋণ আছে তা জানতে, আপনাকে প্রথমে নিম্নলিখিতগুলি বুঝতে হবে:

এটা সত্যিই যে সহজ.

আপনি সংখ্যাকে উপেক্ষা করে জীবনের মধ্য দিয়ে যেতে পারবেন না – এবং আমাকে বিশ্বাস করুন, এমন একজন ব্যক্তির কাছ থেকে এসেছেন যিনি বিশেষভাবে গণিত পছন্দ করেন না, আমি জানি যে সংখ্যাগুলি ভয়ঙ্কর হতে পারে।

আর্থিকভাবে সফল হতে, আপনার পরিবারের CFO হয়ে উঠুন।

এটি সম্ভবত সেরা আর্থিক পরামর্শ ছিল আমি কখনও পেয়েছি (আমার মাল্টি-মিলিয়নেয়ার পরামর্শদাতার কাছ থেকে), এবং আমার এই পরামর্শটি আপনার কাছে দেওয়ার সময় এসেছে।

আপনি কীভাবে পরিবারের সিএফও হবেন?

আপনার আয় এবং আপনার খরচ বোঝার মাধ্যমে… অন্য কথায়, আপনার বাজেটের সাথে পরিচিত হন !

আপনি যদি বাজেটের কিছু মৌলিক বিষয়ের সাথে সম্পূর্ণরূপে পরিচিত না হন, তাহলে আমাকে আপনার জন্য কিছু মৌলিক নিয়ম ব্যাখ্যা করতে দিন:

মাসিক আবাসন ঋণ

আপনার মাসিক হাউজিং বিলের জন্য আপনার কত খরচ করা উচিত, এর মধ্যে রয়েছে:

- ট্যাক্স

- সুদ

- অধ্যক্ষ

- HOA ফি (যদি থাকে)

- বাড়ির মালিকের বীমা

<28% মোট মাসিক আয়

মোট ভোক্তা ঋণ

যে কোনো ঋণ যা একটি স্বল্পমেয়াদী ঋণ (1 বছরের মধ্যে পরিশোধ করা যেতে পারে)। এর মধ্যে রয়েছে:

- ক্রেডিট কার্ড

- ক্রেডিট লাইন

– নগদ অগ্রিম

নেট মাসিক আয়ের <20%

মোট মাসিক ঋণ

যেকোনো ঋণ পরিশোধ - দীর্ঘমেয়াদী এবং স্বল্পমেয়াদী উভয়ই।

মোট মাসিক আয়ের <36%

আমি যেমন বলেছি, এগুলো হল বাজেট করার নিয়ম , তাই লবণের দানা দিয়ে এই সংখ্যাগুলো নিন।

যাইহোক, যদি আপনি নিজেকে স্থূলভাবে অতি ব্যয় মনে করেন ক্রেডিট কার্ডের ঋণের ক্ষেত্রে, উদাহরণস্বরূপ, আপনি জানবেন যে আপনাকে জীবন পরিবর্তন করতে হবে যাতে আপনি আর্থিক স্বাধীনতা পেতে পারেন।

এখন, আপনি যদি আমার মতো হন - আপনি সম্ভবত একটি অ্যাপ চাইবেন যেটি হল:

আমি একটি ভিজ্যুয়াল ইফেক্ট ছাড়া কাজ করতে পারি না, তাই আমি আপনার একটি বাজেট প্রয়োজন চেক আউট করার সুপারিশ করব .

এরপরে, আপনার চাহিদা, চাওয়া এবং ইচ্ছার তালিকাকে আমি কী বলতে চাই তা খুঁজে বের করার সময়।

প্রয়োজন

মৌলিক জীবনযাত্রার খরচ - বেঁচে থাকার জন্য আপনাকে অবশ্যই এই অর্থ ব্যয় করতে হবে:

- ভাড়া

- খাদ্য

– ইউটিলিটি

চায়

খরচ যা আপনি ব্যয় করতে চান, কিন্তু অগত্যা খরচ করার প্রয়োজন নেই:

- বাইরে খাওয়া

- ইলেকট্রনিক গ্যাজেট

– সিনেমা দেখতে যাওয়া

শুভেচ্ছা

যে খরচগুলি আপনি ব্যয় করতে চান, কিন্তু এটি সাধারণত অনেক খরচ করে এবং আপনার বেঁচে থাকার প্রয়োজন নেই:

- ছুটি

- নতুন বাড়ি

– নতুন (ব্যবহৃত নয়) গাড়ি

আপনার কোন খরচ প্রয়োজন বনাম ইচ্ছা বনাম ইচ্ছা বিভাগের আওতায় পড়ে তা খুঁজে বের করুন… এবং প্রয়োজনের শ্রেণীতে পড়ে না এমন কোনো খরচ কমিয়ে দিন।

এটা কি একটু চরম?

একেবারে – কিন্তু আপনি যদি ঋণের মধ্যে ডুবে থাকেন, তাহলে সেই গর্ত থেকে বেরিয়ে আসার জন্য আপনাকে কিছু বরং চরম পদক্ষেপ নিতে হবে।

সব টাকা যা আপনি কেটে ফেলেন...

…এখন আপনার ঋণের দিকে পুনঃনির্দেশিত করা উচিত - এবং আমার কাছে নীচে নিখুঁত 2টি পদ্ধতি রয়েছে (কৌশল 6 এবং 7) যা আপনাকে দ্রুত এবং কার্যকরভাবে সেই ঋণ কমাতে সাহায্য করতে পারে৷

যখন আপনি আপনার "কেন" বুঝবেন, আপনি দেখতে পাবেন যে আপনার কর্মগুলি আপনার লক্ষ্যের সাথে সামঞ্জস্যপূর্ণ .

এখানে একটি ব্যায়াম যা আমি চাই আপনি করুন:

যখন আমি নিজে এই ব্যায়াম করি, তখন আমি দেখতে পাই যে আমি কী চাই (এবং আমার স্বামী কী চায়) তা খুঁজে বের করার জন্য আমি গভীরভাবে খনন করি, যা আমাদের অনুপ্রেরণাকে আরও বেশি জ্বালায়।

এবং এটাই হল মূল: আপনার অনুপ্রেরণা এবং অনুপ্রেরণা জাগিয়ে তোলে এমন স্ফুলিঙ্গ খুঁজুন।

নীচে আমার অনুপ্রেরণা রয়েছে:

আপনি একটি স্ফটিক স্পষ্ট কারণ ছাড়া ঋণ থেকে বেরিয়ে আসতে পারবেন না।

সেজন্য আপনি অভিনয় শুরু করার আগে আপনার দীর্ঘমেয়াদী লক্ষ্যগুলি প্রথমে বোঝা খুবই গুরুত্বপূর্ণ।

এই নিবন্ধের শুরুতে ফিরে চিন্তা করুন, যেখানে আমি ঋণ থেকে মুক্তি পেতে এবং ঋণ থেকে দূরে থাকার 3টি সহজ নিয়মের কথা বলেছিলাম:

আসুন আপনি আপনার আয় বৃদ্ধি করার উপায় সম্পর্কে কথা বলি।

এবং না, আমি বলতে চাচ্ছি না যে আপনার নিয়োগকর্তার জন্য অপেক্ষা করুন যাতে আপনি একটি বাড়াবেন…

ছবি:সহস্রাব্দ অর্থ নারী | সূত্র:ইনভেস্টোপিডিয়া

আপনার বেতন আপনার ঋণ পরিশোধের জন্য প্রয়োজনীয় স্তরে বৃদ্ধি পাওয়ার জন্য আপনি দীর্ঘ সময় অপেক্ষা করবেন।

পরিবর্তে, আপনার আয় বাড়ানোর কথা বিবেচনা করুন… আপনি এটি অনুমান করেছেন, একটি পার্শ্বিক তাড়াহুড়ো বা প্যাসিভ ইনকাম এর মাধ্যমে !

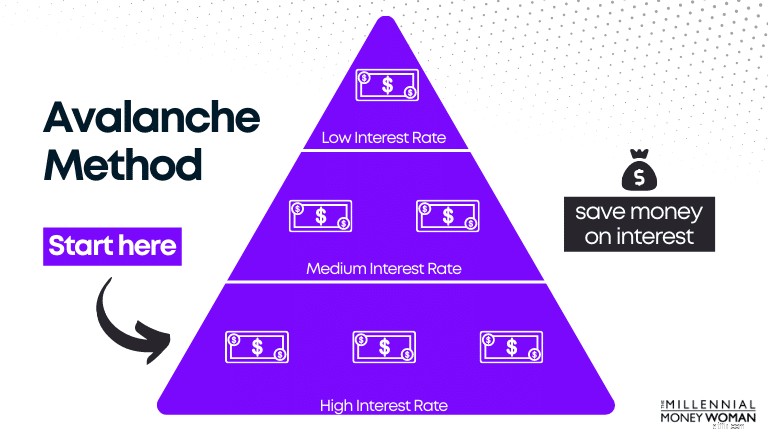

ক্রেডিট কার্ডের ঋণ থেকে বেরিয়ে আসার আমার প্রিয় উপায়গুলির মধ্যে একটি হল তুষারপাত পদ্ধতি হিসাবে পরিচিত ব্যবহার করা৷

একটি উদাহরণ হিসাবে, সুদের হারের উপর ভিত্তি করে ঋণ বাছাই, নীচের চিত্রটি নিন।

এখানে, আপনার ঋণের বিভিন্ন স্তর রয়েছে, সবগুলিই বিভিন্ন সুদের হার সহ।

আপনি উচ্চ-সুদের হারের ঋণ ব্যতীত সমস্ত ঋণের জন্য সর্বনিম্ন অর্থপ্রদান করেন, যেখানে আপনি যত দ্রুত সম্ভব ঋণ দূর করার প্রচেষ্টায় সর্বাধিক অর্থ প্রদান করেন (অর্থাৎ আপনার পকেটে আরও অর্থ)।

কেন আমরা প্রথমে সর্বোচ্চ সুদ পরিশোধ করে শুরু করব?

সুদ যত বেশি, আপনার পকেট থেকে তত বেশি টাকা।

আপনি যদি প্রথমে সর্বোচ্চ সুদ প্রদান বাদ দেন, আপনি কার্যকরভাবে সুদের উপর অর্থ "সঞ্চয়" করেন (উপরে আমাদের উদাহরণের মতো)।

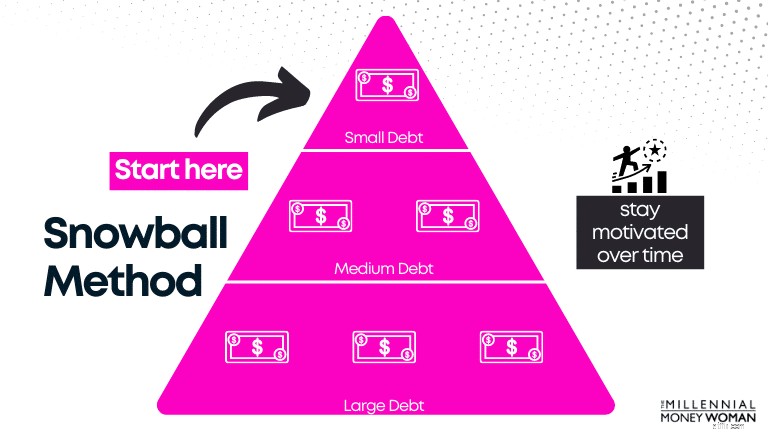

স্নোবল পদ্ধতিটি অ্যাভাল্যাঞ্চ পদ্ধতির অনুরূপ, 1টি মূল পার্থক্য ছাড়া:

নীচের চিত্রটি দেখুন, যা তুষারপাতের চিত্রের মতো দেখায় তবে এটি ঋণের ভারসাম্যের ভিত্তিতে সাজানো হয়েছে, ঋণের সুদের হার নয়৷

লক্ষ্য করুন কিভাবে আপনি আপনার ক্ষুদ্রতম ব্যালেন্স ঋণের জন্য সবচেয়ে বেশি অর্থপ্রদান করেন।

একবার ক্ষুদ্রতম ঋণ মুছে ফেলা হলে, আপনি পরবর্তী সর্বোচ্চ ঋণের জন্য অর্থ প্রদান করেন।

যে কারণে তুষার বল পদ্ধতিটি তুষারপাত পদ্ধতির চেয়ে বেশি কার্যকরীভাবে কাজ করতে পারে কারণ আপনি স্নোবল পদ্ধতিতে আরও বেশি (এবং দ্রুত) সাফল্য দেখতে পারেন, যা খুব অনুপ্রেরণাদায়ক হতে পারে।

আপনি যদি স্বল্প সময়ের মধ্যে আরও সাফল্য দেখতে পান তবে আপনার আচরণ আরও শক্তিশালী হয়।

এর মানে হল, আপনি আরও সাফল্য দেখতে এই অভ্যাসগুলি অনুশীলন করার সম্ভাবনা বেশি।

নীচে, আমি আপনাকে স্নোবল বনাম তুষারপাত পদ্ধতির সুবিধা এবং অসুবিধাগুলি দেখানোর জন্য একটি চিত্র তৈরি করেছি:

-এ অতিরিক্ত অর্থ প্রদান করা হয়

ক্ষুদ্রতম ঋণ

সর্বোচ্চ সুদের হারের ঋণ

ন্যূনতম পেমেন্ট

এ করা হয়প্রতিটি ঋণ মাসিক (সর্বোচ্চ সুদের হার ব্যতীত)

প্রতিটি ঋণ মাসিক (সর্বোচ্চ সুদের হার ব্যতীত)

যখন প্রথম ঋণ পরিশোধ করা হয়...

পরবর্তী সর্বোচ্চ ঋণ ব্যালেন্স পরিশোধ করুন

পরবর্তী সর্বোচ্চ সুদের হার

পরিশোধ করুনট্র্যাকে থাকা সবচেয়ে সহজ

হ্যাঁ

না

সবচেয়ে বেশি টাকা সঞ্চয় করে

না

হ্যাঁ

সবচেয়ে কম সময় লাগে?

সাধারণত, হ্যাঁ

প্রায়ই, না

তুষারপাত পদ্ধতির সাথে, যদিও গাণিতিকভাবে, এটি আপনার আরও অর্থ সাশ্রয় করবে, বাস্তব জীবনে অনুশীলন করা আরও কঠিন হতে পারে, কারণ এটি আপনার সাফল্য দেখতে বেশি সময় নিতে পারে।

কোন ঋণ পরিশোধের কৌশল আপনাকে আপনার লক্ষ্য পূরণে সহায়তা করবে তা সিদ্ধান্ত নেওয়া আপনার উপর নির্ভর করে।

0% সুদের ব্যালেন্স ট্রান্সফার কৌশলটি আমার একটি নোংরা সামান্য গোপনীয়তা - এবং আমি আমার কয়েকজন তরুণ পেশাদার শিক্ষককেও এই কৌশলটি সুপারিশ করেছি।

0% সুদের ব্যালেন্স ট্রান্সফারের সংজ্ঞা পর্যালোচনা করে শুরু করা যাক।

অন্য কথায়, 6 থেকে 12 মাসের প্রচারমূলক সময়ের জন্য আপনি যে ব্যালেন্সটি স্থানান্তর করেছেন তার উপর আপনি সুদ দেবেন না, তার আগে আপনাকে আপনার ব্যালেন্সে আবার সুদ দিতে হবে।

আসুন 0% ব্যালেন্স ট্রান্সফারের সুবিধা এবং অসুবিধাগুলি দেখুন:

0% সুদের হারের সুবিধা নিন

0% "প্রোমোশনাল পিরিয়ড" শেষ হওয়ার পরে উচ্চ সুদের হার থাকতে পারে

আপনার বিদ্যমান ঋণ ব্যালেন্সকে সম্ভাব্য আরও ভালো শর্তাবলী সহ একটি ক্রেডিট কার্ডে স্থানান্তর করুন

ব্যালেন্স ট্রান্সফার ফি

হতে পারেক্রেডিট কার্ড একত্রীকরণ পদ্ধতির ধরন

আপনি আপনার বিদ্যমান ঋণ

পরিশোধ করার পরিবর্তে আরও বেশি ঋণ জমে যাওয়ার ঝুঁকি চালানএখানে 0% APR ব্যালেন্স ট্রান্সফার কখন কাজ করবে:

অনুগ্রহ করে আমার পরিচিত একজন সহকর্মীর মতো হবেন না:

আপনি যদি এমন ব্যক্তি হন যিনি ঋণ পরিশোধ করতে প্রতিশ্রুতিবদ্ধ না হন, তাহলে ঋণ থেকে বেরিয়ে আসার এই কৌশলটি আপনার পক্ষে কাজ করবে না – কারণ আপনি আপনার বিদ্যমান ঋণের সাথে আরও ঋণ যোগ করার ঝুঁকি চালান।

যদি তা হয়, আমি কৌশল নং 9 (আপনার ঋণ একত্রীকরণ) বিবেচনা করার পরামর্শ দেব।

ঋণ থেকে বেরিয়ে আসার শেষ বিন্দু হল আপনার ঋণ একত্রিত করার কথা বিবেচনা করা।

আসুন ঋণ একত্রীকরণের সুবিধা এবং অসুবিধাগুলি পরীক্ষা করে দেখি:

আপনার ঋণ তাড়াতাড়ি শোধ করুন

আপনার আর্থিক সমস্যা দূর করবে না - এটি আপনার উপর নির্ভর করে

সামগ্রিকভাবে কম সুদ দিতে পারে - যেহেতু একত্রীকরণ পরিকল্পনাগুলি নির্দিষ্ট সময়সূচী (ক্রেডিট কার্ডের বিপরীতে, যেখানে পরিশোধের সময়সীমা নেই)

- ঋণের উৎপত্তি ফি

- ব্যালেন্স ট্রান্সফার ফি

- সমাপনী খরচ

– বার্ষিক ফি

সাধারণত, এই খরচগুলি আপনার সামগ্রিক ঋণের মধ্যে রোল করা হয়, তাই আপনি আপনার মাসিক ঋণ পরিশোধের সাথে এইগুলি পরিশোধ করবেন।

আপনার আর্থিক সরলীকরণ করুন

প্রাথমিকভাবে আপনার ক্রেডিট স্কোর কম হতে পারে (একত্রীকরণ সেট আপ করার জন্য কঠিন ক্রেডিট অনুসন্ধানের কারণে)

একটি নির্দিষ্ট পরিশোধের সময়সূচী আছে

আপনার ক্রেডিট স্কোরের উপর নির্ভর করে আপনাকে উচ্চ সুদের হার দিতে হতে পারে

দীর্ঘমেয়াদে, একত্রীকরণ আপনার ক্রেডিট স্কোর উন্নত করতে পারে – বিশেষ করে যদি আপনার অর্থপ্রদানের ইতিহাস সামঞ্জস্যপূর্ণ হয়

দীর্ঘমেয়াদে, একত্রীকরণ আপনার ক্রেডিট স্কোর উন্নত করতে পারে – বিশেষ করে যদি আপনার পেমেন্ট ইতিহাস সামঞ্জস্যপূর্ণ হয়।

একত্রীকরণ একটি ভাল ধারণা হতে পারে যদি আপনি:৷

ট্যালি আপনি যদি খুঁজছেন তাহলে আমি সুপারিশ করব এমন একটি অ্যাপ:

Tally-এর জন্য যোগ্যতা অর্জন করতে, আপনার ন্যূনতম FICO স্কোর 660 থাকতে হবে। আমার উল্লেখ করা উচিত যে Tally সমস্ত রাজ্যে উপলব্ধ নয়।

নীচে আমেরিকার রাজ্যগুলির একটি তালিকা রয়েছে যেগুলি ট্যালির জন্য যোগ্যতা অর্জন করবে:৷

আপনি যদি অন্যান্য ধরনের ঋণ একত্রীকরণ ঋণ অন্বেষণ করতে আগ্রহী হন, তাহলে আমি আপনাকে আপগ্রেড চেক আউট করার পরামর্শ দিতে পারি 👇

আপগ্রেডের মাধ্যমে একটি ব্যক্তিগত ঋণের সাথে আপনি একটি নির্দিষ্ট হার এবং মেয়াদের সাথে একটি পরিষ্কার পরিশোধের তারিখ পান৷

এটি একটি উচ্চ-সুদের হারের বিস্ময় দূর করার সময় সঞ্চয়ে অনুবাদ করতে পারে যা যেকোনো সময় পরিবর্তন হতে পারে।

অনুমোদনের একদিনের মধ্যে আপনার বেছে নেওয়া অ্যাকাউন্টে সরাসরি তহবিল পাঠানো হয়।

আপনার ক্রেডিট স্কোর তুলনামূলকভাবে ভালো অবস্থায় আছে বলে ধরে নিয়ে টাকা ছাড়াই ঋণ থেকে বেরিয়ে আসার জন্য আমি প্রথম যে কৌশলটি বিবেচনা করব তা হল 0% ব্যালেন্স ট্রান্সফার ক্রেডিট কার্ড ব্যবহার করা।

আপনাকে একটি নির্দিষ্ট সময়ের জন্য আপনার ঋণের উপর সুদ দিতে হবে না (সাধারণত 6 মাস থেকে 12 মাসের মধ্যে), যখন আপনাকে যতটা সম্ভব আপনার ঋণ পরিশোধ করতে প্রতিশ্রুতিবদ্ধ হতে হবে।

0% APR প্রচারমূলক সময় সহ একটি নতুন ক্রেডিট কার্ডে আপনার ঋণের ব্যালেন্স স্থানান্তর করার সময় আপনি যে ঝুঁকিটি চালান তা অতিরিক্ত ঋণ বাড়াচ্ছে।

আপনার ঋণ শোধ করার জন্য, একটি বাজেট তৈরি করে, আপনার আয় বাড়ান, সময়মতো অর্থপ্রদান করুন, আপনার দীর্ঘমেয়াদী লক্ষ্যগুলি নির্ধারণ করুন, সমস্ত অপ্রয়োজনীয় খরচ কমিয়ে দিন এবং আপনার অর্থপ্রদানের সাথে সামঞ্জস্যপূর্ণ থাকুন।

ঋণ থেকে বেরিয়ে আসার সবচেয়ে সহজ উপায় হল ন্যূনতম প্রয়োজনীয় পেমেন্টের চেয়ে বেশি অর্থ প্রদান করা। আপনি যদি আপনার বাজেট এবং ব্যয় পর্যালোচনা করেন, আপনার প্রয়োজন নেই এমন জিনিসগুলিতে অর্থ ব্যয় করা বন্ধ করুন। সেই অর্থ আপনার ঋণ পরিশোধের জন্য ব্যবহার করা উচিত।

ঋণ থেকে বেরিয়ে আসার সবচেয়ে ভয়ঙ্কর পদক্ষেপটি হল কেবলমাত্র আপনার নেট মূল্যের বিবৃতিটি দেখা এবং আপনার আসলে কতটা ঋণ আছে তা নির্ধারণ করা।

এটি সম্পর্কে এভাবে চিন্তা করুন:

আপনি যদি আজ ঋণ থেকে মুক্তির যাত্রা শুরু করেন, তবে আজ সর্বনিম্ন বিন্দু।

আগামীকাল আরও ভালো হবে এবং পরশুও ভালো হবে, ইত্যাদি।

এই সমস্ত খারাপ ঋণের দিকে তাকানো ভীতিজনক, তবে আপনি যদি একটি কঠিন আর্থিক ভবিষ্যত গড়ে তুলতে চান তবে এটি প্রয়োজনীয়।

আপনার "কেন" খুঁজে পেতে মনে রাখবেন:

এইগুলি হল আমার কাজ চালিয়ে যাওয়ার, অর্থ উপার্জন করার এবং সম্পদ তৈরি করার কারণ।

আপনার "কেন" কি?

30,000+ লোকের সাথে যোগ দিন যারা ইমেলের মাধ্যমে আমার সাপ্তাহিক টিপস পান

প্রতি শনিবার সকালে, আপনি 1টি কার্যকরী টিপ পাবেন যাতে আপনি আরও টাকা বাঁচাতে, আপনার আয় বাড়াতে এবং আপনার সম্পদকে গুন করতে পারেন 👇

কোন স্প্যাম নেই৷ শুধু ওয়েবে সর্বোচ্চ মানের টিপস৷৷

30,000+ অন্যদের সাথে যোগ দিন এবং একচেটিয়া টিপস, কৌশল এবং সংস্থানগুলিতে অ্যাক্সেস পান যা আমি অন্য কোথাও শেয়ার করি না 👇