প্রকাশ: এই পোস্টটি আপনার কোনো খরচ ছাড়াই অ্যাফিলিয়েট অংশীদারিত্বের মাধ্যমে তালিকাভুক্ত অংশীদারদের কাছ থেকে ক্ষতিপূরণ পেতে পারে। এটি আমাদের রেটিংকে প্রভাবিত করে না এবং মতামত আমাদের নিজস্ব। এখানে আরো জানুন।

আপনার আর্থিক ভবিষ্যতের দায়িত্ব নেওয়ার সাথে স্বল্প-মেয়াদী, মধ্য-মেয়াদী এবং দীর্ঘমেয়াদী আর্থিক লক্ষ্য নির্ধারণ করা জড়িত৷

প্রকৃতপক্ষে, আপনি কি জানেন যে 83% লোক যারা আর্থিক লক্ষ্য স্থির করেন তারা তাদের লক্ষ্য নির্ধারণের মাত্র 12 মাসের মধ্যে তাদের আর্থিক পরিস্থিতি সম্পর্কে আরও ভাল বোধ করেন?

আর্থিক লক্ষ্য নির্ধারণ করা আপনাকে আপনার বর্তমান আর্থিক অবস্থার উন্নতিতেও সাহায্য করতে পারে।

এবং এই নিবন্ধে, আমি আপনাকে আমার সেরা 10টি আর্থিক লক্ষ্যের উদাহরণ দিয়ে কীভাবে আর্থিক লক্ষ্য সেট করতে হয় তা দেখাতে যাচ্ছি যা আপনাকে আপনার আর্থিক নিয়ন্ত্রণে রাখতে সাহায্য করতে পারে।

চলুন শুরু করা যাক!

একটি আর্থিক লক্ষ্য হল একটি মাইলফলক যা আপনি অর্থ ব্যবস্থাপনায় দক্ষতা অর্জনের মাধ্যমে পৌঁছাতে চান। আর্থিক লক্ষ্যগুলি হয় স্বল্প-মেয়াদী, মধ্য-মেয়াদী বা দীর্ঘমেয়াদী হতে পারে এবং সেগুলির জন্য সাধারণত আপনাকে বাজেট, আরও সঞ্চয়, ঋণ পরিশোধ এবং অবসর গ্রহণের জন্য বিনিয়োগ করতে হবে।

আপনার আর্থিক লক্ষ্যগুলি যত বেশি সুনির্দিষ্ট এবং পরিমাপযোগ্য, আপনি সেগুলি অর্জন করার সম্ভাবনা তত বেশি।

দুর্ভাগ্যজনক সত্য যে আজকে আগের চেয়ে বেশি; আমেরিকানদের প্রয়োজন তাদের ব্যক্তিগত আর্থিক লক্ষ্যে প্রতিশ্রুতিবদ্ধ যাতে তারা তাদের ভবিষ্যতের জন্য আরও ভালোভাবে প্রস্তুতি নিতে পারে।

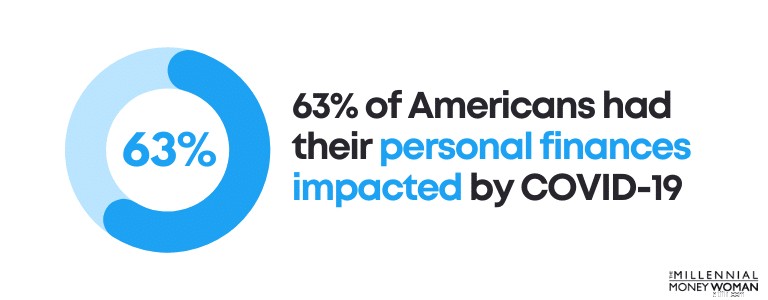

সাম্প্রতিক মহামারীটি বেশিরভাগ আমেরিকানদের জন্য আর্থিকভাবে বলতে গেলে সম্পূর্ণ বিঘ্নিত হয়েছে। প্রকৃতপক্ষে, 63% আমেরিকান বলেছেন যে তাদের ব্যক্তিগত অর্থ COVID-19 দ্বারা প্রভাবিত হয়েছিল।

দৃঢ় আর্থিক লক্ষ্যগুলি আপনাকে ট্র্যাকে ফিরে যেতে সাহায্য করতে পারে।

আপনার আর্থিক লক্ষ্যগুলি বিকাশের প্রথম ধাপ হল শীর্ষ-স্তরের সফ্টওয়্যার প্রোগ্রামগুলির সাথে একটি বাজেট তৈরি করা যেমন আপনার একটি বাজেট প্রয়োজন .

একবার আপনি একটি বাজেট তৈরি করলে, পরবর্তী ধাপ হল আপনার আর্থিক লক্ষ্যগুলি বের করা।

নীচে আর্থিক লক্ষ্যগুলির একটি তালিকা রয়েছে যা আমার স্বামী এবং আমি নিজেদের জন্য তৈরি করেছি:

যদিও আমাদের অনেক অতিরিক্ত লক্ষ্য রয়েছে, এইগুলি হল কিছু স্টার্টার আর্থিক লক্ষ্য যা থেকে আপনি অনুপ্রেরণাও নিতে পারেন।

3 ধরনের আর্থিক লক্ষ্য রয়েছে:

তিনটি প্রকারের প্রতিটির মধ্যে পার্থক্য বোঝা গুরুত্বপূর্ণ যাতে আপনি স্বল্প-মেয়াদী, মধ্য-মেয়াদী এবং দীর্ঘমেয়াদী আর্থিক লক্ষ্য নির্ধারণ করা শুরু করতে পারেন।

নীচে 3 ধরনের আর্থিক লক্ষ্যগুলির একটি ব্রেকডাউন রয়েছে:

স্বল্প-মেয়াদী

12 মাস

মধ্য-মেয়াদী

1 বছর থেকে 5 বছর

দীর্ঘমেয়াদী

৫ বছর+

এখানে কিছু স্বল্পমেয়াদী আর্থিক লক্ষ্যের উদাহরণ রয়েছে:

স্বল্পমেয়াদী লক্ষ্যগুলি নির্ধারণের 1 বছরের মধ্যে সম্পন্ন করা উচিত। সাধারণত, স্বল্পমেয়াদী লক্ষ্যগুলি মোটামুটি সোজা।

এখন কিছু মধ্য-মেয়াদী আর্থিক লক্ষ্যের উদাহরণ দেখে নেওয়া যাক:

মধ্য-মেয়াদী লক্ষ্যগুলি প্রায়শই পরিকল্পনা এবং কার্যকর করতে একটু বেশি সময় নেয়। তাদের সাধারণত স্বল্পমেয়াদী আর্থিক লক্ষ্যের চেয়ে বেশি অর্থের প্রয়োজন হয়।

অবশেষে, চলুন কিছু দীর্ঘমেয়াদী আর্থিক লক্ষ্যের উদাহরণ দেখে নেওয়া যাক:

দীর্ঘমেয়াদী আর্থিক লক্ষ্যগুলির জন্য প্রায়ই আরও পরিকল্পনা, আরও অর্থ এবং আরও প্রতিশ্রুতি প্রয়োজন। প্রায়শই, দীর্ঘমেয়াদী লক্ষ্যগুলির জন্য ধৈর্য এবং শৃঙ্খলা লাগে - এবং সাধারণত এটি অগ্রগতি দেখতে সময় নেয়।

আশ্চর্যজনকভাবে, মাত্র 30% আমেরিকানদের দীর্ঘমেয়াদী আর্থিক লক্ষ্য রয়েছে৷

দীর্ঘমেয়াদী আর্থিক লক্ষ্যগুলি থাকা গুরুত্বপূর্ণ কারণ এই লক্ষ্যগুলি আপনাকে আজীবন স্বপ্ন পূরণ করতে সাহায্য করে - যেমন অবসর গ্রহণ, একটি বাড়ির মালিকানা বা আপনার পরিবারের আর্থিক নিরাপত্তা প্রদান।

আপনি যখন বিবেচনা করতে শুরু করেন যে কোন আর্থিক লক্ষ্যগুলি আপনার এবং আপনার পরিস্থিতির জন্য সবচেয়ে উপযুক্ত হতে পারে, আপনার মনে রাখা উচিত যে সফল আর্থিক লক্ষ্যগুলি তৈরি করার একটি গোপন উপায় রয়েছে৷

আমি একে বলি SMARTV প্ল্যান .

নির্দিষ্ট

আপনার লক্ষ্য নির্দিষ্ট হওয়া উচিত

পরিমাপযোগ্য

আপনার অগ্রগতি ট্র্যাক করা উচিত

কার্যযোগ্য

আপনি সহজ পদক্ষেপ নিতে সক্ষম হওয়া উচিত

বাস্তববাদী

আপনার লক্ষ্যকে অতিরঞ্জিত করবেন না

সময়সীমা

নির্দিষ্ট সময় ফ্রেম সেট করুন

দৃশ্যমান

আপনার লক্ষ্যগুলি আপনার জন্য প্রতিদিন দৃশ্যমান হওয়া উচিত

আপনি যদি SMARTV প্ল্যানের ধাপগুলি অনুসরণ করেন, তাহলে আপনার লক্ষ্য অর্জনে ব্যর্থ হওয়া আপনার পক্ষে অনেক কঠিন হয়ে যাবে।

এই ব্লগটি তৈরি করার সময় আমি ব্যক্তিগতভাবে SMARTV পরিকল্পনাটি ব্যবহার করেছি, এবং এটি বিস্ময়কর কাজ করেছে৷

এখন আপনার কাছে আর্থিক লক্ষ্যগুলি কীভাবে সেট করতে হয় সে সম্পর্কে মোটামুটি ধারণা আছে, আসুন শীর্ষ 10টি আর্থিক লক্ষ্যের উদাহরণগুলি একবার দেখে নেওয়া যাক।

আপনি এই লক্ষ্যগুলি পড়ার সাথে সাথে থাকার কথা মনে রাখবেন:

এমনকি যদি আপনি প্রথম কয়েক মাসের মধ্যে অগ্রগতি দেখতে না পান তবে আপনার পরিকল্পনাটি চালিয়ে যান এবং সম্ভাবনা রয়েছে, আপনি রাস্তার নিচে একটি পার্থক্য দেখতে শুরু করবেন।

আসুন সরাসরি ভিতরে ঢুকি।

আপনি যদি আর্থিকভাবে এগিয়ে যেতে চান তবে আপনাকে মৌলিক অর্থের বিষয়গুলি বুঝতে হবে।

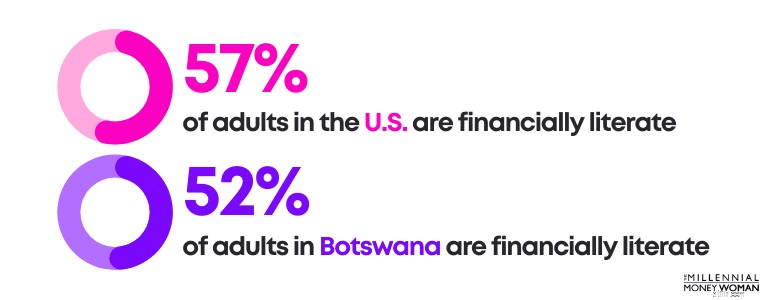

আপনি কি জানেন যে বতসোয়ানা প্রায় মার্কিন যুক্তরাষ্ট্রের মতোই আর্থিকভাবে সাক্ষর?

স্পষ্টতই, এমন অনেক স্থল রয়েছে যা আমাদের আবরণ করতে হবে।

আপনি যদি ভবিষ্যতে অর্থ সঞ্চয় করতে চান, তাহলে আপনার আর্থিক লক্ষ্যগুলির মধ্যে একটি হতে হবে নিজেকে মৌলিক আর্থিক সাক্ষরতা সম্পর্কে শিক্ষিত করা শুরু করা। .

প্রকৃতপক্ষে, আর্থিক সাক্ষরতার অভাব শুধুমাত্র 2020 সালে আমেরিকানদের প্রায় $415 বিলিয়ন খরচ করেছে।

নিজের উপকার করুন এবং এখনই অর্থ সঞ্চয় শুরু করুন৷

আপনি যদি আপনার আর্থিক সাক্ষরতা গড়ে তোলেন, তাহলে আপনি বেশিরভাগ সহস্রাব্দের চেয়ে এগিয়ে থাকবেন, কারণ সহস্রাব্দের মাত্র 16% আর্থিকভাবে সাক্ষর।

এতে আশ্চর্যের কিছু নেই যে সহস্রাব্দের মাত্র 16% আর্থিকভাবে সাক্ষর বলে বিবেচিত হয় কারণ মাত্র 21টি রাজ্যে মার্কিন উচ্চ বিদ্যালয়ের শিক্ষার্থীদের ব্যক্তিগত অর্থায়নে একটি কোর্স করা প্রয়োজন৷

আমি বিশ্বাস করি যে প্রত্যেক শিক্ষার্থীর একটি ব্যক্তিগত ফিনান্স ক্লাসের মাধ্যমে বসতে হবে।

আপনি যদি আপনার আর্থিক সাক্ষরতা উন্নত করতে চান, আমি আপনাকে প্রথমে নীচের আমার সাপ্তাহিক নিউজলেটারে সাইন আপ করার পরামর্শ দিচ্ছি।

দ্বিতীয়ত, আমি একটি বই বাছাই করার পরামর্শ দেব (বা একটি পডকাস্ট শুনুন) যা কিছু মৌলিক ব্যক্তিগত আর্থিক ধারণা সম্পর্কে কথা বলে।

নীচে আমার সেরা ব্যক্তিগত আর্থিক বই বাছাই করা হল:

সবচেয়ে গুরুত্বপূর্ণ অংশটি হল নিজেকে শিক্ষিত করা শুরু করা - এমনকি যদি এটি দিনে মাত্র 15 মিনিটের জন্য হয়।

দীর্ঘমেয়াদী আর্থিক সাফল্যের জন্য প্রথমে নিজেকে অর্থ প্রদান করা গুরুত্বপূর্ণ।

প্রথমে নিজেকে অর্থ প্রদান করার অর্থ হল আপনার পেচেকের অর্থ এতে ব্যবহার করা:

প্রথমে নিজেকে অর্থ প্রদান করা স্ব-যত্নের একটি রূপ।

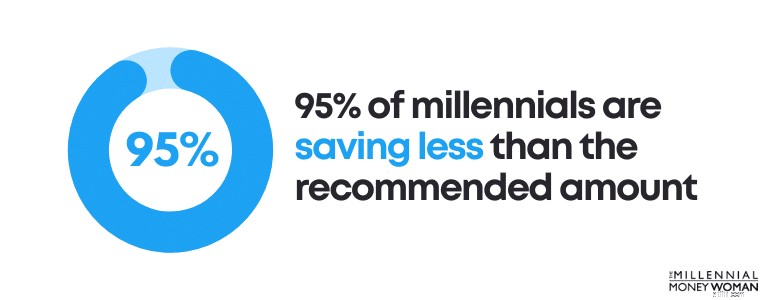

বর্তমানে এটি দাঁড়িয়েছে, সহস্রাব্দের 95% অবসর গ্রহণের জন্য প্রস্তাবিত পরিমাণের চেয়ে কম সঞ্চয় করছে (যা সাধারণত আপনার মোট আয়ের 10% থেকে 20% এর মধ্যে)।

ভাল খবর হল এই পরিসংখ্যানের বিরুদ্ধে লড়াই করার একটি উপায় হল প্রথমে নিজেকে অর্থ প্রদান করা৷

৷এখানে কিভাবে:

M1 Finance হল একটি বিনিয়োগ অ্যাপ (বিনামূল্যে ডাউনলোড করতে) যা গুরুতর, দীর্ঘমেয়াদী সঞ্চয়কারীদের জন্য ডিজাইন করা হয়েছে। একটি নিয়মিত অ্যাকাউন্ট খুলতে ন্যূনতম হল $100 এবং অবসর অ্যাকাউন্টের জন্য $500।

যদি এখনই প্রচুর পরিমাণ অর্থ দূরে রাখতে না পারেন – তাহলে Acorns ডাউনলোড করার কথা বিবেচনা করুন . Acorns হল একটি বিনিয়োগ অ্যাপ যেখানে আপনি মাত্র $5 দিয়ে বিনিয়োগ শুরু করতে পারেন।

সবচেয়ে গুরুত্বপূর্ণ বিষয় হল এখনই প্রথমে নিজেকে অর্থ প্রদান করা শুরু করা।

আপনি কি কখনও এই কথাটি শুনেছেন:আপনার ডিম 1 ঝুড়িতে রাখবেন না?

আপনার আয়ের প্রবাহের ক্ষেত্রেও একই কথা।

একাধিক আয়ের ধারা তৈরি করা স্ব-যত্নের এক প্রকার।

বিশেষ করে COVID-19 মহামারীর সাথে, আমাদের শেখানো হয়েছে যে আমরা আর মাত্র 1টি আয়ের প্রবাহের উপর নির্ভর করতে পারি না (যা অনেকের জন্য তাদের প্রাথমিক কাজ হত)।

পরিবর্তে, প্যাসিভ ইনকাম স্ট্রিম তৈরি করা শুরু করা অপরিহার্য .

এখানে কিছু শীর্ষ প্যাসিভ আয়ের ধারণা রয়েছে:

আপনি যদি আর্থিকভাবে স্বাবলম্বী হতে চান এবং নতুন আয়ের ধারা তৈরি করতে চান, তাহলে আপনার দীর্ঘমেয়াদী সম্পদ বাড়াতে এই প্ল্যাটফর্মগুলি দেখুন৷

প্রস্তাবিত পঠন:আয়ের 7টি একাধিক প্রবাহ

আপনি কি কখনও ম্যাপ ছাড়াই (বা আপনার জিপিএস ছাড়া) দীর্ঘ সড়ক ভ্রমণের চেষ্টা করেছেন?

আপনি যদি একটি মানচিত্রে আটকে না থাকেন, তাহলে আপনি হারিয়ে যাওয়ার এবং সম্ভবত আপনার চূড়ান্ত গন্তব্য থেকে সম্পূর্ণ আলাদা কোথাও শেষ হওয়ার সম্ভাবনা বেশি।

বাজেট না থাকার জন্যও একই কথা।

আপনার বাজেট আপনার রোড ম্যাপ.

বাজেট আপনাকে সাহায্য করার জন্য গুরুত্বপূর্ণ:

…আপনার আর্থিক লক্ষ্য।

এবং সুসংবাদ হল যে 58% আমেরিকানরা ব্যক্তিগত বাজেট তৈরি করতে স্বাচ্ছন্দ্য বোধ করেন - কিন্তু বেশিরভাগই এখনও শুরু করেননি৷

এবং এটা ঠিক কারণ আর্থিক লক্ষ্য নির্ধারণের অন্যতম চাবিকাঠি হল প্রথমে আপনার বর্তমান পরিস্থিতি বোঝা: আপনার আয় এবং আপনার খরচ।

এখানেই একটি বাজেট কার্যকর হয়৷

৷সেখানে সবচেয়ে কার্যকর বাজেটিং অ্যাপগুলির মধ্যে একটি হল YNAB, ওরফে আপনার একটি বাজেট দরকার৷

আপনি অ্যাপটি পছন্দ করেন কিনা তা দেখতে আপনি YNAB ডাউনলোড করতে পারেন এবং বিনামূল্যে 34-দিনের ট্রায়াল পেতে পারেন৷

YNAB দাবি করে যে এটির অ্যাপটি এতটাই কার্যকর যে প্রথমবারের YNABers প্রথম 2 মাসে প্রায় $600 এবং অ্যাপটি ব্যবহার করার প্রথম বছরে $6,000 এর বেশি সাশ্রয় করে৷

আপনি কি জানেন যে গড় আমেরিকান পরিবার $6,270 এর বেশি ক্রেডিট কার্ডের ঋণে জর্জরিত?

গড়ে 25% APY সুদের হার সহ, এই পরিবারগুলি $1,567.50 শুধু সুদে দিতে পারে প্রতি বছর।

ইয়েস।

অবশ্যই, COVID-19 ক্রমবর্ধমান ঋণের বোঝার একটি প্রধান অবদানকারী ছিল, যেখানে 51% মার্কিন প্রাপ্তবয়স্করা প্রাদুর্ভাবের সময় আরও বেশি ঋণ জমা করেছিল।

ক্রেডিট কার্ডের ঋণ পরিশোধ করার কিছু বুদ্ধিমান উপায় আছে , তবে

এই উপায়গুলির মধ্যে একটিকে ক্রেডিট কার্ড ঋণ একত্রীকরণ বলা হয়।

ঋণ একত্রীকরণ কাজ করতে পারে যে কারণ হল:

ঋণ একত্রীকরণে বিশেষজ্ঞ একটি কোম্পানি হল ট্যালি 👇

ট্যালি আপনার ক্রেডিট কার্ডের শীর্ষে থাকা সহজ করে তোলে।

আপনি আপনার কার্ড স্ক্যান করুন. আপনি যোগ্যতা অর্জন করলে, ট্যালি আপনাকে কম এপিআর-এ একটি লাইন অফ ক্রেডিট দেয় এবং আপনার সমস্ত পেমেন্ট পরিচালনা করে।

কোন বিলম্ব ফি. কোন গিমিকস. আপনার ব্যালেন্স পেমেন্ট করার একটি দ্রুত উপায়।

আজই উচ্চ-সুদের ঋণ পরিশোধ করা শুরু করুন।

আপনার ব্যাঙ্ক অ্যাকাউন্টগুলি পরে আপনাকে ধন্যবাদ জানাবে৷

যদি আপনাকে ঠিক 137 মাইল ড্রাইভ করতে হয়, তাহলে আপনি কি আপনার গাড়ির ট্যাঙ্ক পূরণ করবেন যাতে আপনাকে ঠিক 137 মাইল রেঞ্জ দিতে হবে?

উত্তরটি না হওয়া উচিত।

আপনি জানেন না যে সেখানে একটি চক্কর থাকবে, যার কারণে আপনি একটি ভিন্ন রুটে গাড়ি চালাতে পারেন, এবং আপনি এটিও জানেন না যে আপনি হারিয়ে যাবেন এবং 137 মাইলের বেশি গাড়ি চালাবেন কিনা।

আমরা জানি না ভবিষ্যৎ কী হবে।

আর সেই কারণেই একটি জরুরী সঞ্চয় তহবিল থাকা গুরুত্বপূর্ণ - একটি নগদ অ্যাকাউন্ট যা আপনাকে একটি অপ্রত্যাশিত পথচলার মতো জরুরি অবস্থার মধ্য দিয়ে পেতে পারে।

আশ্চর্যজনকভাবে, যাইহোক, প্রায় 10% আমেরিকান $0 সঞ্চয় করেছেন৷

৷

যদি কখনো কোনো জরুরী অবস্থা দেখা দেয়, সম্ভাবনা থাকে যে তাদের ঋণ অর্থায়নের অবলম্বন করতে হবে (ওরফে তাদের ক্রেডিট কার্ড ব্যবহার করে) বা অন্যান্য উচ্চ-সুদে ঋণ গ্রহণ করতে হবে।

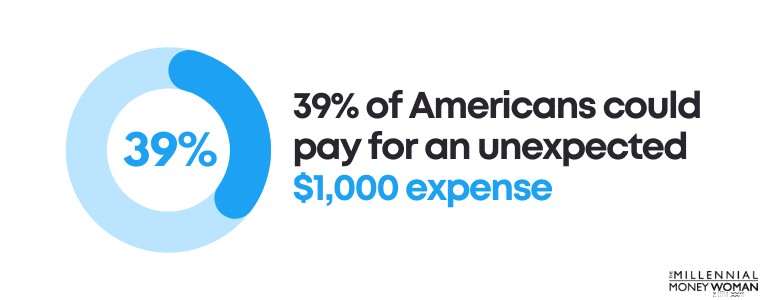

এমনকি আরও চমকপ্রদ, শুধুমাত্র 39% আমেরিকান একটি অপ্রত্যাশিত $1,000 খরচের জন্য অর্থ প্রদান করতে পারে৷

জরুরি তহবিলে আপনার কতটা সঞ্চয় করা উচিত তা এখানে:

তাই আপনি যদি মাসে $3,000 উপার্জন করেন, তাহলে জরুরী সঞ্চয় তহবিলে আপনার নগদ $9,000 থেকে $18,000 সঞ্চয় করা উচিত।

কেন?

COVID আমাদের একটি মূল্যবান পাঠ শিখিয়েছে: আপনার কাজ অস্থায়ী।

যে মাসগুলোতে আপনি চাকরি খুঁজছেন (উদাহরণস্বরূপ) আপনার জরুরি সঞ্চয় তহবিল আপনাকে ভাসিয়ে রাখতে পারে। গড়ে, একটি চাকরি খুঁজে পেতে সাধারণত 6+ সপ্তাহ সময় লাগে।

সেখানেই আপনাকে জরুরি তহবিলের উপর সবচেয়ে বেশি নির্ভর করতে হবে।

এখানে আপনি কীভাবে আপনার অর্থের জন্য সবচেয়ে বড় ধাক্কা পেতে পারেন:৷

একটি উচ্চ-ফলন সঞ্চয় অ্যাকাউন্ট খুলুন অ্যাক্সোস ব্যাঙ্কের মতো অনলাইন ব্যাঙ্কগুলির সাথে এবং এটিকে আপনার জরুরি সঞ্চয় তহবিল হিসাবে মনোনীত করুন৷

৷Axos Bank আপনার নগদে জাতীয় গড় থেকে 10 গুণ পর্যন্ত সুদের হার অফার করে। একটি অ্যাকাউন্ট খোলার জন্য এটি বিনামূল্যে, আপনার অর্থের সাথে কোনও লক-আপ সময় নেই এবং আপনি FDIC সুরক্ষা পান৷

এইভাবে আপনি আপনার নগদ অপ্টিমাইজ করুন এবং অপ্রত্যাশিত জন্য প্রস্তুত করুন।

আপনার দীর্ঘমেয়াদী লক্ষ্য সম্পর্কে চিন্তা করুন।

আপনি যদি চান:

…তারপর সম্ভবত আপনাকে দেখাতে হবে আপনি দায়ী।

বেশিরভাগ প্রতিষ্ঠান আপনার ক্রেডিট স্কোর নেয় , যা তাদের জন্য দায়িত্বের একটি পরিমাপ (ওরফে আপনি সময়মতো বিল পরিশোধ করেন কিনা)।

বিষয়গুলো ঠিক তেমনই।

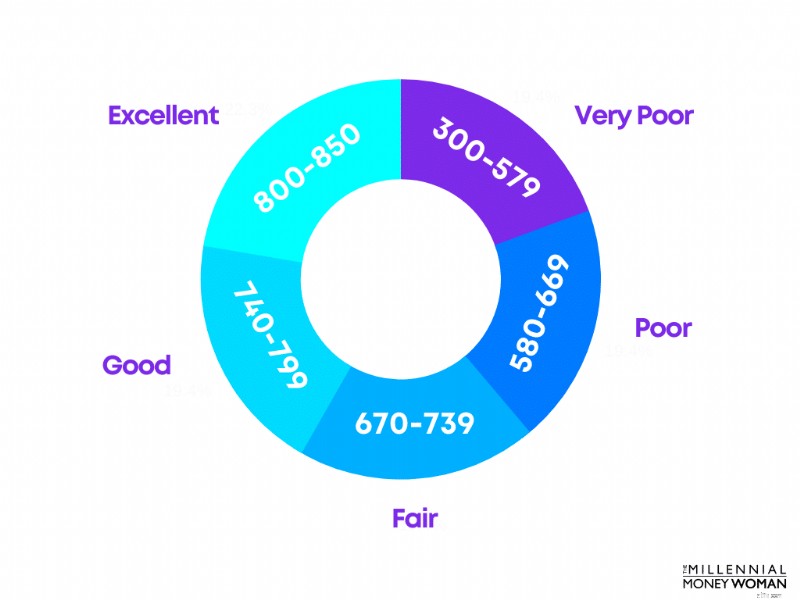

আমি চাই আপনি আপনার ক্রেডিট স্কোর সম্পর্কে চিন্তা করুন – এবং আপনি যদি আপনার ক্রেডিট স্কোর না জানেন, তাহলে দেখুন ক্রেডিট কর্মা , যা আপনাকে বিনামূল্যে আপনার ক্রেডিট স্কোর রিপোর্ট দেখাবে।

নীচে FICO ক্রেডিট স্কোর রেঞ্জগুলি দেখুন:

আপনার লক্ষ্য হওয়া উচিত ভালো এবং চমৎকার রেঞ্জের মধ্যে যে কোনো জায়গায় অবতরণ করা।

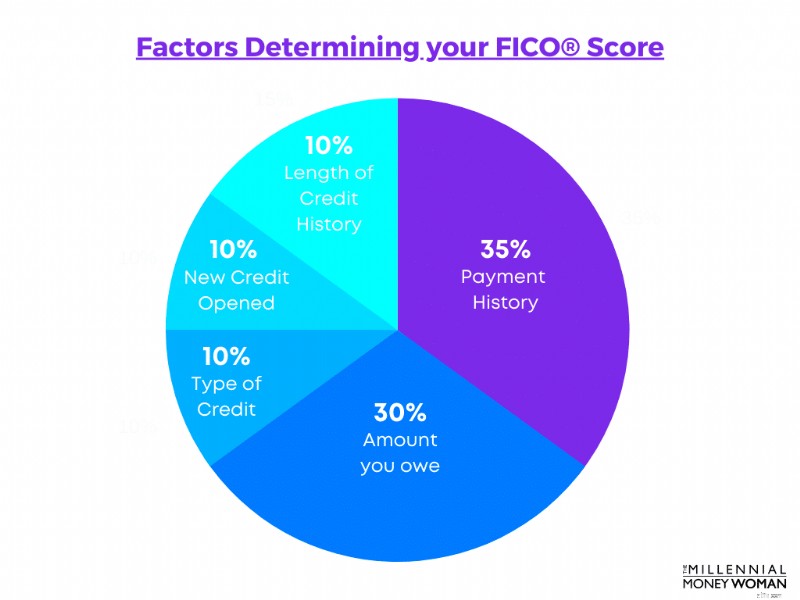

আপনার ক্রেডিট স্কোর বিভিন্ন বিষয়ের দ্বারা নির্ধারিত হয় যার মধ্যে রয়েছে:

আপনার ক্রেডিট স্কোর নির্ধারণে প্রতিটি বিভাগের কতটা ওজন রয়েছে তার একটি মোটামুটি বিভাজন নীচে দেওয়া হল:

এখন, যদি আপনার ক্রেডিট বা অর্থপ্রদানের ইতিহাস না থাকে কারণ আপনি তরুণ এবং সবেমাত্র একটি ক্রেডিট কার্ড ব্যবহার করার সুযোগ পাননি, তাহলে আপনার ক্রেডিট স্কোর তৈরি করার একটি সমাধান আছে। যত তাড়াতাড়ি সম্ভব।

সেই ফিক্সটিকে বলা হয় সেল্ফ ক্রেডিট বিল্ডার৷

৷আপনার ক্রেডিট না থাকলেও সেল্ফ আপনাকে আপনার ক্রেডিট ইতিহাস (এবং আপনার ক্রেডিট স্কোর) তৈরি করতে সহায়তা করে। আপনার ইতিহাস তৈরি করার জন্য ক্রেডিট রিপোর্টিং প্রতিষ্ঠানগুলিতে আপনার অর্থপ্রদান স্বয়ং রিপোর্ট করে।

একমাত্র সতর্কতা হল যে নিজের সাথে আপনি একটি অর্থ প্রদান মিস করতে পারবেন না৷

৷যদি আপনি তা করেন, তাহলে এটি এই অ্যাপটির উদ্দেশ্যকে সম্পূর্ণভাবে ব্যর্থ করে দেয় (যা আপনার ক্রেডিট তৈরি করা)।

যদিও অবসর গ্রহণ অনেক দূরে বলে মনে হতে পারে, অবসর গ্রহণের সময় আর্থিকভাবে মুক্ত হওয়ার জন্য আপনার রাস্তার মানচিত্র সম্পর্কে ভাবতে কখনই দেরি হয় না।

আপনি যদি বক্ররেখা থেকে এগিয়ে যেতে চান, তাহলে আজই অবসর গ্রহণের জন্য সঞ্চয় করা শুরু করুন।

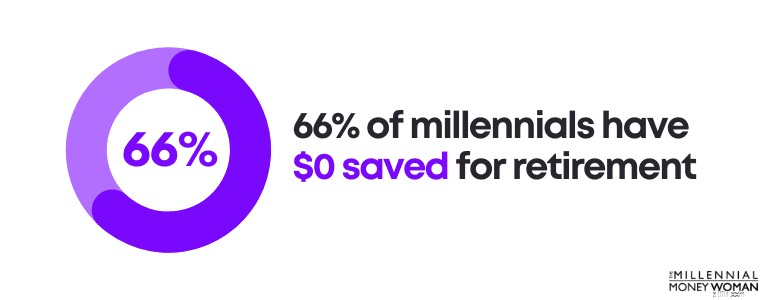

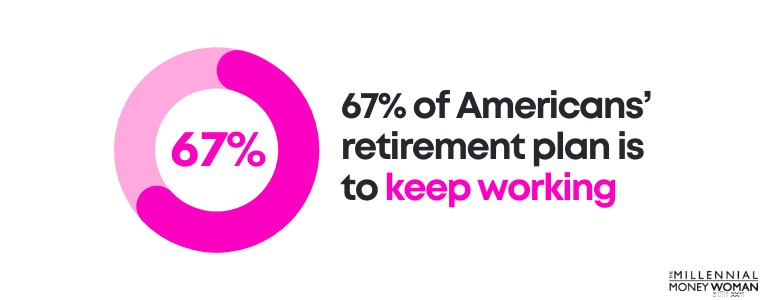

প্রকৃতপক্ষে, সহস্রাব্দের 66% অবসরের জন্য $0 সঞ্চয় করে।

আরও খারাপ, 67% আমেরিকানদের অবসর গ্রহণের পরিকল্পনা হল শুধুমাত্র অবসরের সময় কাজ চালিয়ে যাওয়া - যা প্রায়শই চাপ, স্বাস্থ্য সমস্যা বৃদ্ধি এবং সম্ভাব্য হতাশার দিকে পরিচালিত করে।

আপনি যদি আপনার কাজকে ভালোবাসেন না, আপনার জীবনের শেষ কয়েক বছর কাজ করার উপর নির্ভর করবেন না কারণ আপনার কাছে অন্য কোন বিকল্প নেই।

আজই আপনার টাকা কাজে লাগিয়ে ঝামেলা থেকে বাঁচান।

এখানে কিভাবে:

প্রথমত, আপনার 401k প্ল্যানে (যদি আপনার একটিতে অ্যাক্সেস থাকে) কমপক্ষে যথেষ্ট অর্থ অবদান রাখা গুরুত্বপূর্ণ যাতে আপনি আপনার নিয়োগকর্তার সাথে মিলে যাওয়া অবদান পান।

দ্বিতীয়ত, আপনি বিনামূল্যে বিনিয়োগ অ্যাপ যেমন M1 Finance-এর মাধ্যমে একটি কর-সুবিধাপ্রাপ্ত অবসর অ্যাকাউন্ট খুলতে পারেন (যেমন একটি IRA বা Roth IRA) .

এমনকি যদি আপনি প্রতি সপ্তাহে "শুধু" $100 বিনিয়োগ করতে পারেন, তাহলে তা করুন৷

৷এখনই শুরু করুন। আপনি পরে নিজেকে ধন্যবাদ জানাবেন।

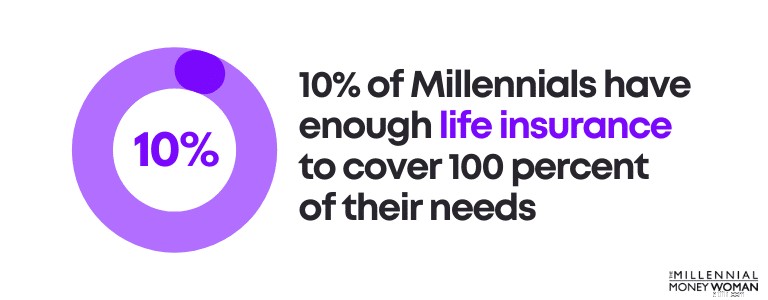

এমনকি যদি আপনি আপনার 20-এর দশকের গোড়ার দিকে থাকেন, জীবন বীমা এমন একটি জিনিস যা আপনি সম্ভবত আপনার জীবনের কোনো এক সময়ে বিবেচনা করতে চাইবেন - এবং যত আগে, তত ভালো।

কেন?

কারণ আপনার জীবন বীমার খরচ যথেষ্ট কম হতে পারে যদি আপনি কম বয়সী হন (কারণ আপনি সুস্থ) বনাম আপনি যদি পরবর্তী বয়সে জীবন বীমার জন্য আবেদন করেন।

প্রকৃতপক্ষে, সহস্রাব্দের মাত্র 10% মানুষের কাছে তাদের চাহিদার 100 শতাংশ পূরণ করার জন্য যথেষ্ট জীবন বীমা রয়েছে।

আপনার জীবন বীমার প্রয়োজন হলে:

এবং সত্যি কথা বলতে কি, আপনি যদি অবিবাহিত হন এবং সহস্রাব্দের মতো বাচ্চা না হন, আপনার সম্ভবত পরবর্তী সময়ের চেয়ে আগে জীবন বীমা কেনার কথা বিবেচনা করা উচিত – বিশেষ করে যদি আপনি ভবিষ্যতে একটি পরিবার শুরু করার পরিকল্পনা করেন।

প্রস্তাবিত পড়া: আমার কতটা জীবন বীমা দরকার?

আমার মনে রাখা উচিত যে বিভিন্ন ধরনের জীবন বীমা আছে।

আমি যখন সহস্রাব্দের জীবন বীমার কথা বলছি, তখন আমি আসলে মেয়াদী জীবন বীমা নামে পরিচিত কেনার কথা বলছি .

বিপরীতভাবে, আপনি যদি আপনার জীবন বীমার মেয়াদ শেষ না করেন (যা আমরা আশা করি তা হবে না), তাহলে আপনার মনোনীত সুবিধাভোগীরা (ওরফে যারা আপনি আপনার জীবন বীমার অর্থ পেতে চান) আপনার জীবন বীমা মৃত্যু সুবিধা করমুক্ত পাবেন।

আমি অনেক সহস্রাব্দের সাথে কাজ করি, এবং আমি প্রায়ই পরামর্শ দিই যে তারা $500,000 থেকে $1 মিলিয়নের মধ্যে মেয়াদী জীবন বীমা মৃত্যু সুবিধা কেনার কথা বিবেচনা করে।

সাধারণত, তারা এই ধরনের কভারেজের জন্য $20 থেকে $50 মাসিক খরচ দেখবে (যা বেশ সাশ্রয়ী)।

স্পষ্টতই, আমি আপনার পরিস্থিতি জানি না, তাই আমি আপনাকে একটি সুপারিশ দিতে পারি না - তবে আমি আপনাকে নীতিজিনিয়াস চেক করার জন্য সুপারিশ করতে পারি।

Policygenius এবং আমি অংশীদারিত্ব করেছি কারণ আমি সত্যিই বিশ্বাস করি যে Policygenius আপনাকে বাজারের সেরা মেয়াদী জীবন বীমা রেট দিতে পারে।

আপনি যা করেন তা এখানে:

একটি উদ্ধৃতি চালানোর জন্য 2 থেকে 4 মিনিট সময় লাগে এবং আপনি দেখতে পাবেন যে আপনি অবিলম্বে আপনার জীবন বীমার জন্য কত টাকা দিতে পারেন।

যদিও কেউ তাদের মৃত্যু সম্পর্কে কথা বলতে পছন্দ করে না, তবে সবচেয়ে খারাপ পরিস্থিতির জন্য নিজেকে - এবং আপনার প্রিয়জনদের - প্রস্তুত করা গুরুত্বপূর্ণ।

মেয়াদী জীবন বীমা প্রায়শই একটি সাশ্রয়ী উপায়।

একটি সেরা - এবং সাধারণত সবচেয়ে উপেক্ষিত - আর্থিক লক্ষ্য হল আপনার এস্টেট নথি প্রস্তুত করা .

জীবন বীমার মতোই, কেউ তাদের নিজের মৃত্যু সম্পর্কে কথা বলতে পছন্দ করে না (এমনকি আমিও না!) কিন্তু মৃত্যু জীবনচক্রের একটি অংশ মাত্র।

এবং যদি আমাদের লক্ষ্য হয় আমাদের প্রিয়জনকে যতটা সম্ভব আর্থিক চাপ এড়াতে সাহায্য করা, বিশেষ করে শোকের সময়, তাহলে সম্ভবত আপনার এস্টেট নথি প্রস্তুত করাকে অগ্রাধিকার দেওয়া উচিত।

সাধারণ এস্টেট নথিতে নিম্নলিখিতগুলি অন্তর্ভুক্ত রয়েছে:

আপনি যদি ভেবে থাকেন যে আপনি একটি ভিন্ন ভাষা পড়েছেন এবং উত্তরের চেয়ে বেশি প্রশ্ন চিহ্ন আছে, তাহলে নিচের আমার ইংরেজি অনুবাদটি একবার দেখুন:

মৌলিক উইল

আপনি কীভাবে আপনার সম্পত্তি (আপনার গয়না থেকে আপনার টাকা পর্যন্ত) আপনার পরিবার, বন্ধুবান্ধব, দাতব্য সংস্থা ইত্যাদির কাছে ছেড়ে দিতে চান তা নির্দেশ করুন৷

লিভিং উইল

যদি আপনি অক্ষম হন এবং আপনি নিজেকে প্রকাশ করতে অক্ষম হন, তাহলে এই নথিতে আপনার চিকিৎসার বিস্তারিত বিবরণ দেওয়া হবে।

লিভিং ট্রাস্ট

পাবলিক কোর্ট সিস্টেমের মধ্য দিয়ে না গিয়ে আপনার মৃত্যুর পরে আপনার সম্পত্তি বন্টন করার একটি উপায়।

স্বাস্থ্য পরিচর্যা সারোগেট

আপনি যদি চিকিৎসা সংক্রান্ত সিদ্ধান্ত নিতে সক্ষম না হন (ওরফে আপনি অক্ষম), এই নথিতে আপনি যে ব্যক্তিকে আপনার পক্ষে সিদ্ধান্ত নেওয়ার জন্য কর্তৃত্ব দেন তা বর্ণনা করবে।

এটি আপনার বিশ্বাসযোগ্য একজন হওয়া উচিত৷

টেকসই পাওয়ার অফ অ্যাটর্নি (ওরফে DPOA)

আপনি এমন কাউকে বেছে নিন যাকে আপনি আপনার জীবনের কার্যত প্রতিটি দিক (টাকা থেকে, আপনার স্বাস্থ্য ইত্যাদি) সম্পর্কে আপনার পক্ষে সিদ্ধান্ত নেওয়ার জন্য বিশ্বাস করেন। A DPOA দ্বিতীয়বার কার্যকর হয় যখন এটি স্বাক্ষরিত হয় এবং আপনি মারা গেলে শেষ হয়।

এখন, আপনি যদি তরুণ হন এবং আপনার আর্থিক পরিস্থিতি খুব জটিল না হয়, তাহলে সম্ভবত আপনার বিশ্বাসের প্রয়োজন নেই।

যাইহোক, আপনার সম্ভবত অন্যান্য এস্টেট নথি পাওয়ার কথা বিবেচনা করা উচিত।

যাইহোক, দেখেছেন যে বেশিরভাগ সহস্রাব্দ তাদের ক্যারিয়ারে সবেমাত্র শুরু করছেন, সম্ভবত কিছু ধরণের ছাত্র ঋণের মধ্যে রয়েছেন এবং সম্ভবত খুব বেশি অর্থ উপার্জন করছেন না (এখনও), এস্টেট নথির খসড়া তৈরি করার আরেকটি, অনেক বেশি ব্যয়-দক্ষ উপায় রয়েছে: অনলাইন পরিষেবাগুলি ব্যবহার করা।

শীর্ষ প্রস্তাবিত অনলাইন এস্টেট পরিকল্পনা পরিষেবাগুলির মধ্যে একটি ট্রাস্ট এবং উইল নামে পরিচিত৷

৷Trust &Will বেসিক এস্টেট পরিকল্পনা নথি প্রদান করে (উইল, লিভিং উইলস, পাওয়ার অফ অ্যাটর্নি ইত্যাদি সহ) যা রাষ্ট্র-নির্দিষ্ট।

আপনার ব্যক্তিগত পরিস্থিতি সম্পর্কে কয়েকটি প্রশ্নের উত্তর দেওয়ার পরে, Trust &Will আপনার জন্য একটি কাস্টমাইজড প্ল্যান তৈরি করে – এছাড়াও আপনার জীবন পরিবর্তনের সাথে সাথে আপনি আপনার এস্টেট পরিকল্পনার আপডেটও করতে পারেন।

আর্থিক লক্ষ্যগুলির কিছু উদাহরণ অন্তর্ভুক্ত:

একটি ভাল ব্যক্তিগত আর্থিক লক্ষ্যে SMART-এর বৈশিষ্ট্য অন্তর্ভুক্ত থাকবে সংক্ষিপ্ত রূপ:নির্দিষ্ট, পরিমাপযোগ্য, অর্জনযোগ্য, প্রাসঙ্গিক, সময়-ভিত্তিক। একটি ভাল আর্থিক লক্ষ্যের চাবিকাঠি হল আপনি আপনার লক্ষ্য অর্জনের জন্য একটি পরিষ্কার রোডম্যাপ তৈরি করুন।

আপনি যখন স্বল্পমেয়াদী আর্থিক লক্ষ্য, মধ্য-মেয়াদী আর্থিক লক্ষ্য এবং দীর্ঘমেয়াদী আর্থিক লক্ষ্য নির্ধারণ করেন তখন আর্থিক লক্ষ্য নির্ধারণ করা কাজ করে। আপনি যত বেশি আপনার ব্যক্তিগত আর্থিক লক্ষ্যগুলিকে বিভাগগুলিতে বিভক্ত করবেন, সেগুলি অর্জন করা তত সহজ হবে৷

দীর্ঘমেয়াদী আর্থিক লক্ষ্যগুলি আর্থিক স্বাধীনতা অর্জনের জন্য গুরুত্বপূর্ণ . সবচেয়ে জনপ্রিয় আর্থিক লক্ষ্যগুলির মধ্যে একটি হল অবসর গ্রহণের জন্য যথেষ্ট অর্থ সঞ্চয় করা। যদিও বেশিরভাগই আপনার মোট আয়ের প্রায় 10% সঞ্চয় করার পরামর্শ দেয়, আজকের জীবনযাত্রার ক্রমবর্ধমান ব্যয়, স্বাস্থ্যসেবার অত্যধিক ব্যয় এবং আমরা যে দীর্ঘকাল বেঁচে আছি তা বিবেচনা করে, সর্বনিম্ন 30% সংরক্ষণ করা আরও ভাল ধারণা। একটি ভাল অবসরের জন্য আপনার মোট আয়ের।

শুরু করার প্রথম জায়গাটি হল আপনার বর্তমান পরিস্থিতি বের করা:আপনার বাজেট কত (আয় বনাম খরচ) এবং আপনার বর্তমান নেট মূল্য কত (আপনার মালিকানা কত বনাম আপনি কতটা পাওনা)।

আপনি যদি জানেন যে আপনি আপনার ভবিষ্যতে কী অর্জন করতে চান (যেমন ঋণ পরিশোধ করা, অবসর নেওয়ার জন্য সঞ্চয়) এবং আপনি ইতিমধ্যে আপনার বর্তমান আর্থিক পরিস্থিতি নির্ধারণ করেছেন, তাহলে আপনাকে যা করতে হবে তা হল স্বল্প-মেয়াদী, মধ্য-মেয়াদী এবং দীর্ঘমেয়াদী আর্থিক লক্ষ্যগুলি তৈরি করা যাতে আপনি ভবিষ্যতে যেখানে হতে চান সেখানে বিন্দুগুলিকে সংযুক্ত করতে সহায়তা করতে।

বিশেষ করে আজকের বিশৃঙ্খল, মহামারী-আক্রান্ত বিশ্বে, আপনার আর্থিক লক্ষ্যগুলি এবং সেগুলিকে বাস্তবে পরিণত করার জন্য আপনাকে কী করতে হবে তা বোঝা আগের চেয়ে বেশি গুরুত্বপূর্ণ।

মনে রাখবেন যে আপনার ব্যক্তিগত আর্থিক লক্ষ্যগুলি হওয়া উচিত:

…ওরফে আপনার আর্থিক লক্ষ্য হতে হবে SMART .

জীবন আপনার পথে বেশ কয়েকটি অপ্রত্যাশিত কার্ভ বল ছুঁড়ে দেওয়ার গ্যারান্টিযুক্ত - এবং আপনি সেই পরিস্থিতিগুলির জন্য আরও ভালভাবে প্রস্তুত থাকুন (আর্থিকভাবে বলতে গেলে)।

মনে রাখবেন যে:

…এবং এই সবের অর্থ হল আপনার আর্থিক ছবি আপনার পথে যাই হোক না কেন তার জন্য প্রস্তুত থাকুন।

আপনি যদি জানেন না কোথায় শুরু করবেন, আমার পরামর্শ হল বাজেট দিয়ে শুরু করা। মনে রাখবেন যে আপনি সেরা বাজেটিং টুলগুলির একটি ডাউনলোড করতে পারেন, আপনার একটি বাজেট দরকার (ওরফে YNAB) , বিনামূল্যে 34-দিনের ট্রায়াল সহ।

অর্থ সাধারণত একটি দীর্ঘমেয়াদী খেলা। তাই, শুধু নিজের সাথে ধৈর্য ধরুন এবং সেই দীর্ঘমেয়াদী আর্থিক লক্ষ্যগুলিতে মনোযোগ দিন।

আপনার ব্যাঙ্ক অ্যাকাউন্টগুলি পরে আমাকে ধন্যবাদ জানাবে৷

আপনি কীভাবে আপনার আর্থিক লক্ষ্যগুলি মোকাবেলা করার পরিকল্পনা করছেন? নীচের মন্তব্য বিভাগে আমাকে জানান৷৷