এক ধাপ পিছিয়ে যান এবং এটি সম্পর্কে চিন্তা করুন:আপনি কতটা ভাল সত্যি আপনার গ্রাহকদের জানেন? আপনি যদি এমন একটি ব্যবসায় থাকেন যেখানে অর্থ জড়িত থাকে, যেমন একটি ব্যাঙ্ক বা বীমা এজেন্সি, এটি আপনার গ্রাহকদের ক্ষেত্রে আপনার যথাযথ পরিশ্রম করার জন্য অর্থ প্রদান করতে পারে।

আপনার গ্রাহককে জানার এবং আপনার ক্লায়েন্টের পরিচয় যাচাই করার প্রক্রিয়াটি অনেক ছোট ব্যবসার মধ্যে একটি সাধারণ অভ্যাস হয়ে উঠেছে। ঝুঁকিপূর্ণ বা অপ্রীতিকর গ্রাহকদের গ্রহণ এড়াতে, কীভাবে আপনার গ্রাহককে চিনবেন তা শিখুন।

আপনার গ্রাহক বা ক্লায়েন্টকে জানুন (KYC) এমন একটি প্রক্রিয়া যেখানে একটি কোম্পানি তাদের সাথে ব্যবসা করার আগে গ্রাহকের পরিচয় গবেষণা করে এবং যাচাই করে। কেওয়াইসি আপনাকে ব্যবসায়িক সম্পর্কের সম্ভাব্য ঝুঁকিগুলি অ্যাক্সেস করতে দেয়।

কেওয়াইসি পদ্ধতিগুলি আপনাকে ঝুঁকিপূর্ণ গ্রাহকদের বিশ্লেষণ এবং নিরীক্ষণ করতে সহায়তা করার জন্য গুরুত্বপূর্ণ। এবং, কেওয়াইসি হল অ্যান্টি-মানি লন্ডারিং (AML) আইন মেনে চলার জন্য একটি আইনি প্রয়োজনীয়তা৷

সমস্ত আকারের কোম্পানিগুলি তাদের গ্রাহকদের জানার সুবিধাগুলি কাটাতে পারে। KYC আপনাকে আপনার গ্রাহকদের সম্পর্কে বিস্তারিত জানতে এবং অবিশ্বস্ত বা অবৈধ কোম্পানির সাথে ব্যবসা করা এড়াতে দেয়।

KYC নিশ্চিত করতে সাহায্য করতে পারে যে আপনি যে কোম্পানিগুলির সাথে জড়িত তাদের সাথে ব্যবসা করবেন না:

আর্থিক ক্ষেত্রে আপনার গ্রাহক নির্ভরযোগ্য কিনা তা খুঁজে বের করতেও KYC আপনাকে সাহায্য করতে পারে। আপনি দেখতে পারেন যে ক্লায়েন্টদের তাদের ব্যবসায় বা দেউলিয়া সমস্যাগুলির উপর কোন ট্যাক্স লিয়েন্স আছে কিনা।

আপনার গ্রাহকদের জানার ধারণাটি দীর্ঘ পথ এসেছে। এবং প্রযুক্তি এবং ঝুঁকি যেমন বিকশিত হয়, তেমনি আপনার ক্লায়েন্টকে জানার সাথে সম্পর্কিত আইনগুলিও তৈরি হয়। নীচে কয়েকটি আইন রয়েছে যা কেওয়াইসি প্রক্রিয়াটিকে প্রাণবন্ত করতে সাহায্য করেছে৷

৷1970 সালে, মার্কিন কংগ্রেস ব্যাংক গোপনীয়তা আইন পাস করে। BSA হল ফেডারেল আমানত বীমা আইনের একটি সংশোধনী। BSA-এর জন্য ব্যাঙ্কগুলিকে আর্থিক অপরাধ প্রয়োগকারী নেটওয়ার্ক এবং ট্রেজারি বিভাগের কাছে পাঁচ ধরনের রিপোর্ট জমা দিতে হবে:

2001 সালের ইউএস প্যাট্রিয়ট অ্যাক্ট KYC প্রবিধান প্রবর্তন করেছে এবং মার্কিন যুক্তরাষ্ট্রের সমস্ত ব্যাঙ্কের জন্য KYC বাধ্যতামূলক করেছে। দেশপ্রেমিক আইন KYC প্রয়োজনীয়তা শুরু করতে সাহায্য করেছে এবং সেগুলিকে আজকের মতো করে গড়ে তুলতে সাহায্য করেছে৷

এই আইনে আর্থিক প্রতিষ্ঠানগুলিকে কাস্টমার আইডেন্টিফিকেশন প্রোগ্রাম (সিআইপি) এবং কাস্টমার ডিউ ডিলিজেন্স (সিডিডি) সহ কঠোর কেওয়াইসি নিয়মগুলি মেনে চলারও প্রয়োজন৷

মানি লন্ডারিং, সন্ত্রাসে অর্থায়ন, দুর্নীতি, এবং অন্যান্য অবৈধ কার্যকলাপ সীমিত করতে সাহায্য করার জন্য সিআইপি তৈরি করা হয়েছিল। CIP-এর মূল লক্ষ্য হল আপনার গ্রাহকদের যাচাই করা যে তারা কে বলে।

CIP এর প্রয়োজন যে কোনো ব্যক্তি আর্থিক লেনদেন পরিচালনা করে তাদের পরিচয় যাচাই করা উচিত। আর্থিক প্রতিষ্ঠানগুলি তাদের সাথে লেনদেন করতে ইচ্ছুক ব্যক্তিদের সনাক্ত করতে CIP ব্যবহার করে৷

যদিও সিআইপি ঝুঁকিপূর্ণ ক্লায়েন্টদের চিহ্নিত করার বিষয়ে ব্যবসায়িকদের গাইড করতে সাহায্য করে, তবে ঝুঁকির মাত্রা নির্ধারণ করা প্রতিটি ব্যবসার উপর নির্ভর করে। একটি সফল সিআইপির জন্য, আপনার গ্রাহকের একটি ঝুঁকি বিশ্লেষণ সম্পূর্ণ করুন।

প্যাট্রিয়ট অ্যাক্টের জন্য ব্যাঙ্ক বা ব্যবসাগুলিকে একটি সন্দেহজনক কার্যকলাপ রিপোর্ট ফাইল করতে হবে যদি এটি অবৈধ বা অস্বাভাবিক কার্যকলাপ লক্ষ্য করে। কিন্তু এর গ্রাহকদের না জেনে, ব্যবসা এই প্রয়োজনীয়তা পূরণ করতে সক্ষম হয় না। কেওয়াইসি নিয়ম পূরণ করতে, সিডিডি কার্যকর হয়।

CDD ঝুঁকি ব্যবস্থাপনা এবং আপনাকে এবং আপনার ব্যবসার সুরক্ষায় একটি গুরুত্বপূর্ণ উপাদান। CDD এর মাধ্যমে, আপনাকে অবশ্যই আপনার গ্রাহকদের কার্যকলাপ সনাক্ত করতে এবং বুঝতে হবে। তারপর, আপনি আপনার ব্যবসার জন্য কতটা ঝুঁকিপূর্ণ তা মূল্যায়ন করার জন্য আপনি যে তথ্য পেয়েছেন তা ব্যবহার করতে পারেন।

গ্রাহকের যথাযথ অধ্যবসায়কে কয়েকটি বিভিন্ন বিভাগে বিভক্ত করা যেতে পারে:

SDD এমন পরিস্থিতিতে ব্যবহার করা হয় যেখানে ঝুঁকি খুব কম এবং সম্পূর্ণ CDD প্রয়োজন হয় না। উদাহরণ স্বরূপ, আপনি এমন একজন গ্রাহকের জন্য SDD করতে পারেন যার কম মান সহ অ্যাকাউন্ট আছে।

EDD হল যখন আপনি একজন গ্রাহক সম্পর্কে অতিরিক্ত CDD তথ্য সংগ্রহ করেন। সাধারণত, আপনি উচ্চ-ঝুঁকিপূর্ণ ক্লায়েন্টদের জন্য তাদের ব্যবসায়িক কার্যকলাপ সম্পর্কে গভীরভাবে বোঝার জন্য EDD করবেন।

2016 সালে, নতুন ফাইন্যান্সিয়াল ক্রাইমস এনফোর্সমেন্ট নেটওয়ার্ক, বা FinCEN নিয়মে, সমস্ত ব্যাঙ্ককে এমন ব্যক্তিদের নাম, জন্ম তারিখ, ঠিকানা এবং সামাজিক নিরাপত্তা নম্বর সংগ্রহ করতে হবে যারা আইনি সত্তায় 25% বা তার বেশি ইক্যুইটি সুদের মালিক। একক মালিকানা বা অসংগঠিত সমিতি অন্তর্ভুক্ত নয়৷

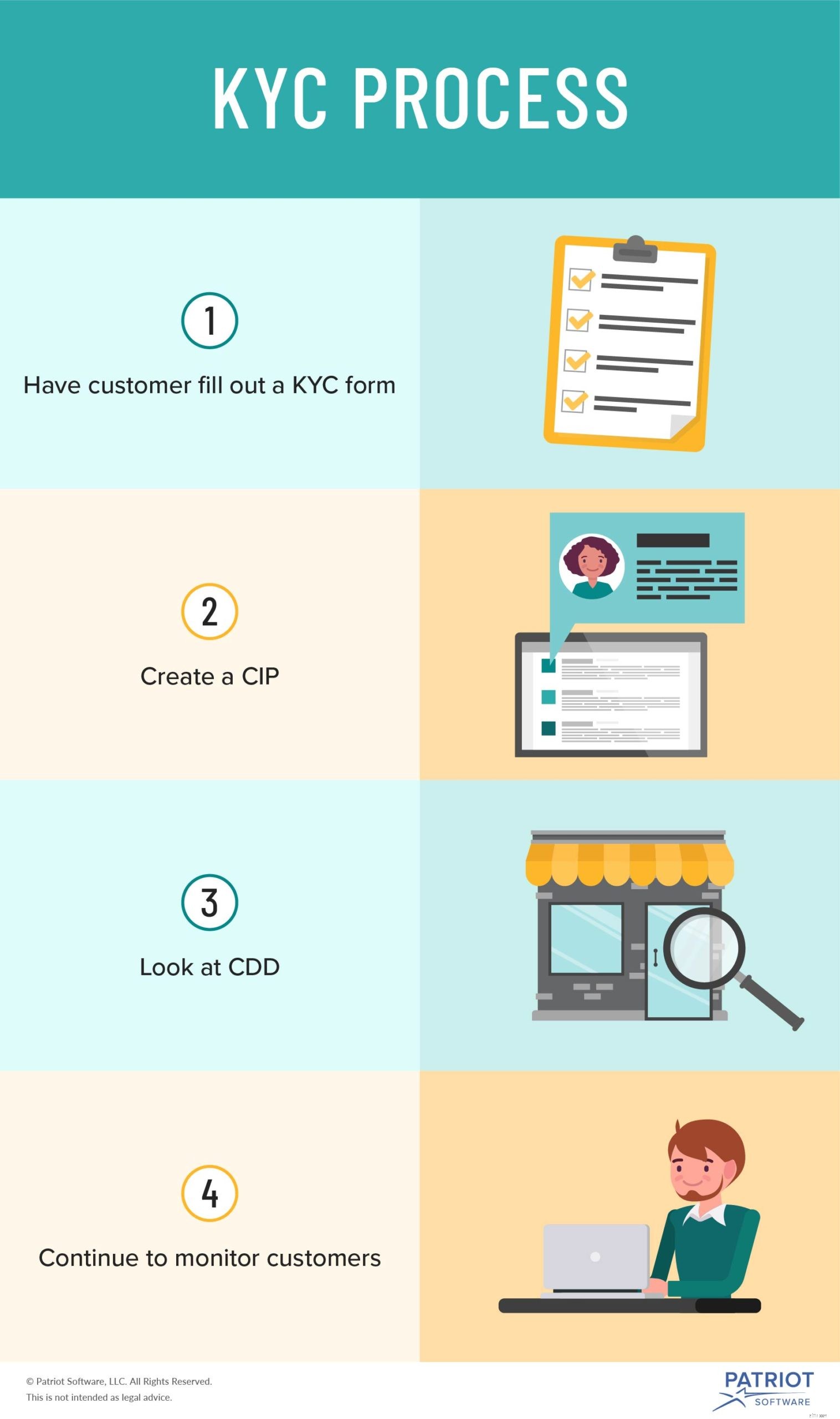

৷যদিও প্রতিটি কোম্পানি আলাদা, KYC প্রক্রিয়া তাদের গ্রাহকদের জানতে চায় এমন যেকোনো ব্যবসার জন্য একই রকম। আপনার ক্লায়েন্ট জানতে প্রস্তুত? নিচের ধাপগুলো অনুসরণ করুন।

আপনি যখন একজন সম্ভাব্য গ্রাহকের সাথে ব্যবসা নিয়ে আলোচনা শুরু করেন, তখন আপনার কেওয়াইসি নীতি সম্পর্কে সোজা হয়ে যান।

কিছু ব্যবসা তাদের গ্রাহকদের আরও ভালোভাবে জানার জন্য সম্ভাব্য ক্লায়েন্টদের একটি KYC ফর্ম পূরণ করতে বেছে নেয়। এই ফর্মটিতে সাধারণত গ্রাহকের অন্তর্ভুক্ত থাকে:

ব্যবসাগুলি KYC নথি সংগ্রহ করার জন্য আপনার গ্রাহকের জানার একটি ইলেকট্রনিক ফর্ম ব্যবহার করতে পারে। আপনার সম্ভাব্য গ্রাহকদের সম্পর্কে তথ্য সংগ্রহ করতে আপনি একটি ইলেকট্রনিক পরিচয় যাচাইকরণ (যেমন, Lexis Nexis) ব্যবহার করতে পারেন। আপনি ইলেকট্রনিকভাবে যে কেওয়াইসি বিশদ সংগ্রহ করেন তা সাধারণত কাগজের কেওয়াইসি ফর্মের মতোই।

আপনার কেওয়াইসি পদ্ধতি শুরু করতে এবং মেনে চলতে, একটি গ্রাহক শনাক্তকরণ প্রোগ্রাম তৈরি করুন।

আপনার সিআইপিতে, আপনি কীভাবে গ্রাহকদের পরিচয় যাচাই করবেন তার রূপরেখা দিন। সম্ভাব্য গ্রাহকদের কাছে আপনি কী তথ্য চাইবেন এবং কীভাবে প্রদত্ত তথ্য যাচাই করবেন তা অন্তর্ভুক্ত করুন।

আপনার কেওয়াইসি নীতি এবং পরিচয় যাচাইকরণ পদ্ধতি সম্পর্কে আপনি কীভাবে গ্রাহকদের অবহিত করবেন তা সহ বিবেচনা করুন৷

CDD গবেষণা করার সময়, সরলীকৃত এবং বর্ধিত যথাযথ পরিশ্রমের দিকে তাকান। যদি আপনার গ্রাহককে ঝুঁকিপূর্ণ মনে হয়, তাহলে কোম্পানি (বা ব্যক্তি) বৈধ কিনা তা যাচাই করতে গবেষণা করতে অতিরিক্ত সময় নিন।

যখন অতিরিক্ত CDD প্রয়োজন হয় (ওরফে EDD), এই ধরনের জিনিসগুলি দেখুন:

আপনি একটি গ্রাহকের জন্য CDD সম্পূর্ণ করার পরে, তারা কতটা ঝুঁকিপূর্ণ তা মূল্যায়ন করুন। প্রতিটি গ্রাহকের জন্য ঝুঁকি প্রোফাইল তৈরি বিবেচনা করুন. এইভাবে, আপনি গ্রাহকদের ট্র্যাক রাখতে পারেন এবং প্যাটার্নগুলি সন্ধান করতে পারেন৷

আপনার কেওয়াইসি নীতিতে, ঝুঁকির বিভিন্ন স্তর বা কারণের রূপরেখা দিন। উদাহরণস্বরূপ, আপনি একজন গ্রাহককে উচ্চ-ঝুঁকি বিবেচনা করতে পারেন যদি তাদের অ্যাকাউন্টে অনেক বেশি আউটগোয়িং লেনদেন থাকে।

এখন, আপনি ভাবতে পারেন একবার আপনি গ্রাহকের ঝুঁকি মূল্যায়ন এবং তাদের পরিচয় যাচাই করলে আপনার কাজ হয়ে গেছে। তবে কেওয়াইসি একটি চলমান প্রক্রিয়া। শুধুমাত্র একজন গ্রাহক আপনার কেওয়াইসি পরীক্ষায় উত্তীর্ণ হওয়ার অর্থ এই নয় যে তাদের উচিত নয়।

ঝুঁকিপূর্ণ কার্যকলাপের জন্য আপনার গ্রাহকদের প্রতিটি নিরীক্ষণ অবিরত. কিছু কারণের উপর আপনার নজর রাখা উচিত:

আপনি যদি একজন বর্তমান বা সম্ভাব্য গ্রাহকের সন্দেহজনক কার্যকলাপ দেখতে পান, যত তাড়াতাড়ি সম্ভব ব্যবসায়িক সম্পর্ক বন্ধ করুন। আপনার ব্যবসার উপর নির্ভর করে, আপনি বা আপনার ব্যাঙ্ক কার্যকলাপ রিপোর্ট করতে পারেন।

ব্যাঙ্কিং প্রতিষ্ঠানগুলি অস্বাভাবিক গ্রাহক কার্যকলাপ রিপোর্ট করার জন্য একটি সন্দেহজনক কার্যকলাপ রিপোর্ট (SAR) ফাইল করতে পারে৷

আপনার অ্যাকাউন্টিং প্রক্রিয়া স্ট্রিমলাইন করতে প্রস্তুত? প্যাট্রিয়টের অ্যাকাউন্টিং সফ্টওয়্যার আপনাকে সহজেই আপনার বইগুলি পরিচালনা করতে, প্রতিবেদনগুলি দেখতে এবং আরও অনেক কিছু করতে দেয়৷ তুমি কিসের জন্য অপেক্ষা করছো? আজই আপনার স্ব-নির্দেশিত ডেমো দিয়ে শুরু করুন!

কথোপকথন চালিয়ে যেতে আমরা সর্বদা প্রস্তুত। Facebook-এ আমাদের একটি লাইক দিন এবং আমাদের সাম্প্রতিক নিবন্ধগুলিতে আপনার মতামত শেয়ার করুন৷৷