আপনি শিকাগোতে একজন ক্রেতার সাথে $50,000 চুক্তি বন্ধ করেছেন। তারা NET-60 এ অর্থ প্রদান করে। আপনাকে এখনও পরের সপ্তাহে আপনার কারখানার কর্মীদের বেতন দিতে হবে৷

এটি হাজার হাজার ভারতীয় রপ্তানিকারকদের জন্য প্রতিদিনের বাস্তবতা। আপনি ব্যবসা জয়. আপনি পণ্য বা সেবা প্রদান. তারপর আপনি অপেক্ষা করুন — 30, 60, কখনও কখনও 90 দিন — যখন আপনার অপারেটিং খরচ সময়সূচী অনুযায়ী চলে।

একটি চালান সংগ্রহ এবং অর্থ গ্রহণের মধ্যে নগদ প্রবাহের ব্যবধান ভারতীয় এসএমই রপ্তানিকারকদের জন্য একটি বড় কার্য-পুঁজির চ্যালেঞ্জ। আপনার ব্যবসা ব্যর্থ হয় না. আপনার চালান কঠিন. নগদ শুধু ট্রানজিটে আটকে আছে।

এই ব্যবধানটি পূরণ করার জন্য এখানে সাতটি উপায় রয়েছে — সাধারণত 0.5-1.5% প্রতি মাসে পরিসরে, গঠন এবং মেয়াদের উপর নির্ভর করে। বেশির ভাগ ভারতীয় রপ্তানিকারক তাদের কোনোটিই ব্যবহার করেননি।

ভারতে গার্হস্থ্য ক্রেতারা সাধারণত 15-30 দিনের মধ্যে অর্থ প্রদান করে। আন্তর্জাতিক ক্রেতারা নিয়মিত 30-90 দিন সময় নেয়। এই ব্যবধান একাই রপ্তানি নগদ প্রবাহকে গার্হস্থ্য বাণিজ্যের তুলনায় কাঠামোগতভাবে কঠিন করে তোলে।

তার উপরে, পেমেন্ট আসার পরে মুদ্রা রূপান্তর আরও 1-3 ব্যবসায়িক দিন যোগ করে। বেশিরভাগ রপ্তানিকারক বুঝতে পারেন না যে তারা প্রতিটি অভ্যন্তরীণ আন্তর্জাতিক স্থানান্তরে লুকানো চার্জের জন্য কতটা হারায় তার আগে টাকা তাদের অ্যাকাউন্টে পৌঁছায়।

ঋতুগত চাহিদা আরও একটি অসুবিধার স্তর যোগ করে। একজন পোশাক রপ্তানিকারক আগস্টে ডিসেম্বরের ছুটির অর্ডার পূরণ করে আগস্টে নগদ প্রয়োজন। পেমেন্ট নভেম্বরে আসে। উৎপাদন, প্যাকেজিং, এবং লজিস্টিক সমস্ত জমির খরচ টাকা করার কয়েক মাস আগে।

সমাধান রপ্তানি বন্ধ করা হয় না. এটি হল আপনার নিজস্ব কার্যকারী মূলধনের সাথে স্ব-অর্থায়ন বন্ধ করা।

প্রি-শিপমেন্ট ক্রেডিট — যাকে প্যাকিং ক্রেডিট বা এক্সপোর্ট প্যাকিং ক্রেডিটও বলা হয় — হল একটি স্বল্পমেয়াদী ব্যাঙ্ক লোন যা আপনার অর্ডার শিপ করার আগে ফান্ড করতে পারে।

ঋণ কাঁচামাল, উত্পাদন, প্যাকেজিং, এবং অভ্যন্তরীণ পরিবহন কভার করে। আপনার ব্যাঙ্ক নিশ্চিত রপ্তানি আদেশ বা ক্রেডিট পত্রের বিপরীতে তহবিল প্রকাশ করে। আপনার রপ্তানি আয় পৌঁছে গেলে আপনি পরিশোধ করবেন।

RBI রপ্তানি ঋণকে অগ্রাধিকার খাতে ঋণ হিসাবে শ্রেণীবদ্ধ করে। ব্যাঙ্কগুলিকে অবশ্যই এটি ছাড়ের হারে দিতে হবে - একটি আদর্শ ব্যবসায়িক ওভারড্রাফ্টের নীচে। জানুয়ারী 2026-এ, সরকার রপ্তানি উন্নয়ন মিশন (নিয়ন্ত্রিত উদ্যোগ) চালু করে, যা ভারতের শুল্ক লাইনের প্রায় 75% এর জন্য যোগ্য প্রি-শিপমেন্ট ক্রেডিট এর উপর 2.75% সুদের সাবভেনশন যোগ করে।

স্ট্যান্ডার্ড টেনার 180 দিন পর্যন্ত, ব্যাঙ্ক অনুমোদনের সাথে 360 দিন পর্যন্ত বাড়ানো যায়। 2025 সালের নভেম্বরে জারি করা RBI বাণিজ্য ত্রাণ নির্দেশের অধীনে, 31 মার্চ, 2026 এর আগে বিতরণ করা রপ্তানি ক্রেডিট, 450 দিন পর্যন্ত মেয়াদের জন্য যোগ্যতা অর্জন করতে পারে।

আবেদন করার জন্য, আপনার একটি বৈধ IEC, একটি নিশ্চিত রপ্তানি আদেশ বা এলসি, সাম্প্রতিক আর্থিক বিবৃতি এবং একটি সন্তোষজনক ব্যাঙ্কিং ট্র্যাক রেকর্ড প্রয়োজন৷ আপনার ব্যাঙ্কের ট্রেড ফাইন্যান্স বা ফরেক্স ডেস্ক অ্যাপ্লিকেশনটি পরিচালনা করে।

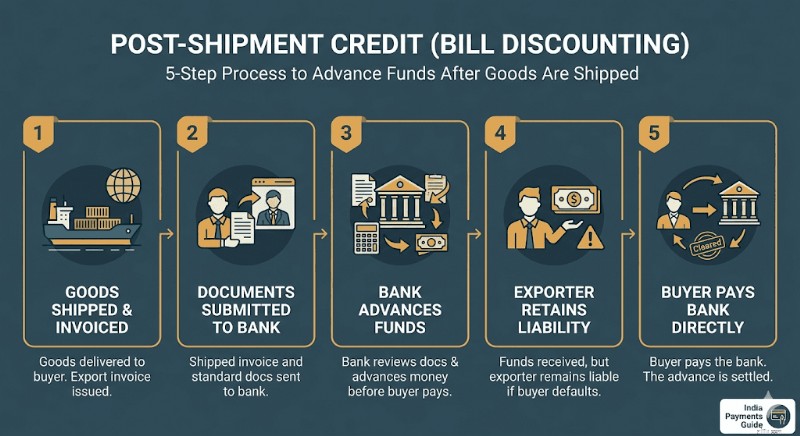

একবার পণ্য পাঠানো হয়, আপনার চালান একটি আর্থিক সম্পদ হয়ে ওঠে. আপনার ক্রেতা অর্থ প্রদানের আগে আপনার ব্যাঙ্ক তার বিরুদ্ধে তহবিল অগ্রিম করতে পারে৷

পোস্ট-শিপমেন্ট ক্রেডিট হল একটি ঋণ যা আপনার ব্যাঙ্ক ডেলিভারির পরে আপনার এক্সপোর্ট ইনভয়েসের বিপরীতে প্রসারিত করে। দুটি রূপ বিদ্যমান।

বিল আলোচনা: আপনার ব্যাঙ্ক রপ্তানি বিল ক্রয় করে এবং সরাসরি বিদেশী ক্রেতার কাছ থেকে অর্থ উদ্ধার করে। ব্যাঙ্ক বিলটি গ্রহণ করলে আপনি কার্যকরভাবে হুক বন্ধ হয়ে যাবেন৷

বিলে ছাড়: আপনার ব্যাঙ্ক আপনাকে তহবিল অগ্রসর করে, কিন্তু আপনি দায়বদ্ধতা বজায় রাখেন। ক্রেতার খেলাপি হলে, আপনি ব্যাংকের পাওনা।

শিপমেন্ট-পরবর্তী রুপির ক্রেডিট বার্ষিক আনুমানিক 8-10% হারে চলে, যা আপনার ব্যাঙ্কের MCLR-এর সাথে যুক্ত। বৈদেশিক মুদ্রার পোস্ট-শিপমেন্ট ক্রেডিট (PCFC) SOFR-এর মতো বৈশ্বিক বেঞ্চমার্ক থেকে মূল্য নির্ধারণ করা হয় এবং আপনি মুদ্রার ঝুঁকি বহন করলেও USD চালানের জন্য সস্তা হতে পারে।

এটি প্রায়ই রপ্তানিকারকদের জন্য দ্রুততম ব্যাঙ্ক-রুট বিকল্পগুলির মধ্যে একটি যা ইতিমধ্যেই পাঠানো হয়েছে৷ আপনার শিপড এক্সপোর্ট ইনভয়েস এবং স্ট্যান্ডার্ড এক্সপোর্ট ডকুমেন্ট দরকার - এটাই।

যদি ব্যাঙ্কের কাগজপত্র ধীরগতির মনে হয় বা আপনার ক্রেডিট সীমা এখনও অনুমোদিত না হয়, ফিনটেক প্ল্যাটফর্মগুলি সম্পূর্ণ ভিন্ন পথ অফার করে৷

ড্রিপ ক্যাপিটাল এবং ক্রেডএক্স-এর মতো প্ল্যাটফর্মগুলি আপনাকে ফিনটেক ফিনান্সারের কাছে আপনার রপ্তানি চালান বিক্রি বা বন্ধক রাখার অনুমতি দেয়। আপনি সাধারণত 24-72 ঘন্টার মধ্যে চালানের মানের 90-98% পাবেন। অবশিষ্ট ব্যালেন্স — প্ল্যাটফর্মের ডিসকাউন্ট ফি বিয়োগ — আপনার ক্রেতা যখন অর্থপ্রদান করবে তখন আসে৷

ন্যূনতম জামানত প্রয়োজন. আন্ডাররাইটিং একটি প্রচলিত ব্যাঙ্ক মূল্যায়নের চেয়ে হালকা এবং দ্রুত। ড্রিপ ক্যাপিটাল বিশেষভাবে ভারতীয় রপ্তানিকারকদের উপর ফোকাস করে, প্রতি ক্লায়েন্ট প্রতি $2.5 মিলিয়ন পর্যন্ত জামানত-মুক্ত তহবিল সহ 5,000 টিরও বেশি ব্যবসায় পরিষেবা প্রদান করে। KredX 24-72 ঘন্টার মধ্যে যাচাইকৃত তহবিল বিতরণ সহ ক্রস-বর্ডার ইনভয়েসের জন্য একটি IFSCA-লাইসেন্সযুক্ত আন্তর্জাতিক বাণিজ্য ফাইন্যান্স প্ল্যাটফর্ম পরিচালনা করে।

ডিসকাউন্ট ফি 30-90 দিনের ইনভয়েস চক্র প্রতি সাধারণত 1.2-2%। এটি প্রায় 8-14% বার্ষিক অনুবাদ করে - ব্যাঙ্ক ক্রেডিট থেকে বেশি, কিন্তু কোন সমান্তরাল প্রয়োজন ছাড়াই প্রায় শূন্য পেপারওয়ার্ক৷

এই বিকল্পটি একটি ব্যাঙ্কের কার্যকরী মূলধন সীমার জন্য খুব ছোট SME-এর জন্য উপযুক্ত, কিন্তু বিশ্বস্ত আন্তর্জাতিক ক্রেতাদের কাছ থেকে প্রাপ্তিযোগ্য।

ECGC (এক্সপোর্ট ক্রেডিট গ্যারান্টি কর্পোরেশন অফ ইন্ডিয়া) হল একটি সরকারী মালিকানাধীন সংস্থা যা ভারতীয় রপ্তানিকারকদের ক্রেতার খেলাপি, বিলম্বিত অর্থপ্রদান এবং রাজনৈতিক ঝুঁকির বিরুদ্ধে বীমা করে।

নগদ প্রবাহের জন্য এর প্রত্যক্ষ মূল্য:যখন আপনার প্রাপ্য ECGC কভারেজ বহন করে তখন ব্যাঙ্কগুলি অনেক বেশি স্বেচ্ছায় ঋণ দেয়। আপনার প্রাপ্য মূল্যের 80-90% কভার করে একটি ECGC নীতি ব্যাঙ্কের ক্রেডিট ঝুঁকিকে তীব্রভাবে হ্রাস করে, যা প্রি-শিপমেন্ট এবং পোস্ট-শিপমেন্ট অনুমোদনগুলিকে উল্লেখযোগ্যভাবে সহজ করে তোলে৷

2026 সালের মার্চ মাসে, ECGC হরমুজ প্রণালীর কাছে বিঘ্নিত রপ্তানিকারকদের রক্ষা করার জন্য রপ্তানি উন্নয়ন মিশনের অধীনে তার রিলিফ স্কিম চালু করে। ফেব্রুয়ারী 14-মার্চ 15, 2026 সময়ের জন্য ECGC দ্বারা কভার করা চালানগুলি 100% ঝুঁকি কভারেজ পেয়েছে। 16 মার্চ থেকে 15 জুন, 2026 পর্যন্ত রপ্তানি 95% পর্যন্ত কভারেজের জন্য যোগ্য। বিদ্যমান ECGC কভার ছাড়া MSME রপ্তানিকারকরা অতিরিক্ত লজিস্টিক খরচের জন্য 50% ফেরত পাবেন, প্রতি রপ্তানিকারক প্রতি ₹50 লক্ষ।

পশ্চিম এশিয়া, আফ্রিকা বা পূর্ব ইউরোপের ক্রেতাদের কাছে যেকোন MSME রপ্তানিকারক শিপিংয়ের জন্য, ECGC কভারটি আদর্শ অনুশীলন হওয়া উচিত - কোন চিন্তাভাবনা নয়।

দুটি সরকারী প্রতিষ্ঠান ভর্তুকিযুক্ত অর্থায়ন অফার করে যা বেশিরভাগ MSME রপ্তানিকারকদের কাছে আসেনি।

রপ্তানি উন্নয়ন মিশন (EPM): FY2025-26 থেকে FY2030-31-এর জন্য মোট ₹25,060 কোটি ব্যয় সহ কেন্দ্রীয় মন্ত্রিসভা নভেম্বর 2025-এ এই ফ্ল্যাগশিপ স্কিমটি অনুমোদন করেছিল। এর নিয়ত প্রোটসাহন উপ-স্কিম যোগ্য রপ্তানিকারকদের জন্য প্রি-শিপমেন্ট এবং পোস্ট-শিপমেন্ট রপ্তানি ক্রেডিট উভয় ক্ষেত্রেই সুদের সহায়তা প্রদান করে। IEC প্রতি বার্ষিক সুবিধা ₹50 লক্ষে সীমাবদ্ধ। ডিজিএফটি পোর্টালের মাধ্যমে দাবি করা হয়। রেট প্রতি মার্চ এবং সেপ্টেম্বর পর্যালোচনা করা হয়।

SIDBI: SIDBI-এর SMILE স্কিম (SIDBI মেক ইন ইন্ডিয়া লোন ফর এন্টারপ্রাইজ) 10 বছর পর্যন্ত পরিশোধের মেয়াদ এবং 3 বছর পর্যন্ত স্থগিতাদেশ সহ MSME-কে সরাসরি মেয়াদী ঋণ প্রদান করে। SIDBI তার সরাসরি ঋণদান কর্মসূচির মাধ্যমে রপ্তানিমুখী MSME-কে সরাসরি ঋণ দেয়। আপনি Udyamimitra.in-এ উদ্যমীমিত্র পোর্টালের মাধ্যমে আবেদন করতে পারেন।

উভয় রুটেই ফিনটেক প্ল্যাটফর্মের চেয়ে বেশি কাগজপত্র জড়িত। তবে ভর্তুকিযুক্ত হার এবং দীর্ঘ পরিশোধের উইন্ডোগুলি যেকোন রপ্তানিকারকের বার্ষিক রপ্তানি টার্নওভারে ₹2-3 কোটি ছাড়িয়ে যাওয়ার পরিকল্পনা করার জন্য এটি অনুসরণ করার জন্য উপযুক্ত করে তোলে।

আপনি একটি ব্যাঙ্ক বা ফিনটেক প্ল্যাটফর্মে যাওয়ার আগে, প্রথমে আপনার নিজস্ব সরবরাহ চেইনটি দেখুন৷

বেশিরভাগ ভারতীয় রপ্তানিকারক তাদের কাঁচামাল সরবরাহকারীদের 30 দিনের মধ্যে অর্থ প্রদান করে। কিন্তু অনেক সরবরাহকারী — বিশেষ করে যাদের সাথে আপনি বছরের পর বছর কাজ করেছেন — আপনি সরাসরি জিজ্ঞাসা করলে 60 বা 90-দিনের অর্থপ্রদানের শর্তে সম্মত হবেন৷

60-90 দিনের সরবরাহকারী ক্রেডিট নিয়ে আলোচনা করা আপনাকে আপনার উপাদান সংগ্রহের খরচের সমান একটি বিনামূল্যে, শূন্য-সুদে কার্যকরী মূলধন বাফার দেয়। যদি আপনার ক্রেতা NET-60-এ অর্থ প্রদান করে এবং আপনার সরবরাহকারী NET-60-এর শর্তাবলীও বাড়িয়ে দেয়, তাহলে নগদ প্রবাহের অমিল নাটকীয়ভাবে সঙ্কুচিত হয়।

আপনার শীর্ষ তিনটি ইনপুট সরবরাহকারী পর্যালোচনা করে শুরু করুন। গত ছয় মাসে আপনি কত নগদ তাদের অগ্রসর করেছেন তা গণনা করুন। তারপর বর্ধিত পদ সম্পর্কে একটি সরাসরি কথোপকথন আছে. সবচেয়ে খারাপ ফলাফল হল তারা না বলে৷

৷বৃহত্তর ক্রয় চুক্তির জন্য, আপনি 90-দিনের শর্তাবলীর বিনিময়ে সামান্য বেশি ইউনিট মূল্য প্রদানের প্রস্তাবও দিতে পারেন। উপকরণের উপর একটি 1-2% মূল্য প্রিমিয়াম প্রায়ই একই পরিমাণের একটি কার্যকরী মূলধন ঋণের সুদের চেয়ে কম খরচ করে।

এই বিকল্পটি আপনাকে তাড়াতাড়ি নগদ দেয় না — তবে এটি আপনার প্রাপ্ত নগদকে আরও মূল্যবান করে তুলতে পারে।

যখন একজন মার্কিন বা যুক্তরাজ্যের ক্রেতা আপনাকে অর্থ প্রদান করেন, তখন বেশিরভাগ ভারতীয় রপ্তানিকারক তাদের ব্যাঙ্কের মাধ্যমে অবিলম্বে INR-এ রূপান্তর করেন। এটি আপনাকে প্রাপ্তির দিনে যে কোনো বিনিময় হারে লক করে দেয় — সাধারণত 1.5-3.5% ফরেক্স মার্কআপ ইতিমধ্যেই বেক করা আছে।

একটি গ্লোবাল কালেকশন অ্যাকাউন্ট (GCA) আপনাকে মূল বৈদেশিক মুদ্রা — USD, GBP, EUR, AUD — অবিলম্বে রূপান্তর না করেই পেমেন্ট পেতে এবং ধরে রাখতে দেয়। বেতন, বিক্রেতার অর্থপ্রদান বা ভাড়ার জন্য যখন আপনার প্রকৃতপক্ষে INR প্রয়োজন, তখন আপনি আপনার পছন্দের সময়ে রূপান্তর করবেন।

সময়ের সাথে সাথে মার্কিন ডলারের বিপরীতে রুপির ঐতিহাসিকভাবে অবমূল্যায়ন হয়েছে। এমনকি 2-4 সপ্তাহের জন্য বৈদেশিক মুদ্রা ধারণ করা এবং যখন হার আরও অনুকূল হয় তখন রূপান্তর করা আপনার হোল্ডিং পিরিয়ডে একটি স্বাভাবিক ফলন তৈরি করে।

Winvesta-এর GCA-এর সাথে বিশেষভাবে, প্রতিটি স্থানান্তর কোনো চার্জ ছাড়াই একটি স্বয়ংক্রিয় ই-FIRA তৈরি করে — আপনার এফআইআরএ কীভাবে আপনার রপ্তানির GST রিফান্ডের সাথে সংযোগ করে এবং কেন এটি বছরের শেষের ফাইলিংয়ের ক্ষেত্রে গুরুত্বপূর্ণ।

এটি অনুমানমূলক মুদ্রা ট্রেডিং নয়। এটি কেবল সম্ভাব্য সবচেয়ে খারাপ মুহুর্তে রূপান্তর না করা বেছে নেওয়া।

সঠিক উত্তর সাধারণত দুই বা তিনটি বিকল্পের সমন্বয় হয়। একজন উত্পাদনকারী রপ্তানিকারক বড় মৌসুমী অর্ডারের জন্য প্যাকিং ক্রেডিট ব্যবহার করতে পারে, ছোট জরুরী শিপমেন্টের জন্য ফিনটেক চালান ছাড়, এবং রূপান্তর করার আগে কয়েক সপ্তাহের জন্য USD ধরে রাখতে একটি GCA ব্যবহার করতে পারে।

রপ্তানি অর্থ একক পণ্য নয়। এটা একটা টুলকিট। রপ্তানিকারক যারা সবচেয়ে দ্রুত বৃদ্ধি পায় তারাই জানে যে কোন টুলটি প্রতিটি পরিস্থিতির সাথে খাপ খায় — এবং তাদের ব্যাঙ্ক তাদের বলার অপেক্ষায় থাকে না।

অস্বীকৃতি: এই ব্লগে দেওয়া তথ্য শুধুমাত্র সাধারণ তথ্যের উদ্দেশ্যে এবং আর্থিক বা আইনি পরামর্শ গঠন করে না। Winvesta বিষয়বস্তুর নির্ভুলতা বা উপযুক্ততা সম্পর্কে কোনও উপস্থাপনা বা ওয়ারেন্টি দেয় না এবং কোনও আর্থিক সিদ্ধান্ত নেওয়ার আগে একজন পেশাদারের সাথে পরামর্শ করার পরামর্শ দেয়৷

স্টক মার্কেট আজ:স্লিপি সোমবারে স্টক কমে গেছে (কিন্তু অ্যালার্ম সেট করা আছে)

আধুনিক পোর্টফোলিও তত্ত্ব (MPT) কি?

পাম্প এবং ডাম্প- কুখ্যাত এবং অন্তহীন স্টক মার্কেট কেলেঙ্কারি!

অবসরের পরিকল্পনা করার সময় এই ভুলগুলি এড়িয়ে চলুন

ট্রাম্প অ্যাকাউন্টস:শিশুদের জন্য ট্যাক্স-অ্যাডভান্টেজড ইনভেস্টিং এর একটি গাইড