তরলতা প্রবিধান বাস্তবায়নের তরঙ্গের পরে কোষাধ্যক্ষদের এজেন্ডাগুলির শীর্ষে কী রয়েছে? নেট স্টেবল ফান্ডিং রেশিও (NSFR) এর প্রতীক্ষিত বাস্তবায়ন এবং সুইজারল্যান্ডে ব্যাংকিং বই (IRRBB) রেগুলেশনে সুদের হারের ঝুঁকির সাম্প্রতিক প্রকাশের সাথে, ব্যাঙ্কের কোষাগার এবং সম্পদ দায়বদ্ধতা ব্যবস্থাপনা (ALM) ফাংশনগুলির জন্য ক্রমবর্ধমান চ্যালেঞ্জ হল ব্যবস্থাপনা। তাদের ব্যালেন্স শীট সম্পদ এবং লাভজনকতা. কোষাধ্যক্ষের ভূমিকার নতুন কোণ সেট করা হয়েছে:অপ্টিমাইজেশান৷

৷দীর্ঘায়িত নিম্ন সুদের হারের পরিবেশে, ব্যাংকিং বইয়ের মুনাফা ক্ষতিগ্রস্থ হচ্ছে। পরিপক্কতা রূপান্তর ব্যবসা, দায়বদ্ধতার দিক থেকে প্রদত্ত হার এবং ঋণের দিক থেকে প্রাপ্ত হারের মধ্যে পার্থক্য থেকে মার্জিন তৈরি করে, নেতিবাচক সুদের হারের অধীনে রাজস্বের একটি প্রাকৃতিক উত্স নয়। সুদের হার নেতিবাচক অঞ্চলে পড়ে যাওয়ায়, ব্যাঙ্কগুলি আমানতকারীদের কাছে খরচ হস্তান্তর করতে পারেনি, ইতিমধ্যে কম মার্জিনকে আরও কমিয়েছে৷ উপরন্তু, এই অ-স্বাভাবিক সুদের হার পরিবেশের সমাপ্তির জন্য কোন স্পষ্ট সময়রেখা নেই। এটি অপরিহার্য যে কোষাধ্যক্ষরা সমস্ত ট্রেজারি ঝুঁকির উপর একটি বিস্তৃত দৃষ্টিভঙ্গিতে পৌঁছান এবং তাদের ব্যাঙ্কগুলিকে ব্যাঙ্কের ব্যবসাগুলির ঝুঁকি সামঞ্জস্যপূর্ণ লাভের উপর নজরদারি করার জন্য সরঞ্জাম সরবরাহ করুন৷

কোষাগারে জটিলতার বৃদ্ধির সাথে, নিয়ন্ত্রকরা এই ফাংশনটির উপর একটি শক্তিশালী শাসনের প্রত্যাশা করেন। উদাহরণস্বরূপ, স্ট্রেস মডেলগুলির বিকাশের জন্য মডেল ঝুঁকির বৈধতা এবং ব্যবস্থাপনা সহ ঝুঁকি নিয়ন্ত্রণের সাথে দক্ষতা এবং প্রান্তিককরণের প্রয়োজন। নিয়ন্ত্রক চাহিদার বাইরে, ব্যাঙ্কগুলির জন্য তাদের গভর্নেন্স ফ্রেমওয়ার্ককে শক্তিশালী করার জন্যও মূল্য রয়েছে যাতে সামগ্রিকভাবে ট্রেজারি কভার করা যায়। এর অর্থ হল সাইলো ভেঙে ফেলা, আর্থিক এবং ঝুঁকির কার্যাবলীর সাথে জড়িত হওয়া, যেমন অ-স্বাভাবিক সুদের হার পরিবেশের অধীনে NII ব্যবস্থাপনায়, এবং ঝুঁকির ক্ষুধা কাঠামোর মধ্যে ট্রেজারি মেট্রিক্স অন্তর্ভুক্ত করা। আরেকটি দিক হল ব্যতিক্রমী ইভেন্টগুলিতে প্রতিক্রিয়ার ক্ষমতা তৈরি করা, যেমন সুইস ফ্রাঙ্কের সুইস ন্যাশনাল ব্যাংক ডি-পেগ। সংশোধিত শাসনব্যবস্থাকে স্বাধীন, সু-সম্পদযুক্ত এবং ক্ষমতায়িত 2 nd সহ কোষাগার কার্যের উপর তিনটি লাইনের প্রতিরক্ষা মডেলের পদ্ধতিগত প্রতিষ্ঠার মাধ্যমে সংস্থার মধ্যে পর্যাপ্ত চ্যালেঞ্জ, তদারকি এবং প্রতিক্রিয়া নিশ্চিত করতে হবে। এবং 3 য় .

এখন সময় এসেছে কোষাধ্যক্ষের আর্থিক সংস্থান অপ্টিমাইজ করার দিকে মনোনিবেশ করার এবং এইভাবে ব্যাঙ্কের লাভজনকতা বৃদ্ধি করা৷

যদিও ব্যাঙ্কগুলি তারল্য কভারেজ অনুপাত (LCR) এবং শীঘ্রই NSFR গণনা করার ক্ষমতার বিকাশের দিকে মনোনিবেশ করেছে, সক্রিয় ব্যবস্থাপনার সাথে চ্যালেঞ্জটি রয়ে গেছে। এর অর্থ হল সম্মত ঝুঁকির ক্ষুধার মধ্যে মেট্রিক্স বজায় রাখার জন্য প্রয়োজনীয় তরল সম্পদের পর্যাপ্ত পরিমাণ নির্ধারণ করা এবং একটি লাভজনক কৌশল অর্জনের জন্য আমানত গ্রহণ এবং নোট ইস্যুতে ভারসাম্য বজায় রাখা।

আন্তর্জাতিক সংস্থাগুলির জন্য একটি প্রধান বাধা হ'ল স্থানীয় নিয়ন্ত্রকদের দ্বারা স্বয়ংসম্পূর্ণতার জন্য চাপ দেওয়া, গ্রুপ এবং সহায়ক সংস্থাগুলির মধ্যে তারল্য এবং তহবিল সংস্থানগুলির ব্যবস্থাপনাকে জটিল করে তোলে। উদাহরণস্বরূপ, এখতিয়ার এবং আইনি সত্তা জুড়ে তারল্য পোর্টফোলিওগুলির হস্তান্তরযোগ্যতার অভাব রয়েছে, কারণ অনেক এখতিয়ারে এই তরলতা "ফাঁদে আটকে আছে", নিয়ন্ত্রকদের উচ্চ মানের তরল সম্পদ (HQLA) রিং-ফেন করতে হবে।

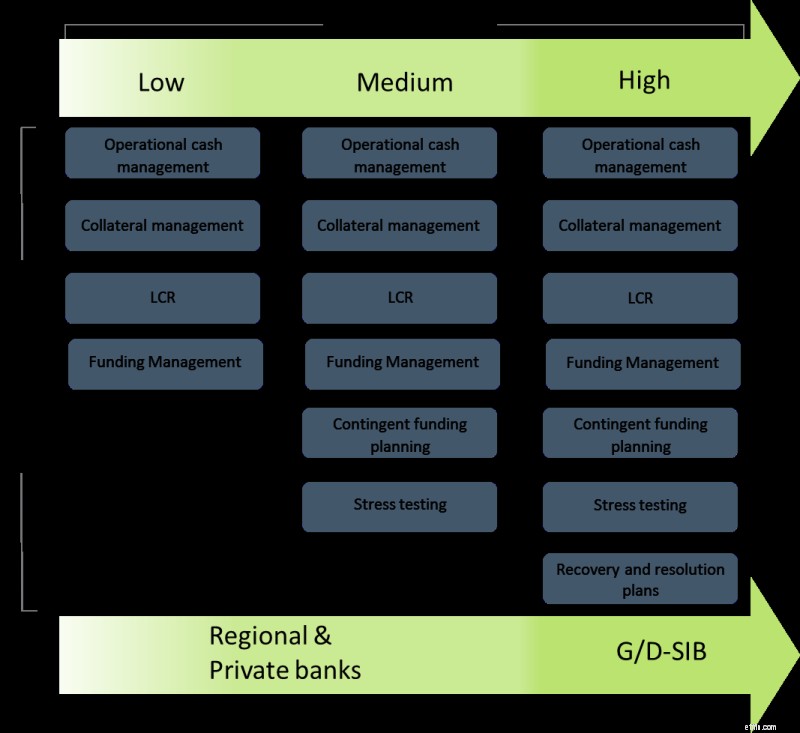

কোষাধ্যক্ষদের ব্যাঙ্কের মধ্যে অপ্টিমাইজেশন প্রচেষ্টার চালক হতে হবে, তাদের কাজের বইকে সমান করতে হবে। নীচের সারণীটি ব্যাঙ্কের জটিলতার মাত্রা বৃদ্ধির সাথে সাথে কোষাগার কার্যক্রমের বর্ধিত সময় দেখায়:

উৎস:Deloitte

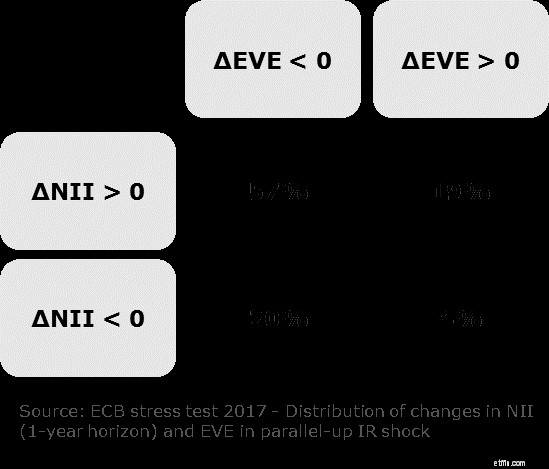

সুদের হারের ঝুঁকি ব্যবস্থাপনা সুইজারল্যান্ডে দীর্ঘায়িত নিম্ন সুদের হারের পরিবেশের সাথে আরও জটিল কাজ হয়ে উঠেছে। এছাড়াও, ব্যাঙ্কিং বইতে (BCBS 368) সুদের হারের ঝুঁকি এবং FINMA দ্বারা এর সংশ্লিষ্ট বাস্তবায়নের জন্য নিয়ন্ত্রক কাঠামো আরও কঠোর হয়েছে। নতুন প্রবিধানে ব্যাঙ্কগুলিকে তাদের সুদের হারের ঝুঁকির এক্সপোজার রিপোর্ট করতে হবে, ইক্যুইটি-এর অর্থনৈতিক মূল্য (EVE) এবং নেট সুদের আয় (NII) এর পরিপ্রেক্ষিতে। এই মেট্রিকগুলি সুদের হারের ঝুঁকির দুটি পরিপূরক দৃষ্টিভঙ্গি প্রদান করে এবং একটি ব্যাঙ্কের ব্যালেন্স শীটের কাঠামোর উপর নির্ভর করে। নীচের চার্টটি ECB দ্বারা সম্পাদিত একটি কেস স্টাডি দেখায় যা প্রদর্শন করে যে, সুদের হারের সমান্তরাল ধাক্কার জন্য, ব্যাঙ্কগুলি EVE এবং NII পরিবর্তনের সমস্ত সমন্বয় পর্যবেক্ষণ করতে পারে, যেখানে 57% সত্তার জন্য NII বৃদ্ধি এবং EVE হ্রাস প্রত্যাশিত .

উৎস: এনলিভার ক্যাডার ইমেজ

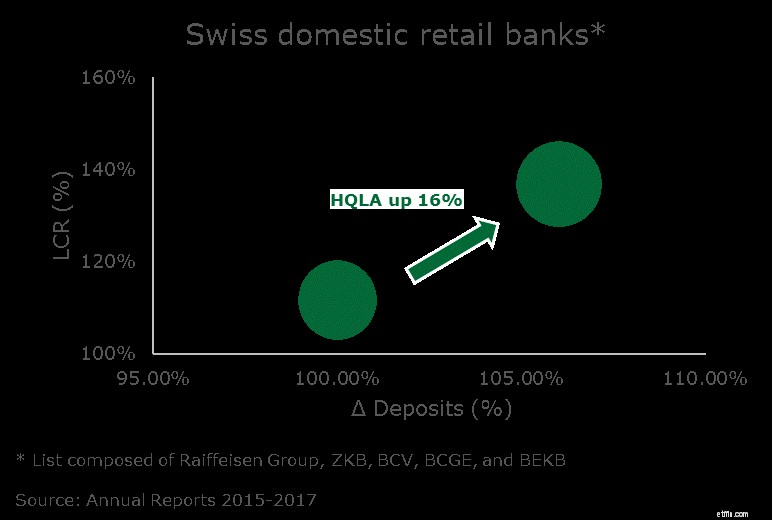

তারল্য প্রবিধানের কারণে, ব্যালেন্স শীটে আমানত রাখার জন্য ব্যাঙ্কগুলিকে কম-ফলনশীল এবং সম্ভাব্য নেতিবাচক-ফলনকারী, HQLA বাফারগুলিতে বিনিয়োগ করতে হবে।

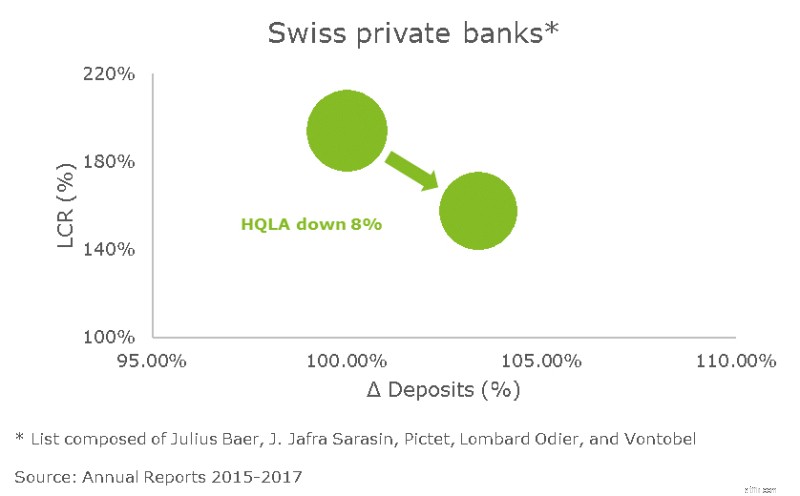

আমরা লক্ষ্য করেছি যে, সুইজারল্যান্ডে গড়ে, আঞ্চলিক ব্যাঙ্কগুলি সময়ের সাথে সাথে HQLA বাফার তৈরি করে তাদের LCR উন্নত করেছে, যা নীচের গ্রাফে দেখা যেতে পারে। অন্যদিকে, প্রাইভেট ব্যাঙ্কগুলি খুব উচ্চ এলসিআর সংখ্যার রিপোর্ট করা শুরু করে এবং তারা বিভিন্ন লিভার ব্যবহার করে এই অনুপাতটি সময়ের সাথে কমিয়ে দেয় যেমন নেট আউটফ্লো এবং ঋণ বৃদ্ধির জন্য HQLAs পরিচালনা করা।

এটা স্পষ্ট বলে মনে হচ্ছে যে LCR পরিচালনা করা একটি ব্যাঙ্কের ব্যালেন্স শীটে উল্লেখযোগ্য প্রভাব ফেলে এবং তাই লাভজনকতা অর্জনের জন্য অপ্টিমাইজেশন কার্যক্রম জড়িত৷

কোষাধ্যক্ষদের বিভিন্ন পদক্ষেপ এবং পন্থা বিবেচনা করা উচিত যা ব্যালেন্স শীট সংস্থানগুলির অপ্টিমাইজেশানে অবদান রাখতে পারে এবং ট্রেজারি সংস্থাকে এর পরিচালনায় আরও কার্যকর হতে সহায়তা করতে পারে৷

তরলতা এবং তহবিল সংস্থানগুলির একটি দক্ষ অপ্টিমাইজেশানের জন্য গোষ্ঠী কার্যক্রম জুড়ে একটি স্বচ্ছ এবং আপ-টু-ডেট ব্যবস্থাপনা তথ্য সিস্টেম প্রয়োজন। এমআইএস একটি গোষ্ঠী এবং সহায়ক স্তরে তারল্য, তহবিল, মূলধন এবং সুদের হার ঝুঁকির একটি সামগ্রিক দৃষ্টিভঙ্গি প্রদান করে৷

লক্ষ্য এবং সীমার বিপরীতে অভ্যন্তরীণ এবং নিয়ন্ত্রক মেট্রিক্সের এই গতিশীল দৃষ্টিভঙ্গি ব্যাঙ্কের ঝুঁকির ক্ষুধা প্রতিফলিত করে। একটি ডেটা কিউব স্ট্রাকচার মেট্রিক্সের পরিবর্তনের ড্রাইভারগুলি বুঝতে এবং প্রতিটি মেট্রিক উপাদান পরিচালনায় ট্রেজারি টিমকে সমর্থন করার জন্য গভীর ডাইভ চালাতে সাহায্য করবে৷

একটি দক্ষ এফটিপি কাঠামো ব্যবসার ব্যালেন্স শীট সংস্থানগুলির খরচের জন্য ব্যাবসায়িক ক্রিয়াকলাপের ঝুঁকি সামঞ্জস্যপূর্ণ অর্থনৈতিক লাভজনকতা পরিমাপ ও নিরীক্ষণের লক্ষ্যে ব্যাবসাকে চার্জ করার মেরুদণ্ড হবে। FTP ফ্রেমওয়ার্ক NSFR এবং LCR সীমাবদ্ধতা, বা অভ্যন্তরীণ তরলতা এবং তহবিল মডেলের ফলাফল প্রতিফলিত করে, প্রতিটি ব্যবসায়িক কার্যকলাপের জন্য উপযুক্ত তারল্য এবং তহবিল চার্জ সংজ্ঞায়িত করে।

এই ঝুঁকি-সামঞ্জস্যপূর্ণ মেট্রিক্সের উপর ভিত্তি করে ব্যবসার পরবর্তী প্রণোদনা একটি ব্যাঙ্কের ব্যালেন্স শীটকে তার লক্ষ্য প্রোফাইলের দিকে পরিচালিত করতে অবদান রাখবে৷

যদিও FTP ফ্রেমওয়ার্ক তারল্য এবং তহবিল খরচ বিতরণ করে, যা একটি ব্যবসার P&L প্রভাবিত করে, একটি মূলধন বরাদ্দ কাঠামো এটির উপরে আসে, ব্যবসায়িক কার্যক্রম চালানোর সুযোগ খরচ নির্ধারণ করতে। এটি অর্থনৈতিক লাভের দৃষ্টিভঙ্গির উপর ভিত্তি করে ব্যাঙ্ককে তার কৌশল গঠন করতে, লাভজনক কার্যকলাপে বিনিয়োগ করতে এবং কম বা নেতিবাচক অর্থনৈতিক লাভের সাথে ব্যবসা কমাতে সাহায্য করে।

কোষাধ্যক্ষদের এখনই শুরু করা উচিত তাদের ব্যাঙ্কগুলিকে একটি সর্বোত্তম ব্যালেন্স শীটের দিকে নিয়ে যাওয়া যাতে তাদের ব্যাঙ্কের লাভের উপর প্রভাব পড়ে৷ কম সুদের হারের পরিবেশ এবং নিয়ন্ত্রক কাঠামোর সংমিশ্রণ থেকে সম্মুখীন হওয়া চ্যালেঞ্জগুলি শীঘ্রই ফিকে হয়ে যাবে এমন কোনও ইঙ্গিত নেই। ট্রেজারি ঝুঁকিতে স্বচ্ছতা উন্নত করতে, অর্থনৈতিক লাভজনকতা পরিমাপ করার জন্য তারল্য, তহবিল এবং মূলধন খরচ বরাদ্দ এবং শেষ পর্যন্ত শেয়ারহোল্ডারদের মান তৈরি করতে ব্যবসাকে উৎসাহিত করতে ব্যাঙ্কের ট্রেজারি ফাংশনগুলি ড্রাইভিং সিটে রয়েছে৷