সিঙ্গাপুর হল এশিয়ার বৃহত্তম REIT এবং প্রপার্টি ট্রাস্ট মার্কেটগুলির মধ্যে একটি এবং S-REITs সিঙ্গাপুর স্টক মার্কেটের একটি গুরুত্বপূর্ণ অংশ হয়ে উঠেছে৷

কিন্তু সিঙ্গাপুর স্টক এক্সচেঞ্জে তালিকাভুক্ত 43টি S-REIT-এর মধ্যে মাত্র 5টি স্ট্রেইট টাইমস সূচকে স্থান পেয়েছে। কি দেয়?

এই নিবন্ধে, আমি শেয়ার করব কেন সমস্ত REIT একইভাবে তৈরি করা হয় না, এবং আশা করি আপনাকে একটি কাঠামো দেবে (ওরফে “গুণপূর্ণ বনাম দুষ্ট নিদর্শন “) আপনার পোর্টফোলিওর জন্য সেরা REIT সনাক্ত করতে।

কিন্তু প্রথম:

আমরা কিছু REIT-কে শীর্ষ স্তরের বিনিয়োগ হিসাবে বিবেচনা করি। তাদের প্রায়ই নিম্নলিখিত বৈশিষ্ট্য থাকে:

REITs বোঝার এবং বিশ্লেষণ করার জন্য ইন্টারনেটে তথ্যের অভাব নেই।

কিন্তু এই নিবন্ধে, আমি একটি অনন্য দৃষ্টিভঙ্গি উপস্থাপন করতে চাই যে কীভাবে শীর্ষ স্তরের REITs একটি পুণ্য চক্র উপভোগ করে যেখানে দুর্বল REITs একটি দুষ্ট প্যাটার্নে থাকা অবস্থায় .

এটি করার জন্য, আমরা নীচের দুই পারফর্মার বনাম দুই শীর্ষ পারফর্মারের তুলনা করব। এটি ব্যাখ্যা করতে সাহায্য করবে কিভাবে সেরা REITগুলি ভালভাবে প্রাপ্ত অধিগ্রহণের মাধ্যমে ক্রমাগত বৃদ্ধি পায় যখন দুর্বল REITগুলি একই কাজ করতে অক্ষম হয়৷

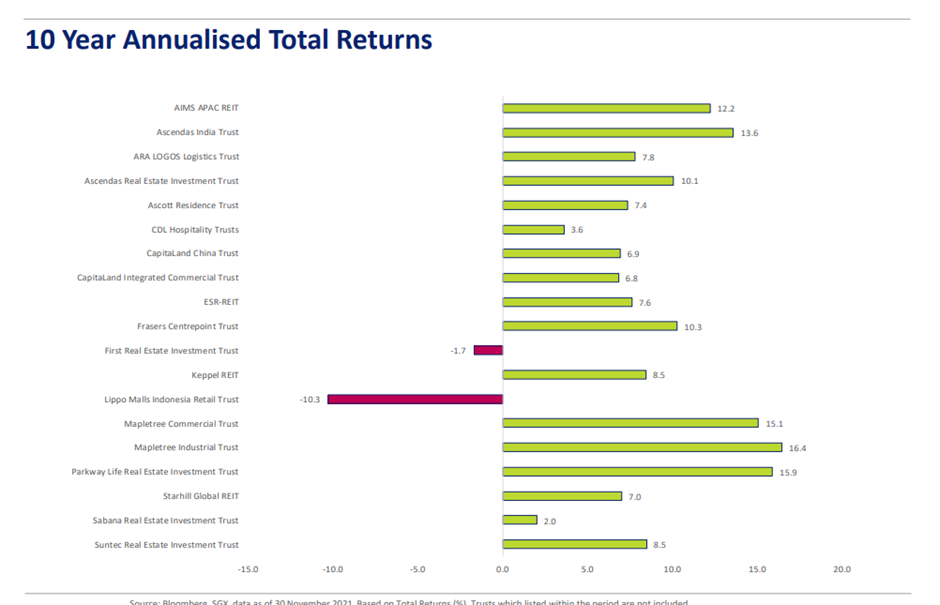

30 নভেম্বর 2021 পর্যন্ত SGX দ্বারা প্রদত্ত 10 বছরের বার্ষিক মোট রিটার্নের ডেটার উপর ভিত্তি করে আমরা শীর্ষ এবং নীচের পারফর্মারদের চিহ্নিত করেছি। বার্ষিক মোট রিটার্ন শেয়ারের মূল্যের মূল্যায়ন এবং লভ্যাংশকে অন্তর্ভুক্ত করে।

সেরা দুই পারফর্মার হল:

এদিকে, নিচের দুইজন পারফর্মার হল:

একটি 16.4% CAGR 4.56 বার আনুমানিক রিটার্নের জন্য কাজ করে। সহজ কথায়, 10 বছর আগে MIT-এ বিনিয়োগ করা প্রতি $10,000 এর মূল্য এখন $45,600। অন্যদিকে, আপনি যদি LMIRT এ বিনিয়োগ করেন তাহলে আপনার কাছে $3,400 অবশিষ্ট থাকবে।

এটি একটি 13x পার্থক্য !

এটি এমআইটিতে বিনিয়োগকারী বিনিয়োগকারীদের দ্রুত অবসরের দিকে নিয়ে যেতে পারে এবং যারা এলএমআইআরটি-তে বিনিয়োগ করেছেন তাদের কর্মজীবন দীর্ঘায়িত করতে পারে৷

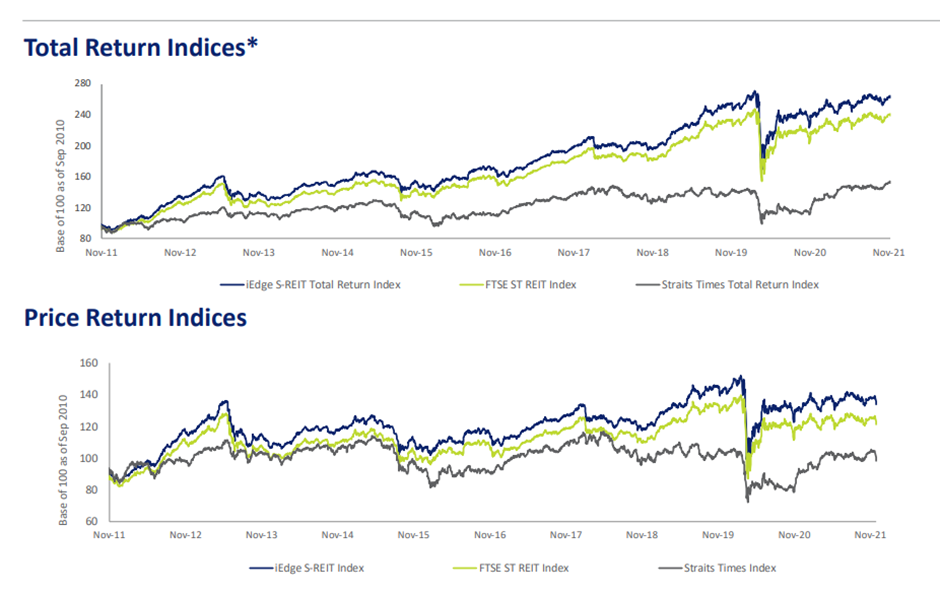

তুলনায়, FTSE ST REIT সূচক এবং STI-এর জন্য 10-বছরের মোট আয় যথাক্রমে প্রায় 2.6 গুণ এবং 1.5 গুণ ছিল। এগুলি মোটামুটি 10% এবং 4% এর CAGR প্রতিনিধিত্ব করে।

এর মানে হল যে মাত্র 10টি REITs STI-কে ছাড়িয়ে গেছে।

আরও, শুধুমাত্র 7টি REIT REIT সূচককে ছাড়িয়ে গেছে৷

৷

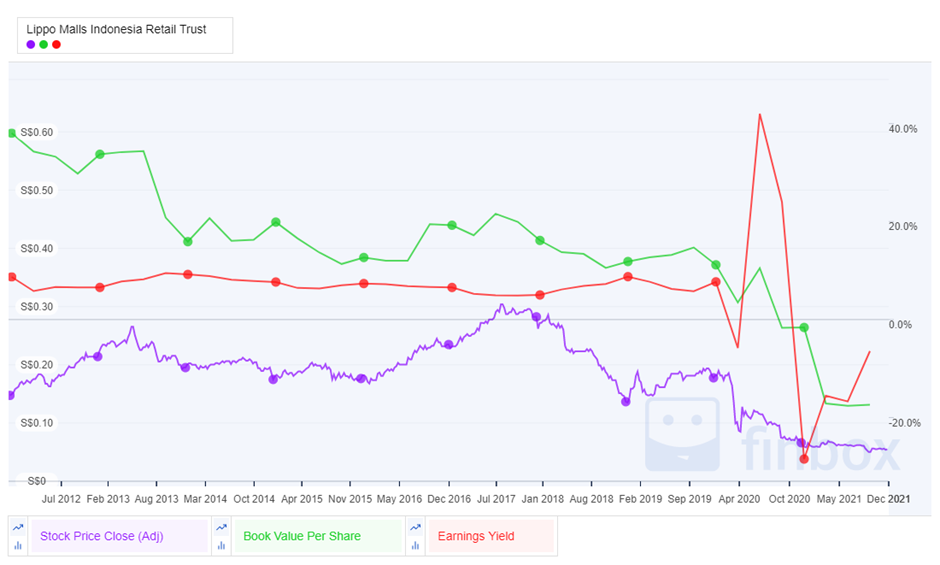

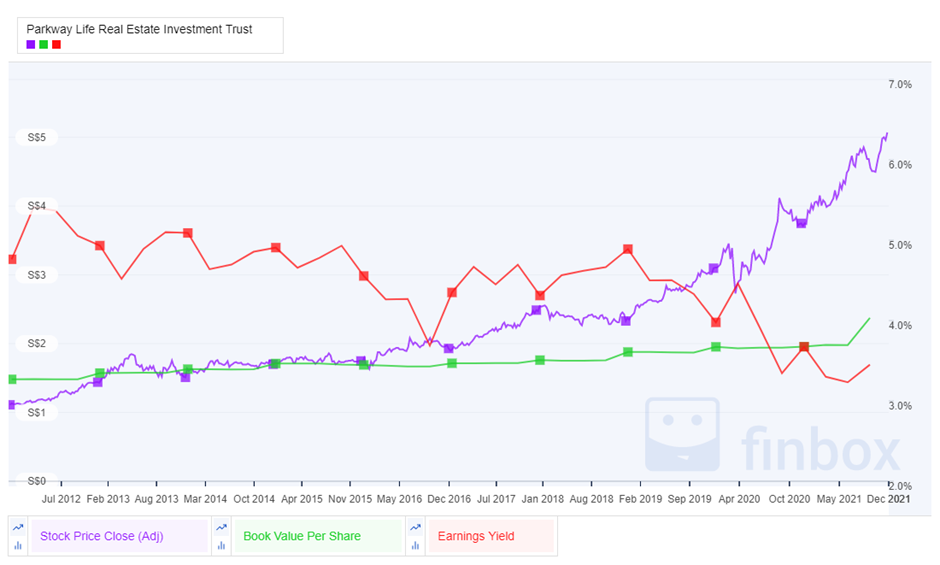

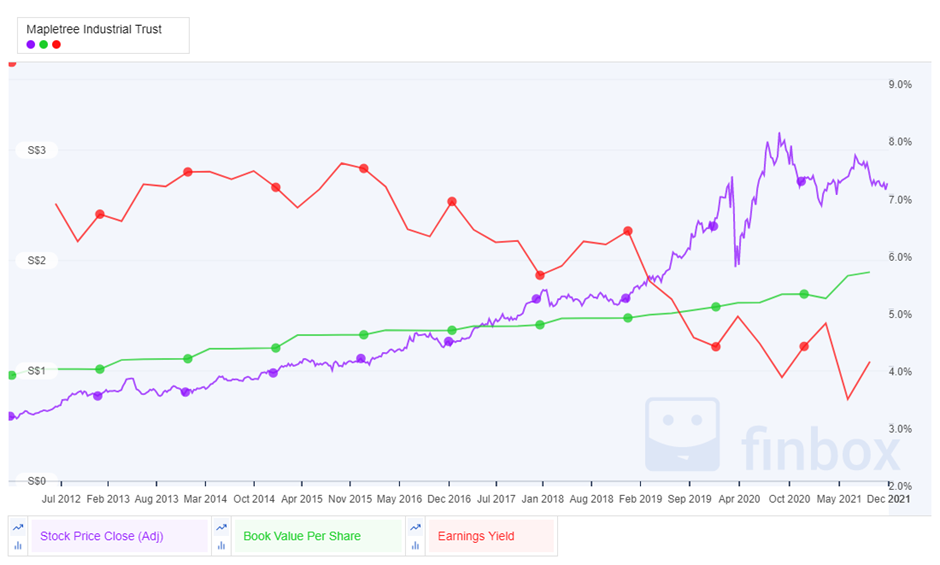

আমি উত্তর শেয়ার করার আগে, আমি বুক-মান-প্রতি-শেয়ার এবং আয়ের ফলনের বিরুদ্ধে প্লট করা 10-বছরের শেয়ার মূল্য আন্দোলন দেখাতে চাই। শীর্ষ দুই এবং নীচের দুই পারফর্মার।

আয়ের ফলন মূল্যায়ন লাভ/ক্ষতি অন্তর্ভুক্ত করে এবং সাধারণভাবে পরিচিত বন্টন ফলনের পরিবর্তে ব্যবহার করা হয়।

আমরা জানি যে করের স্বচ্ছতার জন্য যোগ্যতা অর্জনের জন্য REIT-কে তাদের বিতরণযোগ্য আয়ের অন্তত 90% বিতরণ করতে হবে। অভিজ্ঞতামূলক প্রমাণ থেকে, আমরা আরও জানি যে বেশিরভাগ REITs তাদের আয়ের 100% বিতরণ করে। যে, বন্টন আয় ধরে রাখার জন্য নেতৃস্থানীয় কিছু পরিস্থিতিতে ছাড়া।

এর একটি উদাহরণ হল COVID-19 সময়কালে অনেক REIT দ্বারা প্রণীত নগদ সংরক্ষণ ব্যবস্থা। তা সত্ত্বেও, এই REIT-এর বেশির ভাগই নিজেদেরকে তুলনামূলকভাবে স্থিতিশীল অবস্থায় খুঁজে পাওয়ার পরে এই পরিমাণগুলি ইউনিটহোল্ডারদের মধ্যে ফেরত বিতরণ করেছে৷

এইভাবে, আয়ের ফলন নেট সম্পদ মূল্য বৃদ্ধি বা হ্রাস ব্যাখ্যা করা উচিত ছিল। যাইহোক, তথ্য আমাদের দেখায় যে এটি না. এখানে খেলার জন্য আরও একটি প্রধান কারণ রয়েছে৷

খেলার প্রধান ফ্যাক্টর হল REIT-এর জন্য সৎ এবং দুষ্ট চক্র। এটি একটি মূল্য-থেকে-বই অনুপাতের ব্যবসাকে বোঝায় যা যথাক্রমে 1.0x এর উপরে এবং মূল্য-থেকে-বই অনুপাত 1.0x এর নিচে।

একটি প্রিমিয়ামে মূল্যবান REITs উচ্চ-মানের সম্পদ অর্জন করতে পারে যা বন্টন ফলন এবং NAV দৃষ্টিকোণ উভয় থেকেই বৃদ্ধি পায়। কখনও কখনও, ব্যতিক্রমী কাঠামোর সাথে, REITs এমনকি লিভারেজ কমাতে পারে।

একটি হ্রাসকৃত সমষ্টিগত লিভারেজ অনুপাত থেকে যোগ করা ঋণের হেডরুমের সাথে, তারা তাদের ডিপিইউ এবং বিতরণের ফলন বাড়াতে আরও অধিগ্রহণ করতে পারে।

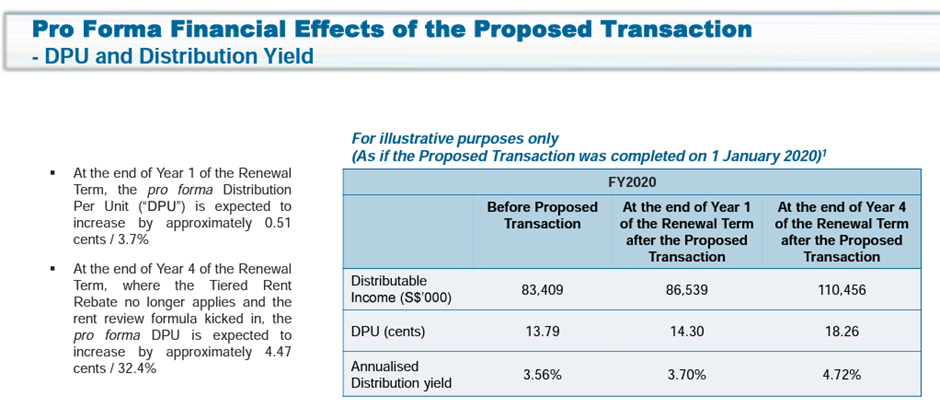

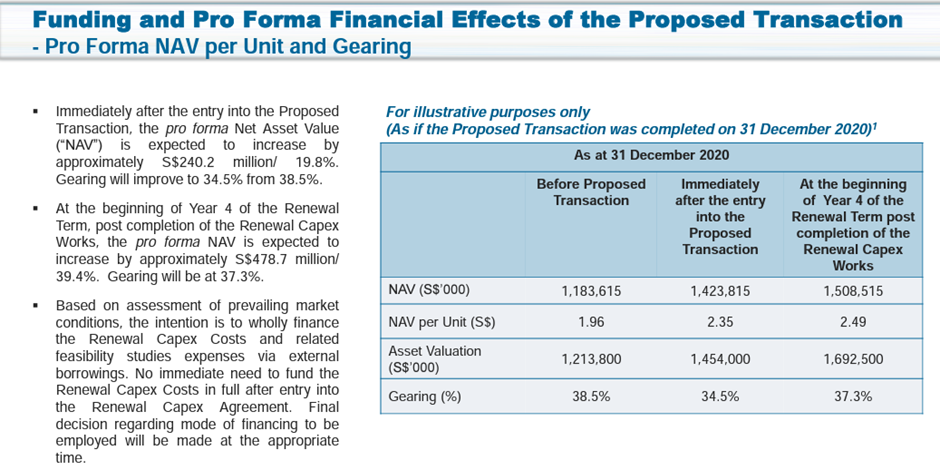

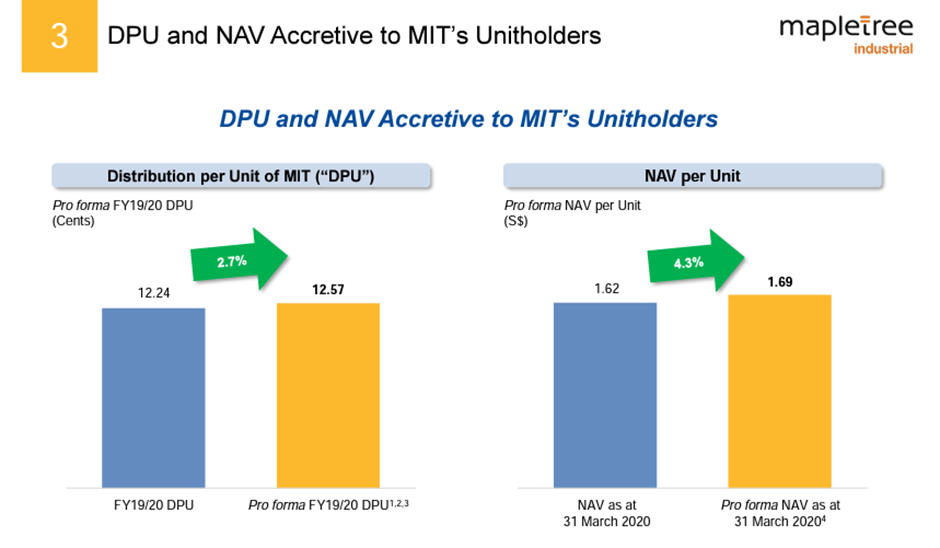

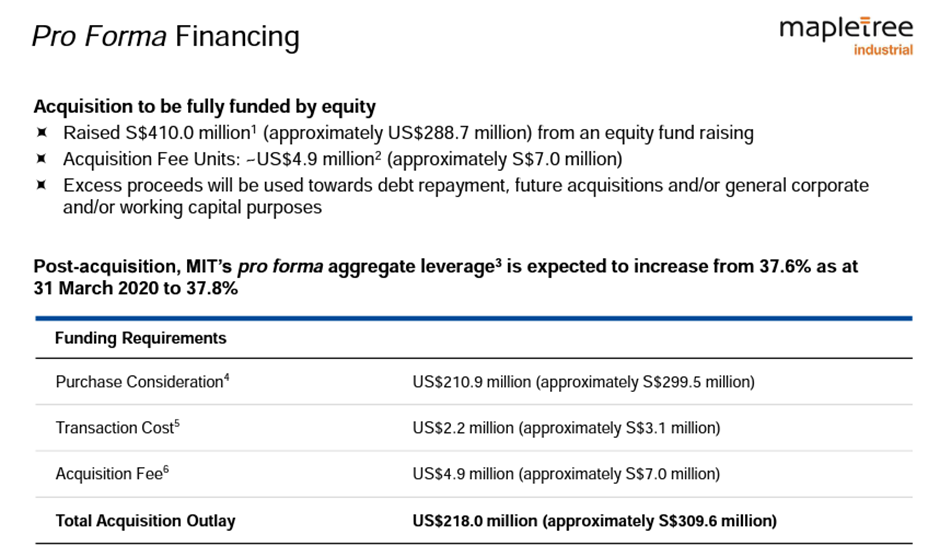

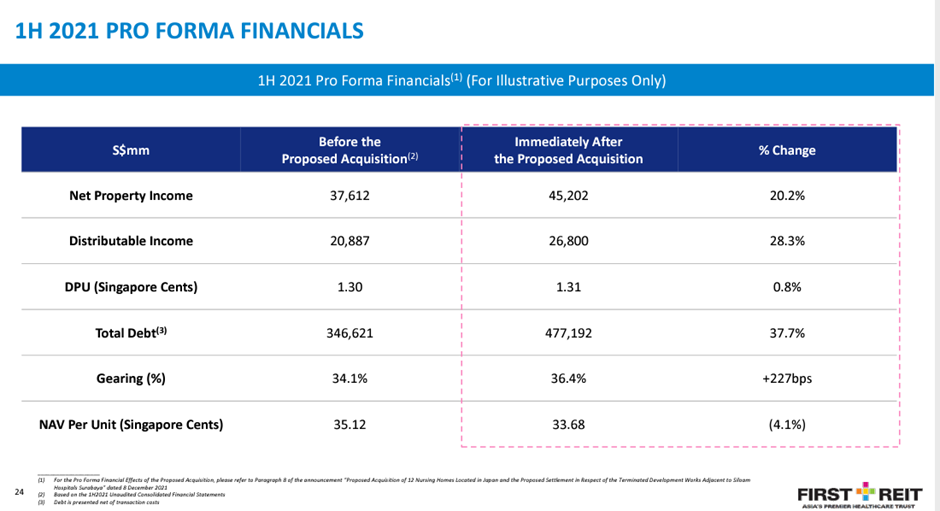

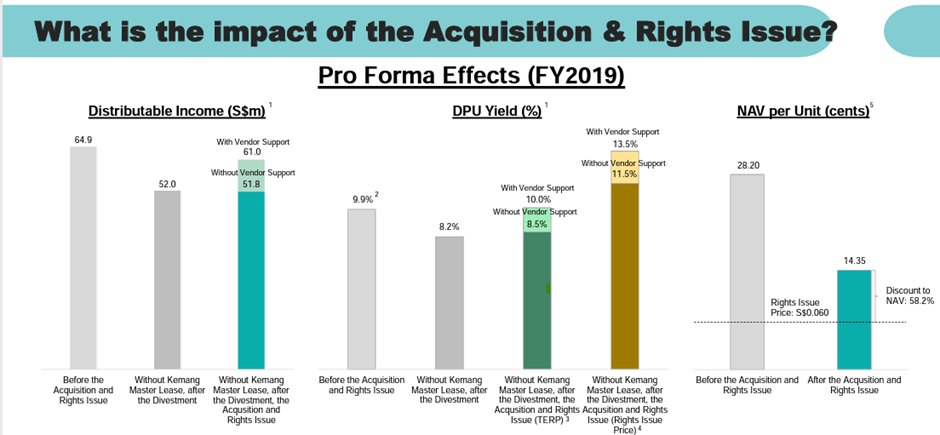

নিম্নলিখিত স্লাইডে, আমরা এই চারটি REIT-এর দ্বারা সম্পাদিত অধিগ্রহণের প্রো ফর্মা আর্থিক প্রভাবগুলি দেখাব৷

আমরা দেখতে পাচ্ছি যে PLife-এর জন্য অধিগ্রহণ শুধুমাত্র DPU ফলন এবং এনএভি অ্যাক্রিটিভ ছিল না; এটা এমনকি গিয়ারিং হ্রাস. এদিকে, MIT-এর অধিগ্রহণও ছিল DPU ফলন এবং NAV অ্যাক্রিটিভ।

এই দুটি REITs গত দুই বছরে এত বেশি অধিগ্রহণ করেছে যে বিনিয়োগকারীরা ভাবছে যে তারা এটি করা বন্ধ করবে কিনা। অবশ্যই, তারা চায় যে অধিগ্রহণ আসলে কখনই বন্ধ হবে না।

প্রথম REIT's এবং LMIRT-এর অধিগ্রহণ NAV অ্যাক্রিটিভ ছিল না। LMIRT-এর চুক্তিকে এমনকি একটি অর্থপূর্ণ DPU বৃদ্ধির জন্য বিক্রেতার সমর্থনের উপর নির্ভর করতে হয়েছিল।

একজন ইউনিটহোল্ডার যদি তার জন্য বরাদ্দকৃত সমস্ত ইউনিটে সদস্যতা নেন তবে তাকে একটি অত্যন্ত ক্ষীণ অধিকার সংক্রান্ত সমস্যায় অস্বচ্ছল হওয়া উচিত নয়। যাইহোক, ফার্স্ট REIT এর সর্বশেষ অধিগ্রহণটি স্পনসরকে প্রাইভেট প্লেসমেন্ট দ্বারা অর্থায়ন করা হয়েছিল। এর মানে হল যে সংখ্যালঘু ইউনিটহোল্ডারদের যেমন খুচরা এবং প্রাতিষ্ঠানিক বিনিয়োগকারীদের ইউনিটে সাবস্ক্রাইব করার মাধ্যমে হ্রাস এড়ানোর বিকল্প ছিল না।

এটা স্পষ্ট যে এই দুর্বল REIT-এর স্পনসররা কঠিন জায়গায় রয়েছে। দুর্বল বিদ্যমান সম্পদের কারণে, REITs যদি কিছু না করে তবে তারা নিম্ন কার্য সম্পাদন করতে থাকবে। এদিকে, অধিকার সংক্রান্ত বিষয়গুলি অত্যন্ত জটিল হওয়ায় সংখ্যালঘু বিনিয়োগকারীরা আরও বেশি অর্থ সংগ্রহের প্রয়োজনে অসন্তুষ্ট৷

তারপরও, REITs যদি এই ধরনের বিনিয়োগকারীদেরকে খুশি করার পরিবর্তে একটি প্রাইভেট প্লেসমেন্ট করার সিদ্ধান্ত নেয়, তবে কেউ কেউ স্পনসরদের স্ব-পরিষেবাকারী এবং অন্যান্য বিনিয়োগকারীদের ক্ষতিকর হিসেবে দেখবে।

এটাও স্পষ্ট যে বাজার এই ধরনের অধিগ্রহণে নেতিবাচক প্রতিক্রিয়া দেখায়। ডিপিইউ ইয়েল্ড অ্যাক্রিটিভ অধিগ্রহণ সত্ত্বেও স্টকের দাম এবং P/B মূল্যায়ন হ্রাস অব্যাহত রয়েছে।

এটা স্পষ্ট যে 10-বছরের সময়সীমায়, REITs যেগুলিকে ছাড়িয়ে গেছে সেগুলিকে শীর্ষ স্তর হিসাবে গণ্য করা হয়, বছরের পর বছর ধরে ধারাবাহিকভাবে তাদের DPU এবং NAV বৃদ্ধি করার ক্ষমতা। এই REITs, যথা PLife এবং MIT, একটি পুণ্য চক্রের মধ্যে রয়েছে যেখানে প্রতিটি অধিগ্রহণের ফলে শেয়ারের দাম বেড়েছে।

এই ধরনের REITs বিনিয়োগকারীদের দ্বারা স্বীকৃত হয়, যার ফলে তাদের মূল্যায়ন প্রসারিত হয় এবং শেয়ারের মূল্য বৃদ্ধির দিকে পরিচালিত করে যা তাদের NAV বৃদ্ধিকে ছাড়িয়ে যায়।

অন্যদিকে, আন্ডারপারফর্মাররা একটি দুষ্ট চক্রের মধ্যে রয়েছে যেখানে তাদের প্রতিটি পদক্ষেপ নেতিবাচকভাবে দেখা যেতে পারে। এর ফলে বইয়ের মূল্য কম হয় এবং আরও উল্লেখযোগ্যভাবে শেয়ারের দাম কমে যায়।

আমি আশা করি এই কাঠামোটি আপনাকে S-REITs এবং তাদের অধিগ্রহণকে বিশ্লেষণ করার একটি উপায় দেবে। আপনি যদি পরের বছর আপনার পোর্টফোলিওতে আরও REIT যোগ করতে চান, তাহলে 2022-এর জন্য আমার S-REITs আউটলুক পড়ুন।

আপনি যদি একটি লভ্যাংশ প্রদানকারী পোর্টফোলিও তৈরি করতে REIT এবং স্টকের গভীরে যেতে চান, তাহলে আপনার মতো বিনিয়োগকারীরা কীভাবে লভ্যাংশের আগে অবসর নিচ্ছেন তা জানতে ক্রিস্টোফার এনজি-এর লাইভ ওয়েবিনারে যোগ দিন।