সম্পাদক নোট৷ :ফ্যাক্টর ইনভেস্টিং হল একটি প্রমাণ-ভিত্তিক পদ্ধতি যার লক্ষ্য স্টক প্রতি 100% লাভ অর্জন করা - বার্ষিক পোর্টফোলিও 15-20% রিটার্ন সহ। আমাদের কেস স্টাডি প্রকাশের উদ্দেশ্য আপনাকে রাতারাতি ভাগ্যের আশায় বিনিয়োগে প্রলুব্ধ করা নয়। সমস্ত বিনিয়োগ ঝুঁকি নিয়ে আসে। আমরা ডঃ ওয়েলথ, এবং তাদের কোনো সহযোগী আপনার বিনিয়োগে কোনো ক্ষতির জন্য দায়ী থাকবে না। আমরা আশা করি এই কেস স্টাডি আপনাকে একজন ভালো বিনিয়োগকারী হতে সাহায্য করবে।

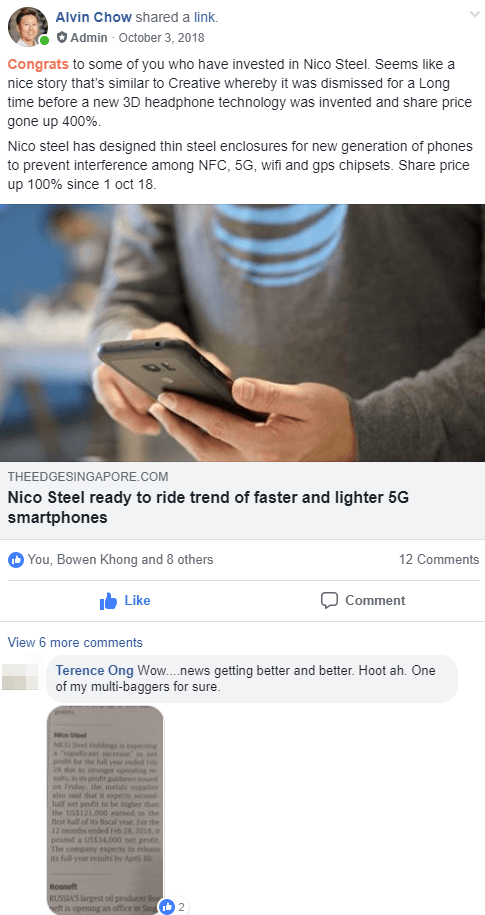

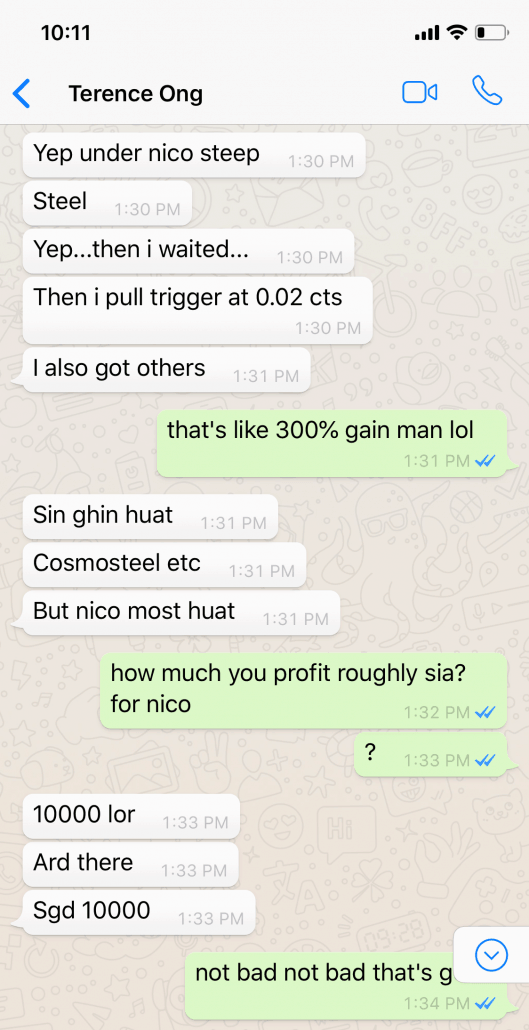

আজকের কেস স্টাডিতে, আমরা শেয়ার করব কিভাবে টেরেন্স ওং ফ্যাক্টর ইনভেস্টিং ফ্রেমওয়ার্ক ব্যবহার করেছেন 250% লাভ করতে ফেরত দেয় (বা প্রায় $10,000 ) নিকো স্টিল হোল্ডিংসে (SGX:5GF)।

স্বাভাবিকভাবেই, আমরা পৌঁছে গেছি।

প্রকৃতপক্ষে, এটি একই পদ্ধতি যা আমরা ওরিয়েন্টাল ওয়াচ (153% লাভ), পিইসি লিমিটেড (73%) এবং কেমিক্যাল ইন্ডাস্ট্রিজ (100%) আবিষ্কার করতে ব্যবহার করেছি। এবং এখানে আরো.

আজকের নিবন্ধে, আমরা কভার করব:

আমাদের কোর্স থেকে স্নাতক হওয়ার ঠিক পরে, টেরেন্স বুঝতে পেরেছিলেন যে মান এবং আকার কারণগুলি অতিরিক্ত রিটার্ন তৈরি করবে।

তিনি অবমূল্যায়িত স্টকগুলির জন্য স্ক্রীনে গিয়েছিলেন এবং শীঘ্রই দেখতে পান যে সমগ্র ইস্পাত শিল্পের অবমূল্যায়ন করা হয়েছে। ইস্পাত একটি চক্রাকার শিল্প, মন্দা এবং উত্থান সহ।

এবং ইস্পাত একটি চমত্কার বড় মন্দা ছিল যে বছর.

যখন সমগ্র শিল্প সামগ্রিকভাবে নিম্নমুখী হয়, তখন বড় আর্থিক সুবিধা সহ স্বাস্থ্যকর ব্যবসাগুলি টিকে থাকে যখন খারাপ ব্যবসাগুলি মারা যায়। মহান কোম্পানিগুলিকে শনাক্ত করা এবং কেনাই আমাদের উত্থান থেকে লাভ করতে দেয়৷

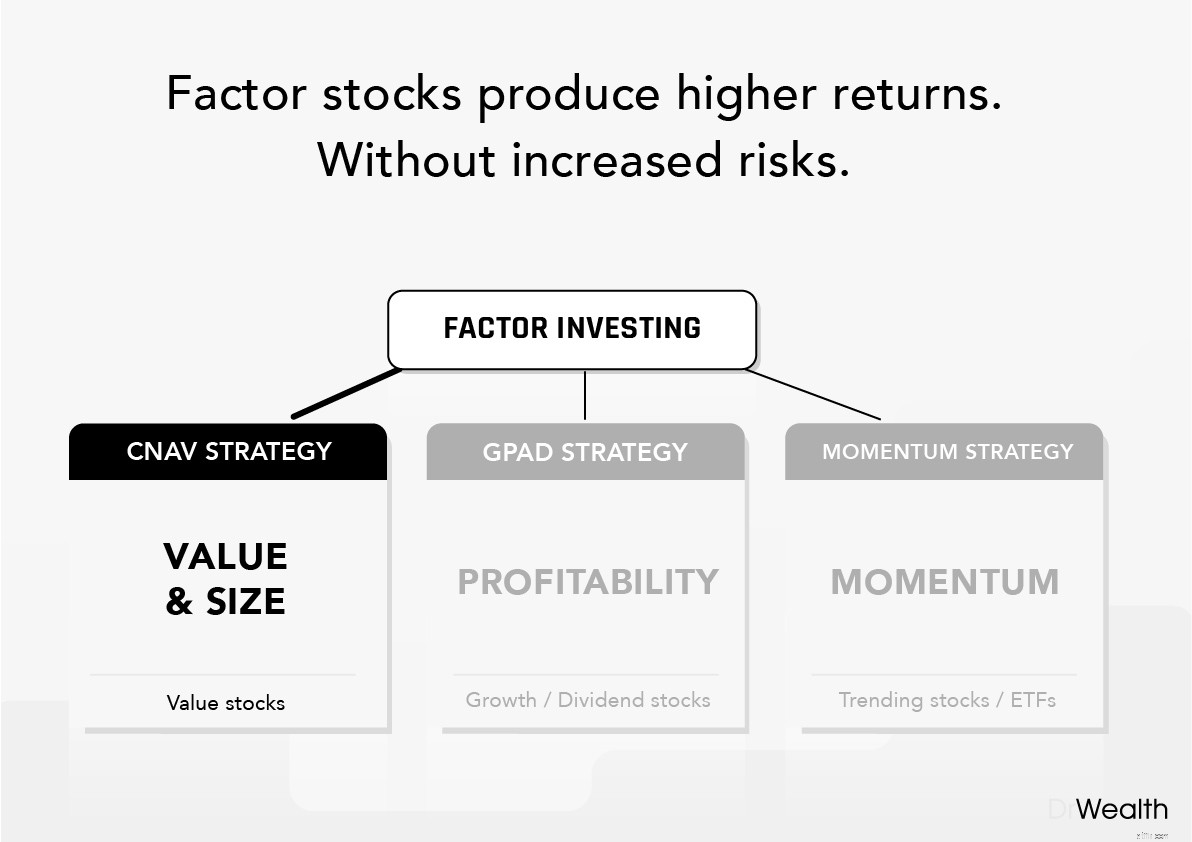

CNAV কৌশল ব্যবহার করার ক্ষেত্রে, টেরেন্সমান এবং আকারের বিষয়গুলির উপরও বেশি জোর দিয়েছেন।

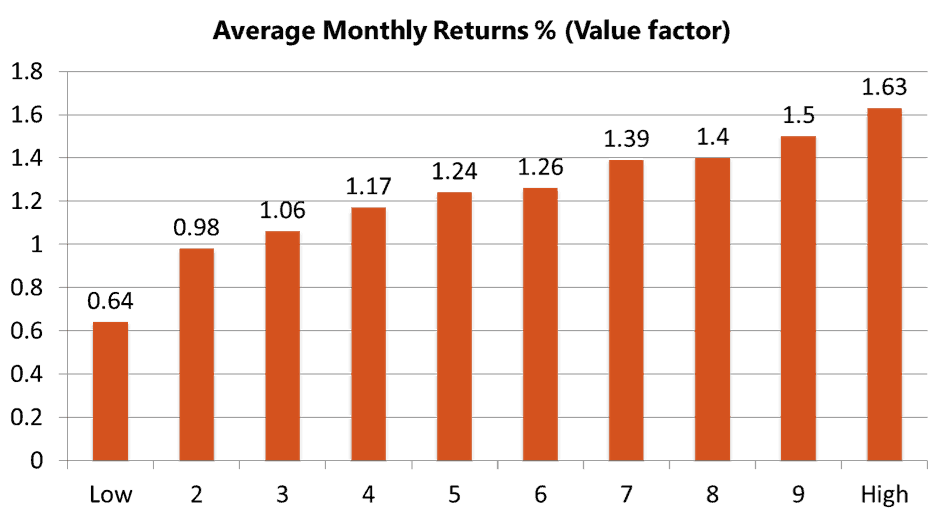

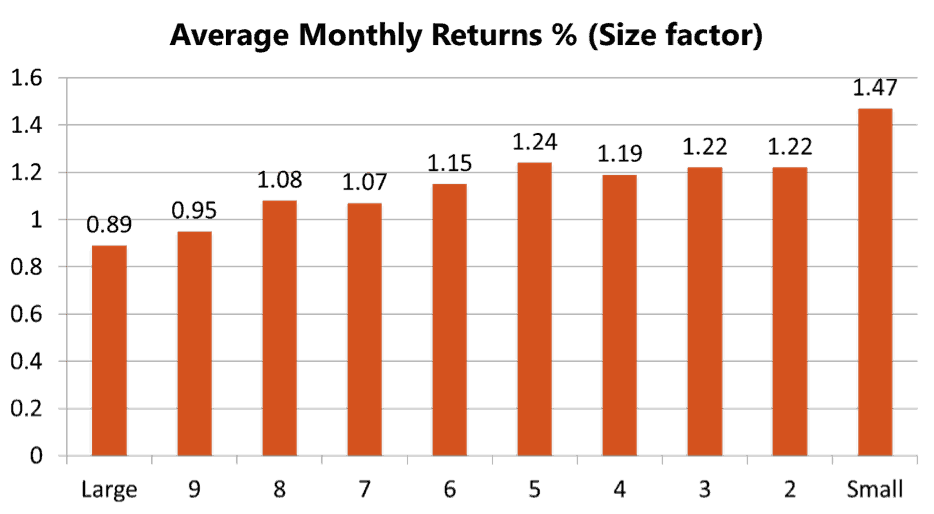

নীচের গ্রাফগুলি উচ্চ মান সহ স্টকের জন্য গড় মাসিক আয়ের পার্থক্য দেখায় কম মান সহ ফ্যাক্টর বনাম স্টক কারণ

সর্বোচ্চ মান ফ্যাক্টর সহ স্টকটি মাসে গড়ে 1.63% দ্বারা সর্বনিম্ন মূল্যের ফ্যাক্টর সহ স্টককে ছাড়িয়ে গেছে। এটি বছরে 19.56% এর পার্থক্য!!

একইভাবে, যে স্টকগুলি সময়ের সাথে সাথে বাজার মূলধনে ছোট সেগুলি বৃহত্তর মার্কেট ক্যাপ স্টকের তুলনায় বেশি রিটার্ন (1.47%) প্রদান করে। এটি বছরে 17.64%!

দুটি কারণের সমন্বয়, মান এবং আকার , মানে টেরেন্স স্বাভাবিকভাবেই স্টকগুলিকে লক্ষ্য করে যেগুলি বাজার মূলধনের ক্ষেত্রে ছোট হলেও, বাজার বেশিরভাগ খুচরা বিনিয়োগকারীদের প্রদান করতে যা সক্ষম ছিল তার থেকে অনেক বেশি রিটার্ন প্রদান করে – ঠিক যেমন টেরেন্স 250%+ লাভ করতে পেরেছিলেন। .

তবুও, ফ্যাক্টর বিনিয়োগ নতুন নয়। শিক্ষাবিদরা ওয়ারেন বাফেটের পদ্ধতিগুলি অধ্যয়ন করেছেন, এবং দেখেছেন যে এমনকি ওমাহার ওরাকল নিজেও স্বাভাবিকভাবে স্টক বাছাই করেছে যা নির্দিষ্ট কারণগুলিকে প্রদর্শন করে।

ব্ল্যাকরক, বর্তমানে বিশ্বের বৃহত্তম সম্পদ ব্যবস্থাপক যার ব্যবস্থাপনায় $6.5 ট্রিলিয়নেরও বেশি সম্পদ রয়েছে, এছাড়াও ফ্যাক্টর ইনভেস্টিং প্রযোজ্য। এটি 1971 সালে এটির উপর ভিত্তি করে একটি তহবিল শুরু করেছিল।

আপনি এখানে ফ্যাক্টর ইনভেস্টিং সম্পর্কে আরও পড়তে পারেন খুচরা বিনিয়োগকারীদের দৃষ্টিকোণ থেকে লেখা।

টেরেন্স কীভাবে আমাদের ফ্যাক্টর ইনভেস্টিং কৌশল ব্যবহার করেছে সেদিকে এগিয়ে যাওয়া যাক:রক্ষণশীল নেট অ্যাসেট ভ্যালুয়েশন (CNAV ) মূল্যায়ন করতে এবং একটি গভীরভাবে অবমূল্যায়িত স্টক নির্বাচন করতে:নিকো স্টিল হোল্ডিংস৷

কনজারভেটিভ নেট অ্যাসেট ভ্যালু (CNAV ) কৌশল হল একটি নিয়ম-ভিত্তিক প্রক্রিয়া আমরা ফ্যাক্টর ইনভেস্টিং ফ্রেমওয়ার্কের অধীনে ভ্যালু এবং সাইজ ফ্যাক্টর ব্যবহার করতে ব্যবহার করি।

আমরা ছোট বাজার মূলধন সহ স্টকগুলিতে ফোকাস করি যেগুলি তাদের নেট সম্পদ মূল্যের নীচে ট্রেড করে৷

কৌশলটি 3টি ধাপ নিয়ে গঠিত।

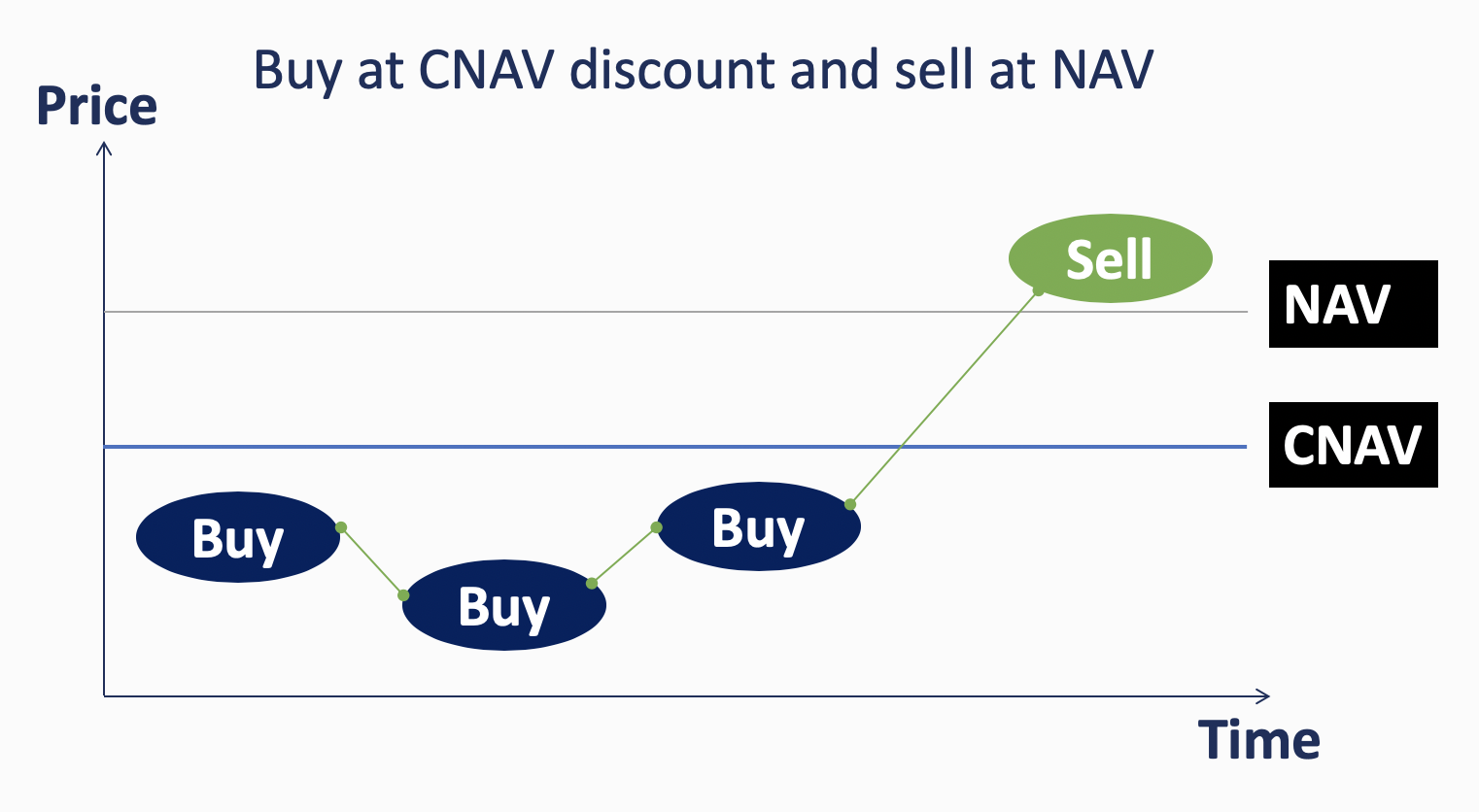

এবং সবশেষে, আমরা এর CNAV এর নিচের স্টক কিনতে চাই এবং N এ স্টক বিক্রি করুন et A সেট V অ্যালুয়েশন (মোট সম্পদ বিয়োগ মোট দায়) .

এটি প্রথম, সবচেয়ে গুরুত্বপূর্ণ পদক্ষেপ। ধাপগুলো ক্রমানুসারে সাজানো হয়েছে তা বোঝা আপনার জন্য গুরুত্বপূর্ণ।

যদি একটি কোম্পানি প্রথম ধাপে ব্যর্থ হয়, আমরা আর এটি পরীক্ষা করা চালিয়ে যাব।

আমরা পরবর্তী কোম্পানিতে চলে যাই।

চল শুরু করি.

এই সূত্রটি আমরা একটি স্টকের রক্ষণশীল নেট সম্পদ মূল্য গণনা করতে ব্যবহার করি:

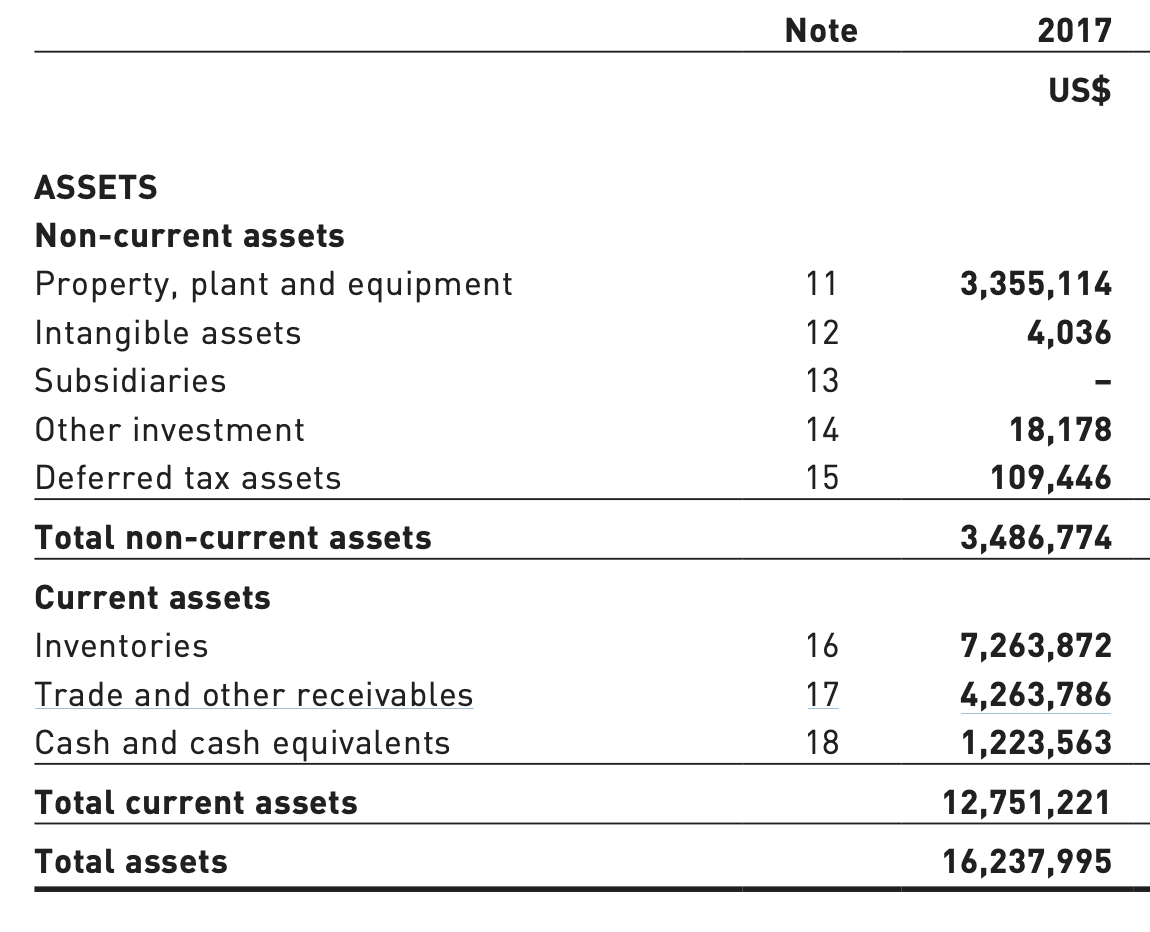

ভাল সম্পদ হিসেবে সংজ্ঞায়িত করা হয় নগদ, নগদ সমতুল্য, জমি এবং ভবন।

এগুলি হল প্রাথমিক সম্পদ যা আমরা CNAV কৌশলের অধীনে একটি স্টক কেনার সময় পরিশোধ করতে চাই।

IGA :প্রাপ্য, বিনিয়োগ, ইনভেন্টরি, অস্পষ্ট সম্পদ।

এগুলি এমন সম্পদ যা ব্যবসায় আয় তৈরি করতে সাহায্য করে তাই আমরা সেগুলিকে অন্তর্ভুক্ত করতে চাই৷ যাইহোক, তারা ভাল সম্পদের তুলনায় কম নির্ভরযোগ্য। কখনও কখনও, গ্রাহকরা আপনাকে অর্থ প্রদানে ডিফল্ট করতে পারে, তাই আপনার প্রাপ্য ক্ষতিগ্রস্থ হয়।

আয় উৎপাদনকারী সম্পদের অন্যান্য উপাদানের ক্ষেত্রেও একই কথা প্রযোজ্য। মনে রাখবেন যে একটি কোম্পানির আয় দ্রুত পরিবর্তন হতে পারে, কিন্তু তার সম্পদ, অনেক ধীরে ধীরে পরিবর্তন হবে.

এই কারণেই আমরা আয় সৃষ্টিকারী সম্পদের উপর 50% চুল কাটা প্রয়োগ করি।

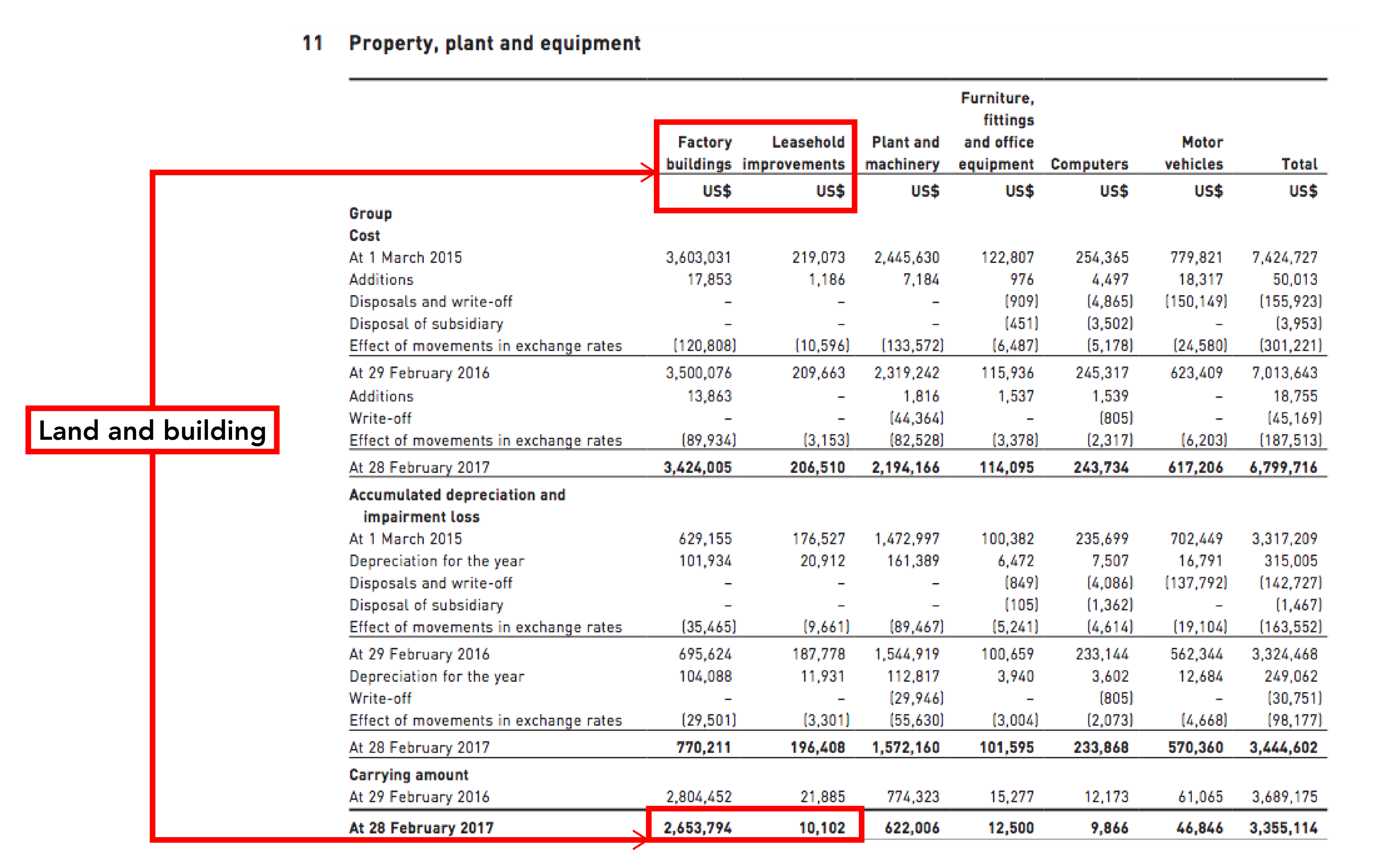

আপনি আর্থিক অবস্থানের বিবৃতিতে সম্পদ বিভাগের অধীনে এর আয় সৃষ্টিকারী সম্পদগুলি খুঁজে পেতে পারেন।

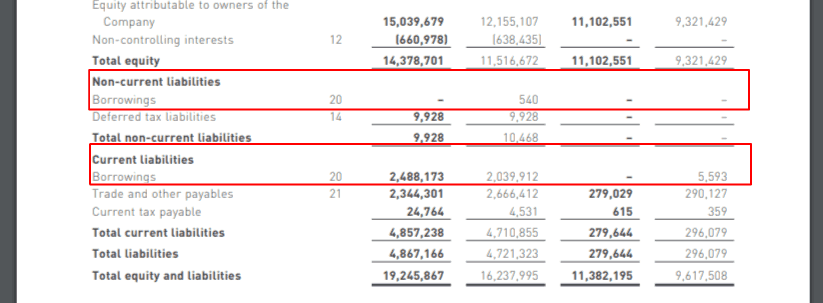

এটি 2017 সালে নিকো স্টিলের প্রাসঙ্গিক আর্থিক মেট্রিক্সের ভাঙ্গন।

আমাদের গণনা CNAV মান $0.016 দেখানো হয়েছে। নিকো স্টিলের জন্য শেয়ার প্রতি মূল্য প্রায় $0.004 ছিল।

ন্যায্য প্রতিফলিত মূল্যে শেয়ার প্রতি স্থাপন করা নেট সম্পদ মূল্যায়ন প্রায় $0.034 হতে পারে।

যেহেতু CNAV মূল্য বাজার অনুযায়ী শেয়ারের মূল্যের নিচে ছিল, তাই টেরেন্স তদন্ত চালিয়ে যাওয়ার সিদ্ধান্ত নিয়েছিলেন। এই CNAV স্টক।

বিঃদ্রঃ.

তদন্ত চালিয়ে যান। কিনতে না.

বন্দুক লাফাবেন না দয়া করে.

টেরেন্সের পরবর্তী অংশটি ছিল কোম্পানির আর্থিক স্বাস্থ্য, বা এর সম্পদ বজায় রাখার ক্ষমতা নির্ধারণ করা।

এটি অত্যন্ত গুরুত্বপূর্ণ কারণ আমরা চাই না যে কোম্পানির সম্পদ (যা আমরা কিনছি) দ্রবীভূত বা লিকুইডেট হওয়ার ঝুঁকিতে থাকুক, এইভাবে আমাদের বিনিয়োগের সম্ভাবনা হ্রাস পাবে।

আসুন আপনাকে দেখাই কিভাবে এটি পরীক্ষা করবেন।

যদিও আমরা সম্পদ কেনার উপর ফোকাস করি, আমরা একটি ব্যবসার লাভজনকতাকেও ছাড় দিই না। ব্যবসার মৌলিক নিয়ম হল এটি লাভজনক হতে হবে। কোন কোম্পানি তার নগদ এবং সম্পদের ভিত্তি উল্লেখযোগ্যভাবে হ্রাস না করে দীর্ঘমেয়াদী লাভের অভাব বজায় রাখতে পারে না।

আমরা লাভ বা ক্ষতির একত্রিত বিবৃতির অধীনে কোম্পানির লাভজনকতা পরীক্ষা করতে পারি।

ব্যবসায় নগদ প্রবাহ রাজা। একটি চিকেন রাইস স্টল পরিচালনা করতে পারে না যদি এটি তার সরবরাহকারীকে মুরগির জন্য, তার কর্মীদের বেতন এবং তার বিদ্যুতের জন্য PUB দিতে না পারে। এটা সব ব্যবসার জন্য একই.

আপনার মাথায় এটি পান.

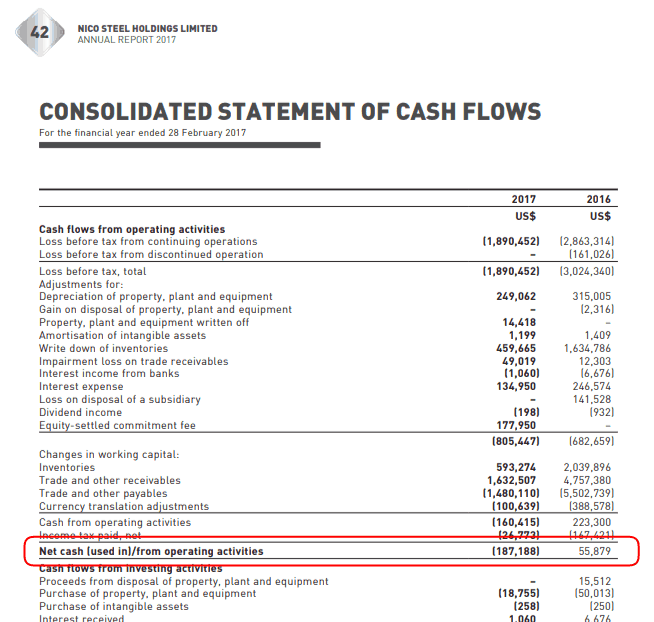

আমরা যাচাই করতে পারি যে কোম্পানির নগদ প্রবাহের একীভূত বিবৃতির মাধ্যমে ইতিবাচক নগদ প্রবাহ রয়েছে।

মনে রাখবেন যে এটিতে অবশ্যই তিন বছরের মধ্যে দুই বছরের জন্য ইতিবাচক নগদ প্রবাহ থাকতে হবে।

এটি হল মূল মানদণ্ড৷ এটা এই মানদণ্ড ব্যর্থ করতে পারে না. এই মানদণ্ডের ব্যর্থতা কোম্পানিকে বিনিয়োগ করা থেকে অযোগ্য করে তোলে। ব্যবসার মৌলিক টিকে থাকার জন্য এই মানদণ্ডটি কতটা গুরুত্বপূর্ণ। Hyflux বিনিয়োগকারীদের কেউ যদি কোম্পানির আর্থিক অবস্থা দেখে এবং বুঝতেন, তাহলে তারা কখনোই এতে বিনিয়োগ করার সাহস পেত না।

মনে রাখবেন যে একটি আর্থিক বিবৃতি শুধুমাত্র 2 বছরের বিবৃতি উপস্থাপন করে। 2017 বিবৃতিটি 2016 এর বিবৃতিটিকেও প্রতিফলিত করবে। আপনাকে ডাউনলোড করতে হবে এবং 2015 এর অধীনে অংশটি দেখতে হবে এবং এটি নির্ধারণ করতে হবে যে এটিতে 2/3 বছরের ইতিবাচক অপারেটিং ক্যাশফ্লো রয়েছে।

সবশেষে, আমরা কোম্পানির গিয়ারিং (ঋণ) দেখব। আমরা চাই না যে কোম্পানিকে সামনের দিকে ঋণের পাহাড় শোধ করতে হবে।

সুদের হার বেড়ে গেলে, কোম্পানিকে তাদের অপারেটিং নগদ প্রবাহে ডুবতে হতে পারে বা এমনকি তাদের সম্পদ হ্রাস করতে হতে পারে। একজন বিনিয়োগকারী হিসাবে, ঋণের বোঝা শেষ পর্যন্ত আপনার বিনিয়োগের উপর চাপা পড়ে যাবে। অতএব, কোম্পানিটি অতিমাত্রায় প্রস্তুত নয় তা নির্ধারণ করা গুরুত্বপূর্ণ।

আপনি একটি কোম্পানির ঋণ নির্ধারণের জন্য আর্থিক অবস্থানের বিবৃতি দেখতে পারেন। এছাড়াও এটি ধারণ করা যেকোনো বন্ড বা চিরস্থায়ী সিকিউরিটিগুলি পড়ুন। বিকল্পভাবে, আপনি শুধু কোম্পানির ঋণ থেকে ইক্যুইটি অনুপাত Google করতে পারেন।

সাধারণত, আমরা যতটা সম্ভব কম চাই। CNAV-এর জন্য, আমাদের গ্রহণযোগ্য সীমা হল ঋণ-ইক্যুইটি অনুপাত একেরও কম (অর্থাৎ ঋণ:ইক্যুইটি 100% এবং নীচে )

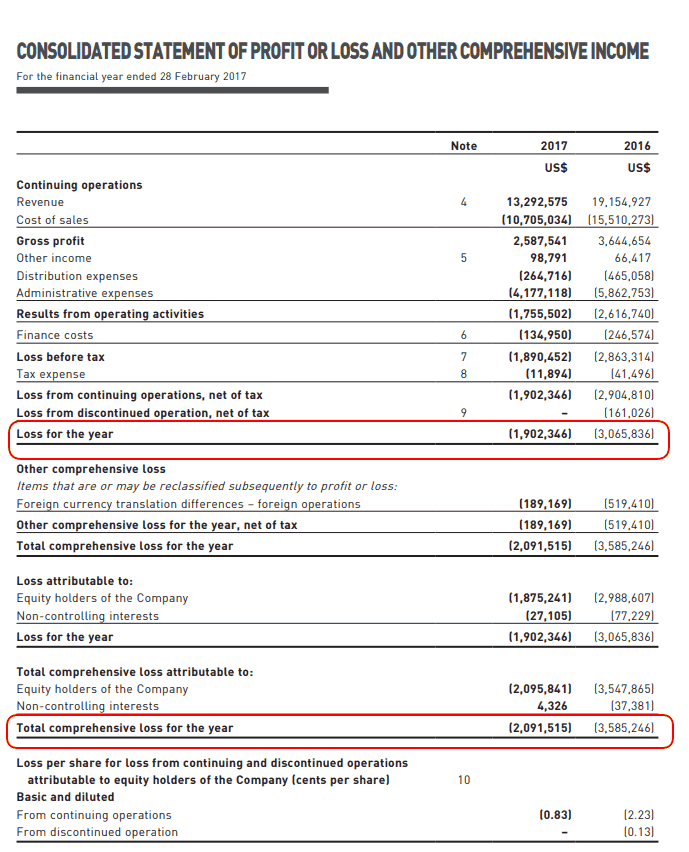

2017 অনুযায়ী Nico Steel-এর POF স্কোর:3/3

2017 সালের হিসাবে নিকো স্টিল 2/3 POF স্কোর পাস করেছে। 28 ফেব্রুয়ারী 2017 সমাপ্ত আর্থিক বছরে এটির নিট ক্ষতি হওয়ার কারণে এটি লাভের অংশে ব্যর্থ হয়েছে কিন্তু এটি অপারেটিং নগদ প্রবাহ এবং ঋণের অংশ (1 এর কম) অতিক্রম করেছে।

এটির 3 বছরের মধ্যে 2টি ইতিবাচক নগদ প্রবাহ ছিল এবং এটি অতিরিক্তভাবে লাভ করা হয়নি কারণ এর ঋণ থেকে ইক্যুইটি অনুপাত ছিল 0.83 (100% এর নিচে)।

এ পর্যন্ত, নিকো স্টিল হোল্ডিংস নম্বর পরীক্ষায় উত্তীর্ণ হয়েছে।

এখন আসুন তৃতীয় এবং চূড়ান্ত ধাপটি দেখে নেওয়া যাক। ব্যবসা কি করা হয়েছে একটি গুণগত চেহারা.

যেহেতু একটি বার্ষিক প্রতিবেদন কোম্পানির আর্থিক অবস্থার একটি "স্ন্যাপশট" মাত্র, তাই জিনিসগুলি দ্রুত পরিবর্তন হতে পারে। নিকো স্টিলের প্রতিবেদনটি জুনে প্রকাশিত হয়েছিল। ফেব্রুয়ারী পর্যন্ত অ্যাকাউন্টিং সম্পন্ন এবং সঠিক ছিল। আপনি সম্ভবত অক্টোবরে এটির সুযোগ পেয়েছিলেন।

সেই সময়ের পার্থক্যের অর্থ ব্যবসায় ব্যাপক পরিবর্তন হতে পারে। তাই সিঙ্গাপুর এক্সচেঞ্জের অধীনে কোম্পানিকে প্রকাশ করতে হবে এমন কর্পোরেট কর্মের জন্য সন্ধান করুন। এছাড়াও আপনি এই ওয়েবসাইট ব্যবহার করতে পারেন.

বেশিরভাগ সময়, অ্যাকাউন্টে নেওয়ার মতো বড় কিছুই থাকবে না।

কিন্তু কোম্পানির ক্রিয়াকলাপের জন্য আপনার সতর্ক থাকা উচিত যা আপনার হিসাব পরিবর্তন করতে পারে। উদাহরণস্বরূপ, শেয়ার বাইব্যাক, শেয়ার বিভাজন, সম্পদের নিষ্পত্তি ইত্যাদি।

আপনি যখন কোম্পানির আর্থিক বিবৃতিগুলি দেখেন, তখন আপনি যে সম্পদ ক্রয় করছেন তার জন্য আপনাকে অবশ্যই এটি মূল্যায়ন করতে হবে। CNAV বিভাগে বর্ণিত হিসাবে, আমরা যে সম্পদগুলির বিষয়ে যত্নশীল তা বিবেচনা করি।

পরবর্তী ধাপ হল সেগুলোর অস্তিত্ব যাচাই করা এবং সবগুলোর মূল্য কত তা পরীক্ষা করা। আমরা সাধারণত 50% ছাড় দিই আয় উৎপন্ন সম্পদ যা মূল্যের দিক থেকে ভাল সম্পদের মতো নির্ভরযোগ্য নয়।

উল্লেখ্য যে Nico Steel-এর ক্ষেত্রে, এর শেয়ারের মূল্য এখনও CNAV স্কোরের চেয়ে কম ছিল এমনকি এটির ইনভেন্টরিগুলিকে বিবেচনায় না নিয়েও।

আমরা সেই সম্পদগুলির দিকেও নজর রাখতে চাই যা খুব দ্রুত অবমূল্যায়ন হতে পারে যেমন খাদ্য উৎপাদন এবং বা ইনভেন্টরি যা শিল্পের মান দ্বারা পুরানো হতে পারে।

উদাহরণ:আপনি কি ফ্লপি ডিস্কে $2 মিলিয়ন সহ একটি কোম্পানির ইনভেন্টরির মালিক হতে চান? 2019 সালে?

আমি আশা করি আপনার উত্তর ছিল না.

কোম্পানির মোট মূল্যের আমাদের গণনা বার্ষিক প্রতিবেদনে এর সংখ্যার উপর ভিত্তি করে।

একটি কোম্পানির বার্ষিক প্রতিবেদনের যথার্থতা তার সততার উপর ভিত্তি করে।

সেই অনুযায়ী, আমাদের কিছু গুরুত্বপূর্ণ প্রশ্ন জিজ্ঞাসা করার আছে।

কোম্পানি কি আর্থিকভাবে তার বই প্রকৌশলী? ব্যবস্থাপনা কি উন্মুক্ত এবং সৎ? তারা কি তাদের বই "রান্না" না করার উপর নির্ভর করা যেতে পারে?

এই ধরনের বিষয়গত প্রশ্নগুলিকে বাইপাস করার একটি সহজ উপায় হল ম্যানেজমেন্ট কোম্পানির বেশিরভাগ শেয়ারের মালিক কিনা তা দেখা৷

যদি একটি কোম্পানির চেয়ারম্যান বা সিইও কোম্পানির 50% এর বেশি শেয়ারের মালিক হন, কিন্তু 70% এর বেশি না হন (আমরা চাই না তাদের খুব বেশি ক্ষমতা থাকুক ), তাদের স্বার্থ শেয়ারহোল্ডারদের সাথে আরও একত্রিত হবে। যদি তারা কোম্পানির প্রায় 50% এর মালিক হয়, তবে তারা তাদের নিজস্ব সম্পদের ক্ষতি করার জন্য পদক্ষেপ নেওয়ার সম্ভাবনা কম।

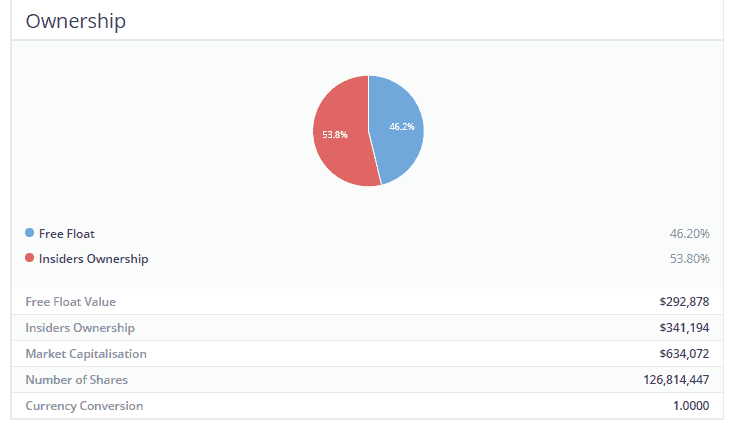

নিকো স্টিলের ক্ষেত্রে, বার্ষিক প্রতিবেদনের দ্বারা প্রকাশ করা মালিকানা এইরকম দেখায়:

দেখা যায়, কোম্পানির অভ্যন্তরীণ ব্যক্তিরা বেশিরভাগ শেয়ারহোল্ডার-শিপের মালিকানাধীন। নিকো স্টিল আমাদের CNAV নিয়ম-ভিত্তিক প্রক্রিয়ার পরীক্ষায় উত্তীর্ণ হয়েছে।

এটা কম-মূল্যায়িত ছিল. এর শেয়ারের মূল্য তার নেট সম্পদ মূল্যায়নের কম গুণে লেনদেন হয়েছে। উল্লেখযোগ্য সম্ভাব্য লাভ ছিল যা আমাদের সময় উপযোগী হবে।

অল্প সময়ের জন্য অলাভজনক হলেও, এটি পরিচালনার জন্য নগদ অর্থ ছিল এবং এটি ঋণের পাহাড়ের নিচে চাপা পড়েনি।

ব্যবস্থাপনার কোন প্রাসঙ্গিক লাল পতাকা উত্থাপন করা হয়নি, এবং এর শেয়ারহোল্ডার-শিপ শেয়ারহোল্ডারদের আগ্রহের সারিবদ্ধতা নির্দেশ করে।

টেরেন্স 2017 সালে পরবর্তীতে $0.004 এ স্টকটি কিনেছিলেন।

টেরেন্স পরীক্ষা দিয়েছেন। টেরেন্স চেক সঞ্চালিত.

তিনি জানতেন এটি একটি ভাল কেনা – এমনকি একটি দুর্দান্ত কেনা।

টেরেন্স ট্রিগার টেনে শেয়ার কেনার পর,নিকো স্টিলের শেয়ারের দাম 50% কমে $0.002 এ নেমে এসেছে।

আপনি কিভাবে প্রতিক্রিয়া হবে? আতঙ্কে বিক্রি করবেন? তুমি কি তোমার দেবতার কাছে প্রার্থনা করবে?

আবেগের ল্যান্ডস্কেপে যুক্তি একটি অদ্ভুত এবং মজার জিনিস।

আবেগগতভাবে, বিনিয়োগকারী হিসাবে, আপনার প্রথম প্রতিক্রিয়া ভাল হতে পারে স্টক থেকে বেরিয়ে আসা।

যারা একটু বেশি ভাবেন তারা হয়তো এটা ধরে রেখেছেন।

আপনাদের মধ্যে কতজন এটির বেশি কিনবেন?

টেরেন্স করেছে। আবেগগতভাবে দেখা হলে, এটি একটি উন্মাদ, এমনকি আত্মঘাতী পদক্ষেপ। সর্বোপরি, তিনি তার অর্ধেক বিনিয়োগ হারিয়েছেন।

যৌক্তিকভাবে, তবে, এটি একটি ভিন্ন গল্প ছিল।

যৌক্তিকভাবে, টেরেন্স পরীক্ষা করেছিলেন। যৌক্তিকভাবে, তিনি জানেন এটি একটি দুর্দান্ত কেনা।

সুতরাং যখন বাজারগুলি নিকোল স্টিলের দামকে আরও কমিয়ে দেয়, তখন টেরেন্স এটি কী ছিল তা দেখেছিলেন।

আরও বেশি রিটার্ন লাভের সুযোগ।

প্রকৃতপক্ষে, যখন বাজারের দাম 50% কমে যায়, টেরেন্স হিসাব করে দেখেন যে কোম্পানির মৌলিক বিষয়গুলো খুব একটা খারাপ হয়নি। এটির ন্যায্য মূল্য এতটা স্থানান্তরিত হয়নি যে এটি দামে নিমজ্জনকে সমর্থন করে।

সমস্ত বাজার তাদের আত্মবিশ্বাসের অভাবের সংকেত দেওয়ার জন্য যা করেছিল তা হল তাকে তার আসল বিনিয়োগের উপর আরও বেশি ছাড় দেওয়া!

বাজার তাকে উপহার দিয়েছিল!

তিনি যদি আবেগগতভাবে প্রতিক্রিয়া দেখাতেন, এবং কেন এবং কীভাবে তা জানার জন্য তার একটি সঠিক কাঠামোর অভাব ছিল তাকে বিনিয়োগ করা হয়েছিল, নিকো স্টিলের দাম যখন নিমজ্জিত হয়েছিল এবং তার বিনিয়োগের 50% হারিয়েছিল তখন তিনি ভয়ে বেরিয়ে যেতেন!

কাঠামো অনুসরণ করে, মৌলিক বিষয়গুলি বোঝার ক্ষেত্রে, টেরেন্স আবেগের পরিবর্তে যুক্তি দিয়ে প্রতিক্রিয়া জানাতে সক্ষম হয়েছিলেন – এবং 250% একটি ঝরঝরে লাভ অর্জন করেছিলেন!

এটাকে কি বলবো বুঝতে পারছি না। সেখানে সর্বদা সমালোচক এবং নাশকতা থাকবে যারা এর সমস্ত ভাগ্য দাবি করবে।

ন্যায্য হতে, আমি দাবি করতে পারি না যে ভাগ্য মোটেও খেলায় ছিল না।

অবশ্যই, যদি স্টকের গতিবিধি ম্যাপ করা যায়, তাহলে পৃথিবী আরও ধনী লোকে পূর্ণ হবে। কিন্তু যে ক্ষেত্রে হয় না।

তবুও, আমরা এই বিবৃতিটি মেনে নিতে পারি না যে এটি সম্পূর্ণ ছিল৷ ভাগ্যের উপর ভিত্তি করে।

সর্বশেষে, এটা এমন নয় যে আমরা একটি রুলেটের চাকায় স্টক সারিবদ্ধ করে রাখি এবং আমাদের বিনিয়োগ নির্ধারণের জন্য এটিতে ডার্ট নিক্ষেপ করি। এটা সত্যিই ভাগ্য হবে.

আমরা গ্যারান্টি দিতে পারি না যে আমাদের সমস্ত স্টক নিকো স্টিলের মতো ভাল কাজ করবে। এটা কেউ করতে পারবে না।

আমরা যা করছি আমরা জানি যে ফ্যাক্টর ইনভেস্টিং ফ্রেমওয়ার্ক ব্যবহার করে সময়ের সাথে সাথে বাজারকে ছাড়িয়ে যাওয়ার পরিসংখ্যানগত সম্ভাবনা রয়েছে। ঠিক যেমন টেরেন্স আছে. উপরের কেস স্টাডিটি অনেক উদাহরণের মধ্যে একটি মাত্র।

পরিসংখ্যানগত সুবিধা দিয়ে সজ্জিত একটি পরিষ্কার এবং পদ্ধতিগত প্রক্রিয়ার সাথে বিনিয়োগে বিশ্বাসী হলে, আমাদের আসন্ন ফ্যাক্টর ইনভেস্টিং ইন্ট্রো-কোর্সে যোগ দিতে এখানে ক্লিক করুন।