আপনার মধ্যে কতজনই শুনেছেন যে আপনার “আপনার অর্থকে আপনার জন্য কার্যকর করতে প্রয়োজনের অতিরিক্ত ব্যবহার করা ক্লিচ এবং শুধু ব্যাঙ্কে রেখে দেবেন না?

আমার আছে.

আমি গত কয়েক বছরে অগণিত সেমিনার এবং কর্মশালায় বসেছি যেখানে আমি এই শব্দগুচ্ছটি চারপাশে নিক্ষিপ্ত হতে শুনেছি।

তারা উদাহরণ দেবে যে দশ বছর আগে এক প্লেট চিকেন রাইস যার দাম $2.50 ছিল এখন তার দাম প্রায় $4... এবং এটি "মুদ্রাস্ফীতি" এর কারণে আমাদের অর্থের মূল্য হ্রাস করছে।

কিন্তু, আপনি যদি একটু উদ্যোগ নেন এবং 2018 সালের জন্য SingStat-এর রিপোর্ট করা মুদ্রাস্ফীতির হার দেখেন, তাহলে আপনি অবাক হবেন যে এটি মাত্র 0.4%?

এটা কিভাবে হতে পারে? আমরা জানি যে জিনিসগুলি প্রতি বছর আরও ব্যয়বহুল হয়ে উঠছে এবং আমাদের বেতন স্থবির হয়ে পড়ছে...

এটা কি হতে পারে যে 0.4% শুধুমাত্র আমাদের বেতনের জন্য মুদ্রাস্ফীতির হার? হুম…

মুদ্রাস্ফীতির হার গণনা করতে ব্যবহৃত একটি সাধারণ সূচক হল ভোক্তা মূল্য সূচক (CPI) . এটি দেখায় যে সময়ের সাথে সাথে পণ্য এবং পরিষেবার একটি পূর্বনির্ধারিত ঝুড়ির দাম কত। বার্ষিক শতাংশ বৃদ্ধি এইভাবে মুদ্রাস্ফীতির হার নির্দেশ করে।

রিপোর্ট করা (শিরোনাম) মুদ্রাস্ফীতি আমাদের 0.4% দিয়েছে। আমাদের যা দেখতে হবে তা হল MAS মূল মুদ্রাস্ফীতি সংখ্যা - যা 1.7% হতে আসে। এটি 1.3% এর একটি বড় পার্থক্য!

এটি হল MAS কোর নম্বর ভাড়া এবং পরিবহন খরচ বাদ দেয়। কারণ হল এই সেক্টরের দাম কৃত্রিমভাবে সেট করা হতে পারে এবং স্বল্প মেয়াদে বিভিন্ন সরকারী নীতি দ্বারা প্রভাবিত হতে পারে।

মুদ্রাস্ফীতির হারের সমস্যা হল যে এই ধরনের বৃদ্ধি গণনা করার সময়সীমা অত্যন্ত নির্বিচারে।

ভিন্ন ভিন্ন সময়কাল বিভিন্ন মুদ্রাস্ফীতির হার দেখাবে, ধরে নিই যে বাকি সব সমান।

সিঙ্গাপুরে, 2014 কে ভিত্তি বছর হিসাবে ব্যবহার করে বর্তমান মুদ্রাস্ফীতির হার গণনা করা হয়৷

হাউসহোল্ড এক্সপেন্ডিচার সার্ভে (HES) এ প্রকাশিত পণ্য ও পরিষেবার একটি নতুন ঝুড়ি সহ ভিত্তি বছরগুলি প্রতি 5 বছরে আপডেট করা হয়। সিঙ্গাপুরবাসী তাদের অর্থ ব্যয় করে বিভিন্ন পণ্য ও পরিষেবার অনুপাতকে আরও সঠিকভাবে প্রতিফলিত করার জন্য এটি করা হয়।

আজ সিঙ্গাপুরের পরিবারের দ্বারা ক্রমবর্ধমানভাবে কী পণ্য ও পরিষেবাগুলি ব্যবহার করা হচ্ছে তার উপর ভিত্তি করে "আসল" মুদ্রাস্ফীতি সম্পর্কে আরও সঠিক অনুধাবন করতে, আমরা নীচের একটি মুদ্রাস্ফীতির হার সারণী করেছি৷

কিছু অনুমান এবং ব্যাখ্যা করা দরকার:

| সেক্টর-নির্দিষ্ট CPI ঝুড়ি | মূল্যস্ফীতির হার (মূল মুদ্রাস্ফীতির জন্য সামঞ্জস্য) | কাঁচা মুদ্রাস্ফীতির হার |

| খাদ্য | 1.7% | 3.4% |

| স্বাস্থ্যসেবা | 1.38% | 3.08% |

| শিক্ষা | 3.1% | 4.8% |

আমরা দেখছি যে গুরুত্বপূর্ণ পণ্য এবং পরিষেবাগুলির জন্য কাঁচা মুদ্রাস্ফীতির হার 3-5% সীমার মধ্যে থাকে৷ এটি একটি আরও প্রতিনিধিত্বমূলক মুদ্রাস্ফীতির পরিসর। উদাহরণস্বরূপ, বার্ধক্যজনিত জনসংখ্যার কারণে ভবিষ্যতে পরিবারের আরও বেশি করে স্বাস্থ্যসেবা পরিষেবার প্রয়োজন হবে৷

এটা ভীতিকর তাই না?

ফিক্সড ডিপোজিটে মাত্র 1% সুদের হার সহ, সিঙ্গাপুর সেভিংস বন্ডের (SSBs) জন্য সর্বোচ্চ গড় সুদের হার 2.4% এবং CPF অ্যাকাউন্টের সাথে সর্বোচ্চ 5% (সত্যি সমান মুদ্রাস্ফীতি) দেয়…

…অনেক সিঙ্গাপুরবাসী ক্রমবর্ধমানভাবে উপলব্ধি করতে শুরু করেছে যে তারা যদি ব্যাঙ্কের মতো "ঐতিহ্যগতভাবে নিরাপদ" জায়গায় নিষ্ক্রিয়ভাবে তাদের টাকা রাখে তাহলে তারা গভীর বিপদে আছে৷

এই ধরনের "নিরাপদ" জায়গাগুলি আর এত "নিরাপদ" নয়… একবার আপনি দেখতে শুরু করলে যে আপনার কষ্টার্জিত সঞ্চয় প্রতি বছর 2-4% হারে মূল্য হ্রাস পাচ্ছে।

শেষ পর্যন্ত, আপনি এমন জায়গায় আপনার টাকা পার্ক করতে চান যেখানে রিটার্নের হার মুদ্রাস্ফীতিকে হারায়। এর মানে হল যে আপনি যা কিছুতে আপনার অর্থ রাখবেন তা অবশ্যই একটি সার্থক উদ্যোগ হতে আপনাকে প্রতি বছর 5% বা তার বেশি উপার্জন করতে হবে।

আরো কিছু জনপ্রিয় পছন্দ:

আমরা মনে করি যে বিকল্প 1 আপনাকে উচ্চ রিটার্ন দিতে পারে যদি আপনার ইতিমধ্যেই একটি শখ বা আবেগ থাকে যেটিতে আপনি অত্যন্ত দক্ষ এবং নিজেকে ভালভাবে বাজারজাত করেছেন। অন্যথায়, এটি বেশ ঝুঁকিপূর্ণ হতে পারে এবং আপনি আপনার সম্পূর্ণ প্রাথমিক বিনিয়োগ হারাতে পারেন।

Dr Wealth-এ, আমরা একটু পক্ষপাতদুষ্ট - আমরা বিকল্প 2-এর বড় ভক্ত... বিশেষ করে স্টকগুলি .

আমরা বিশ্বাস করি যে আপনার তহবিল নিরাপদে সংরক্ষণ এবং বৃদ্ধি করার সবচেয়ে সহজ উপায় হল বিনিয়োগ।

আমরা "বুদ্ধিমানভাবে বিনিয়োগ" ধারণায় বিশ্বাস করি। আমরা নিশ্চিত করি যে আমাদের বিনিয়োগগুলি পরিমাণগতভাবে এবং বস্তুনিষ্ঠভাবে মূল্যায়ন করার জন্য আমাদের একটি কাঠামো রয়েছে – এবং আমাদের মনস্তাত্ত্বিক পক্ষপাতগুলি যাতে বাধাগ্রস্ত না হয়৷

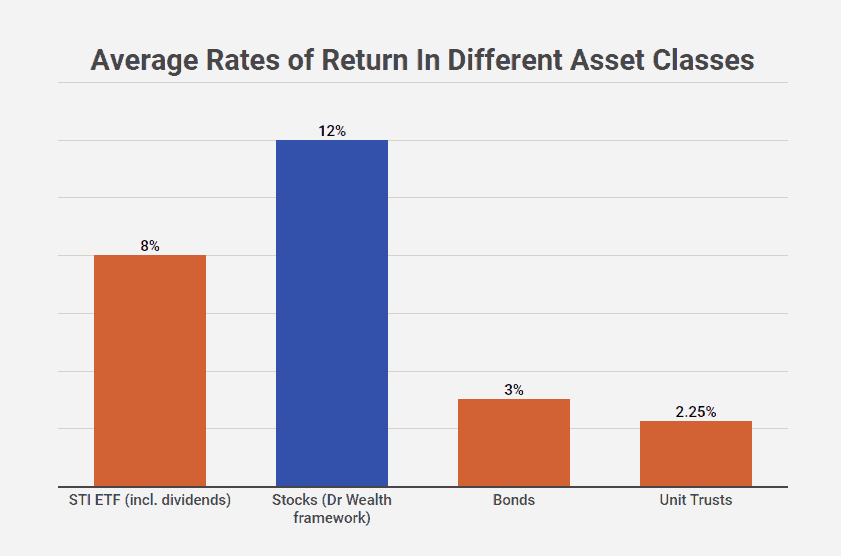

আমাদের স্টকগুলির জন্য একটি অগ্রাধিকার রয়েছে কারণ এটি বোঝা সবচেয়ে সহজ (যদি আপনার একটি কাঠামো থাকে), এবং দীর্ঘমেয়াদে স্থিতিশীল এবং মুদ্রাস্ফীতি-বিহারকারী রিটার্ন তৈরি করে।

ডঃ ওয়েলথের একজন সহ-প্রতিষ্ঠাতা, লুই, বিভিন্ন ধরণের বিনিয়োগের ঝুঁকি এবং রিটার্নের নথিভুক্ত করেছেন। আপনি এখানে নিবন্ধ খুঁজে পেতে পারেন।

সবশেষে, আমরা মনে করি যে বিকল্প 3 ঠিক আছে যদি আপনার নিজের বিনিয়োগ করা কষ্টকর হয়। যাইহোক, ঝুঁকি হল আপনার নিয়ন্ত্রণ থাকবে না তহবিল বা পণ্যটি কী বিনিয়োগ করা হয়েছে তার উপর – এবং মুদ্রাস্ফীতিকে হার না দিলেও আপনাকে রিটার্ন গ্রহণ করতে হবে… কারণ আপনার টাকা সাধারণত প্ল্যানের সাথে আটকে থাকবে।

একটি খুব বুদ্ধিমান পদক্ষেপ না – আপনি যদি আমাকে জিজ্ঞাসা করুন.

আমি জানতে চাই যে আমার অর্থ কোথায় বিনিয়োগ করা হয়েছে, এবং আমি যে কোনো সময়ে আমার বিনিয়োগের ভিতরে এবং বাইরে অর্থ স্থানান্তর করতে পারি তাতে স্বাচ্ছন্দ্যবোধ করি।

এখনও পর্যন্ত, আমরা Dr Wealth-এ একটি কাঠামো ব্যবহার করে স্টকগুলিতে প্রতি বছর প্রায় 10-15% রিটার্ন তৈরি করেছি যা আমাদের বুদ্ধিমত্তার সাথে বিনিয়োগ করতে দেয়। মুদ্রাস্ফীতির হিসাব করার পরে এটি আমাদের অর্থের প্রতি বছরে 5-10% বৃদ্ধি!

আপনি যদি এই ধরনের মুদ্রাস্ফীতি-পিটান রিটার্ন কিভাবে আমরা সঠিক প্রক্রিয়া শিখতে চান, আমরা প্রতি কয়েক সপ্তাহে একটি ইন্ট্রো ক্লাসের আয়োজন করি। পরবর্তী ইন্ট্রো-কোর্স কখন তা জানতে এখানে ক্লিক করুন!