গৃহস্থালী গৃহসজ্জার সামগ্রী কোম্পানি কোডা লিমিটেড তার আসল ব্র্যান্ড কমিউনকে প্রসারিত ও বৃদ্ধি করছে। একটি বিনিয়োগ থিসিস আউট করার জন্য আমরা কোম্পানির ইতিহাস এবং ট্র্যাক রেকর্ডের উপর গভীরভাবে নজর রাখি।

14 জানুয়ারী, 2020

কোডা লিমিটেড (SGX:BJZ) সিঙ্গাপুরে স্থাপিত হয়েছিল এবং 1972 সালে প্রতিষ্ঠিত হয়েছিল। গ্রুপটি প্রতিষ্ঠা করেছিলেন চেয়ারম্যান কোহ তেং কুই এবং এখন কোহ পরিবারের তিন প্রজন্ম একই ব্যবসার মধ্যে কাজ করছে। কোডা একটি প্রধান আসবাবপত্র কোম্পানি এবং বিশ্বের একটি শীর্ষস্থানীয় অরিজিনাল ডিজাইন প্রস্তুতকারক (ODM) হিসাবে স্বীকৃত।

গ্রুপটি ডিজাইনের শক্তির জন্য পরিচিত এবং এর নান্দনিকভাবে আনন্দদায়ক এবং কার্যকরী আসবাবপত্রের মাধ্যমে বিশ্বব্যাপী উচ্চতর গ্রাহকদের পূরণ করে। গোষ্ঠীটি 2011 সালে খুচরা পণ্যগুলিতে ফোকাস করে একটি অভ্যন্তরীণ ব্র্যান্ড হিসাবে তার নিজস্ব ব্র্যান্ড, কমিউন প্রতিষ্ঠা করে এবং সিঙ্গাপুর, মালয়েশিয়া, চীন এবং ভিয়েতনামে এর উপস্থিতি রয়েছে।

30 জুন 2019 (অর্থ বছর 2019) হিসাবে, গ্রুপটির মোট 67টি কমিউন আউটলেট রয়েছে;

গ্রুপটি 8 বছরের কঠোর পরিশ্রমের পরে এবং ব্যবসার অনেক দিক পরিবর্তন করে তার ব্যবসাকে ঘুরে দাঁড়াতে সক্ষম হয়েছে। নীচে, আমরা গত পাঁচ বছরে ব্যবসার রূপান্তর বিশ্লেষণ করি এবং কমিউন ব্র্যান্ডের অগ্রগতির সম্ভাবনার দিকেও নজর দিই৷

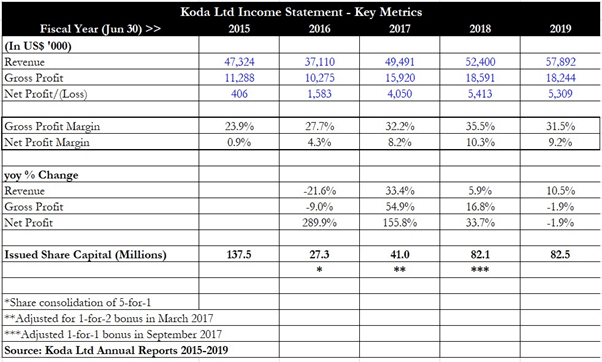

কোডার রাজস্ব 2015 সালের 47.3 মিলিয়ন মার্কিন ডলার থেকে FY 2019-এ USD 57.9 মিলিয়নে উন্নীত হয়েছে, যখন আপনি বিবেচনা করেন যে গ্রুপটি একটি তীব্র প্রতিযোগিতামূলক শিল্পে রয়েছে তখন এটির কোনো মানে হয় না।

অর্থবছর 2015 থেকে FY 2016 (-21.5%-বছর-বছরে) রাজস্বে ব্যাপক হ্রাস ঘটেছে কারণ এইগুলি লোকসানকারী সংস্থাগুলির কারণে মেট্রোলিংক (চীন) এবং রোসানো (ভিয়েতনাম) এর বিনিয়োগের কারণে৷

এই ড্রপের পরে, কোডা DR স্টোরের সংখ্যা বাড়ানোর দিকে মনোনিবেশ করেছিল এবং মার্কিন যুক্তরাষ্ট্র এবং চীনে কমিউন পণ্যের বিক্রয় (রপ্তানি বিক্রয়), যার ফলে পরবর্তী তিন অর্থবছরে সামঞ্জস্যপূর্ণ আয় বৃদ্ধি পায়।

গ্রস মার্জিনও 23.9% থেকে 35.5% পর্যন্ত FY 2015 থেকে FY 2018 পর্যন্ত চিত্তাকর্ষক বৃদ্ধি প্রদর্শন করেছে। FY 2016-এ 23.9% থেকে 27.7%-এ প্রথম লাফের কারণ ছিল লোকসানকারী সংস্থা Rossano এবং Metrolink-এর বিনিয়োগ যা মার্জিনে টেনে এনেছিল, সেইসঙ্গে Koda-এর খুচরা ও বন্টন ব্যবসার বৃদ্ধি৷

পরবর্তীকালে, উন্নত উত্পাদন এবং সরবরাহ চেইন দক্ষতার সাথে গ্রস মার্জিন আরও উন্নত হয়েছে, 30% চিহ্ন অতিক্রম করেছে। কমিউন থেকে উচ্চতর রাজস্ব এবং মূল্যের ক্ষমতা সহ উচ্চ ক্ষমতার ব্যবহার, মার্জিনকে 4 বছরের সর্বোচ্চ 35.8% এ নিয়ে যেতে সাহায্য করেছে। FY 2019-এর জন্য, বিক্রয় মিশ্রণে পরিবর্তনের পাশাপাশি নতুন পরিসরের পণ্যের জন্য গবেষণা ও উন্নয়ন খরচের কারণে গ্রস মার্জিন কিছুটা কম হয়েছে।

ব্যবসায়িক প্রক্রিয়া পুনঃডিজাইন করার ফলে, গোষ্ঠীর জন্য নেট মার্জিন FY 2015-তে 0.9%-এর নিম্ন থেকে FY 2018 এবং FY 2019-এর জন্য প্রায় 9% থেকে 10%-এ উন্নীত হয়েছে৷

FY 2017 সালে, গ্রুপটি লজিস্টিক প্রবাহকে সহজতর করার জন্য মালয়েশিয়ায় একটি ডেডিকেটেড হাব তৈরি করেছে, যা পরিবহন খরচ কমিয়েছে এবং আরও ভাল উৎপাদন দক্ষতার দিকে পরিচালিত করেছে। FY 2019-এর জন্য উচ্চতর বন্টন, সরবরাহ এবং কর্মীদের খরচ নেট মার্জিনকে কিছুটা কমিয়ে এনেছিল, কিন্তু গ্রুপের কম মার্জিন থেকে উচ্চ মার্জিন ব্যবসায় রূপান্তর এখন কাঠামোগত জায়গায় ছিল।

দ্রষ্টব্য: আমি একটি লাইন যোগ করেছি যা কোডার জারি করা শেয়ার মূলধন ভিত্তির বিবর্তন ব্যাখ্যা করে। SGX দ্বারা নির্ধারিত ন্যূনতম ট্রেডিং মূল্যের মানদণ্ডের কারণে কোম্পানিটি FY 2016-এ 5-এর জন্য-1 শেয়ার একত্রীকরণ করেছে, যার ফলে কোম্পানির তালিকাভুক্ত থাকার জন্য শেয়ারের মূল্য কমপক্ষে S$0.20 হওয়া প্রয়োজন। পরবর্তীকালে, FY 2017 এবং FY 2018-এ, কোম্পানি যথাক্রমে 1-এর জন্য-2 বোনাস ইস্যু এবং 1-এর জন্য-1 বোনাস ইস্যু জারি করে, ইস্যু করা শেয়ারের সংখ্যা বৃদ্ধি করে৷

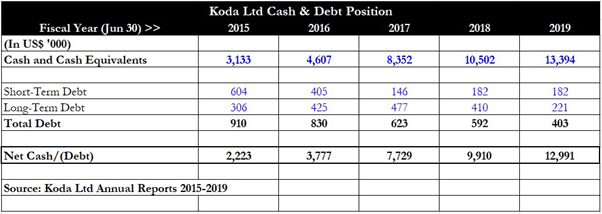

কোডা ঋণ পরিশোধ করতে এবং নগদ অর্থ দিয়ে তাদের কোষাগার পূরণ করার একটি অসাধারণ ক্ষমতা প্রদর্শন করেছে, যা বিনিয়োগকারীদের জন্য সর্বদা একটি খুব ভালো জিনিস। এমনকি FY 2015-এর জন্যও, গ্রুপটি ইতিমধ্যেই নেট ক্যাশ পজিশনে শুরু করেছে, USD 910,000 এ ব্যবস্থাপনাযোগ্য গ্রস ঋণের মাত্রা সহ। নেট নগদ তখন দাঁড়ায় USD 2.2 মিলিয়ন।

FY 2019-এ দ্রুত অগ্রসর হওয়া এবং নগদ ব্যালেন্স লাফিয়ে USD 13.4 মিলিয়নে উন্নীত হয়েছে, যেখানে মোট ঋণ অর্ধেকেরও বেশি মাত্র USD 403,000-এ দাঁড়িয়েছে। ম্যানেজমেন্ট তার বার্ষিক প্রতিবেদনে বারবার বিচক্ষণতার পুনরাবৃত্তি করেছে এবং এটি বছরের পর বছর ধরে সংখ্যা দ্বারা প্রমাণিত।

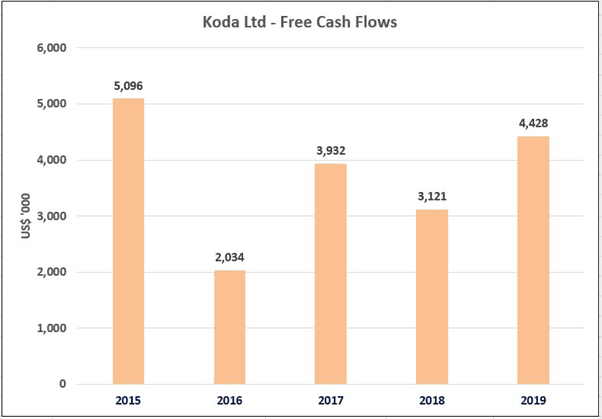

গ্রুপের ধারাবাহিক ফ্রি ক্যাশ ফ্লো (FCF) জেনারেশনের ট্র্যাক রেকর্ড রয়েছে। উপরের গ্রাফটি এটি স্পষ্টভাবে দেখায়, এবং FY 2016-এর জন্য, Metrolink এবং Rossano ব্যবসা বিক্রি করা সত্ত্বেও কোডা FCF-এর শালীন স্তর তৈরি করে চলেছে। অপারেটিং নগদ প্রবাহ খুবই স্বাস্থ্যকর থাকে এবং যদিও গ্রুপটিকে উৎপাদন প্রক্রিয়ার উন্নতি করতে এবং সাপ্লাই চেইনকে স্ট্রীমলাইন করার জন্য মূলধন ব্যয় করতে হয়, তবুও গ্রুপটি এফসিএফ-এর ভাল মাত্রা তৈরি করতে পরিচালনা করে।

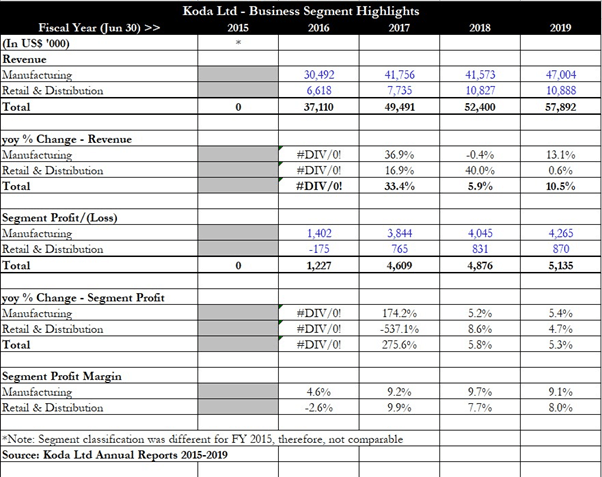

কোডার ব্যবসায়িক সেগমেন্টের হাইলাইটগুলিতে এগিয়ে গিয়ে, এর ODM ব্যবসা "উৎপাদন" বিভাগের অধীনে পার্ক করা হয়েছে, যখন কমিউন ব্যবসা "খুচরা এবং বিতরণ" এর অধীনে শ্রেণীবদ্ধ করা হয়েছে। উপরের ব্রেকডাউন থেকে, আমরা লক্ষ্য করতে পারি যে সামগ্রিক রাজস্বের বৃদ্ধি ছিল বিস্তৃত ভিত্তিক এবং উভয় বিভাগই দেখেছি যে অর্থবছর 2016 থেকে 2019 অর্থবছর পর্যন্ত বছরে-বছর বৃদ্ধি দেখায়৷

উৎপাদন প্রক্রিয়ার উন্নতি এবং কমিউন ব্র্যান্ডকে বাড়ানোর জন্য করা বিনিয়োগগুলি প্রায় 8% লাভের মার্জিন সহ FY 2017 থেকে ক্রমবর্ধমান সেগমেন্টের মুনাফা রিপোর্ট করতে সাহায্য করেছে। বিদেশী রপ্তানি বৃদ্ধির সাথে সামঞ্জস্য রেখে ম্যানুফ্যাকচারিং এর সেগমেন্টের মুনাফা বেড়েছে, এবং সেগমেন্ট মার্জিন 9% থেকে 10% অঞ্চলের মধ্যে স্থির রয়েছে।

সামগ্রিকভাবে, সংখ্যাগুলি একটি স্বাস্থ্যকর এবং ক্রমবর্ধমান প্রবণতা দেখায় কারণ কোডা অন্যান্য দেশে কমিউনের জন্য আরও বেশি ডিআর স্টোর খোলে এবং মার্কিন যুক্তরাষ্ট্রের মতো দেশে বর্ধিত রপ্তানি পরিচালনা করতে তার উত্পাদন বিভাগকে বাড়িয়ে তোলে।

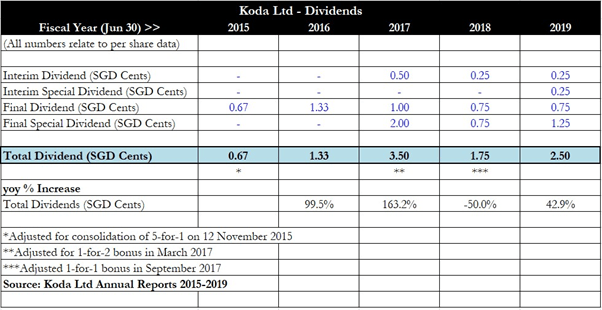

কোডা সর্বদা লভ্যাংশের সাথে উদার ছিল, যেমনটি উপরের টেবিলে দেখা যায়। FY 2017-এর জন্য, যে বছর নিট মুনাফা উল্লেখযোগ্যভাবে বেড়েছে, গ্রুপটি বিনিয়োগকারীদের বিশেষ 2 শতাংশ লভ্যাংশ সহ উল্লেখযোগ্যভাবে উচ্চতর লভ্যাংশ দিয়ে পুরস্কৃত করেছে। FY 2018 ডিভিডেন্ড FY 2017 এর সাথে তুলনীয় ছিল (1-এর জন্য-1 বোনাস ইস্যুতে সামঞ্জস্য করা হয়েছে), এবং ডিভিডেন্ড FY 2019-এ তাদের ঊর্ধ্বমুখী আরোহন অব্যাহত রেখেছে, গ্রুপটি প্রথমবারের জন্য একটি অন্তর্বর্তী বিশেষ লভ্যাংশ প্রবর্তন করেছে।

FY 2019-এর জন্য মোট লভ্যাংশ 2.5 সেন্ট পর্যন্ত এসেছে, যা S$0.58-এর শেষ ট্রেড করা শেয়ার মূল্যে প্রায় 4.3% এর উদার লভ্যাংশ প্রদান করে।

কোডা সম্পর্কে একটি শক্তিশালী বিষয় হল শেয়ারহোল্ডারদের সাথে তার ব্যবসায়িক পরিকল্পনা এবং কৌশল সম্পর্কে তার বার্ষিক প্রতিবেদনে ভাষ্যের মাধ্যমে যোগাযোগ করার ইচ্ছা, সেইসাথে উপস্থাপনা এবং প্রেস রিলিজের মাধ্যমে ব্যবসার উপর পর্যায়ক্রমিক আপডেট প্রকাশ করা। বিনিয়োগকারীদের গ্রুপের পরিকল্পনার তথ্য ভাগ করে নেওয়ার এবং কোম্পানির কৌশলগত, দীর্ঘমেয়াদী দিকনির্দেশনা চার্ট করার ক্ষেত্রে ব্যবস্থাপনার আন্তরিকতার প্রশংসা করা উচিত। এই উদার ভাগাভাগি বিনিয়োগকারীদেরকে বছরের পর বছর ধরে গ্রুপের রূপান্তর এবং বৃদ্ধির মূল্যায়ন করার অনুমতি দেয় এবং ভবিষ্যতে কী আছে সেই বিষয়ে দৃশ্যমানতা প্রদান করতে সহায়তা করে।

জুলাই 2017-এ, কোডা একটি কর্পোরেট এবং ব্যবসায়িক আপডেট প্রকাশ করেছে যেখানে এটি কী অর্জন করেছে এবং ভবিষ্যতের জন্য একটি পথ নির্ধারণ করেছে। একটি প্রধান কৌশলগত পর্যালোচনা সমাপ্ত হয় এবং ব্যবস্থাপনা এই সিদ্ধান্তে উপনীত হয় যে বিভিন্ন দিক মোকাবেলা করার জন্য ব্যবস্থা গ্রহণ করা প্রয়োজন, যেমন মূল রপ্তানি ক্লায়েন্টদের জন্য কম ডেলিভারি লিড টাইম মেলানোর প্রয়োজন, সেইসাথে ছোট ন্যূনতম অর্ডারের পরিমাণ এবং বিস্তৃত পণ্য থেকে উদ্ভূত অর্ডার প্যাটার্ন পরিবর্তন করা। মিক্স।

ফলস্বরূপ, গোষ্ঠীটি একটি 4-স্তম্ভ এগিয়ে যাওয়ার কৌশল তৈরি করেছে যা কমিউনের পদচিহ্ন বৃদ্ধি করতে এবং মার্জিন বজায় রাখা বা এমনকি উন্নত করা নিশ্চিত করতে সাহায্য করবে৷

কোডার নতুন কৌশলের চারটি স্তম্ভ হল:

উৎপাদন দক্ষতার উন্নতির লক্ষ্য হল মার্জিন উচ্চ থাকা নিশ্চিত করা, আউটপুট সহজেই প্রসারিত করা যায় এবং ব্যবহারের হার সর্বোত্তম স্তরে থাকে (85% থেকে 90%)। সাপ্লাই চেইন ম্যানেজমেন্টের উন্নতির জন্য সঠিক সাব-কন্ট্রাক্টর নির্বাচন করা, ক্রয় ও উত্পাদন প্রক্রিয়ার উন্নতি এবং 60,000 বর্গফুট স্টোরেজ এবং ডিস্ট্রিবিউশন হাব প্রতিষ্ঠা করা।

কমিউন ব্র্যান্ডের সম্প্রসারণের জন্য, আমি মনে করি এটি ছিল সবচেয়ে গুরুত্বপূর্ণ স্তম্ভ এবং গত কয়েক বছরে ব্র্যান্ডের টেকসই এবং অব্যাহত বৃদ্ধির জন্য মঞ্চ তৈরি করে। কমিউন তার নিজস্ব অভ্যন্তরীণ নকশা দল নিয়ে গর্ব করে এবং প্রতি বছর একটি সংগ্রহ প্রকাশ করে। 2017 সালের জুলাই মাসে, কমিউনের মোট 43টি স্টোর ছিল, যার মধ্যে চারটি সিঙ্গাপুরে, তিনটি DR মালয়েশিয়ায় এবং 35টি চীনে (অস্ট্রেলিয়ায় একটি ব্র্যান্ড-ইন-স্টোর উপস্থিতি সহ)। জুন 2019-এর শেষের দিকে দ্রুত এগিয়ে এবং চীনের এখন 56টি ডিআর স্টোর রয়েছে, যখন হংকং এবং ফিলিপাইনে প্রতিটিতে একটি করে নতুন ডিআর স্টোর স্থাপন করা হয়েছে। এটি কমিউনের জন্য স্থির ব্র্যান্ডের সম্প্রসারণ দেখায় কারণ ব্যবস্থাপনা তার আঞ্চলিক পদচিহ্ন বৃদ্ধি করে।

ম্যানেজমেন্ট পুনর্ব্যক্ত করেছে (FY 2019-এর প্রেস রিলিজে) যে 2020 সালের মধ্যে 100টি কমিউন স্টোরের পরিকল্পিত রোলআউট ট্র্যাকে রয়েছে, বিভিন্ন ভোক্তা বিভাগকে লক্ষ্য করার জন্য পণ্য বিকাশের প্রচেষ্টা রয়েছে। মিঃ জোশুয়া কোহ, কমিউনের সিইও, অন্যান্য ফার্নিচার ব্র্যান্ড থেকে নিজেদের আলাদা করার জন্য ডিজিটালাইজেশনে বিনিয়োগ করার ব্র্যান্ডের পরিকল্পনার পুনর্নিশ্চিত করেছেন। এর মধ্যে একটি ছিল কমিউন ইন-মোশন ভোক্তা অভিজ্ঞতার সূচনা যা গ্রাহকদের একটি নির্বিঘ্ন ওমনি-চ্যানেল অভিজ্ঞতা প্রদান করে।

কমিউনের দ্বারা Alt.O নামে একটি নতুন ব্র্যান্ড, যেটি প্রতিষ্ঠিত ইউরোপীয় ব্র্যান্ড যেমন Bolia এবং Hubsch-এর সাথে একটি কৌশলগত সহযোগিতার মাধ্যমে ধারণা করা হয়েছিল, সেটিও 2019 অর্থবছরে চালু করা হয়েছিল। Alt.O বৃহত্তর ফর্ম্যাট হোমগুলি পূরণ করে এবং আরও সমৃদ্ধ গ্রাহক বেসকে লক্ষ্য করে, এবং এটি প্রথম সম্প্রতি সিঙ্গাপুরের মিলেনিয়া ওয়াকে কনসেপ্ট স্টোর খোলা হয়েছে।

এটি বিভিন্ন ভোক্তা বিভাগের কাছে পৌঁছানোর জন্য কমিউনের চলমান প্রচেষ্টার অংশ যা এর আয়ের ধারাকে বৈচিত্র্যময় ও উন্নত করতে।

আসবাবপত্রের বাজার সবসময় নতুন বাড়ির উন্নয়নের সাথে সাথে ভোক্তাদের সমৃদ্ধির সাথে ঘনিষ্ঠভাবে জড়িত। আগের ড্রাইভগুলি আসবাবপত্রের চাহিদা বাড়ায় কারণ লোকেরা নতুন বাড়িতে স্থানান্তরিত হয়, যখন পরবর্তী ড্রাইভগুলি হয় আসবাবপত্র আপগ্রেড করতে বা জরাজীর্ণ টুকরো প্রতিস্থাপনের জন্য দায়ী। প্রবেশের বাধা আসবাবপত্রের জন্য কম এবং একটি ভিড় শিল্পে অনেক খেলোয়াড় রয়েছে, বিভিন্ন চাহিদা এবং মূল্য পয়েন্টগুলি পূরণ করে। অ্যালাইড মার্কেট রিসার্চ অনুসারে, 2018 থেকে 2025 সাল পর্যন্ত বিশ্বব্যাপী আসবাবপত্র বাজার প্রায় 3.5% চক্রবৃদ্ধি বার্ষিক বৃদ্ধির হারে (CAGR) বৃদ্ধি পাবে বলে আশা করা হচ্ছে।

কিছু ড্রাইভারের মধ্যে রয়েছে উচ্চতর নিষ্পত্তিযোগ্য আয়, রিয়েল এস্টেটের সামগ্রিক বৃদ্ধি এবং বিলাসিতা এবং প্রিমিয়াম আসবাবপত্রের চাহিদা। এই দীর্ঘমেয়াদী প্রবণতাগুলি সমস্ত আসবাবপত্র প্রস্তুতকারক এবং খুচরা বিক্রেতাদের উপকৃত করবে, তবে এটি বাজারকে আরও ভিড় করে তুলবে কারণ এই ধরনের বৃদ্ধি অনেক নতুন প্রবেশকারীদের আকৃষ্ট করবে৷

ব্র্যান্ডিং এবং গুণমানের গুরুত্ব এখানেই আসে।

কমিউন এবং IKEA-এর মতো আসবাবপত্র ব্র্যান্ডগুলি ভোক্তাদের মধ্যে শক্তিশালী মন ভাগ করে নেয় এবং ক্রমাগত ব্র্যান্ডের আনুগত্য তৈরি করার জন্য নির্দিষ্ট ভোক্তা বিভাগগুলিকে লক্ষ্য করে।

এটিকে একটি সাধারণ শপ-হাউস আসবাবপত্র প্রস্তুতকারকের সাথে তুলনা করুন যেটি এক ডজনের সমান – আপনার পণ্যের দাম প্রিমিয়ামে নির্ধারণ করা প্রায় অসম্ভব এবং আপনি একটি বাধ্যতামূলক ব্র্যান্ড প্রস্তাবনা অফার না করা পর্যন্ত উচ্চ গ্রস মার্জিন নির্ধারণ করা প্রায় অসম্ভব৷

উচ্চ-মানের, বা বরং, একটি ভাল মূল্য পয়েন্টে গুণমান , একটি অনুগত গ্রাহক বেস প্রতিষ্ঠার ক্ষেত্রেও গুরুত্বপূর্ণ।

সাধারণ ওডিএম প্রস্তুতকারক হওয়ার পরিবর্তে, যে সমস্ত আসবাবপত্র কোম্পানিগুলি নিজেদের জন্য একটি কুলুঙ্গি তৈরি করতে পারে তারা অর্থনৈতিক চক্রে টিকে থাকবে, যখন এই ধরনের গুণাবলী ছাড়া অন্যরা যথাসময়ে অদৃশ্য হয়ে যাবে৷

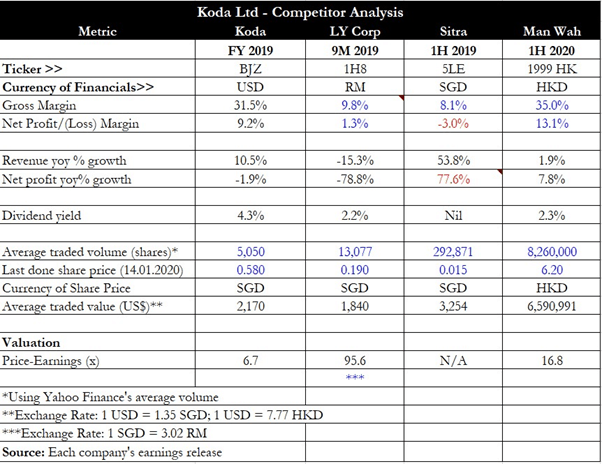

প্রতিযোগিতামূলক বিশ্লেষণের জন্য, আমি সিঙ্গাপুর-তালিকাভুক্ত অন্য দুটি ফার্নিচার কোম্পানি বেছে নিয়েছি — LY Corporation (SGX:1H8) এবং Sitra Holdings (SGX:5LE), সেইসাথে একটি হংকং-তালিকাভুক্ত সোফা প্রস্তুতকারক ম্যান ওয়াহ হোল্ডিংস (SEHK:1999)।

এটা স্পষ্টভাবে দেখা যায় যে ছোট খেলোয়াড় LY এবং Sitra 10% এর নিচে গ্রস মার্জিন রিপোর্ট করে, যখন নেট মার্জিন হয় হতাশাজনক (1%) বা ক্ষতিতে। প্রতিষ্ঠিত কোম্পানি যেমন ম্যান ওয়াহ উচ্চ গ্রস এবং নেট মার্জিন (যথাক্রমে 35% এবং 13%), যা ব্র্যান্ডিং এবং স্কেলের গুরুত্ব প্রদর্শন করে৷

চারজন খেলোয়াড়ের মধ্যে, কোডার সর্বোচ্চ লভ্যাংশ 4%+ এ রয়েছে, যখন এটি 10x মূল্য-আর্জনের নীচে সবচেয়ে সস্তা মূল্যায়নে ট্রেড করছে। যাইহোক, বিনিয়োগকারীদের মনে রাখা উচিত যে ম্যান ওয়াহ এর তুলনায় কোডার জন্য তারল্য মোটামুটি কম, তাই এটি একটি বড় অবস্থান সংগ্রহ করতে সময় নিতে পারে।

কোডার প্রধান ঝুঁকির মধ্যে রয়েছে আসবাবপত্রের ক্ষেত্রে তীব্র প্রতিযোগিতা, তবে এটিকে এর শক্তিশালী ব্র্যান্ডিং (কমিউন) এবং উচ্চ মূল্যের পয়েন্ট (Alt.O) দ্বারা প্রশমিত করা উচিত। এই বৈশিষ্ট্যগুলি এটিকে বাকিদের মধ্যে আলাদা হতে সাহায্য করে এবং কোম্পানিকে ভিড় থেকে আলাদা করে।

আরেকটি প্রাসঙ্গিক ঝুঁকি হল অর্থনৈতিক মন্দা। যেহেতু কোডা তাদের ডিআর স্টোরগুলিতে প্রধানত উচ্চমানের আসবাবপত্র বিক্রি করে, এবং কমিউন এবং Alt.O এর অবস্থানে রয়েছে, এটি একটি মন্দার জন্য আরও সংবেদনশীল হবে যেখানে লোকেরা অ-প্রয়োজনীয় খরচ কমিয়ে দেবে। এই পর্যন্ত, কমিউনের সম্প্রসারণ অর্থনৈতিক সম্প্রসারণের সময়ে (FY 2017-2019) হয়েছে, তাই আমরা জানি না যে গ্রুপটি দীর্ঘস্থায়ী মন্দার সম্মুখীন হলে কেমন হবে। ধীরগতির বিক্রয়ের মধ্যে এটিকে ইনভেন্টরি বন্ধ করতে হতে পারে এবং এটি শেষ পর্যন্ত লাভকে খারাপভাবে আঘাত করতে পারে এবং এমনকি গ্রুপটিকে লোকসানের দিকে ঠেলে দিতে পারে।

এখানে প্রশমিত করার কারণ হল গ্রুপটির একটি ODM বিভাগ রয়েছে যা অন্যান্য বাজারে যেমন মার্কিন যুক্তরাষ্ট্র এবং ইউরোপে রপ্তানি করে। এটি মন্দার প্রভাবকে বাফার করতে সাহায্য করতে পারে কারণ এই জাতীয় আসবাবপত্রগুলি আরও সাশ্রয়ী মূল্যের, যা আরও স্থিতিস্থাপক চাহিদার দিকে পরিচালিত করে৷

সংক্ষেপে, কোডা সস্তা মূল্যায়নে লেনদেন করছে, একটি লোভনীয় লভ্যাংশ প্রদান করে (বছরে দুবার অর্থ প্রদান করা হয়) এবং সম্প্রসারণের জন্য স্পষ্টভাবে পরিকল্পনা করা হয়েছে। কম তারল্য একটি সমস্যা, যদিও, তাই বিনিয়োগকারীরা একটি ছোট অবস্থান নিতে এবং তারপর কর্পোরেট উন্নয়ন পর্যবেক্ষণ করার সময় সময়ের সাথে সাথে এটি বাড়াতে চাইতে পারে।

আমরা এখানে কি একটি কঠিন স্টক মত মনে হয় আছে. এটা বলার পর, আমি এটাকে বাইরে বসে আছি। কেন একটি দুটি প্রধান কারণ আছে.

আমি পূর্বে ঝুঁকি-পুরস্কার অনুপাত সম্পর্কে কথা বলেছি এবং আমি মনে করি যে একটি গুরুত্বপূর্ণ তথ্য প্রতিষ্ঠা করা হল যে আপনার সর্বদা সস্তা কেনা উচিত। কোডা কোনোভাবেই সস্তা নয়। এটির ব্যবসা বাড়ছে, ম্যানেজমেন্ট ব্যবসার 30% মালিক এবং বাজার সঠিকভাবে এটিকে একটি প্রিমিয়ামে চিহ্নিত করেছে। তার মানে আপনি যদি এই কোম্পানিতে বিনিয়োগ করেন, তাহলে আপনাকে বৃদ্ধির সম্ভাবনা সম্পর্কে নিশ্চিত হতে হবে। আমি সবসময় ভুল হতে পারি কিন্তু আমি মনে করি আমরা গত বছর এবং এই বছর বাজারে একাধিক IPO সহ বুল রান চক্রের শেষের কাছাকাছি চলে এসেছি। যখন আইপিওএস ব্যাপকভাবে বাজারে আসে, এর কারণ হল তালিকার মূল্য অভ্যন্তরীণ ব্যক্তিদের কাছে খুব বেশি আকর্ষণীয় এবং বাজারের অংশগ্রহণকারীরা পরবর্তী গরম জিনিসের জন্য মুখের দিকে তাকিয়ে থাকে। এই ধরনের আচরণ সাধারণত একটি ক্র্যাশ বা অন্তত একটি সংশোধনের আগে। এমন কিছু প্রশ্ন যা আমি নিজের কাছেই ভাবছি;

এটাই এখন পর্যন্ত আমার চিন্তার প্রক্রিয়া। আমি পছন্দ করি যে তারা এত দ্রুত বেড়ে উঠেছে এবং আমি পছন্দ করি যে তাদের চীনে উপস্থিতি রয়েছে। ব্যবস্থাপনা উন্মুক্ত এবং সৎ এবং তারা উল্লেখযোগ্য শেয়ার ধারণ করে তাই তারা শেয়ারহোল্ডারদের স্ক্রু করার সম্ভাবনা কম। বলা হয়েছে যে, তাদের বৃদ্ধির গল্প নির্ভর করে অর্থনীতি ভালোভাবে চলছে এবং চীনে তাদের খুচরা দোকানগুলো ভালো করবে। এটাও বেশ স্পষ্ট যে দোকানের সংখ্যা বৃদ্ধি রাজস্ব বৃদ্ধির সাথে সামঞ্জস্যপূর্ণ নয়। প্রতিটি দোকানে যোগ করা হয়েছে বলে মনে হচ্ছে শুধুমাত্র ভগ্নাংশভাবে রাজস্ব প্রবাহে যোগ হয়েছে যার অর্থ লাভ কিছুটা দমন করা হচ্ছে। একটি ফ্র্যাঞ্চাইজি হওয়ার আশা করা একটি ব্যবসার জন্য একটি ভাল লক্ষণ নয়। আমি এটিকে এই সত্যের পরিবর্তে একটি পাস দিচ্ছি যে তারা সম্ভবত অর্থনৈতিক মন্দার সময় মার খাবে এবং স্টোরের সংখ্যা বৃদ্ধির সাথে যতটা দ্রুত গতিতে হবে বলে মনে হচ্ছে না। আমি ভুল হতে পারি, এবং স্টোরগুলিতে ব্যালেন্স শীটে যোগ করা শুরু করার আগে একটি পিছিয়ে সময় থাকে, তবে এটি ভালভাবে বোঝায় না।

চীনে বুলিশ? আমাদের চায়না ইনভেস্টিং গাইড পড়ুন