একজন খুচরা বিনিয়োগকারীর জন্য একটি গুরুত্বপূর্ণ বিবেচ্য বিষয় হল ভবিষ্যতের মন্দার বিরুদ্ধে কীভাবে আপনার পোর্টফোলিওকে নিরাপদ রাখা যায় সেই প্রশ্ন। একটি পদ্ধতি যা আমি সন্দেহজনক বলে মনে করি তা হল রাজনৈতিক এবং অর্থনৈতিক ঘটনাগুলির উপর নজর রাখা এবং পূর্বাভাসিত ঘটনা ঘটার আগে পোর্টফোলিও বিক্রি করা। মহামারী আমাদের শিখিয়েছে যে এই ধরনের পদ্ধতি কাজ নাও করতে পারে কারণ কোনো অর্থনৈতিক সূচক COVID-19-এর উত্থানের পূর্বাভাস দিতে পারেনি।

একটি বিকল্প হল ঝুঁকি-বাজেট করা . এই ধরনের পদ্ধতিতে, আপনি আপনার পোর্টফোলিওর ঝুঁকি এমন কিছুতে সীমাবদ্ধ করেন যা আপনি পেট করতে পারেন। আপনি যদি স্টকস ক্যাফেতে আপনার পোর্টফোলিও ট্র্যাক করেন, তাহলে একটি সহজবোধ্য ঝুঁকি মেট্রিক হল একটি উল্লেখযোগ্য ঘাটতির ধারণা৷

কার্যকরী ঘাটতি, শতাংশের পরিমাপ হিসাবে প্রকাশ করা হয়, একশো মাসের মধ্যে সবচেয়ে খারাপ মাসে আপনার পোর্টফোলিওর প্রত্যাশিত ক্ষতি পরিমাপ করে, যা এমন কিছু হতে হবে যা আপনাকে অবশ্যই প্রতিদিন সহ্য করতে সক্ষম হতে হবে। যদি আপনার কার্যকর ঘাটতি খুব বেশি হয়, তাহলে আপনি প্রতি রাতে ঘুম হারাবেন।

নিম্নোক্ত চিত্রটি আর্লি রিটায়ারমেন্ট মাস্টারক্লাস (ERM) প্রোগ্রামের ব্যাচ 17 ছাত্রদের দ্বারা নির্মিত স্টক, REIT এবং ব্যবসায়িক ট্রাস্টের $15,000 পোর্টফোলিও দেখায়। এছাড়াও, নোট করুন যে সামগ্রিক বর্তমান ফলন প্রায় 4.52%।

প্রত্যাশিত ঘাটতি 18.59%; এর মানে হল যে পরবর্তী আট বছরের মধ্যে সবচেয়ে খারাপ মাসে, ছাত্রদের 18.59% ক্ষতি হতে হবে।

ক্ষতি এমন কিছু নাও হতে পারে যা সবার জন্য গ্রহণযোগ্য নয়। সমস্ত বিনিয়োগকারীর বিভিন্ন ঝুঁকি পছন্দ থাকে এবং, আমার ক্ষেত্রে, এটি একটি পোর্টফোলিও যা 1.9-এর বেশি একটি ইক্যুইটি গুণক-এ লিভারেজ করা হয়৷

তাই পোর্টফোলিও পরিমার্জনের প্রথম ধাপ হল প্রত্যাশিত ঘাটতি সহনীয় তা নির্ধারণ করা। এই নিবন্ধে, ধরুন আমি 15% এর নিচে একটি প্রত্যাশিত ঘাটতি পছন্দ করব।

পরবর্তী প্রশ্ন হল, আমরা কিভাবে প্রত্যাশিত ঘাটতি কমাতে পারি?

পোর্টফোলিওর প্রত্যাশিত ঘাটতি কমাতে একটি ইন্টারেক্টিভ ব্রোকার মার্জিন পোর্টফোলিওতে দুজন প্রার্থীকে পরিচয় করিয়ে দেওয়া যেতে পারে, তারা হল:

ইন্টারেক্টিভ ব্রোকারদের কম মার্জিন ফাইন্যান্সিং হারের জন্য ধন্যবাদ, নেট মার্জিন ফাইন্যান্সিং লস ছাড়াই মার্জিন অ্যাকাউন্টের সমান্তরাল স্থিতিশীল করার জন্য উভয় ETF এখন চালু করা যেতে পারে।

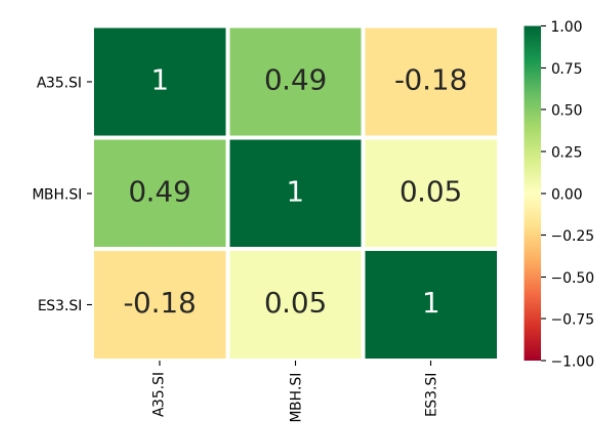

কোন ETF ভাল বৈচিত্র্যকারী কিনা এই প্রশ্নের উত্তর দিতে, আমরা দুটি কাউন্টারের বিপরীতে STI ETF-এর মধ্যে পারস্পরিক সম্পর্ক পরিমাপ করি। বন্ড ETF এবং STI ETF-এর মধ্যে পারস্পরিক সম্পর্ক যত কম হবে, বৈচিত্র্যকারী হিসাবে এটি তত বেশি কার্যকর৷

দেখা যাচ্ছে, ERM শিক্ষার্থীদের কাছে একটি ইন-হাউস টুল আছে আমার দ্বারা নির্মিত (বর্তমানে বিটাতে ) এটি করতে:

2018 থেকে বর্তমান পর্যন্ত প্রায় 2 বছরের মূল্যের ডেটার উপর ভিত্তি করে, A35 বা ABF SG বন্ড ETF-এর সাথে STI ETF-এর সাথে -0.18-এর সম্পর্ক রয়েছে৷

এর মানে হল যেআমরা ABF SG বন্ড ETF প্রবর্তন করতে পারি ব্যাচ 17 ইআরএম পোর্টফোলিওতে ধীরে ধীরে পোর্টফোলিওর প্রত্যাশিত ঘাটতি কমাতে .

আমরা জল পরীক্ষা করার জন্য A35 এর 1,000 শেয়ার কেনার মাধ্যমে শুরু করতে পারি।

এইভাবে স্টকস ক্যাফে পোর্টফোলিওর ঝুঁকি পুনঃগণনা করে:

আমরা কমাতে পারি প্রত্যাশিত ঘাটতি 16.56% এ হ্রাস পেয়েছে 18.59% থেকে। এই 2% হ্রাস এ আসে৷ নিম্ন ফলন গ্রহণের খরচ . বর্তমান ফলন ৪.৫২% থেকে কমে ৪.৩২% হয়েছে।

অবশেষে, বন্ড ইটিএফের 3000 ইউনিট কেনার মাধ্যমে আমরা আমাদের কার্যকর ঘাটতি 15% এর নিচে 14.79% এ পেতে পারি। ফলস্বরূপ, আমরা এই অনুশীলনের অংশ হিসাবে পোর্টফোলিওর বর্তমান ফলন 4% কমিয়ে ফেলি৷

আমি আশা করি যে পাঠক বিনিয়োগের ল্যান্ডস্কেপের পরিবর্তনগুলিকে উপলব্ধি করতে পারবেন যাতে একজন খুচরা বিনিয়োগকারীর দ্বারা এই ধরনের ঝুঁকি বাজেটিং সম্পাদন করা যায়৷

অবশেষে, আপনার পোর্টফোলিও রক্ষার প্রক্রিয়ায়, ঝুঁকি হ্রাস মূল্যে আসে, আরও স্থিতিশীল পোর্টফোলিওগুলি সাধারণত কম লভ্যাংশ উত্পাদন করে।

কীভাবে ক্রেডিট কার্ড স্কিন করবেন

স্টক মার্কেট ফ্লোরের নীচে গণ্ডগোল উপেক্ষা করা কঠিন। হারমনি আসন্ন মন্দা সম্পর্কে আপনার প্রায়শই জিজ্ঞাসিত কিছু প্রশ্নের উত্তর দেয়।

আপনি যখন ঋণাত্মক ব্যালেন্স সহ একটি চেকিং অ্যাকাউন্ট বন্ধ করার অনুরোধ করেন তখন কী ঘটে?

কীভাবে সময় এবং বিক্রয় ডেটা

আপনি আজ সকালে কাজে যাওয়ার সময় (বা এই বিকেলে...অথবা যখনই ঘড়ি আপনাকে সেখানে ডাকে) এখানে একটি গুরুত্বপূর্ণ প্রশ্ন:আপনি কি অনুভব করেন? আপনি কি করছেন?