এটি সম্ভবত একটি ভুল ধারণা যে বিনিয়োগ প্রশিক্ষকরা প্রচুর অর্থ উপার্জন করেন। অন্তত আমি না.

মহামারীটি 2019 সালে আমার সর্বোচ্চ থেকে দুই-তৃতীয়াংশেরও বেশি রাজস্ব কমিয়ে দিয়েছে। বেশিরভাগের বিপরীতে, আমি মাসিক ভিত্তিতে বেতন পাই না, আমার সর্বশেষ পেচেক ছিল $20,083.83, কিন্তু এটি ছিল তিন মাসের কাজের মূল্যের চূড়ান্ত।

আপনি যদি আমার আয় তিন মাসের মধ্যে ছড়িয়ে দেন, আমি আমার বয়স বন্ধনীর বেশিরভাগ পেশাদারদের থেকে কম উপার্জন করি। মাসিক পেচেক প্রায় $6,600 হল NUS থেকে একজন নতুন কম্পিউটার সায়েন্স গ্র্যাজুয়েট যিনি ব্যাংকিং বা একটি বড় MNC টেক কোম্পানিতে চাকরি পেতে পারেন .

তবুও, কেউ কেউ যুক্তি দিতে পারে যে আমার জীবনধারা এখনও ভাল কারণ আমার সময়ের উপর আমার সম্পূর্ণ নিয়ন্ত্রণ আছে এবং সপ্তাহের দিনে যেকোন সময় ঘুম থেকে উঠতে পারি।

এটি একটি অনন্য বিক্রয় প্রস্তাব আমার ERM প্রোগ্রামের যা আমি আমার প্রতিযোগীদের সাথে মিলবে বলে আশা করি না।

আমি আমাদের প্রকৃত ক্লাস চলাকালীন লভ্যাংশ স্টক বাছাই করতে আমার ছাত্রদের শেখাব এবং সজ্জিত করব। তারা তাদের হাত নোংরা করবে এবং একটি প্রকৃত পোর্টফোলিও ডিজাইন করবে যা বর্তমান লাইভ মূল্যের উপর ভিত্তি করে বিনিয়োগ করা যেতে পারে। আমি তখন সেই পোর্টফোলিওতে কমপক্ষে $10,000 বিনিয়োগ করব।

আমার সর্বশেষ ব্যাচের (ব্যাচ 20), একটি $10,000 পোর্টফোলিও প্রায় $16,000-এ লিভারেজ করা হয়েছে এবং 16টি কাউন্টারে বিনিয়োগ করা হয়েছে। পোর্টফোলিওগুলি অতীতে যথেষ্ট লাভজনক ছিল যে আমি আমার ফি পাওয়ার পরে এটি করার জন্য ফরোয়ার্ড করেছি। ব্যাচ 20 একটি পোর্টফোলিও তৈরি করেছে যা আনুমানিক 5.81% লাভ করে, যা ইন্টারেক্টিভ ব্রোকারদের উপর প্রায় 8.2% পর্যন্ত লাভ করা যেতে পারে।

এটি করার ফলে আমি শিক্ষার্থীদের প্রতি আমার ব্যক্তিগত প্রতিশ্রুতি রাখতে পারি:

ধারণাটি হল যে একজন প্রশিক্ষক শেয়ার করা জ্ঞানের উপর ভাল রিটার্নের নিশ্চয়তা দিতে পারে না। কিন্তু আগ্রহের দ্বন্দ্ব কমানো যেতে পারে যদি প্রোগ্রামটি এমনভাবে ডিজাইন করা হয় যাতে প্রশিক্ষক তার ছাত্রদের কোনো খারাপ বিনিয়োগের সিদ্ধান্তের কারণে ভোগেন।

গেমটিতে আমাকে ত্বক দেওয়ার জন্য আমি আমার প্রোগ্রামটি ডিজাইন করেছি।

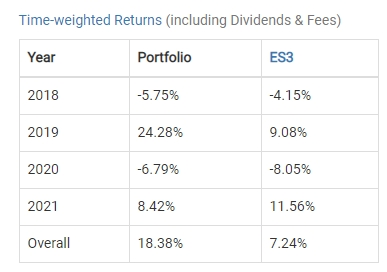

শুরু থেকে আমার ছাত্রদের দ্বারা নির্মিত সমস্ত পোর্টফোলিওর রিটার্নের একটি সময়-ভিত্তিক রিটার্ন 18.38% , unleveraged. আমার পোর্টফোলিও x2 দ্বারা লিভারেজ করা হয়।

STI ETF-তে বিনিয়োগ করা অনুরূপ পরিমাণ একই সময়সীমার মধ্যে শুধুমাত্র 7.24% উৎপাদন করবে।

2020 সালে মহামারী বিপর্যয়ের ক্ষতির জন্য হিসাব করার পরেও সামগ্রিক অভ্যন্তরীণ রিটার্নের হার ছিল 6.05%। আনুমানিক লিভারেজড রিটার্ন 9% p.a অঞ্চলে হবে।

মোটকথা, আমার ছাত্রদের দ্বারা নির্বাচিত স্টকগুলি এখন পর্যন্ত STI ETF-এর দ্বিগুণ রিটার্ন দিয়েছে .

আমার পাবলিক সেমিনারে একটি সাধারণ চ্যালেঞ্জ যা আমি পাই তা হল “আপনি যদি এতই ধনী হন, তাহলে কেন আপনি একজন প্রশিক্ষক হিসেবে কাজ করেন? ”

এই পরিস্থিতিতে, আমার প্রশ্নের সংক্ষিপ্ত উত্তর হল যে আর্থিক স্বাধীনতা একজন ব্যক্তিকে অর্থের প্রতি কম ভালোবাসে না।

একটি পরিষ্কার চিত্রের জন্য, এখানে আমি কীভাবে অবশিষ্ট অর্থ ব্যয় করি:

আমার ব্যক্তিগত বিনিয়োগের আয় থেকে, আমি আমার স্ত্রীকে পরিবারের খরচ চালানোর জন্য মাসিক টাকা দেই। এটা তার এবং আমার দুই সন্তানের জন্য সবেমাত্র যথেষ্ট. আমি যখন আমার মায়ের বাড়ি থেকে ক্লাস পরিচালনা করি তখন তাকে একক অভিভাবক হিসেবে কাজ করতে হবে। আমার একটি প্রদর্শনী 6 বছর বয়সী ছেলে আছে যে যখন আমি একটি জুম কলে থাকি তখন ব্যাকগ্রাউন্ডে নাচতে পছন্দ করে, যা আমার ছাত্রদের বিভ্রান্ত করতে পারে।

তাই, প্রতি ক্লাসের পরে, আমি তাকে $3,000 দিই। এই পরিমাণ প্রসারিত হবে এবং আমার রাজস্বের সাথে চুক্তিবদ্ধ হবে।

এই উপাদানটি সম্ভবত সবচেয়ে বিতর্কিত৷

৷এই বছরের জন্য, আমি CPF স্বেচ্ছাসেবী অবদান নিয়ে পরীক্ষা করছি। একমাত্র মালিকরা সাধারণ, বিশেষ এবং মেডিসেভ অ্যাকাউন্ট জুড়ে বিতরণ করার জন্য CPF-এ রাজস্বের 37% উৎসর্গ করতে পারে।

এই বিতরণগুলি কর-ছাড়যোগ্য, এবং প্রায় আট বছরে যখন আমি 55 ছুঁয়েছি তখন আমি সম্ভবত এর কিছু দেখতে পাব।

| বয়স | সাধারণ অ্যাকাউন্ট বরাদ্দ (2.5%) | বিশেষ অ্যাকাউন্ট বরাদ্দ (4%) | Medisave অ্যাকাউন্ট (4%) | মোট অবদান | মিশ্রিত সুদের হার |

| <35 | 23 | 6 | 8 | 37 | 3.07% |

| 35-45 | 21 | 7 | 9 | 37 | 3.15% |

| 45-50 | 19 | 8 | 10 | 37 | 3.23% |

| 50-55 | 15 | 11.5 | 10.5 | 37 | 3.39% |

| 55-60 | 12 | 3.5 | 10.5 | 26 | 3.32% |

| 60-65 | 3.5 | 2.5 | 10.5 | 16.5 | 3.68% |

| > 65 | 1 | 1 | 10.5 | 12.5 | 3.88% |

এই উপাদানটি $7,430.71 এ শাস্তিমূলকভাবে তাৎপর্যপূর্ণ। (আমার মোট পেচেকে 37% ছাড়)

আমি সম্ভবত এই বছর মাত্র 7% এর একটি শালীন ট্যাক্স বন্ধনীতে পড়ব, তাই ট্যাক্স সঞ্চয় বেশি হবে না। কিন্তু তাৎপর্যপূর্ণ বিষয় হল, এটি একটি ট্যাক্স-সুবিধাপ্রাপ্ত এনডোমেন্ট কেনার সমতুল্য যা আট বছরে 3.22% ফেরত দেয়।

এবং CPF টাকা আলাদা করে রেখে, আমার প্রশিক্ষকের ফি চলে গেছে!

প্রকৃতপক্ষে, আমার বিনিয়োগ আয়ের একটি অংশ আলাদা করে রাখা দরকার যাতে আমি 37% বরাদ্দ মিস না করি। 2021 সালে এই পরীক্ষাটি করার মাধ্যমে, আমি অবশেষে বুঝতে পারি যে একজন একমাত্র মালিকের জন্য তাদের CPF-এ টাকা আলাদা করে রাখা কতটা কঠিন।

এমনকি এই পেচেক দিয়েও, Q3 2021-এর অনেক খরচ এখনও সমাধান করা হয়নি।

আমার CPF-OA বরাদ্দ আমার বাড়ির বন্ধকী আংশিকভাবে ঠিক করতে ব্যবহৃত হয়, এবং আমার পরবর্তী পেচেক না হওয়া পর্যন্ত আমার বন্ধকী পরিশোধ করার জন্য আমাকে কয়েক হাজার ডলার খুঁজে বের করতে হবে।

এই নিবন্ধটির একজন পাঠক যুক্তি দিতে পারেন যে এই কষ্টের অনেকটাই ঐচ্ছিক কারণ আমি আমার ছাত্রদের পোর্টফোলিওতে বিনিয়োগ করতে এবং আমার CPF অ্যাকাউন্টে সম্পূর্ণ 37% স্বেচ্ছাসেবক হিসেবে বেছে নিয়েছি।

আমি 2021 সালে আমার পরীক্ষা শেষ করব এবং আমি সর্বাধিক CPF স্বেচ্ছাসেবী অবদান বজায় রাখতে পারি কিনা তা দেখতে এটি পর্যালোচনা করব।

মহান বিনিয়োগ আয় সঙ্গে, মহান ব্যক্তিগত দায়িত্ব আসে. এখন পর্যন্ত, আমার ছাত্রদের দ্বারা নির্বাচিত স্টকগুলি STI ETF-এর দ্বিগুণ রিটার্ন দিয়েছে৷

পুনশ্চ. আমি উচ্চাকাঙ্ক্ষী লভ্যাংশ বিনিয়োগকারীদের প্রশিক্ষণ দিই যারা আমার মতোই তাড়াতাড়ি অবসর নিতে চায়, আমার আয় বিনিয়োগের কৌশল কীভাবে কাজ করে তা জানতে আপনি এখানে আমার সাথে যোগ দিতে পারেন।