এই প্রবন্ধে, আসুন জেনে নেওয়া যাক IDFC ব্যাঙ্কের শেয়ার কেনার উপযুক্ত কিনা। ভারতীয় বেসরকারী ব্যাঙ্কিং স্পেসের ভাগ্য নিয়ে উদ্বেগ উত্থাপিত হচ্ছে। ব্যাঙ্কগুলি ছাড়াও ‘টু বড় টু ফেইল’ নামের তালিকা। সম্প্রতি, লক্ষ্মী বিলাস ব্যাঙ্ক, পিএমসি ব্যাঙ্ক এবং ইয়েস ব্যাঙ্কের মত কিছু ভারতীয় প্রাইভেট ব্যাঙ্কের নাম খবরে এসেছে যেগুলি শেয়ারহোল্ডারদের কাছে ভালভাবে পড়েনি৷

লেখক সম্পর্কে: রবি কুমার কম্পিউটার ইঞ্জিনিয়ারিংয়ে ডিগ্রি নিয়েছেন। তিনি আচরণগত অর্থ, শেয়ার বাজার, ভারতীয় ইতিহাস এবং পুরাণ পড়তে আগ্রহী। অস্বীকৃতি: এই নিবন্ধের কোন অংশকে বিনিয়োগের পরামর্শ হিসাবে বোঝানো উচিত নয়। এছাড়া একই লেখক দ্বারা:(1) টাটা মোটরসের শেয়ার কি ভাল কেনা? (2) ITC লভ্যাংশ বিশ্লেষণ (3) স্টক বিশ্লেষণ:রিলায়েন্স ইন্ডাস্ট্রিজ লিমিটেড কি কেনার যোগ্য? (4) স্টক বিশ্লেষণ:টাটা কনজিউমার প্রোডাক্টের শেয়ার কি কেনার যোগ্য?

আইডিএফসি ফার্স্ট ব্যাঙ্কের স্টক প্রাইস ব্যাঙ্ক চালু হওয়ার পর থেকে খুব বেশি কিছু করেনি, এবং বিনিয়োগকারীরা টানেলের শেষে আলো দেখার জন্য সীমাহীন অপেক্ষার মধ্য দিয়ে গেছে। IDFC ফার্স্ট ব্যাংকের স্টক বিনিয়োগকারীদের একটি বড় অংশ IDFC লিমিটেড নামে পরিচিত মূল কোম্পানির মাধ্যমে ব্যাংকটিকে চেনেন এবং তারা শেয়ার পেয়েছিলেন যখন মূল কোম্পানিটি জুলাই 2015 এ ব্যাংকিং লাইসেন্স অর্জন করে এবং নভেম্বর 2015 এ একটি অপারেশনাল ব্যাংক চালু করে এবং শেষ পর্যন্ত ব্যাংকিং সত্তা শেয়ারগুলিকে ডিমার করে। .

আমরা একটি উপসংহার পড়ার আগে, আমাদের ডেটা পয়েন্টগুলি দেখতে হবে:

1. IDFC লিমিটেড জুলাই 2015 এ ব্যাঙ্কিং লাইসেন্স অর্জন করেছে এবং নভেম্বর 2015 এ একটি অপারেশনাল ব্যাঙ্ক চালু করেছে৷

2. IDFC ব্যাঙ্ক শেয়ার করা তালিকাভুক্ত হয়েছে৷ মূল সত্তা থেকে বিচ্ছিন্ন হওয়ার পরে এক্সচেঞ্জগুলিতে, এবং NSE-তে তালিকার মূল্য ছিল 72/-।

3. জানুয়ারি 2018-এ, পূর্ববর্তী IDFC ব্যাঙ্ক এবং পূর্ববর্তী ক্যাপিটাল ফার্স্ট একীভূত হওয়ার ঘোষণা করেছিল। পূর্ববর্তী ক্যাপিটাল ফার্স্টের শেয়ারহোল্ডারদের পূর্ববর্তী ক্যাপিটাল ফার্স্টের প্রতি 1 শেয়ারের জন্য একীভূত সত্তার 13.9 শেয়ার ইস্যু করতে হবে। সুতরাং, 18 ডিসেম্বর 2018-এ পূর্ববর্তী IDFC ব্যাংক এবং পূর্ববর্তী ক্যাপিটাল ফার্স্টের একীভূতকরণের মাধ্যমে IDFC FIRST Bank একটি নতুন সত্তা হিসাবে প্রতিষ্ঠিত হয়েছিল।

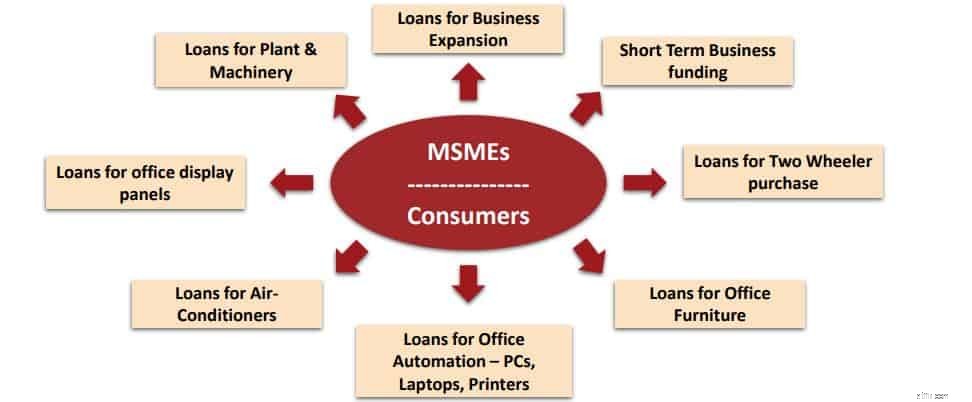

বিশুদ্ধ ব্যবসায়িক দৃষ্টিকোণ থেকে, অবকাঠামো প্রকল্পগুলির পাশাপাশি সম্পদ ব্যবস্থাপনা এবং বিনিয়োগ ব্যাংকিংয়ের জন্য অর্থ ও উপদেষ্টা পরিষেবাগুলির একটি প্রাতিষ্ঠানিক প্রদানকারী হিসাবে যা শুরু হয়েছিল তা খুচরা আর্থিক ভিত্তিক প্রতিষ্ঠানের ভিত্তি লাভ করেছে (খুচরা ব্যাংকিং লাইসেন্স অর্জন করে এবং অ-এর সাথে একীভূত হয়ে ব্যাঙ্ক আর্থিক প্রতিষ্ঠান ক্ষুদ্র উদ্যোক্তা, MSMEs (মাইক্রো, ছোট এবং মাঝারি উদ্যোগ) এবং ভারতীয় গ্রাহকদের ঋণ অর্থায়ন প্রদান করে। এখন, পরিস্থিতি বিশ্লেষণ করার জন্য ডেটা খনন করা যাক।

ক্যাপিটাল প্রথম [একত্রীকরণের আগে] ছিল NBFC [নন-ব্যাংকিং ফাইন্যান্স কোম্পানি] যেটি SME এবং খুচরা অংশের সাথে ব্যবসায় নিযুক্ত ছিল। দৃশ্যমান হিসাবে, NBFC-এর টার্গেট সেগমেন্ট ছিল প্রাথমিকভাবে সেই গ্রাহকরা যারা কর্মক্ষম কারণে ব্যাঙ্কিং শিল্পের নাগালের বাইরে৷

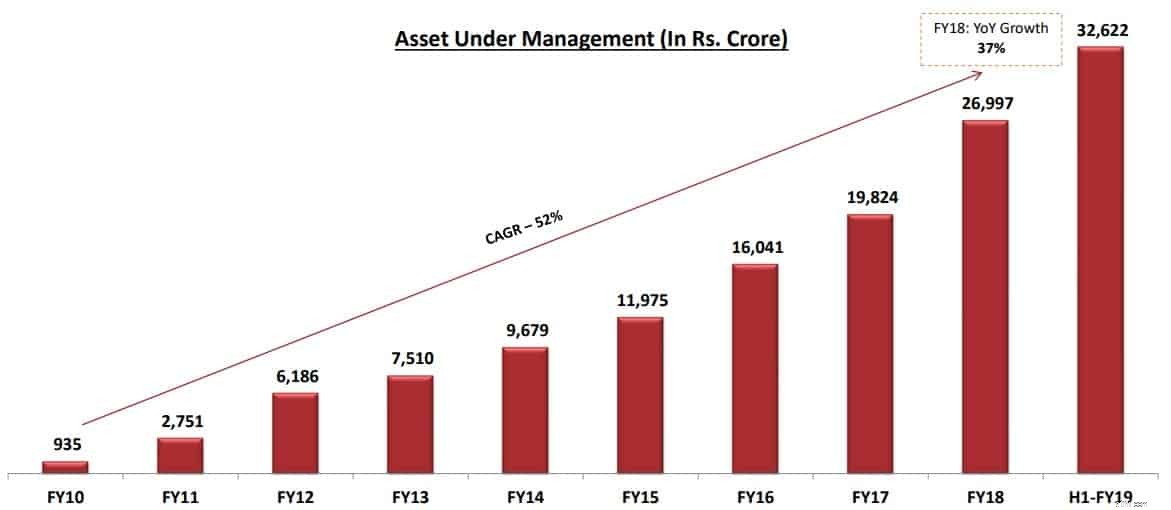

এখন, একীভূত হওয়ার ঘোষণা না হওয়া পর্যন্ত প্রথমে কোম্পানি ক্যাপিটালের পোর্টফোলিওতে AUM বৃদ্ধির দিকে নজর দেওয়া যাক৷

IDFC ব্যাঙ্কের সাথে একীভূত হওয়ার ঘোষণার আগে কোম্পানিটি গত এক দশকে 52% এর স্বাস্থ্যকর বৃদ্ধির হারে AUM বৃদ্ধি পেয়েছিল৷

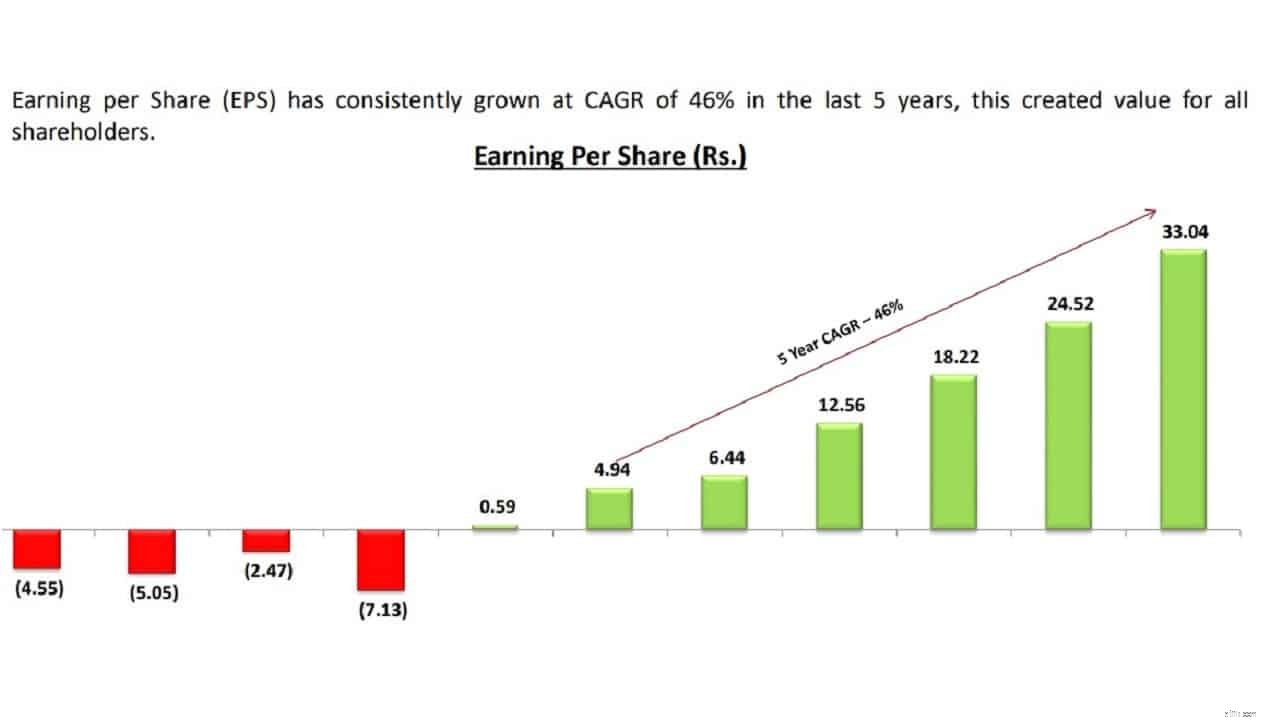

ক্যাপিটাল ফার্স্ট এনবিএফসি-এর বইতেও ব্যবসার উত্থান-সাইকেল প্রতিফলিত হয়েছে, কোম্পানির আয় গত 5 বছরে [একত্রীকরণের আগে] 46% এর স্বাস্থ্যকর হারে বৃদ্ধি পেয়েছে।

কোম্পানিটি IDFC ব্যাঙ্কের সাথে একীভূত হওয়ার ঘোষণা করেছে এবং পূর্ববর্তী ক্যাপিটাল ফার্স্টের শেয়ারহোল্ডারদের পূর্ববর্তী ক্যাপিটাল ফার্স্টের প্রতি 1 শেয়ারের জন্য একীভূত সত্তার 13.9 শেয়ার ইস্যু করা হয়েছিল। সুতরাং, 18 ডিসেম্বর 2018-এ পূর্ববর্তী IDFC ব্যাংক এবং পূর্ববর্তী ক্যাপিটাল ফার্স্টের একীভূতকরণের মাধ্যমে IDFC FIRST Bank একটি নতুন সত্তা হিসাবে প্রতিষ্ঠিত হয়েছিল।

ক্যাপিটাল ফার্স্টের সাথে একীভূত হওয়ার আগে, IDFC ব্যাঙ্ক ছিল একটি প্রাতিষ্ঠানিক ভারী ব্যাঙ্ক এবং অতীতে এটি উপভোগ করার উত্তরাধিকারের কারণে খুচরা ও এসএমই স্পেসে ন্যূনতম এক্সপোজার ছিল। এখন, আইডিএফসি ফার্স্ট ব্যাঙ্কের বইগুলির কার্যকারিতা এবং একীভূত হওয়ার পরে এর বইগুলির উপর প্রভাবের দিকে নজর দেওয়া যাক৷

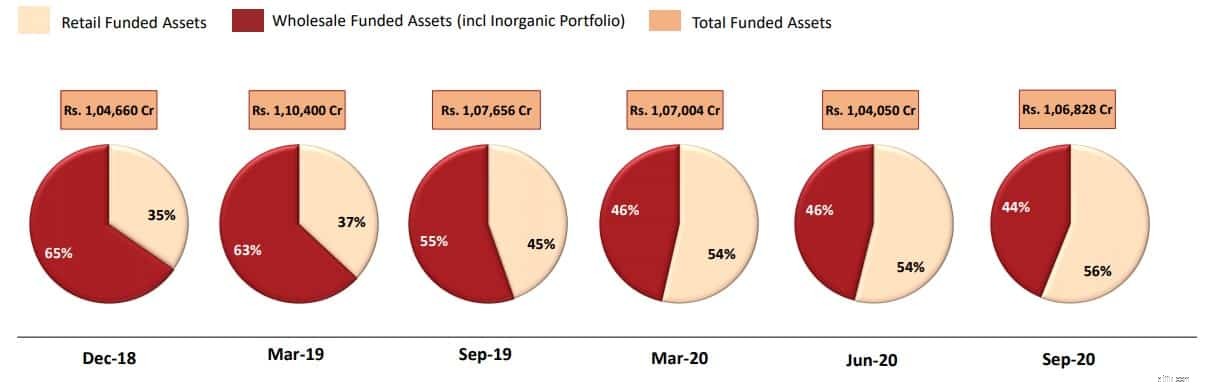

ক্যাপিটাল ফার্স্ট এনবিএফসি আইডিএফসি ফার্স্ট ব্যাংক [সম্মিলিত সত্তা] বইয়ের খুচরা স্বাদ এনেছে এবং ব্যাংকের পোর্টফোলিওকে পাইকারি বা প্রাতিষ্ঠানিক ভারী পোর্টফোলিও থেকে খুচরা ভারী পোর্টফোলিওতে বৈচিত্র্য এনেছে। আপনি যদি চলমান অংশের তত্ত্বে বিশ্বাস করেন, তবে পোর্টফোলিওতে ঝুঁকি কমানোর পাশাপাশি বৈচিত্র্য আনতে বইয়ের দৃষ্টিকোণ থেকে এটি অপরিহার্য ছিল। ৩০ সেপ্টেম্বর, ২০২০ পর্যন্ত, সামগ্রিক ঋণ সম্পদে খুচরা অবদান ৬৩% .

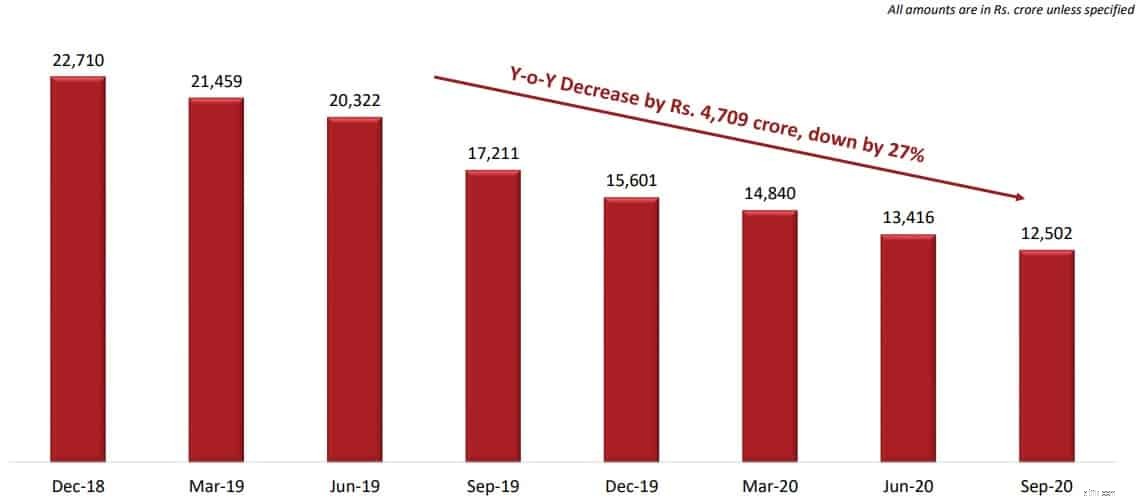

বিনিয়োগকারীদের জন্য আগ্রহের আরেকটি বিষয় হল ইনফ্রাস্ট্রাকচার লোন বইয়ের বছর বা বছরের হ্রাস পরীক্ষা করা, যা NBFC-এর সাথে একীভূত হওয়ার একটি উল্লেখিত কারণ ছিল।

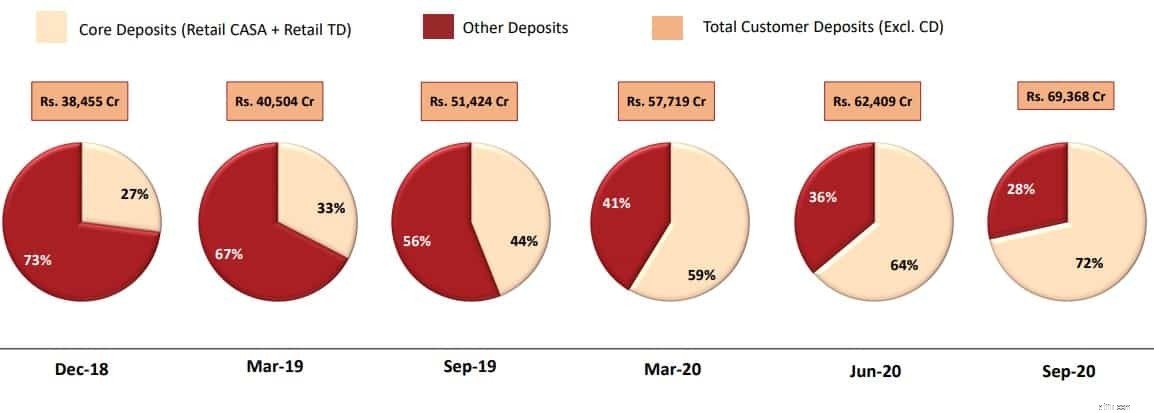

সামগ্রিক আমানত এবং আমানতের শ্রেণীবিভাগের দিকে এগিয়ে যাওয়া:“ব্যাংক দায়বদ্ধতা আদায়ের জন্য মনোনিবেশ করে যা তার মূল আমানতের বৃদ্ধিতে প্রতিফলিত হয়। প্রাতিষ্ঠানিক ঋণের তুলনায় এই ধরনের আমানত স্টিকি এবং টেকসই প্রকৃতির। 30 সেপ্টেম্বর, 2020 পর্যন্ত ব্যাংকের মোট গ্রাহকের আমানতের % হিসাবে মূল আমানত (খুচরা CASA + খুচরা মেয়াদী আমানত), 31 ডিসেম্বর, 2018 (একত্রীকরণের ত্রৈমাসিক) হিসাবে 27% এর তুলনায় 72% ছিল।"

এক্সচেঞ্জগুলির সাথে সাম্প্রতিক ফাইলিংয়ে ব্যাংকটি এমনটিই জানিয়েছে। যেমন আগে উল্লেখ করা হয়েছে, ব্যাঙ্কের ফোকাস শুধুমাত্র একটি প্রাতিষ্ঠানিক ঋণদানকারী সংস্থা না হয়ে খুচরা ব্যবসার দিকে, যা নিম্নরূপ 'খুচরাকরণ'-এর দিকে অগ্রগতিতেও প্রতিফলিত হয়৷

ব্যাঙ্ক নাগালের প্রসারিত করতে শাখা নেটওয়ার্ক বাড়াচ্ছে এবং শেষ গ্রাহকদের কাছে পৌঁছানোর জন্য ই-কেওয়াইসি যাচাইকরণের চ্যানেলগুলিও ব্যবহার করছে৷

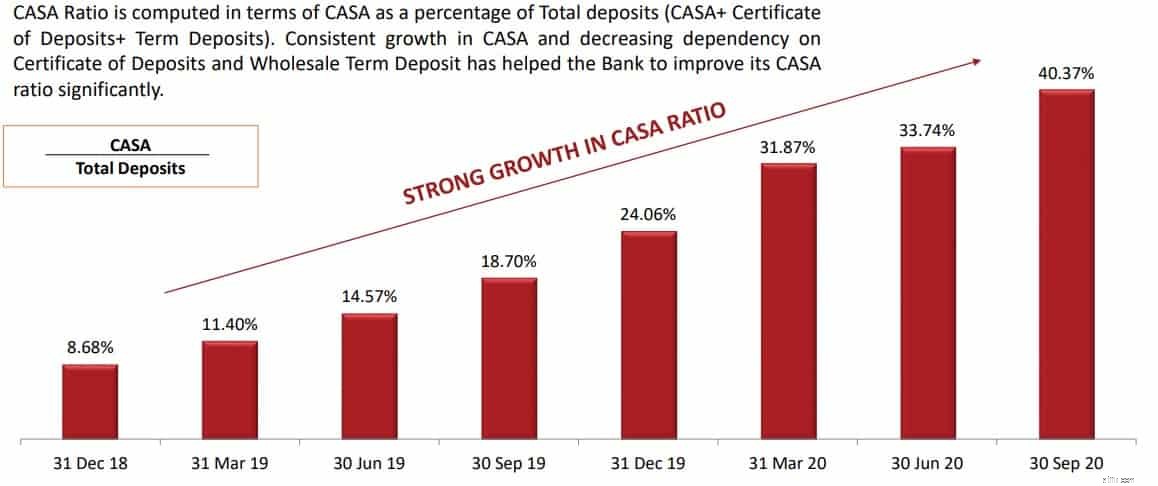

ব্যাঙ্কিং স্টকগুলির কার্যকারিতা পরিমাপ করার জন্য বিনিয়োগকারী সম্প্রদায় যে মূল অনুপাতের উপর দৃষ্টি নিবদ্ধ করে তা দেখে নেওয়া যাক, যা হল CASA অনুপাত। এটি সেই অনুপাত যা কোনো ব্যাঙ্কিং সত্তাকে ঋণের খরচ কমাতে তহবিলের কম খরচ দেয়, কারণ হল, ব্যাঙ্কগুলি সাধারণত কারেন্ট অ্যাকাউন্টে কোনও সুদ দেয় না। যদিও এই নির্দিষ্ট ব্যাঙ্ক অতীতে সেভিংস, অ্যাকাউন্টে প্রতিযোগিতার চেয়ে বেশি সুদ দিয়ে আসছে, কিন্তু এটি নাগালের প্রশস্ততা এবং একটি গ্রাহক বেস তৈরি করতে এবং অ্যাকাউন্টগুলিকে আকর্ষণ করতে একটি প্রান্ত দিয়েছে। সামগ্রিকভাবে, CASA অনুপাত যত বেশি হবে, তহবিলের খরচ তত কম হবে।

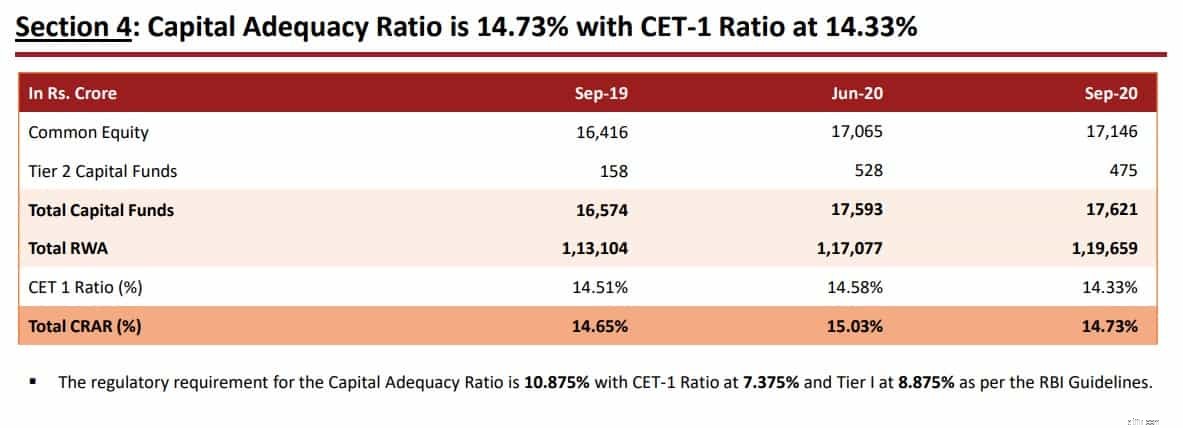

অন্য একটি গুরুত্বপূর্ণ দিকে যাওয়া যা ব্যাংকিং বিনিয়োগকারীদের ফোকাস করা উচিত তা হল মূলধন পর্যাপ্ততা অনুপাত।

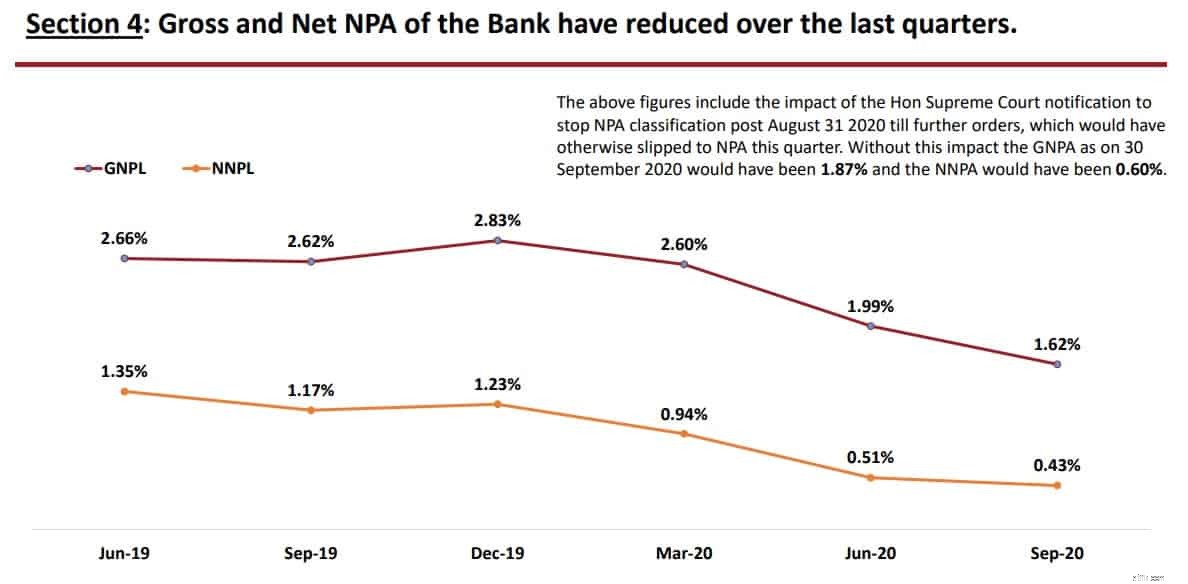

এটি আরেকটি মূল দিক যা বিনিয়োগকারীরা প্রতি ত্রৈমাসিকে উদ্বিগ্নভাবে অপেক্ষা করে এবং সম্পদের মানের কোনো উন্নতি হয়েছে কিনা তা জানতে চায়।

দৃশ্যত, ব্যাঙ্ক নেট উভয় ক্ষেত্রেই এনপিএ অনুপাত পরিচালনা করতে সক্ষম হয়েছে, এবং গ্রস ফ্রন্টগুলিও সম্পদের গুণমানকে উন্নত করে৷

আরেকটি খবর যা দীর্ঘমেয়াদী বিনিয়োগকারীদের জন্য একটি শ্বাস ফেলা উচিত:

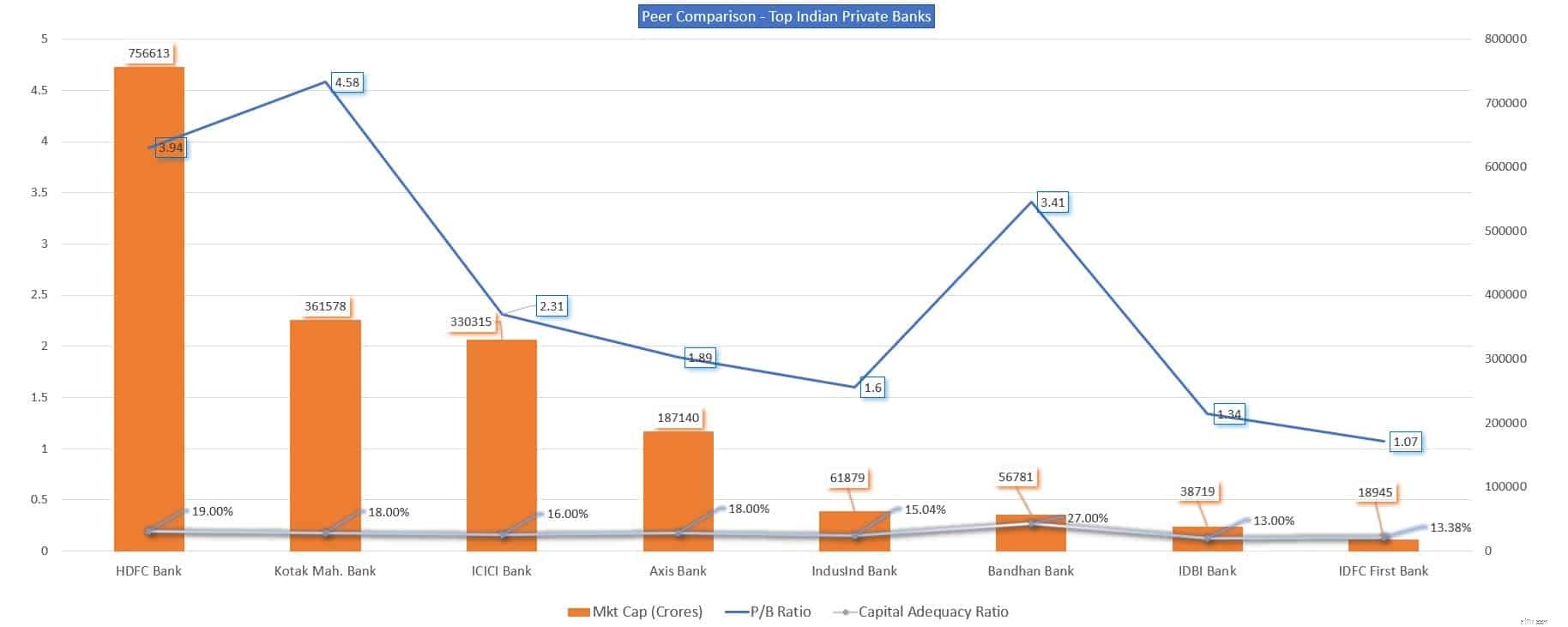

এখন, আমরা ভারতীয় প্রাইভেট ব্যাঙ্কিং স্পেস জুড়ে IDFC ফার্স্ট ব্যাঙ্কের একটি তুলনার দিকে নজর দেব এবং দেখব যে এটি নির্দিষ্ট কিছু গুরুত্বপূর্ণ দিকগুলির উপর কীভাবে মেলে। নীচে ভারতীয় বেসরকারী ব্যাঙ্কগুলির তুলনা করার জন্য ব্যবহৃত মূল কর্মক্ষমতা সূচকগুলি হল:

এই মূল অনুপাতগুলিতে ভারতীয় প্রাইভেট ব্যাঙ্কিং স্পেস তুলনা করার জন্য আমরা ডেটা কম্পাইল করেছি৷

৷

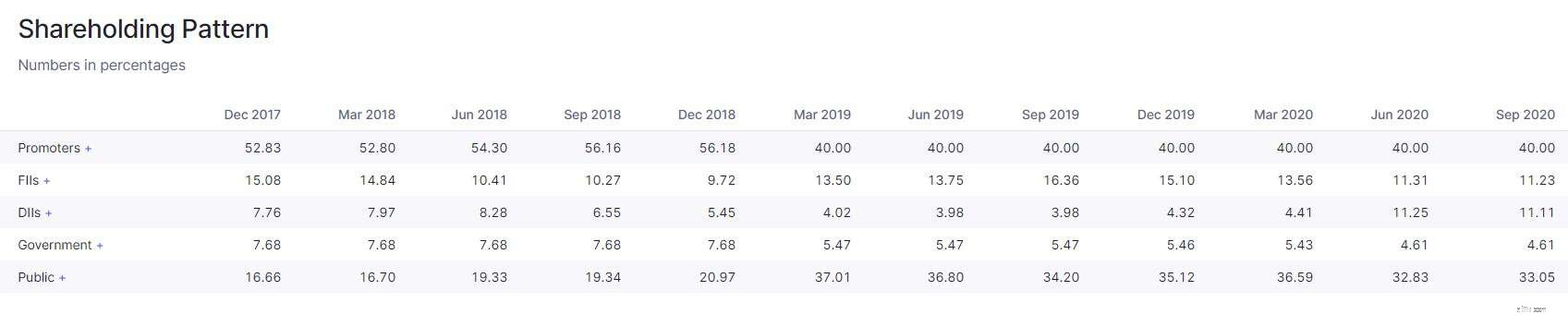

প্রাতিষ্ঠানিক শেয়ারহোল্ডিংকে 2টি দৃষ্টিকোণ থেকে দেখতে হবে, 1টি হল একত্রীকরণের আগে এবং অন্যটি হল একীভূতকরণের পরে৷

একত্রীকরণ-পরবর্তী শেয়ারহোল্ডিং প্যাটার্নে, প্রাতিষ্ঠানিক বিনিয়োগকারীদের অংশ দেশীয় প্রাতিষ্ঠানিক বিনিয়োগকারীদের উল্লেখযোগ্যভাবে কমেনি, যেমন দেশীয় মিউচুয়াল ফান্ড, গার্হস্থ্য বীমা কোম্পানি/ইটিএফ ব্যাঙ্কে তাদের অংশীদারিত্ব বাড়িয়েছে। এটি এই শেয়ার ধারণকারী খুচরা শেয়ারহোল্ডারদের একটি শ্বাস ফেলা উচিত।

আসুন এখন সংক্ষিপ্ত করা যাক:

আপনি যদি দীর্ঘমেয়াদী বিনিয়োগকারী হয়ে থাকেন শেয়ারটি ধারণ করেন, তাহলে আপনি ব্যাঙ্ককে ফলাফল দেখানোর জন্য আরও সময় দিতে চাইতে পারেন কারণ ব্যালেন্স শীট পরিষ্কার করা এবং COVID-19 বিধানগুলির প্রভাবের কারণে ব্যাঙ্কিং শিল্প সামগ্রিকভাবে মাথাব্যথার সম্মুখীন হয়েছে৷

ছোট ব্যবসার মালিকদের জন্য বীমা:2021 এর জন্য একটি সহজ নির্দেশিকা

কীভাবে 7টি ধাপে একজন আর্থিকভাবে দায়িত্বশীল প্রাপ্তবয়স্ক হয়ে উঠবেন

বর্তমান BOK মর্টগেজ রেট পর্যালোচনা:আজকের সেরা বিশ্লেষণ

আপনার পূর্ববর্তী ঠিকানাগুলির একটি তালিকা কীভাবে সন্ধান করবেন

প্রতিটি প্রজন্ম অবসর গ্রহণের জন্য কত টাকা সঞ্চয় করেছে তা এখানে