আপনি যদি আপনার চাকরি থেকে স্থায়ী বা অস্থায়ী অক্ষমতার উপর থাকেন, তাহলে কম হার বা আরও ভাল পরিশোধের শর্তাবলীর সুবিধা নিতে আপনি আপনার বিদ্যমান বন্ধকী ঋণ পুনঃঅর্থায়ন করতে পারেন। আপনার কাছে দুটি বিকল্প রয়েছে:যদি আপনার অক্ষমতার অর্থ প্রদানের মাধ্যমে আপনার মাসিক আয় আপনার মোট মাসিক ঋণ এবং নতুন বন্ধকী অর্থ প্রদানের জন্য যথেষ্ট হয় -- আপনার মাসিক আয়ের মোট 36 শতাংশের কম -- আপনি একটি স্ট্যান্ডার্ড পুনঃঅর্থায়নের জন্য যোগ্য। যদি তা না হয়, তাহলে আপনি আপনার বন্ধকী ঋণদাতাকে আপনার সুদের হার কমাতে বা অন্য বন্ধকী শর্তাবলী পরিবর্তন করার জন্য একটি ঋণ পরিবর্তনের জন্য বলতে পারেন, যার ফলে মাসিক অর্থপ্রদানও কম হয়।

পুনঃঅর্থায়ন প্রক্রিয়া শুরু করার জন্য আপনাকে আপনার বন্ধকী ঋণদাতার কাছে পাঠাতে হবে এমন আর্থিক কাগজপত্র খুঁজুন। এতে আপনার বন্ধকী বিবৃতির একটি অনুলিপি, আপনার দুটি সাম্প্রতিক অক্ষমতার অর্থপ্রদানের অনুলিপি, আপনার দুটি সাম্প্রতিক ফেডারেল আয়কর রিটার্নের অনুলিপি, আপনার ক্রেডিট-কার্ড বিলের অনুলিপি এবং অন্য কোনো ঋণের বিবৃতিগুলির অনুলিপি, যেমন ছাত্র বা গাড়ি ঋণ।

আপনার বর্তমান মর্টগেজ স্টেটমেন্টে তালিকাভুক্ত নম্বরে আপনার বন্ধকী ঋণদাতাকে কল করুন। ব্যাখ্যা করুন যে আপনি প্রতিবন্ধী কিন্তু আপনি আপনার বন্ধকী ঋণ পুনঃঅর্থায়ন করতে চান। আপনার আয় কমে যাওয়ার কারণে যদি আপনার বন্ধকী অর্থ প্রদান করতে সমস্যা হয়, তাহলে আপনার ঋণদাতাকে বলুন।

একটি ক্রেডিট চেক চালানোর জন্য আপনার ঋণদাতা অনুমতি দিন. এটি আপনার তিন-অঙ্কের ক্রেডিট স্কোর তৈরি করবে। একজন ঋণগ্রহীতা একটি ঝুঁকিপূর্ণ বা নিরাপদ কিনা তা নির্ধারণ করতে ঋণদাতারা ক্রেডিট স্কোরের উপর নির্ভর করে। 720 বা তার বেশি স্কোর সহ ঋণগ্রহীতারা সাধারণত সর্বনিম্ন সুদের হারের জন্য যোগ্য৷

আপনার বাড়ির মূল্যায়ন অর্ডার করার জন্য আপনার ঋণদাতাকে ঠিক আছে। একটি মূল্যায়নকারী আপনার বাড়ির বর্তমান মান নির্ধারণ করতে আপনাকে প্রায় $400 দিতে হবে। আপনার বাড়িতে ট্যাক্সের উদ্দেশ্যে একটি বিদ্যমান কাউন্টি মূল্যায়ন থাকলেও আপনার এটির প্রয়োজন হবে। মূল্যায়ন নির্ধারণ করে যে আপনার বাড়িতে পুনঃঅর্থায়নের জন্য যোগ্যতা অর্জনের জন্য যথেষ্ট ইকুইটি আছে কিনা। আপনার বাড়ির মূল্য কমে গেলে, আপনার কাছে প্রয়োজনীয় ইক্যুইটি নাও থাকতে পারে।

সমস্ত ঋণগ্রহীতার স্বাক্ষরিত পুনঃঅর্থায়ন আবেদন সহ আপনার ঋণদাতাকে অনুরোধ করা নথিগুলি পাঠান। বন্ধকী পুনঃঅর্থায়নের মাধ্যমে অক্ষমতার আয়ের সাথে আপনার নতুন অর্থ প্রদানের জন্য আপনার কাছে আর্থিক উপায় আছে কিনা তা নির্ধারণ করতে আপনার ঋণদাতা এগুলি বিশ্লেষণ করবে৷

যদি আপনার অক্ষমতার অর্থ প্রদানের মাধ্যমে আপনার মাসিক আয় যথেষ্ট বেশি না হয়, অথবা যদি আপনার বাড়ির মূল্যায়ন করা মূল্য পুনঃঅর্থায়নের জন্য যোগ্যতা অর্জনের জন্য খুব কম হয় তাহলে একটি ঋণ পরিবর্তনের জন্য জিজ্ঞাসা করুন। আপনার ঋণদাতা, তার বিবেচনার ভিত্তিতে, আপনার মাসিক সুদের হার কমাতে পারে, আপনার ঋণের মূল ভারসাম্য কমাতে পারে, বা আপনাকে কম মাসিক অর্থ প্রদানের জন্য আপনার ঋণের অন্যান্য শর্তাবলী পরিবর্তন করতে পারে। আপনাকে সাধারণত আপনার বন্ধকী অর্থ প্রদানের জন্য সংগ্রাম করতে হয়, তবে, একটি ঋণ পরিবর্তনের জন্য যোগ্যতা অর্জন করতে।

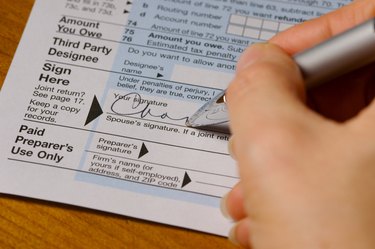

যদি আপনার ঋণদাতা আপনাকে পুনঃঅর্থায়ন বা পরিবর্তনের জন্য অনুমোদন করে তাহলে আপনার পুনঃঅর্থায়নকে অফিসিয়াল করতে সমাপনী নথিতে স্বাক্ষর করুন। আপনি এবং ঋণদাতা এটি করার জন্য একটি শেষ তারিখ সেট করবেন।

অন্তত দুই বন্ধকী ঋণদাতাকে কল করুন যদি আপনার বর্তমান একটি আপনাকে পুনঃঅর্থায়নের জন্য অনুমোদন না করে। আপনার হোম লোন পুনঃঅর্থায়ন করার জন্য আপনার বিদ্যমান ঋণদাতার সাথে কাজ করার প্রয়োজন নেই। আপনি শুধুমাত্র আপনার বর্তমান ঋণদাতার মাধ্যমে আপনার ঋণ পরিবর্তন করতে পারেন।

বর্তমান বন্ধকী বিবৃতি

দুটি সাম্প্রতিক অক্ষমতা পরীক্ষা

অন্যান্য মাসিক আয়ের প্রমাণ

অ্যাকাউন্টের বিবৃতি দেখায় যে আপনি কতটা পাওনা

দুটি সাম্প্রতিকতম ফেডারেল আয়কর রিটার্ন