নিয়মিত বনাম সরাসরি পরিকল্পনা নিয়ে বিতর্ক চলতে থাকে। উভয় পক্ষ থেকে সক্রিয় ভাষ্য নিজ নিজ বিকল্পের গুণাবলী বের করে আনা হচ্ছে।

এটা আপনাকে কোথায় রেখে যাবে, বিনিয়োগকারী?

আপনার মধ্যে কেউ কেউ খুব আত্মবিশ্বাসী এবং আপনার হোল্ডিংগুলিকে নিয়মিত থেকে সরাসরি পরিকল্পনায় নিয়ে যাচ্ছেন। আপনি আপনার ডিস্ট্রিবিউটর/উপদেষ্টার মূল্য সংযোজনে খুব বেশি খুশি নন এবং আপনি মনে করেন যে আপনি নিজে এটি করে আরও ভাল কাজ করতে পারেন।

অন্য কেউ আছেন যারা এখনও নিয়মিত পরিকল্পনায় তাদের বিনিয়োগ ধরে রেখেছেন। কেউ কেউ জানেন না যে তাদের পোর্টফোলিওতে নিয়মিত পরিকল্পনা রয়েছে।

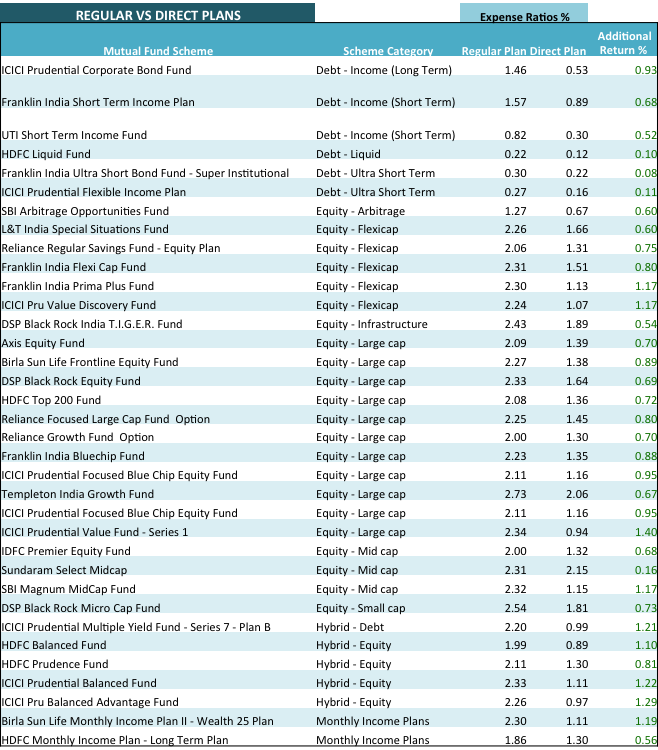

এখানে একটি টেবিল যা আপনি দেখতে চান. সারণীটি বিভিন্ন বিভাগ জুড়ে তহবিল অন্তর্ভুক্ত করে এবং নিয়মিত পরিকল্পনা বনাম সরাসরি পরিকল্পনার ব্যয়ের অনুপাতের তুলনা করে।

দুটি ব্যয়ের অনুপাতের মধ্যে পার্থক্য হল আপনার অতিরিক্ত রিটার্ন (শেষ কলাম), ধরে নিচ্ছি যে আপনি সরাসরি প্ল্যানে বিনিয়োগ করেছেন বা পরিবর্তন করেছেন।

উপরের টেবিল থেকে কিছু পর্যবেক্ষণ হল :

আপনি যদি নিয়মিত পরিকল্পনা গ্রহণ করেন, @0.75% কমিশন রেট, রুপি। 37,500 আপনার ডিস্ট্রিবিউটরের কাছে যাবে। আপনি যখন সরাসরি পরিকল্পনা করেন, তখন আপনাকে আপনার নিজের গবেষণা এবং নির্বাচনের উপর নির্ভর করতে হবে, সেক্ষেত্রে আপনি সমস্ত খরচ বাঁচান এবং আপনার রিটার্ন যোগ করুন।

বিকল্পভাবে, আপনি শুধুমাত্র ফি-সেবিআই নিবন্ধিত বিনিয়োগ উপদেষ্টা নিয়োগ করতে পারেন এবং পরামর্শের জন্য আলাদা ফি দিতে পারেন। ভাল জিনিস হল যেহেতু আপনি সরাসরি পরিকল্পনায় বিনিয়োগ করেন, তাই আপনার বিনিয়োগ থেকে কোন কমিশন প্রদান করা হয় না এবং তাই আপনি উচ্চতর রিটার্ন পান।

সবচেয়ে ভালো দিক হল আপনি আপনার উপদেষ্টার সাথে পরামর্শকারী পরিষেবার জন্য সঠিক ফি কী তা সিদ্ধান্ত নিতে পারেন। এটি কোনও তৃতীয় পক্ষের দ্বারা নির্ধারিত হয় না, এটি হল মিউচুয়াল ফান্ড যেটিতে আপনি বিনিয়োগ করেন, যা নিয়মিত পরিকল্পনার ক্ষেত্রে হয়।

পরামর্শ + সরাসরি পরিকল্পনার মডেল অনুসরণ করার সবচেয়ে বড় সুবিধা হল আপনি আপনার উপদেষ্টার স্বার্থকে আপনার লক্ষ্যগুলির সাথে সারিবদ্ধ করুন। কমিশন ভিত্তিক মডেলে (নিয়মিত পরিকল্পনা), পরিবেশক মিউচুয়াল ফান্ড থেকে কমিশন পায়। ডিস্ট্রিবিউটরদের স্বার্থ আপনার লক্ষ্যের সাথে সত্যিকারের মিলিত নাও হতে পারে।

অবশেষে কেউ যেমন বলেছে, কোনো মানুষ দুই প্রভুর সেবা করতে পারে না।

আপনি যদি আপনার ব্যাঙ্কের মাধ্যমে বিনিয়োগ করে থাকেন তবে আপনি নিয়মিত প্ল্যানে বিনিয়োগ করেছেন।

আপনার এজেন্ট যদি আপনার কাছে কিছু চার্জ না করে, তাহলে আপনি নিয়মিত প্ল্যানে বিনিয়োগ করেছেন।

যদি আপনার এজেন্ট/ডিস্ট্রিবিউটর/উপদেষ্টা আপনাকে স্পষ্টভাবে না বলেন যে আপনি কোন পরিকল্পনায় বিনিয়োগ করছেন, তাহলে আপনিও নিয়মিত পরিকল্পনায় বিনিয়োগ করেছেন।

আপনার অ্যাকাউন্ট স্টেটমেন্ট দেখুন. আপনার বিনিয়োগ করা প্রতিটি মিউচুয়াল ফান্ডে নামটি 'ডাইরেক্ট' অন্তর্ভুক্ত থাকবে। এটি শুধুমাত্র তখনই যখন আপনি সরাসরি পরিকল্পনায় বিনিয়োগ করেছেন।

দ্রষ্টব্য :আপনি Unovest-এ আপনার মিউচুয়াল ফান্ড পোর্টফোলিও আপলোড করতে পারেন এবং সঞ্চয় প্রতিবেদন দেখতে পারেন , যা আপনাকে বলে যে আপনি সম্ভবত কতটা কমিশন প্রদান করছেন।

অন্যান্য আর্থিক পণ্যের বিপরীতে, মিউচুয়াল ফান্ডে কমিশন বিনিয়োগের পরিমাণে প্রদান করা হয় না। বরং তাদের প্রতি ত্রৈমাসিকে চলমান ভিত্তিতে আপনার তহবিলের মূল্যের % হিসাবে অর্থ প্রদান করা হয়। এর জন্য শব্দটি হল ট্রেল কমিশন .

এমনকি আপনি যদি কোনো ডিস্ট্রিবিউটরের পরিষেবা ব্যবহার করা বন্ধ করে দেন কিন্তু আপনার বিনিয়োগের কোডটি এখনও একই ডিস্ট্রিবিউটরের থাকে, তাহলে সে সেই বিনিয়োগে ট্রেল কমিশন পেতে থাকবে।

একটি নিয়মিত থেকে সরাসরি প্ল্যানে একটি স্যুইচ একটি সাধারণ রিডিম/সেল এবং নতুন ক্রয় লেনদেন।

যাইহোক, আপনার মনে রাখা উচিত যে আপনি যদি 1 বছরের কম সময়ের মধ্যে একটি ইক্যুইটি ফান্ড বিক্রি করেন বা স্যুইচ করেন, তাহলে আপনাকে 15.45% হারে স্বল্পমেয়াদী মূলধন লাভ কর দিতে হবে। 1 বছর পর, ইক্যুইটি মিউচুয়াল ফান্ডের উপর শূন্য দীর্ঘমেয়াদী মূলধন লাভ কর আছে।

ঋণ তহবিলের ক্ষেত্রে, কাট অফ পিরিয়ড 3 বছর। 3 বছরেরও কম সময়ে - এটি হল স্বল্পমেয়াদী মূলধন লাভ যা আপনার আয়কর বন্ধনীর হারে কর দেওয়া হয়। আপনি যদি 3 বছর পরে বিক্রি করেন, তাহলে আপনি সূচীকরণের সুবিধা পাবেন এবং আপনার খরচ সূচীকরণের পরে লাভের 20% কর দিতে হবে। এটি আপনার ট্যাক্স দায় উল্লেখযোগ্যভাবে হ্রাস করতে পারে৷

আরো পড়ুন৷ :প্রবৃদ্ধি এবং লভ্যাংশের বিকল্প বেছে নেওয়া – ডেট মিউচুয়াল ফান্ডের ট্যাক্সেশন

দ্রষ্টব্য: আপনি Unovest-এ সুইচ রিপোর্ট ব্যবহার করতে পারেন আপনার মিউচুয়াল ফান্ড হোল্ডিংগুলির মধ্যে কোনটি মূলধন লাভ এবং প্রস্থান লোড থেকে মুক্ত এবং আপনি সরাসরি পরিকল্পনাগুলিতে স্যুইচ করতে পারেন। এছাড়াও আপনি আপনার লেনদেন করতে এবং অতিরিক্ত প্রতিবেদনের সাথে সেগুলি ট্র্যাক করতে Unovest-এ বিনামূল্যে চিরতরে অনলাইন লেনদেন সুবিধা ব্যবহার করতে পারেন৷

ডাইরেক্ট প্ল্যান নিয়ে আপনার কি আরও প্রশ্ন আছে? আমাদের কাছে পাঠান বা মন্তব্যে উল্লেখ করুন। আমরা উত্তর দিলে খুশি হব।

401(k) অবসর পরিকল্পনায় 2022 এর সেরা মিউচুয়াল ফান্ড

মিউচুয়াল ফান্ডের ডাইরেক্ট প্ল্যান - আপনি যা জানতে চান

কিভাবে মিউচুয়াল ফান্ডগুলিকে নিয়মিত প্ল্যান থেকে ডিম্যাট মোডে সরাসরি প্ল্যানে স্যুইচ করবেন?

কোন সরাসরি পরিকল্পনা ইক্যুইটি মিউচুয়াল ফান্ড বিনিয়োগকারীরা পছন্দ করেন?

ডাইরেক্ট প্ল্যানের NAV কেন MF স্কিমের নিয়মিত প্ল্যানের থেকে বেশি