আপনি কি জানেন যদি আপনি রুপির বেশি একটি একক স্থায়ী আমানত করেন? স্টেট ব্যাঙ্ক অফ ইন্ডিয়ার সাথে 1 কোটি, অফারে সুদের হার কত?

শুধুমাত্র 3.75%।

হ্যাঁ, এটা ঠিক।

এই প্রসঙ্গে বলতে গেলে, একই ব্যাঙ্কে একটি সাধারণ সেভিংস ব্যাঙ্ক অ্যাকাউন্ট আপনাকে 4% সুদ প্রদান করে। আপনি কেন আদৌ একটি স্থায়ী আমানত করবেন?

এবং তবুও FD হল একটি পছন্দের বিনিয়োগ।

তবে আপনার কিছু জানা দরকার। আপনি যদি FD-এ বিনিয়োগ করেন, তাহলে আপনাকে কিছু টাকা হারানোর জন্য প্রস্তুত থাকতে হবে। সৌজন্যে নেতিবাচক প্রকৃত সুদের হার, বিশেষ করে যদি আপনি সর্বোচ্চ ট্যাক্স বন্ধনীতে থাকেন।

চলুন দেখি কিভাবে। ধরুন আপনি আপনার জমার উপর 6% সুদের হার উপার্জন করছেন। 30% ট্যাক্স কাটার পরে, আপনার কাছে মাত্র 4.2% বাকি থাকে।

যদি আপনার সুদের হার 5% হয়, তাহলে আপনার ট্যাক্স রিটার্নের পরে 3.5% এরও কম বাকি থাকবে।

এ পর্যন্ত সব ঠিকই. মুদ্রাস্ফীতির দিকে তাকালেই সমস্যা দেখা দেয়। আপনার ব্যক্তিগত মুদ্রাস্ফীতি এবং সরকারী বিভাগ দ্বারা জারি করা নয়।

প্রতি বছর প্রায় 10% মূল্যস্ফীতি অনুমান করা নিরাপদ।

সুতরাং, আপনি যদি ট্যাক্স রিটার্নের পরে 3.5 থেকে 4% উপার্জন করেন এবং মুদ্রাস্ফীতি 10% হয়, তাহলে আপনি 6% নেতিবাচক। এটি সেই হার যার দ্বারা আপনার বিনিয়োগের মূল্য কমছে।

আপনি দেখুন. মুদ্রাস্ফীতির সাথে তাল মিলিয়ে চলার জন্য অর্থকে আরও কঠোর পরিশ্রম করতে হবে।

এটি বিকল্প মূল্যায়ন করার সময়।

এই বিকল্পগুলির মধ্যে একটি হল ডেট মিউচুয়াল ফান্ড। যাইহোক, আপনি এই ফান্ডগুলিতে উদ্যোগী হওয়ার আগে, ডেট মিউচুয়াল ফান্ড সম্পর্কে কিছু তথ্য জেনে নেওয়া ভাল।

ব্যাঙ্কের FD-এর সাথে ঋণ মিউচুয়াল ফান্ড সম্পর্কে আপনার 10টি জিনিস জানা দরকার

গ্যারান্টিফিরানোর - ডেট মিউচুয়াল ফান্ড রিটার্ন গ্যারান্টি দেয় না। ফিক্সড ডিপোজিট করে। আপনি সাইন আপ করার সময় যদি একটি FD বলে 6% সুদ, এটি আপনাকে 6% প্রদান করবে। সময়কাল। ডেট মিউচুয়াল ফান্ডের রিটার্ন পরিবর্তিত হতে পারে।

পুঁজির নিরাপত্তা - ডেট মিউচুয়াল ফান্ডগুলি ক্রেডিট ঝুঁকি, সুদের হারের ঝুঁকি ইত্যাদি সহ তাদের নিজস্ব ঝুঁকি নেয়, যা তাদের কর্মক্ষমতা প্রভাবিত করতে পারে। FD-তে কোনো মূলধনের ঝুঁকি থাকে না যখন ব্যাঙ্ক কমে যায়।

বৈচিত্র্য – ডেট মিউচুয়াল ফান্ড বিভিন্ন রকমের হয় এবং আপনি আপনার সময় দিগন্ত এবং ঝুঁকি নেওয়ার ক্ষমতার উপর ভিত্তি করে একটি বেছে নিতে পারেন। তরল তহবিল, অতি স্বল্প মেয়াদী, স্বল্প মেয়াদী, আয় তহবিল, কর্পোরেট বন্ড তহবিল, ডায়নামিক বন্ড তহবিল, গিল্ট ফান্ড ইত্যাদি রয়েছে। এফডি-র ক্ষেত্রে এটি সরল এবং সহজ। আপনার কাছে শুধুমাত্র সুদের হার এবং সময়কালের একটি পছন্দ আছে।

লভ্যাংশ/সুদ প্রদান - ডেট মিউচুয়াল ফান্ডের সাথে, আপনি একটি লভ্যাংশ বিকল্প বেছে নিতে পারেন। যাইহোক, লভ্যাংশ নিশ্চিত করা হয় না. FD-এর সাথে, নির্দিষ্ট করা সুদ প্রদান নিশ্চিত করা হয়।

ট্যাক্সেশন - ঋণ তহবিল একটি মূলধন সম্পদ হিসাবে গণ্য করা হয়. আপনি যদি কেনার 3 বছরেরও কম সময়ে বিক্রি করেন তবে আপনার ট্যাক্স ব্র্যাকেট অনুসারে লাভের উপর কর দেওয়া হয়। 3 বছর পর বিক্রি হলে, খরচ সূচকের পরে লাভের উপর 20% কর ধার্য হয়। শুধু এই একটি ফ্যাক্টর, এটি স্থায়ী আমানতের তুলনায় একটি উল্লেখযোগ্য প্রান্ত দেয়। এখানে আরও জানুন।

বিনিয়োগ বীমা - ফিক্সড ডিপোজিটগুলি সরকার কর্তৃক 1000 টাকা পর্যন্ত বীমাকৃত এবং গ্যারান্টিযুক্ত। ব্যাংক প্রতি ১ লাখ টাকা। যদি ব্যাঙ্কটি ব্যবসা বন্ধ করে দেয়, আপনি এখনও 1 লাখ পর্যন্ত পাবেন। ডেট মিউচুয়াল ফান্ডের ক্ষেত্রে এই ধরনের কোন বীমা নেই।

বিনিয়োগ পোর্টফোলিও / স্বচ্ছতা - আপনি জানেন না ফিক্সড ডিপোজিটে কী হয় বা কীভাবে এটি পরিচালনা করা হয়। তন্ন তন্ন সংশ্লিষ্ট খরচ. একটি ঋণ মিউচুয়াল ফান্ডের ক্ষেত্রে, সঠিক পোর্টফোলিওটি মাসিক ভিত্তিতে প্রকাশ করা হয় সেইসাথে একই কাজ করার খরচ। একটি ঋণ মিউচুয়াল ফান্ডের তথ্যপত্র দেখতে এখানে ক্লিক করুন।

বাজার চালিত - একটি FD এর কোন বাজার মূল্য নেই। আপনার কাছে একটি মূল পরিমাণ রয়েছে যা আপনি বিনিয়োগ করেন এবং আপনি এতে সুদ পান। ডেট মিউচুয়াল ফান্ডের দৈনিক নেট অ্যাসেট ভ্যালু বা NAV আকারে একটি বাজার মূল্য গণনা করা হয়। এই মান উপরে এবং নিচে যেতে পারে।

সুদের হার এবং মূল্য - বন্ডের দাম এবং সুদের হারের মধ্যে একটি বিপরীত সম্পর্ক রয়েছে। সুতরাং, অর্থনীতিতে সাধারণ সুদের হার কমলে দাম বাড়বে এবং এর বিপরীতে। ঋণ তহবিল এটি দ্বারা প্রভাবিত হয় এবং এটি তাদের মূল্য বা NAV প্রতিফলিত করে। এর ফলে বিনিয়োগের মূল্যও বাড়তে বাড়তে পারে। FD-এর সাথে, আপনি একবার আপনার সুদের হার ঠিক করে নিলে, মেয়াদপূর্তির আগ পর্যন্ত এটি আপনাকে নিশ্চিত করা হয়।

অকাল প্রত্যাহার - ফিক্সড ডিপোজিটের সাথে, সাধারণত অকাল প্রত্যাহারে একটি জরিমানা থাকে যেমন 1% কম সুদ। বেশিরভাগ ওপেন এন্ডেড ডেট মিউচুয়াল ফান্ডের ক্ষেত্রে, কোনও জরিমানা নেই। সেই সময়ে বর্তমান বাজার মূল্য অনুযায়ী আপনি যে কোনো সময় আপনার বিনিয়োগ ফেরত নিতে পারেন।

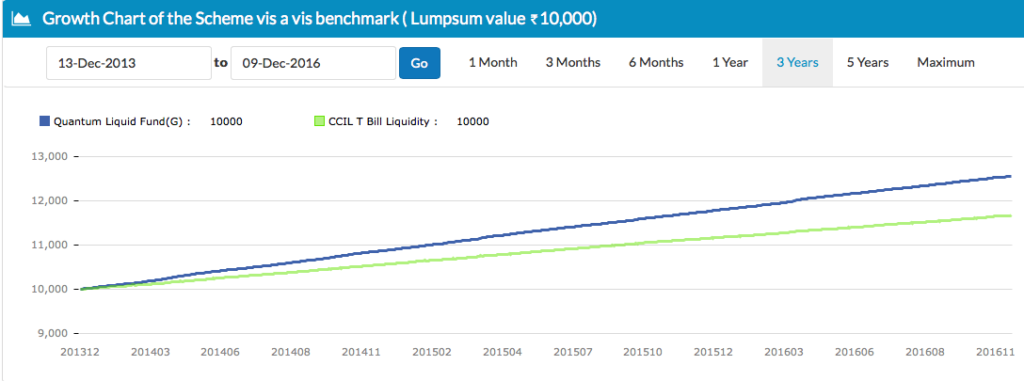

ডেট মিউচুয়াল ফান্ডের গ্রোথ চার্ট – লিকুইড ফান্ড

উপরে, একটি তরল তহবিল একটি সামঞ্জস্যপূর্ণ বৃদ্ধি দেখায় কারণ এটি খুব স্বল্পমেয়াদী উপকরণগুলিতে বিনিয়োগ করে। সুদের হারের ঝুঁকি এখানে সীমিত বা নেই। এই ধরনের তহবিল সুদের হারের গতিবিধির উপর ভিত্তি করে অনুমান বা বিনিয়োগ করার চেষ্টা করে না।

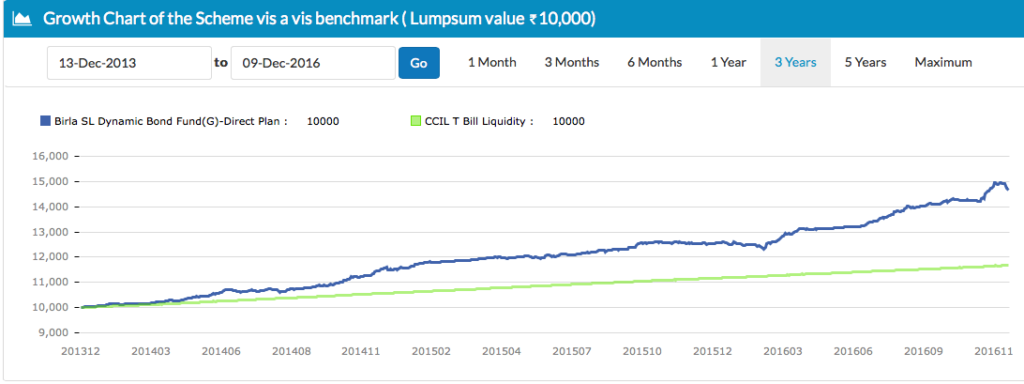

একটি ডায়নামিক বন্ড ফান্ড সুদের হারের গতিবিধি অনুমান করার চেষ্টা করে এবং সেই অনুযায়ী তার বিনিয়োগগুলি পরিচালনা করে। এটি বিনিয়োগে ঝুঁকি যোগ করে এবং মূল্যের অস্থির আন্দোলনের দিকে নিয়ে যেতে পারে। গত 3 বছরে বিভিন্ন পয়েন্টে বক্ররেখা উপরে এবং নিচের দিকে যাচ্ছে।

তাহলে, ডেট মিউচুয়াল ফান্ড কি আপনার জন্য?

আপনি যদি কম বা শূন্য ট্যাক্স ব্র্যাকেটে থাকেন এবং আপনি মূলধন এবং রিটার্নের নিশ্চিততা পছন্দ করেন, তাহলেও FD আপনার জন্য বিকল্প। মনে রাখবেন যে মূল্যস্ফীতি আপনার বিনিয়োগকে খাচ্ছে।

কিন্তু যারা উচ্চ কর বন্ধনীতে আছেন, তাদের জন্য আপনার সম্পদ বরাদ্দের জন্য ডেট মিউচুয়াল ফান্ডের দিকে তাকানো বোধগম্য হতে পারে।

1 বছরের কম বিনিয়োগের জন্য, একটি তরল মিউচুয়াল ফান্ড বিবেচনা করুন৷

1 বছরের বেশি সময়ের জন্য, একটি অতি স্বল্পমেয়াদী তহবিল বিবেচনা করুন। আপনি এখানে আরও পড়তে পারেন।

এটি বলার পরে, এটি পরামর্শ দেওয়া হয় যে আপনার 5 বছরের মধ্যে যে অর্থের প্রয়োজন, তা FD বা ঋণ মিউচুয়াল ফান্ডে বিনিয়োগ করা উচিত৷

কোন ডেট মিউচুয়াল ফান্ডে বিনিয়োগ করবেন তা নিশ্চিত নন?

আপনার ঝুঁকি প্রোফাইলের উপর ভিত্তি করে 1 বছরের কম সময়ের জন্য বা 1 থেকে 5 বছরের জন্য আপনার টাকা পার্ক করতে Unovest প্রস্তাবিত পোর্টফোলিওগুলির একটি ব্যবহার করুন। এখন ইউনোভেস্টে লগইন করুন এবং MF পোর্টফোলিওতে যান।

দ্রষ্টব্য :উপরোক্ত ডেট মিউচুয়াল ফান্ডের নামগুলি শুধুমাত্র উদাহরণের উদ্দেশ্যে ব্যবহার করা হয়েছে এবং কোনোভাবেই সুপারিশ বা পরামর্শ গঠন করে না। কোন ঋণ মিউচুয়াল ফান্ড আপনার পোর্টফোলিওর জন্য উপযুক্ত তা জানতে অনুগ্রহ করে আপনার বিনিয়োগ উপদেষ্টার সাথে পরামর্শ করুন৷