একজন পাঠক জানতে চান যে LTCG ট্যাক্সের পরে, একটি বড় ক্যাপ + ডেট ফান্ড কম্বোতে বিনিয়োগ করলে কি একটি সুষম তহবিলে বিনিয়োগের বিপরীতে আরও ভালো ট্যাক্স অ্যাডজাস্টেড রিটার্ন পাওয়া যাবে বলে আশা করা হচ্ছে। আমরা খুঁজে বের করি।

এখানে ক্যোয়ারী আছে:

আসুন এটি কাজ করা যাক।

সুতরাং, এখানে মূল পয়েন্ট এবং অনুমান কি?

যাইহোক, আপনি যেমন বুঝতে পেরেছেন, আমরা ইক্যুইটি এবং ঋণ উভয়ের জন্য বৃদ্ধির একটি রৈখিক হার ব্যবহার করছি। বাস্তবে, আমরা জানি, এটি কীভাবে কাজ করে তা নয়। ইক্যুইটি উদ্বায়ী এবং তাই রিটার্ন হয়. উত্থান-পতন আছে।

তাই, কিছু বাস্তব উত্তর পেতে, আমরা বিগত 10 বছর (2008 থেকে 2017) এর জন্য প্রকৃত ক্যালেন্ডার বছরের রিটার্ন ব্যবহার করব:

যদিও এটি অতীতের ডেটা কিন্তু আমাদেরকে সামনের দিকে যাওয়ার সম্ভাব্য রিটার্নের পরিস্থিতি ম্যাপ করতে সাহায্য করে। রিটার্ন ডেটা ভ্যালুরিসার্চ থেকে নেওয়া হয়।

চলুন কাজগুলো দেখি।

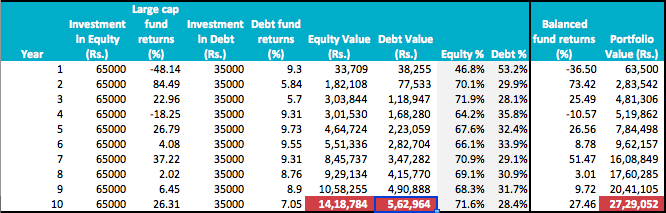

আমাদের প্রথম কাজে, আমরা 2টি পৃথক ঋণ এবং ইক্যুইটি পোর্টফোলিও তৈরি করব এবং একটি সুষম তহবিলে বিনিয়োগ করব। সংখ্যাগুলি দেখতে কেমন তা এখানে।

প্রতি বছরের শুরুতে রুপি। প্রতি বছর 1 লক্ষ বিনিয়োগ 65:35 অনুপাতে বিভক্ত এবং একটি বড় ক্যাপ ইক্যুইটি ফান্ড এবং একটি ঋণ তহবিলে বিনিয়োগ করা হয়৷

ইক্যুইটি এবং ঋণ তহবিলের মূল্যের পাশাপাশি % সংশ্লিষ্ট বছরের শেষে গণনা করা হয়।

সারণীতে 1 বছর 2008 সালের সাথে মিলে যায় এবং তাই ইক্যুইটি এবং সুষম তহবিলের জন্য ঋণাত্মক রিটার্ন সংখ্যা।

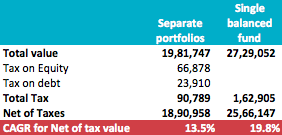

চূড়ান্ত মান বেগুনি পটভূমি সঙ্গে দেখানো হয়. করের জন্য গণনা, দুটি পরিস্থিতিতে CAGR হল:

ট্যাক্সগুলি চূড়ান্ত মানগুলির উপর প্রয়োগ করা হয়, ধরে নেওয়া হয় যে পুরো পরিমাণ এক লাম্পসামে প্রত্যাহার করা হয়েছে। আপনি যদি কয়েক বছর ধরে প্রত্যাহার করেন এবং প্রতি বছর 1 লাখ টাকা ছাড়ের সুবিধা গ্রহণ করেন, তাহলে কর কম হতে পারে।

আপনি দেখতে পাচ্ছেন, দুটি CAGR-এর মধ্যে একটি বিশাল পার্থক্য রয়েছে। পৃথক পোর্টফোলিওর জন্য 13.5% বনাম একক সুষম তহবিলের জন্য 19.8%।

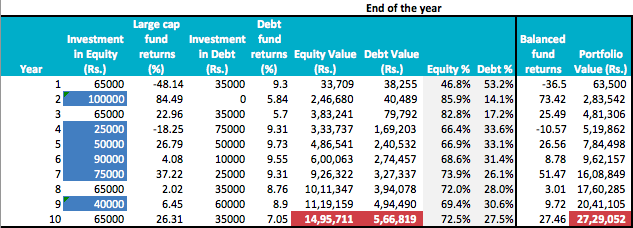

আসুন এখন অন্য একটি দৃশ্যের দিকে তাকাই এবং প্রশ্নটির উত্তর দিই যদি আমরা পুনরায় ভারসাম্য বজায় রাখার মাধ্যমে পৃথক পোর্টফোলিওর রিটার্ন উন্নত করতে পারি।

ভারসাম্যপূর্ণ অংশ ব্যতীত অন্যান্য সমস্ত সংখ্যা উপরের মতই থাকে। এভাবেই দেখা যাচ্ছে।

"ইক্যুইটিতে বিনিয়োগ" এর জন্য নীল পটভূমিতে থাকা সংখ্যাগুলি হল সেই পয়েন্ট যেখানে আমরা পোর্টফোলিওর ভারসাম্য বজায় রাখতে আমাদের বার্ষিক বিনিয়োগগুলি ব্যবহার করেছি৷ আমরা আসলে কিছু বিক্রি করিনি, শুধুমাত্র বর্ধিত নগদ প্রবাহ ব্যবহার করেছি। এইভাবে আমরা কোনো অন্তর্বর্তী মূলধন লাভ কর এড়িয়ে চলেছি।

এই ক্ষেত্রে CAGR ভাড়া কেমন?

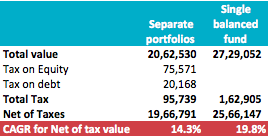

ভারসাম্য বজায় রাখার কারণে পার্থক্য হল CAGR-এ 0.8%। 13.5% থেকে, এটি এখন 14.3% এ চলে গেছে। কিন্তু এটি এখনও একটি একক সুষম তহবিল বিনিয়োগের রিটার্নের তুলনায় কম।

আমি অনুমান করি আমার পাঠকের প্রশ্নের উত্তর সুস্পষ্ট। বটমলাইন হল আমরা এটাকে সহজ রাখতে পারি।

ঠিক আছে, আমি জানি প্রশ্নটি 5 বছরের দিগন্ত উল্লেখ করেছে। আমি এটি 5 বছর ধরে করেছি এবং পার্থক্যটি রয়ে গেছে। যদি আমরা উপরে ব্যবহার করা একই ডেটার গত 5 বছর ধরে নিই, তাহলে আলাদা পোর্টফোলিওর জন্য CAGR হল 16.1% / 17.2% এবং আক্রমনাত্মক ব্যালেন্সড ফান্ডের জন্য 26.2%।

আপনার দৃষ্টিভঙ্গি কি? এখানে কাজের অন্যান্য অনুমানগুলি কী কী? কি ভুল হতে পারে? কমেন্টে শেয়ার করবেন।