বিনিয়োগকারীদের আচরণকে চালিত করার মূল ফলাফলগুলির মধ্যে একটি হল "কীভাবে কর কমানো যায়"। এটা একটা আবেশ। এখন, আপনারা কতজন জানেন যে আয়কর বিভাগ নিজেই আপনাকে নির্দিষ্ট মূলধন লাভের উপর আপনার কর কমানোর উপায় দেয়। আসুন দেখি কিভাবে।

প্রারম্ভিকদের জন্য, আপনি যখন ইক্যুইটি, মিউচুয়াল ফান্ড, স্বর্ণ বা রিয়েল এস্টেটের মতো সম্পদ বিক্রি করেন, তখন আপনি মূলধন লাভ/ক্ষতি বুঝতে পারেন।

স্টক এবং ইক্যুইটি মিউচুয়াল ফান্ড ব্যতীত, অন্যান্য সমস্ত সম্পদের মূল্য সূচীকরণের সুবিধা অনুমোদিত। সহজভাবে, এর মানে হল যে আপনি মূল্যস্ফীতির সাথে সামঞ্জস্য রেখে সম্পদ ক্রয়ের খরচ বাড়াতে পারবেন।

ইনডেক্সেশন পরবর্তী লাভের উপর করের প্রযোজ্য হার 20%। যদি এটি আপনার কাছে অনেক কিছু মনে হয়, আমরা একটি উদাহরণ নেওয়ার আগে অপেক্ষা করুন৷

দ্রষ্টব্য :দীর্ঘমেয়াদী মূলধন লাভ গণনা করার সময় সূচকের সুবিধা পাওয়ার জন্য, আপনাকে ন্যূনতম 2 বছরের জন্য রিয়েল এস্টেট, স্বর্ণ এবং ঋণ মিউচুয়াল ফান্ড কমপক্ষে 3 বছরের জন্য ধরে রাখতে হবে৷

বিষয়গুলিকে আরও সহজ করার জন্য, আয়কর বিভাগ আপনাকে এই কাজটি মোটামুটি দ্রুত করতে সাহায্য করার জন্য একটি বার্ষিক সূচক মান প্রকাশ করে৷

তাই, আসুন একটি উদাহরণ দিয়ে কাজ করি।

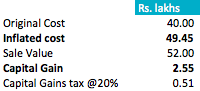

ধরুন আমি 2013 সালের জুন মাসে টাকায় একটি অ্যাপার্টমেন্ট কিনেছি। 40 লাখ আমি 2017 সালের সেপ্টেম্বরে এটি বিক্রি করেছি টাকায়। 52 লক্ষ। আমার প্রশ্ন হল আমার মূলধন লাভ কত এবং আমাকে কত ট্যাক্স দিতে হবে?

এখানে আমরা কিভাবে ধাপে ধাপে যাই .

প্রথমে আমাকে আমার ক্রয়ের খরচ সূচী করতে হবে।

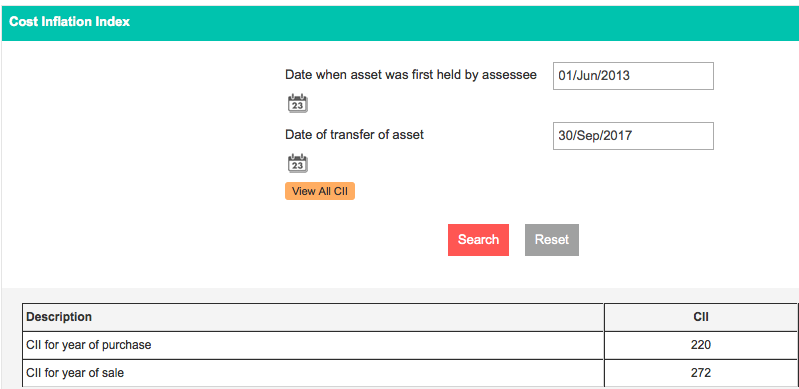

এটি করার জন্য, আমি এই লিঙ্কে আয়কর বিভাগের ওয়েবসাইটে যাই।

সেখানে আমি আমার ক্রয়-বিক্রয়ের তারিখ লিখি এবং এটি আমাকে সংশ্লিষ্ট বছরের জন্য প্রযোজ্য মূল্যস্ফীতি সূচক বা CII দেখায়।

নির্দিষ্ট উদাহরণে, CII প্রয়োগ করার পর, আমার নতুন স্ফীত খরচ হল Rs. 49.45 লক্ষ। আমি 40 লক্ষকে 220 (ক্রয় বছরের CII) দ্বারা ভাগ করি এবং 272 (বিক্রয় বছরের CII) দ্বারা গুণ করি এবং এইভাবে এই সংশোধিত খরচ পাই৷

এখন, আমার মূলধন লাভ টাকা নয়। 12 লক্ষ (রু. 52 লক্ষ – 40 লক্ষ টাকা)।

করযোগ্য মূলধন লাভ হল Rs. 2.55 লক্ষ (রুপী 52 লক্ষ – রু. 49.45 লক্ষ )।

এর উপর আমি @20% ট্যাক্স প্রদান করি। এই ট্যাক্সটি 0.51 লাখে পরিণত হয়।

যদিও সম্পদের মূল্য ছিল Rs. 12 লক্ষ, বর্ধিত ব্যয় সুবিধার অনুমতি দিয়ে, আপনার কর নাটকীয়ভাবে হ্রাস পেয়েছে।

এখন, ডবল ইনডেক্সেশনের বিষয় নিয়ে আলোচনা করা যাক।

আপনি সম্ভবত মিউচুয়াল ফান্ডের ফিক্সড ম্যাচুরিটি প্ল্যান (FMPs) এর বিজ্ঞাপনে এই বাক্যাংশটি পড়েছেন। এফএমপি হল ঋণ তহবিল যাতে লক ইন থাকে এবং এটি এমনভাবে গঠন করা হয় যাতে আপনি 4 আর্থিক বছরে 3টি সূচকের সুবিধা পেতে পারেন।

উদাহরণস্বরূপ, সেরা মিউচুয়াল ফান্ড একটি 1136 দিনের সেরা FMP চালু করেছে৷ বরাদ্দের তারিখ 8 জুন, 2017 এবং পরিপক্কতার তারিখ হল 17 জুলাই, 2020৷

আপনি বুঝতে পেরেছেন, এই ক্ষেত্রে কেনার বছর হল 2017-18 এবং বিক্রির বছর হল 2020-21৷ একটি সিরিজে, এটি এইরকম দেখায়:

যখন আপনাকে মোটামুটি 3.11 বছর (1136 দিন) জন্য বিনিয়োগ করা হবে, তখন আপনি 4 আর্থিক বছরের সূচীকরণ সুবিধা নিতে পারেন, সৌজন্যে যে বছরগুলিতে ক্রয়-বিক্রয় হয়৷

আমরা এখন জানি 2017-18 এর জন্য CII হল 272৷ .

CII গড় মুদ্রাস্ফীতির হার 5% বৃদ্ধি পাবে বলে ধরে নিলে, 2020-21 সালে CII-এর প্রত্যাশিত ভবিষ্যত মান হবে 331৷

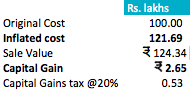

আপনি যদি টাকা বিনিয়োগ করতেন। সেরা এফএমপিতে 100, 1136 দিনে, আপনি টাকা মূল্য পাবেন৷ 124.34, প্রতি বছর 7% বৃদ্ধি অনুমান করে।

যদিও স্ফীত খরচ হবে Rs. 121.69 (100 * (331 / 272))।

মূলধন লাভ Rs. 2.65 এবং এর উপর আপনার ট্যাক্স 20% টাকা। 0.53 বা 53 পয়সা।

আপনি যদি টাকা বিনিয়োগ করতেন। 1 লক্ষ, তাহলে এই ট্যাক্স হবে Rs. 530 টাকার মোট লাভ 24,340।

এটা কি চমৎকার না?

আপনার কর কমাতে এই সুবিধা আপনি কিভাবে দেখছেন? আপনার মন্তব্য এবং প্রতিক্রিয়া শেয়ার করুন.

রিভোকেবল লিভিং ট্রাস্ট এবং ক্যাপিটাল গেইন ট্যাক্স

ট্যাক্স ট্যাব ট্রিম করার জন্য সময় মূলধন লাভ

লং টার্ম ক্যাপিটাল গেইন ট্যাক্স এবং দাদা

কিভাবে 2019 সালে মিউচুয়াল ফান্ডে আপনার ক্যাপিটাল গেইন ট্যাক্স গণনা করবেন

আইটি রিটার্ন দাখিল করার জন্য আপনার সমস্ত মিউচুয়াল ফান্ড ক্যাপিটাল গেইন স্টেটমেন্ট কীভাবে পাবেন তা এখানে রয়েছে