পার্ট 1-এ, আমরা উল্লেখ করেছি যে SEBI এখন ডেট মিউচুয়াল ফান্ডের জন্য 16টি বিভাগ সংজ্ঞায়িত করেছে এই আশায় যে এটি আপনার এবং আমার মতো খুচরা বিনিয়োগকারীদের আরও সহজে ডেট মিউচুয়াল ফান্ড নির্বাচন করতে সক্ষম হবে।

আমি বিশ্বাস করি নতুন শ্রেণীবিভাগ কিছু পরিমাণে কাজ করবে। তহবিলের সংখ্যা (উন্মুক্ত স্থানে) নাটকীয়ভাবে হ্রাস পাবে যা কী অফার করছে সে সম্পর্কে আরও স্পষ্টতার সাথে৷

কিন্তু ১৬টি বিভাগ? আমি বলতে চাচ্ছি যদি এমনকি 40টি (44টির মধ্যে) ফান্ড হাউস প্রতিটি বিভাগের জন্য একটি তহবিল চালু করার সিদ্ধান্ত নেয়, এটি মোট 640টি ঋণ তহবিল প্রকল্প। তাই, শুভকামনা!

এটি 2 অংশে উত্তর দেওয়া যেতে পারে:

আসুন প্রথমে প্রাসঙ্গিক বিভাগ বাছাইয়ের অংশটি নেওয়া যাক।

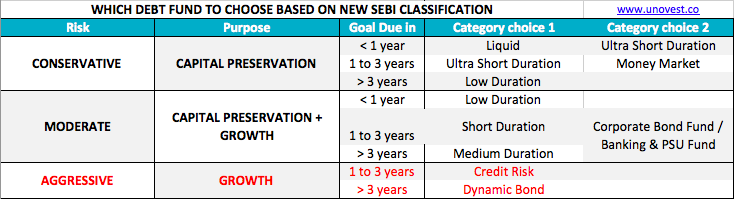

সত্যি কথা বলতে, কোন বিনিয়োগকারীর 16 টি ক্যাটাগরির প্রয়োজন নেই। প্রকৃতপক্ষে, খুচরা বিনিয়োগকারীদের তাদের মধ্যে মাত্র 2 বা 3 জনের প্রয়োজন। রেফারেন্সের জন্য, আমি এই ম্যাট্রিক্স তৈরি করেছি।

এই ম্যাট্রিক্স 2টি ফ্যাক্টর ব্যবহার করে – উদ্দেশ্য এবং সময় দিগন্ত – আপনাকে একটি বিভাগ বাছাই করতে সাহায্য করে।

উদ্দেশ্য সমতল মূলধন সংরক্ষণ অন্তর্ভুক্ত , কিছু বৃদ্ধি সহ মূলধন সংরক্ষণ এবং অবশেষে, শুধু বৃদ্ধি . বৃদ্ধির সাথে, ঝুঁকির উপাদানটিও সিদ্ধান্তকে প্রভাবিত করতে আসে।

সময় দিগন্ত অথবা যে সময়ের মধ্যে লক্ষ্য নির্ধারণ করা হয়েছে তার 3টি বিকল্প রয়েছে:1 বছরের কম , 1 থেকে 3 বছর এবং 3 বছরের বেশি .

আপনি যেমনটি লক্ষ্য করবেন, পুঁজি সংরক্ষণের জন্য , একজন বিনিয়োগকারী বিভিন্ন সময়ের দিগন্তের জন্য তরল, অতি স্বল্প মেয়াদী, মানি মার্কেট বা কম সময়ের তহবিল ব্যবহার করতে পারেন।

আপনি এখানে মোটেও সুদের হারের ঝুঁকি নিচ্ছেন না।

পার্থক্য বুঝতে অংশ 1 পড়ুন৷

৷এরপরে পুঁজি সংরক্ষণের সাথে আপনি কিছু অতিরিক্ত ফেরত দিতে আপত্তি করবেন না। আপনি কিছু ঝুঁকি গ্রহণ ঠিক আছে. যাইহোক, এটি ক্রেডিট ঝুঁকি বা নিম্ন পোর্টফোলিও গুণমান হবে না। সুতরাং, আপনি সুদের হারের ঝুঁকি নিয়ে কাজ করেন (নিম্ন, স্বল্প এবং মাঝারি মেয়াদ সহ) পাশাপাশি কিছু উচ্চ মানের কর্পোরেট বন্ড/সরকারি বন্ড/পিএসইউ বন্ড, যাতে আরও ভাল রিটার্ন দেওয়ার সম্ভাবনা রয়েছে৷

অবশেষে, কিছু দুঃসাহসী বিনিয়োগকারী আছে যারা ঋণ তহবিল ব্যবহার করতে চান কিন্তু উচ্চ রিটার্ন আশা করেন। পুঁজি সংরক্ষণে তারা সন্তুষ্ট নয়। ক্রেডিট ঝুঁকি এবং সুদের হার ঝুঁকি উভয়ই তাদের কাছে ঠিক বলে মনে হয়। সেখানেই বৃদ্ধি টেবিলের অংশটি আসে।

অনুগ্রহ করে ম্যাট্রিক্সের বৃদ্ধি বিভাগটি সাবধানে দেখুন। রঙ লাল। আশা করি এটি একটি পর্যাপ্ত সতর্কতা হিসাবে কাজ করে৷

৷ডেট মিউচুয়াল ফান্ড সম্পর্কে জানার জন্য ১০টি জিনিস

সুতরাং, এখন যখন উদ্দেশ্য এবং সময়ের উপর ভিত্তি করে আপনার বিভাগ রয়েছে, তাহলে আপনি কীভাবে একটি নির্দিষ্ট তহবিল বাছাই করবেন?

প্রথমে মনে রাখবেন যে আপনি যখন একটি ঋণ মিউচুয়াল ফান্ডে বিনিয়োগ করেন, তখন আপনি একটি বাজার যুক্ত বিনিয়োগে বিনিয়োগ করেন। বর্তমান মূল্যে পৌঁছানোর জন্য পোর্টফোলিওটি প্রতিদিন মূল্যবান। সুদের হারের পরিবর্তন সহ বাজারের যেকোনো খবর মূল্য বা তহবিলের NAV প্রভাবিত করে।

FYI, বাজারে লেনদেনকৃত বন্ড/ডেট ফান্ডের দাম এবং সুদের হারের মধ্যে একটি বিপরীত সম্পর্ক রয়েছে।

এখানে কিছু নির্দিষ্ট প্যারামিটার রয়েছে যা আপনাকে আপনার বাছাই তালিকাকে সংকুচিত করতে সাহায্য করতে পারে।

এই সব ঠিক আছে. নির্দিষ্ট তহবিল স্কিমের নাম সম্পর্কে কী?

ওয়েল, এখানে নতুন সমস্যা শুরু হয়. নতুন SEBI শ্রেণীবিভাগের শ্রেণীবিভাগ মেনে চলার জন্য বেশ কিছু তহবিল এখন পরিবর্তনের মধ্য দিয়ে যাবে। আমরা এমনকি কিছু স্কিমও স্কিমগুলিতে একত্রিত হওয়ার আশা করি। সুতরাং, আমরা এটিকে কিছুক্ষণের জন্য স্থির করতে দেব এবং তারপরে কোনটি আপনার অর্থের যোগ্য তা খুঁজে বের করতে অফারে আপডেট করা স্কিমগুলি পড়তে শুরু করব৷

ইতিমধ্যে, ডেট মিউচুয়াল ফান্ড নির্বাচন করতে, Unovest সুপারিশকৃত স্কিম এবং পোর্টফোলিও আপনার উত্তর।