কেউ টাকা হারাতে চায় না। ব্যথা হারানো মনস্তাত্ত্বিকভাবে পাওয়ার আনন্দের চেয়ে দ্বিগুণ শক্তিশালী।" (লস বিমুখতার তত্ত্ব ড্যানিয়েল কাহনেম্যান এবং আমোস টোভারস্কি দ্বারা )

এখন, যখন আপনি স্টক মার্কেটে বিনিয়োগ করেন, কাছাকাছি মেয়াদী ক্ষতির দৃশ্যটি বাস্তব। অস্থিরতা যে কোনো সময় কামড়াতে পারে। প্রকৃতপক্ষে, এটি প্রতিদিনই টিকারের নড়াচড়া করে।

যে বলে, সম্পদ বরাদ্দ ব্যবহার করে ব্যথা কমানোর একটি উপায় আছে। শুধু ইক্যুইটি এবং ঋণ মধ্যে আপনার সম্পদ বিতরণ. সময়ের সাথে সাথে, পুনরায় ভারসাম্য বজায় রাখুন যাতে আপনি বরাদ্দ বজায় রাখতে পারেন। ইক্যুইটি আপনাকে ঊর্ধ্বগতিতে অংশ নিতে দেয় এবং ঋণ আপনাকে খুব খারাপ পতন থেকে রক্ষা করে।

কিন্তু এটি বিনিয়োগকারীদের জন্য সমস্যা। এই অপারেশনটি করাটা করাটা বলার চেয়ে সহজ।

কোনটি প্রশ্ন জাগে – এমন কোন বিনিয়োগের বিকল্প আছে যা আপনার জন্য এটি করতে পারে?

ডায়নামিক অ্যাসেট অ্যালোকেশন ফান্ড সম্ভবত আপনি যে উত্তরটি খুঁজছেন।

আপনি ইতিমধ্যে 2 ধরনের তহবিল জানেন – ইক্যুইটি এবং ঋণ। তাদের প্রত্যেকেই তার আদেশে অটল থাকে এবং সংশ্লিষ্ট সম্পদ শ্রেণী, ইক্যুইটি বা ঋণে কমপক্ষে 65% বিনিয়োগ করে।

ডায়নামিক অ্যাসেট অ্যালোকেশন ফান্ড হল একটি হাইব্রিড বিকল্প যেখানে তহবিলকে কিছু পূর্বনির্ধারিত মডেলের উপর ভিত্তি করে ইক্যুইটি এবং ঋণের অনুপাত পরিবর্তন করার অনুমতি দেওয়া হয়।

এই মডেলটি বিভিন্ন মৌলিক এবং প্রযুক্তিগত সূচক থেকে উদ্ভূত যা পরিচালকদের ইক্যুইটিতে বরাদ্দ বাড়াতে বা হ্রাস করতে দেয়।

এটি তাদের বড় ড্রডাউন যন্ত্রণা এড়াতে দেয় (হ্যাঁ, তারা কিছুটা ব্যথা পায় তবে বিশুদ্ধ ইক্যুইটি ফান্ডের মতো নয় ) উদাহরণ হিসেবে, ২০২০ সালের মার্চে যখন বাজার ৩০%-এর বেশি পড়ে, তখন কিছু গতিশীল তহবিল মাত্র ১০% বা তার কম পড়ে। চমৎকার!

কিন্তু ড্রডাউন ব্যথা কমাতে খরচ হতে পারে। যখন বাজারগুলি ক্রমাগত বৃদ্ধি পায়, তখনও মডেলগুলি সতর্ক থাকতে পারে এবং তাই বাজারের রিটার্ন কম হতে পারে৷

এটা ভাবতে আসুন, এটি একটি ন্যায্য চুক্তি। তারা হয়তো বাজারকে উল্টো দিকে রিটার্ন দিতে পারে না, কিন্তু যখন বাজার পড়ে তখন তারা ব্যথা কমিয়ে দেয়।

সংক্ষেপে, এটি একটি গতিশীল সম্পদ বরাদ্দ এর বড় ধারণা তহবিল - পোর্টফোলিওর অস্থিরতাকে সংকুচিত করে এবং ড্রডাউনের পরিমাণ কমিয়ে দেয়।

আসুন এটি আরও অন্বেষণ করি।

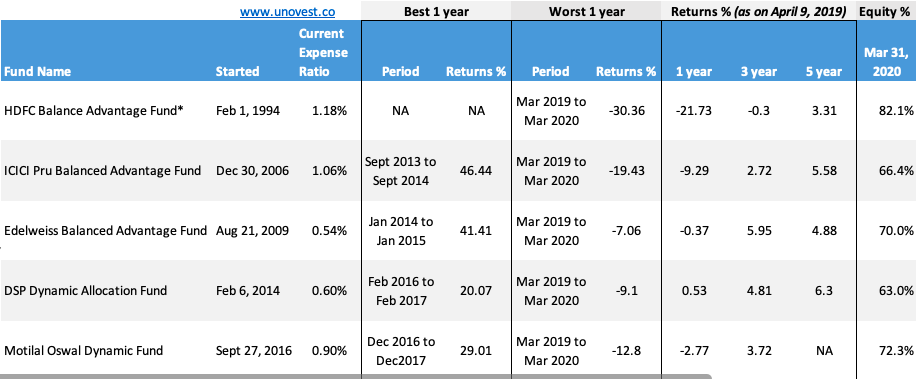

ভ্যালুরিসার্চ অনুসারে, এই বিভাগে 25টি স্কিম রয়েছে। প্রতিটি তহবিল বিভিন্ন কৌশল প্রয়োগ করে যেভাবে কাজ করে তার নিজস্ব স্পর্শ নিয়ে আসে। প্রাথমিক পার্থক্য হল মডেলের কাজ করার পদ্ধতিতে। কিছু বেশি বাজার মূল্যায়ন চালিত, অন্যরা বাজার মূল্যায়নের পাশাপাশি গতিবেগ ব্যবহার করে।

আসুন নীচের কয়েকটি তহবিল দেখি।

*HDFC ব্যালেন্সড অ্যাডভান্টেজ ফান্ড দুটি ফান্ডের মধ্যে একীভূত হওয়ার ফল, যার মধ্যে একটি হল HDFC প্রুডেন্স ফান্ড। এই তহবিলের জন্য সেরা সময়ের ডেটা আপাতত উপেক্ষা করা হয়েছে।

সমস্ত ডেটা শুধুমাত্র সরাসরি পরিকল্পনার জন্য। তথ্য উৎস সর্বশেষ উপলব্ধ তথ্যপত্র. 9 এপ্রিল, 2020 তারিখে ডেটা প্রদান করে

যেকোনো 1 বছরের মধ্যে সবচেয়ে খারাপ ড্রডাউন পরিমাপের ভিত্তি হিসাবে আমরা সবচেয়ে খারাপ 1 বছরের কর্মক্ষমতা ব্যবহার করছি৷

প্রথম 2টি তহবিল বিভাগ থেকে সবচেয়ে পুরানো এবং বৃহত্তম আকারের তহবিল। শেষ 3টি প্রতিটি HDFC বা ICICI তহবিলের 1/10তম আকার।

এটি প্রাক্তন এইচডিএফসি প্রুডেন্স ফান্ড। আকারের পরিপ্রেক্ষিতে, এটি একটি হাইব্রিড তহবিল বিভাগ হিসাবে রোস্টকে শাসন করে। এটি প্রশান্ত জৈন ছাড়া অন্য কেউ পরিচালনা করেন না।

এইচডিএফসি ব্যালেন্সড অ্যাডভান্টেজ ডায়নামিক অ্যাসেট অ্যালোকেশন ক্যাটাগরিতেও সবচেয়ে বেশি আক্রমণাত্মক। ফেব্রুয়ারী 2020 এর শেষে (বাজার পতনের আগে), তহবিলের 80% ইক্যুইটিগুলিতে বরাদ্দ ছিল।

আপনি ছবিটি থেকেও লক্ষ্য করেছেন, এই তহবিলটি প্রায় 30% ঋণ থাকা সত্ত্বেও বাজারের মতোই কমেছে। কোন ধরনের সুরক্ষা ছিল না.

আমি মনে করি, গতিশীল সম্পদ বরাদ্দের মূল অনুশীলনকারী হল ICICI প্রুডেন্সিয়াল ব্যালেন্স অ্যাডভান্টেজ তহবিল কিছু বিনিয়োগকারী এই ফান্ডের দিব্যি! বাজারের অবস্থা বিবেচনা করে এটি তহবিলে ইক্যুইটি বরাদ্দের পরিবর্তন করে। এটি পতনশীল বাজারে ড্রডাউন কমাতে এবং বাজারের উত্থান থেকে উপকৃত হতে দেয়৷

ICICI প্রুডেনশিয়াল MF এর নিজস্ব অভ্যন্তরীণ মডেল রয়েছে (বিভিন্ন পরামিতির উপর ভিত্তি করে) ইক্যুইটি এবং ঋণ উভয়ের জন্য। এটি তার তথ্যপত্রের একটি অংশ হিসাবে সর্বজনীনভাবে ভাগ করা হয়৷ আমি মনে করি, এই তহবিলেও ইক্যুইটির বরাদ্দ নির্ধারণের ক্ষেত্রে একই মডেল ব্যবহার করা হয়েছে। তহবিলটি প্রধান তারকা ব্যবস্থাপক শঙ্করন নরেন দ্বারা পরিচালিত হয়।

আমাদের ডেটাতে, আপনি দেখতে পাচ্ছেন যে এই তহবিলটি 2020 সালের মার্চ মাসে সাধারণভাবে বাজারের তুলনায় কমপক্ষে 1/3 ভাগ ড্রডাউন কমাতে সক্ষম হয়েছিল। আপনি অশান্তি অনুভব করেছেন কিন্তু আপনার পায়ের নিচ থেকে কার্পেট টেনে নেওয়ার মতো নয়।

যে তহবিলটি সত্যিই এই বিভাগে একটি কৃতিত্ব অর্জন করে তা হল এডেলউইস ব্যালেন্সড অ্যাডভান্টেজ ফান্ড . তহবিলটি বাজারের পতন থেকে প্রায় স্লিপওয়াক হয়ে গেছে (বাজারের 1/3 ভাগের বিপরীতে মাত্র 7% কম)।

এই তহবিলের একটি ইতিহাস রয়েছে, বিভিন্ন আকারে। এটি এপ্রিল 2017 পর্যন্ত একটি পরম রিটার্নস ফান্ড ছিল যখন একীভূত হওয়ার পরে, এটি একটি ডায়নামিক ইক্যুইটি অ্যাডভান্টেজ ফান্ডে পরিণত হয়েছিল। SEBI শ্রেণীকরণের পরে, এটি তার সর্বশেষ অবতার নিয়েছে।

তহবিল বছরের পর বছর ধরে কমবেশি একই কৌশল অনুসরণ করেছে - মৌলিক এবং প্রযুক্তিগত সূচকগুলি ব্যবহার করে ইক্যুইটি বরাদ্দ নির্ধারণের জন্য একটি অভ্যন্তরীণ মডেল তৈরি করা হয়েছে। Edelweiss MF ওয়েবসাইটে তাদের মডেল কীভাবে কাজ করে সে সম্পর্কে সমস্ত বিবরণ রয়েছে৷

এই তহবিলটি আমাদের তালিকা থেকে প্রথম সঠিকভাবে নামযুক্ত তহবিল প্রকল্প হিসাবে আসে। এটি বিভিন্ন মৌলিক + প্রযুক্তিগত সূচক সমন্বিত একটি অভ্যন্তরীণ মডেলের উপর ভিত্তি করে এর পোর্টফোলিওতে ইক্যুইটি বরাদ্দের পরিবর্তন করে।

এটি লক্ষ্য করা আকর্ষণীয় যে তহবিলটি পোর্টফোলিওতে ড্রডাউনকে 9% এ বেশ ভালভাবে ধারণ করতে সক্ষম হয়েছিল৷

মনে রাখবেন যে এই তহবিলের ইক্যুইটিগুলিতে সর্বনিম্ন বরাদ্দ রয়েছে (প্রায় 63% ) আমাদের তালিকার অন্যান্য গতিশীল তহবিলের তুলনায়। এটি নির্দেশ করে যে প্রতিটি মডেল আলাদাভাবে কাজ করে।

এই তহবিলটি এই স্পেসের সর্বশেষ প্রবেশকারীদের মধ্যে একটি, যা সেপ্টেম্বর 2016-এ শুরু হয়েছিল৷ এই গতিশীল তহবিলটি MOVI সূচকের ভিত্তিতে তার বরাদ্দ পরিবর্তিত হয়, মোতিলাল ওসওয়াল মান সূচকের সংক্ষিপ্ত, মতিলাল ওসওয়ালের অভ্যন্তরীণভাবে তৈরি একটি মডেল৷

P/E, P/B এবং ডিভিডেন্ড ইল্ডের মিশ্রণ ব্যবহার করে প্রতিটি ফ্যাক্টরের জন্য নির্ধারিত ওজনের সাথে, MOVI সূচক ইকুইটি বরাদ্দ বাড়বে নাকি নিচে যাবে তা নির্দেশ করে। সূচীটি তাদের ওয়েবসাইটে পাওয়া যায়।

ফ্যাক্টশিট ডেটার উপর ভিত্তি করে, যখন তহবিল ড্রডাউনকে কমিয়ে মাত্র -12% করেছে, এটি বরাদ্দের ভারসাম্য বজায় রাখতে পতনের সময় ইক্যুইটিতে আক্রমনাত্মকভাবে চলে গেছে৷

আমি যেমন উল্লেখ করেছি, আরও অনেক ফান্ড আছে। শ্রেনী বর্ণালীর একটি ভাল ওভারভিউ পেতে আমরা কয়েকটি উদাহরণ নিয়েছি।

আসলে তা না! গতিশীল বা ভারসাম্যপূর্ণ সুবিধা এই শব্দগুলি যেভাবে ব্যবহার করা হয় তা নিয়ে বেশ কিছুটা বিভ্রান্তি রয়েছে৷

SEBI-এর শ্রেণীকরণ নির্দেশিকা ডাইনামিক অ্যাসেট অ্যালোকেশন / ব্যালেন্সড অ্যাডভান্টেজ রাখে একটি একক বিভাগ হিসাবে। সুতরাং, স্কিমের নাম গতিশীল বা সুষম সুবিধা যাই হোক না কেন, এটি এই একটি বিভাগের অন্তর্গত৷

এই তহবিলগুলি স্বতন্ত্র ইক্যুইটি তহবিল হিসাবে বা কখনও কখনও তহবিলের তহবিল হিসাবে কাজ করতে পারে৷

উপরে ব্যবহৃত উদাহরণ সব স্বতন্ত্র বেশী. তারা তাদের ইক্যুইটি উপাদানকে এমনভাবে পরিচালনা করে যাতে ইক্যুইটি + আরবিট্রেজ (যা ইক্যুইটির মতো), তাদের পোর্টফোলিওর 65% বা তার বেশি ইক্যুইটি হিসাবে শ্রেণীবদ্ধ থাকে এবং এটি করের উদ্দেশ্যে তাদের একটি ইকুইটি তহবিল করে তোলে।

ফ্র্যাঙ্কলিন ইন্ডিয়া ডায়নামিক অ্যাসেট অ্যালোকেশন ফান্ডের মতো তহবিল তহবিল তহবিল (এফওএফ) হিসাবে কাজ করে। এই তহবিল ইক্যুইটি এবং ঋণ উভয় ফ্র্যাঙ্কলিন ইন্ডিয়া স্কিমে বিনিয়োগ করার জন্য একটি গতিশীল বরাদ্দ সূত্র ব্যবহার করে। এই FOF কাঠামো তাদের ঋণ তহবিল হিসাবে করযোগ্য করে তোলে।

অবশ্যই আপনি করতে পারেন. প্রকৃতপক্ষে, সম্ভবত আপনি বিভিন্ন ধরনের বিনিয়োগের মালিক (মিউচুয়াল ফান্ডের বাইরে)। সেক্ষেত্রে, আপনাকে নিয়মিতভাবে বিনিয়োগ এবং রিব্যালেন্স জুড়ে আপনার সম্পদ বরাদ্দ পর্যবেক্ষণ করতে হবে।

আপনি যদি প্যাসিভ ইনভেস্টিং ক্যাম্পে থাকেন, যেখানে আপনি একটি কম খরচের সূচক তহবিল এবং ঋণ তহবিল পোর্টফোলিও বজায় রাখেন, তাহলেও আপনাকে পর্যায়ক্রমে আপনার হোল্ডিংগুলিকে পুনরায় ভারসাম্য করতে হবে।

কেউ যুক্তি দিতে পারে যে নিজের দ্বারা করা একটি অতিরিক্ত ট্যাক্স বহির্ভূত হতে পারে। আপনি উচ্চ ব্যয় তহবিল ব্যবহার করলে সত্য হতে পারে। সূচক তহবিলের ক্ষেত্রে, খরচে সঞ্চয়ের বিপরীতে কম খরচে ট্যাক্স সেট অফের চেয়ে বেশি হতে পারে।

সবচেয়ে গুরুত্বপূর্ণ বিষয় হল সম্পদ বণ্টন এবং ভারসাম্য বজায় রাখার ক্ষেত্রে একজনকে শৃঙ্খলাবদ্ধ হতে হবে অন্যথায় সবকিছুই নষ্ট হয়ে যাবে।

অন্যান্য ঝুঁকি সচেতন বিনিয়োগকারীদের জন্য, গতিশীল সম্পদ বরাদ্দ তহবিল সুশৃঙ্খল সম্পদ বরাদ্দ এবং পুনরায় ভারসাম্য এবং তাও কার্যকরভাবে এবং সাশ্রয়ীভাবে কর প্রদানের জন্য একটি বাধ্যতামূলক প্রস্তাব দেয়৷

আচ্ছা, না কেন? এটা পেতে পারেন হিসাবে সহজ. কোন আলাদা ইকুইটি বা ঋণ নেই, শুধুমাত্র একটি তহবিল আপনার জন্য কাজ করে।

এই কাজটি করতে, আপনাকে অবশ্যই আপনার প্রত্যাশা সঠিকভাবে সেট করতে হবে।

প্রথমত, আপনার মনে ন্যূনতম 3 বছরের সময় দিগন্ত থাকতে হবে। দ্বিতীয়ত, আপনি যে প্রাথমিক সুবিধা খুঁজছেন তা হল কম অস্থিরতা এবং সর্বোচ্চ রিটার্ন নয়। এটাই সব।

নিরাপদে থাকুন!

ICICI প্রুডেন্সিয়াল ব্যালেন্স অ্যাডভান্টেজ তহবিল

এডেলউইস ব্যালেন্সড অ্যাডভান্টেজ ফান্ড

DSP ডায়নামিক অ্যাসেট অ্যালোকেশন ফান্ড

মতিলাল ওসওয়াল ডায়নামিক ফান্ড

ব্যালেন্সড অ্যাডভান্টেজ কি একটি ভিন্ন বিভাগ নয়?

এই তহবিলের জন্য প্রযোজ্য কর কি?

আমি কি শুধু আমার নিজের সম্পদ বরাদ্দ এবং রিব্যালেন্সিং করতে পারি?

একটি গতিশীল সম্পদ বরাদ্দ তহবিল কি আমার পোর্টফোলিওতে একমাত্র তহবিল হতে পারে?