আপনি যখন একটি ব্যায়াম পদ্ধতি শুরু করেন, তার পরের দিন আপনি নতুন এলাকায় ব্যথা এবং ব্যথা অনুভব করবেন! আমি অনুমান করি যে পেশীগুলি আগে কখনও নমনীয় ছিল না তারা প্রথমবার ফ্লেক্স করার সময় এমন আচরণ করে। বেশিরভাগ বিনিয়োগকারী যারা 2014, 2016 সাল থেকে ইক্যুইটি মিউচুয়াল ফান্ডে বিনিয়োগ শুরু করেছেন তারা কখনই নেতিবাচক রিটার্নের দীর্ঘ সময় দেখতে পাননি। যখন তারা দেখবে যে তাদের লোকসান দিন দিন বাষ্প হয়ে যাচ্ছে, তখন ক্ষতি, ভয়, অনুশোচনা এবং আতঙ্কের একটি নতুন অনুভূতি তৈরি হয়। আপনি যদি এই যন্ত্রণা সহ্য না করেন এবং ক্ষতির এই সময়ের মধ্যে ইক্যুইটিতে বিনিয়োগ না করেন, আপনি কখনই আপনার জীবনধারা পরিবর্তন করতে পারবেন না।

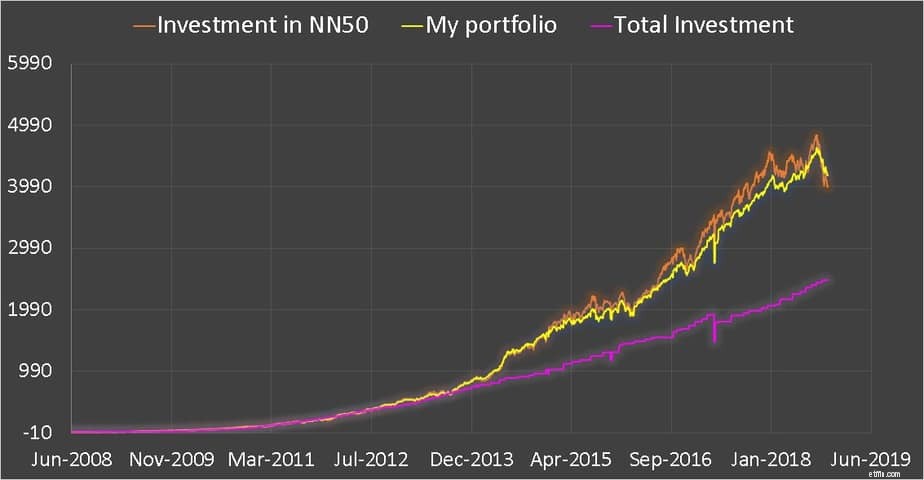

পেশাদার ফিটনেস প্রশিক্ষকরা আপনাকে সেই নতুন ব্যথার মধ্য দিয়ে কাজ করার এবং আপনার শরীরকে এটিতে অভ্যস্ত করার পরামর্শ দেবেন। ইক্যুইটি সঙ্গে আপনার প্রয়োজন ঠিক কি. আপনাকে দীর্ঘ সময়ের ক্ষতি সহ্য করতে হবে এবং বিনিয়োগ করতে হবে। অনেকে প্রশ্ন করে যে আমি আমার দশ বছরের মিউচুয়াল ফান্ড বিনিয়োগের প্রথম পাঁচ বছর কীভাবে ক্ষতি সহ্য করেছি:আমার যাত্রা এবং শিক্ষাগুলি। এই চিত্রটি সম্পর্কে বিশদ বিবরণের জন্য নিবন্ধটি দেখুন যা আমার পোর্টফোলিওতে লাভ বা ক্ষতি দেখায় (জুন 2018) নিফটি নেক্সট 50 তখন খুব ভাল।

আমি তখন বলছি কারণ, 2018 সালের ডিসেম্বরে এই অবস্থা। দেখুন: আমার ব্যক্তিগত আর্থিক অডিট 2018 এখন সম্ভবত আরও খারাপ হবে (নিফটি নেক্সট 50 এর জন্য)!

উল্লিখিত সূচকের বিরুদ্ধে আমার কাছে কিছুই নেই, কেবলমাত্র সেই ব্যক্তিদের নির্দেশ করুন যারা শুধুমাত্র অতীতের রিটার্ন দেখেছেন এবং ঝুঁকি না বুঝেই বিনিয়োগ করেছেন, যেমন তাদের উচিত। তাহলে ক্ষতি আমি কিভাবে সইলাম? খুব সহজভাবে না তাকিয়ে!

ঠিক আছে, আমি জানতাম যে আমার পোর্টফোলিও লাল রঙে ছিল যখন আমি একেবারে নতুন HDFC ফান্ড পোর্টালে লগ ইন করেছি কিন্তু আমি বার্ষিক রিটার্ন জানতাম না বা উপরের মতো ফোলিও গ্রাফ করেছিলাম। 2014 সালে যখন পোর্টফোলিও থেকে দৈনিক লাভ আমার মাসিক বিনিয়োগের চেয়ে বেশি ছিল তখন আমি বুঝতে পারি কিছু একটা ঘটছে!

আমি যে বিন্দুটি তৈরি করার চেষ্টা করছি তা হল, এটি ইক্যুইটির প্রকৃতি। এটি আপনাকে মাস থেকে বছর ধরে নির্যাতন করবে এবং কয়েক সপ্তাহের মধ্যে আপনাকে পুরস্কৃত করবে এবং তারপরে আবার নির্যাতন শুরু হবে। যখন লোকসান শুরু হয়, গত কয়েক বছরে করা লাভ কয়েক সপ্তাহের মধ্যে অদৃশ্য হয়ে যেতে পারে।

তাই পোর্টফোলিও ম্যানেজমেন্ট, রিস্ক ম্যানেজমেন্ট, লক্ষ্য-ভিত্তিক টার্গেট কর্পাস ম্যানেজমেন্ট ইত্যাদির প্রয়োজন। যাইহোক, এসবের কোনোটাই খবর এবং মতামতের ভিত্তিতে বিনিয়োগ বন্ধ করা জড়িত নয়। কৌশলগত বিনিয়োগকে বাদ দিয়ে যার জন্য অনেক বেশি পরিপক্কতা এবং অনেক বেশি শৃঙ্খলার প্রয়োজন, পদ্ধতিগত বিনিয়োগ হল একটি সিস্টেমের সাথে বিনিয়োগ করা এবং প্রতি মাসে বিনিয়োগ না করা!

আপনার যদি আগামী 5 বছরের মধ্যে বা 10 বছরের মধ্যে অর্থের প্রয়োজন হয়, তাহলে টাকা তুলে নিন, নিরাপদ কোথাও বিনিয়োগ করুন এবং এটি দিয়ে সম্পন্ন করুন। আপনি যদি 20,25,30 বছর দূরে প্রয়োজনের সাথে আপনার 20 বা 30 বছর বয়সী হন তবে আপনাকে একটি মেশিনের মতো এই সময়ের মধ্যে বিনিয়োগ করতে হবে অন্যথায় আপনি সারা জীবন একজন মধ্যবিত্ত ভারতীয়ের ভাগ্যে থাকবেন। এটা আপত্তিকর হলে আমি ক্ষমাপ্রার্থী, কিন্তু এটা জীবনের দুঃখজনক বাস্তবতা।

যেকোন উপায়ে আপনার পোর্টফোলিওতে ঝুঁকি পরিচালনা করুন, কিন্তু প্রথমে স্বীকার করুন যে প্রথম এবং প্রধান ঝুঁকি আপনি। হ্যাঁ, আপনি, আপনার আবেগ এবং মেজাজ. আপনি যদি এটি নিয়ন্ত্রণে রাখতে পারেন এবং পরিকল্পনায় লেগে থাকতে পারেন (ধরে নিচ্ছি, অন্যথায় অকেজো মন্দা নিবন্ধ পড়া বন্ধ করুন এবং তাতে কাজ করুন!), আপনি নিজেকে ধনী হওয়ার সুযোগ দেবেন।

আপনি যদি 100% গ্যারান্টি চান যে আপনি ধনী হবেন, তাহলে আপনি ভুল জায়গায় আছেন, আমার বক্তব্য হল, শুধুমাত্র আপনার একটি পরিকল্পনা থাকা উচিত নয়, আপনাকে কিছু আশাবাদ এবং উত্সাহ এবং জড়তার সাথে এটিকে সমর্থন করতে হবে।

এই গুণগুলো না থাকলে, আমি দুজন মধ্যবিত্ত সরকারি চাকরিজীবীর ছেলে, গত ১০-১১ বছরে আমার "সামাজিক অবস্থা" কয়েক দফা পরিবর্তন করতে পারতাম না। সেটাই আমি গতকালের ভিডিওতে বলেছিলাম

https://www.youtube.com/watch?v=D4mF7ktlTf4এছাড়াও, দেখুন:

https://www.youtube.com/watch?v=ywRCWcMcN9Iএবং,

https://youtu.be/K8qhg1Tkf-Mতোমার কোন পরিকল্পনা আছে? যদি আমাদের বিনামূল্যের ই-বুক দিয়ে শুরু না করেন, তাহলে আপনার জীবনকে সাজান এবং তারপরে অর্থের সাথে সম্পর্কিত নয় এমন একটি শখ শুরু করুন৷

এটি আপনাকে আপনার লভ্যাংশ বিনিয়োগের কৌশল পুনর্বিবেচনা করতে বাধ্য করবে

আপনার বিনিয়োগের দর্শন কি? এটা কি আপনার জন্য সেরা?

আপনার মিউচুয়াল ফান্ড বিনিয়োগে CAS এবং আপনার ইমেল আইডির ক্ষমতা

স্বাস্থ্যকর জীবনযাপন এবং জৈব খাবারে প্রাইভেট ইক্যুইটি বিনিয়োগ

ইক্যুইটি বিনিয়োগের গাইড:আপনি কীভাবে শুরু করতে পারেন