ডিএইচএফএল, আইএলএন্ডএফএস-এর মতো আর্থিক সংস্থাগুলির ব্যর্থতা, পিএমসি ব্যাঙ্ক জালিয়াতির মতো ব্যাঙ্কের কেলেঙ্কারি (সঞ্জয় গুলাটির গল্প থেকে শিক্ষা), আরবিআই-এর নির্দেশে শহুরে সমবায় ব্যাঙ্কগুলির উদ্বেগজনক সংখ্যা (অর্থাৎ উত্তোলনের বিধিনিষেধ – 24-এ আরোপ করা হয়েছে) 2019 সালের অক্টোবর পর্যন্ত এই ধরনের ব্যাঙ্কগুলি সারা দেশে আমানতকারীদের ভয় দেখিয়েছে। মিউচুয়াল ফান্ডের ক্ষেত্রেও কি একই ঘটনা ঘটতে পারে? একটি মিউচুয়াল ফান্ড কি একটি ব্যাঙ্কের মতো ভেঙে যেতে পারে (দেউলিয়া হয়ে)? আমরা এই নিবন্ধে খুঁজে পেতে.

সংক্ষিপ্ত উত্তর হল: মিউচুয়াল ফান্ডগুলি একটি ব্যাঙ্কের মতো বিক্ষিপ্ত হতে পারে না কারণ তারা কাঠামোগত এবং কার্যক্ষমভাবে আলাদা। মিউচুয়াল ফান্ডে জালিয়াতি ঘটতে পারে, যেমন ইউনিটহোল্ডারের অর্থ নিয়ে পালিয়ে যান, তবে এটি হওয়ার সম্ভাবনা আরামদায়ক কম। ইউনিটহোল্ডাররা দুর্বল তহবিল ব্যবস্থাপনা অনুশীলনের জন্য ভুগতে পারে, যেমনটি নীচে ব্যাখ্যা করা হয়েছে।

আরও ভালভাবে বোঝার জন্য, আমাদের অবশ্যই একটি ব্যাঙ্ক এবং মিউচুয়াল ফান্ডের উদ্দেশ্য এবং সাংগঠনিক কাঠামোর মধ্যে পার্থক্য করতে হবে৷

একটি ব্যাংকের প্রাথমিক বা মূল কাজ হল ঋণ নেওয়া এবং ঋণ দেওয়া। একটি ব্যাংক নির্দিষ্ট সুদের বিনিময়ে তার আমানতকারীদের কাছ থেকে অর্থ ধার করে এবং উচ্চ সুদে ব্যক্তি বা সংস্থাকে ঋণ দেয়। যদিও দুটি কার্যক্রম সংযুক্ত, উভয়ের মধ্যে সরাসরি কোন সম্পর্ক নেই। অর্থাৎ, ঋণদাতা (FD বা RD হোল্ডার) ট্র্যাক করতে পারে না কোথায়/কীভাবে ব্যাঙ্ক তার টাকা লাভের জন্য ব্যবহার করছে।

মিউচুয়াল ফান্ড প্রাথমিক এবং একমাত্র কাজ হল সম্পদ ব্যবস্থাপনা। তারা ইউনিটধারীর টাকা নেয় এবং বিভিন্ন ধরনের স্টক, বন্ড, সোনা, REIT ইত্যাদিতে বিনিয়োগ করে। ইউনিটধারী সচেতন এবং তার অর্থ কীভাবে বিনিয়োগ করা হয় তা ট্র্যাক করতে পারে।

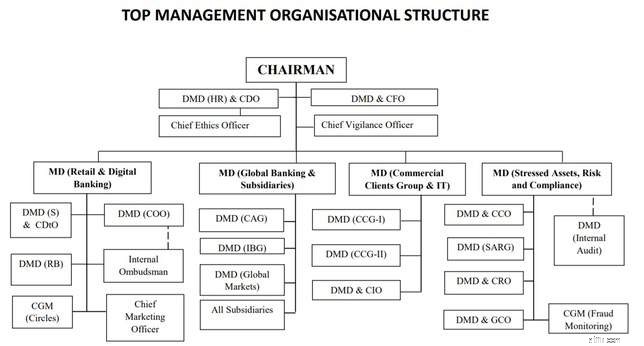

উদাহরণ স্বরূপ, আসুন SBI

-এর শীর্ষ ব্যবস্থাপনা সাংগঠনিক কাঠামো বিবেচনা করি

লক্ষ্য করুন যে পরিষেবাগুলির ব্যবস্থাপনা, সম্মতি, নীতিশাস্ত্র এবং সতর্কতা থেকে সবকিছু অভ্যন্তরীণভাবে পরিচালনা করা হয়। নীতিগতভাবে, মাত্র কয়েকজন শীর্ষ-স্তরের কর্মকর্তার সহযোগিতায় জালিয়াতি করা সম্ভব এবং সম্ভবত সহজ।

লক্ষ্য করুন যে পরিষেবাগুলির ব্যবস্থাপনা, সম্মতি, নীতিশাস্ত্র এবং সতর্কতা থেকে সবকিছু অভ্যন্তরীণভাবে পরিচালনা করা হয়। নীতিগতভাবে, মাত্র কয়েকজন শীর্ষ-স্তরের কর্মকর্তার সহযোগিতায় জালিয়াতি করা সম্ভব এবং সম্ভবত সহজ।

এটি প্রায়শই প্রধান কারণ কেন ব্যাঙ্কগুলি ব্যর্থ হয়, কেন তারা খারাপ ঋণ পরিশোধ করে, কেন তারা অ্যাকাউন্টের বিবরণ ফাঁকি দেয়। যখন আমরা একটি ব্যাঙ্কের সাথে লেনদেন করি, তখন লেনদেনের তত্ত্বাবধানে অন্য কোনও স্বাধীন তৃতীয় পক্ষ থাকে না৷

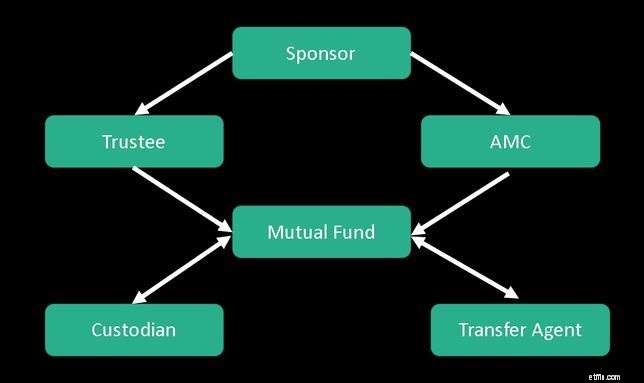

ভারতে একটি মিউচুয়াল ফান্ড একটি ট্রাস্টের মতো স্থাপন করা হয়েছে। ট্রাস্ট হল এমন একটি ব্যবস্থা যাতে তিনটি পক্ষ জড়িত থাকে (ব্যাঙ্কের বিপরীতে):ইউনিটধারক (বা বিনিয়োগকারী), মিউচুয়াল ফান্ড কোম্পানি (AMC) এবং মিউচুয়াল ফান্ড ট্রাস্টি।

মিউচুয়াল ফান্ডের মালিক (স্পন্সর) একটি ট্রাস্টি বোর্ড তৈরি করে যেটি তহবিলের কার্যক্রম তত্ত্বাবধানের জন্য দায়ী। তাদের SEBI বিধি মেনে চলা নিশ্চিত করতে হবে। SEBI-তে নিবন্ধিত একজন কাস্টোডিয়ান তহবিলে সম্পদ ধারণ করে এবং ট্রাস্টিদের কাছে জবাবদিহি করতে পারে।

ট্রাস্টি বোর্ডের দুই-তৃতীয়াংশ অবশ্যই স্পনসর কোম্পানির অংশ হতে পারবে না। এটি AMC পরিচালকদের অর্ধেক ক্ষেত্রেও প্রযোজ্য। এই ব্যবস্থাটি মিউচুয়াল ফান্ডের জন্য ইউনিটহোল্ডারের টাকা নিয়ে পালিয়ে যাওয়া বা SEBI বিধি লঙ্ঘন করা অত্যন্ত কঠিন করে তোলে।

একটি মিউচুয়াল ফান্ডের ইউনিটহোল্ডারকে অর্থ প্রদানের জন্য পর্যাপ্ত অর্থ না থাকার প্রশ্নই উঠে না ফান্ড ম্যানেজার দ্বারা করা লাভ বা ক্ষতি সরাসরি মিউচুয়াল ফান্ডে চলে যায়। এছাড়াও, মাসিক পোর্টফোলিও প্রকাশ এবং পর্যায়ক্রমিক অডিট রয়েছে যা সেবি-তে জমা দিতে হবে।

সেবি সরাসরি বিনিয়োগের পছন্দ নিয়ন্ত্রণ করে না। এগুলি স্পনসরের অধীনস্থ হতে পারে এবং তাই স্বার্থের দ্বন্দ্ব জড়িত। এছাড়াও, সম্প্রতি Zee-Essel বন্ড কেসে সাক্ষী হিসাবে, ফান্ড হাউসগুলি খারাপ বন্ডের অবমূল্যায়ন না করার বিষয়ে বন্ড ইস্যুকারীদের সাথে একটি চুক্তিতে আসতে পারে: বিশ্বাস নষ্ট করা:মিউচুয়াল ফান্ডগুলি কি সত্যিই বাজার-সংযুক্ত পণ্য? SEBI তখন এই বিষয়ে কারণ দর্শানোর নোটিশ জারি করে৷

৷একটি মিউচুয়াল ফান্ড SEBI প্রবিধান থেকে বিচ্যুত হতে পারে এবং এমনকি জালিয়াতি করতে পারে। এটি শীঘ্র বা পরে একটি মিউচুয়াল ফান্ডের এনএভিতে প্রতিফলিত হবে। এখানকার পরিস্থিতি এমন একটি ব্যাঙ্কের থেকে একেবারেই আলাদা যেখানে এটি তার বইয়ে খারাপ ঋণ নিয়ে এবং যতক্ষণ পর্যন্ত কোনও গণ উত্তোলন না হয় ততক্ষণ সুদ পরিশোধ করে মাস এমনকি বছর ধরে টিকে থাকতে পারে৷

একটি মিউচুয়াল ফান্ড তহবিল উত্তোলনকেও সীমিত করতে পারে তবে শুধুমাত্র দুই লাখের বেশি পরিমাণের জন্য এবং শুধুমাত্র বাজার-ব্যাপী সংকট বা বন্যা, ভূমিকম্প ইত্যাদির মতো ব্যতিক্রমী পরিস্থিতিতে এবং শুধুমাত্র দশ দিনের জন্য। এই নিয়মগুলি (যখন সম্পূর্ণভাবে পড়া হয়) বেশ ন্যায্য এবং ইউনিটহোল্ডারদের স্বার্থ রক্ষা করে। এর বিপরীতে RBI হঠাৎ করে অনির্দিষ্ট সময়ের জন্য সমস্ত টাকা তোলা বন্ধ করে দেয় এবং প্রতিবাদ ও রাজনৈতিক চাপের পরিপ্রেক্ষিতে ধাপে ধাপে তা শিথিল করে।

উপসংহারে, এর সেটআপের প্রকৃতির (একটি বিশ্বাস হিসাবে) এবং উদ্দেশ্যের কারণে, মিউচুয়াল ফান্ডগুলি ব্যাঙ্কের মতো ব্যর্থ হতে পারে না বা দেউলিয়া হতে পারে না। এবং মিউচুয়াল ফান্ডের জন্য ইউনিটহোল্ডারের টাকা নিয়ে পালিয়ে যাওয়া অনেক কঠিন। এর অর্থ এই নয় যে মিউচুয়াল ফান্ডগুলি "নিরাপদ" বা জালিয়াতি-মুক্ত। নিরাপত্তা নির্বাচন এবং ব্যয়ের অনুপাত বরাদ্দের ক্ষেত্রে তারা নিয়মগুলিকে বাঁকানো বা এমনকি ভঙ্গ করতে পারে এমন অন্যান্য উপায়ও থাকতে পারে, তবে এগুলি ব্যাঙ্কের ক্ষেত্রের তুলনায় অনেক দ্রুত প্রকাশ পাবে৷

বিনিয়োগকারীদের অবশ্যই সাংগঠনিক সেটআপ এবং প্রবিধানের প্রশংসা করতে হবে, তবে ভিত্তিহীন, অযৌক্তিক ভয় বা আরামের প্রয়োজন নেই!