ভারতীয় পুঁজিবাজারের ইতিহাসে প্রথমবারের মতো, আমাদের কাছে প্রথমবারের মতো অনেক বিনিয়োগকারী রয়েছে - এই 20 এবং 30-এর দশকে অনেকেই - বাজারে অস্থিরতা বেড়েছে এবং বিশ্ববাজারে বিপর্যয়ের আশঙ্কা রয়েছে৷ সুতরাং "বাজার ক্র্যাশের সময় আমাদের এমএফ বিনিয়োগগুলিকে কীভাবে রক্ষা করা যায়?" এর মতো প্রশ্ন থাকা স্বাভাবিক। এবং "বাজার স্থির না হওয়া পর্যন্ত আমার কি অপেক্ষা করা উচিত?" তরুণ উপার্জনকারীদের কীভাবে পরিকল্পনা করা উচিত এবং বাজারের বিপর্যয়ের জন্য নিজেদের প্রস্তুত করা উচিত সে বিষয়ে এটি একটি আলোচনা৷

৷

এই নিবন্ধটি সত্য, পাঠকের কাছ থেকে প্রাপ্ত একটি ইমেল থেকে এসেছে। হ্যালো স্যার, আমি কয়েক মাস ধরে আপনার ভিডিও দেখছি এবং আপনার ব্লগ পড়ছি। আমি দেখতে পাচ্ছি যে আপনি আপনার বেশিরভাগ সঞ্চয় MF-এ রাখছেন। আমি জানতে চাই কিভাবে মার্কেট ক্র্যাশের সময় আপনার এমএফ বিনিয়োগ রক্ষা করবেন? আমার বয়স 40 এবং আমি বিনিয়োগ শুরু করতে চাই কিন্তু আমি মার্কেট ক্র্যাশ নিয়ে খুব বেশি চিন্তিত এবং আমি FD এর সাথে লেগে আছি। আমি সত্যিই এটির প্রশংসা করব যদি আপনি আমাকে পরামর্শ দিতে পারেন যে কীভাবে বাজার ক্র্যাশের সময় ঝুঁকি কমানো যায়? ধন্যবাদ, সত্য।

তো চলুন বেসিক দিয়ে শুরু করি। ইক্যুইটি বিনিয়োগ (স্টক বা মিউচুয়াল ফান্ড) থেকে ক্ষতি শুধুমাত্র বাজারের পতন বা ক্র্যাশ থেকে উদ্ভূত হয় না। প্রকৃতপক্ষে, একজন বিনিয়োগকারীর জন্য সবচেয়ে বড় শত্রু হল "পার্শ্বস্থ বাজার" যেখানে বাজার একদিন উপরে উঠে যায়, পরের দিন সপ্তাহ, মাস এবং বছর ধরে।

যেহেতু সময় অর্থ (বেশ আক্ষরিক অর্থে), বাজারের উপরে উঠতে যত বেশি সময় লাগবে, আমাদের আয় তত কম হবে। বাজার পতনের সাথে সাথে, এটি একটি রিটার্ন ঝুঁকির ক্রম নামে পরিচিত বা কথোপকথনে "দুর্ভাগ্য"।

আমি নিশ্চিত যে আপনি সম্মত হবেন যে আমরা ভাগ্যকে আমাদের বিনিয়োগ, আমাদের ভবিষ্যত লক্ষ্য এবং আমাদের স্বপ্নের সিদ্ধান্ত নিতে দিতে পারি না। মিউচুয়াল ফান্ড ইন্ডাস্ট্রি চায় যে আমরা সেটাই করি। আমাদের "দীর্ঘমেয়াদী" বিনিয়োগগুলি ভাল করুক বা না করুক না কেন, তারা ব্যয় অনুপাতের মাধ্যমে উপার্জন করবে। তাই মন্ত্র, "আপনার SIP বন্ধ করবেন না"! বাজারের অস্থিরতার সাথে যুক্ত ভয় যত বেশি, উচ্চস্বরে জপ।

প্রতি মাসের একই দিনে মিউচুয়াল ফান্ড ইউনিট কেনা (ওরফে এসআইপি) এবং ধরে নেওয়া যে এটি দীর্ঘমেয়াদে কার্যকর হবে তা বাজার ক্র্যাশের চেয়ে বেশি বিপজ্জনক। আমি আগেই দেখিয়েছি কিভাবে আপনার মিউচুয়াল ফান্ড SIP-এর ভাগ্য "সময়ের ভাগ্য" দ্বারা নির্ধারিত হয়। এখানে আরেকটি দৃষ্টান্ত রয়েছে।

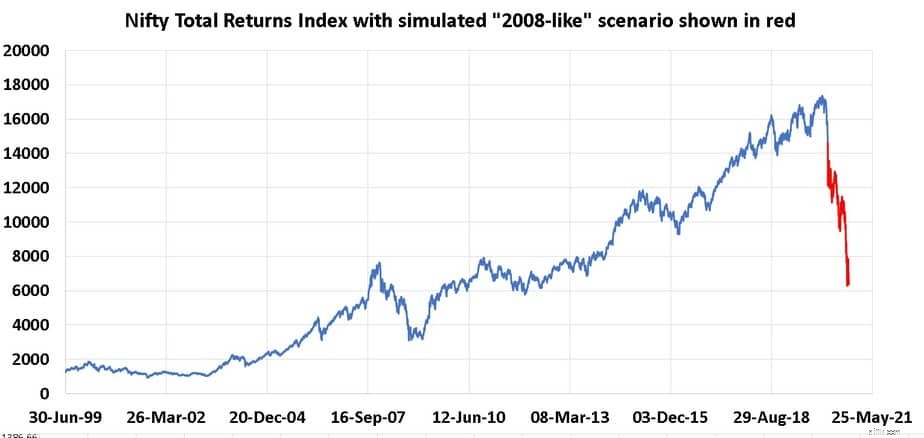

লেখার সময়, সেনসেক্স 0.45% নিচে। আজ যদি এটি সবুজে বন্ধ হয়ে যায়, তবে বেশিরভাগ বিনিয়োগকারীদের জন্য বাজার ক্র্যাশের ভয় সম্ভবত বাষ্প হয়ে যাবে। এর থেকে আমাদের আরও ভালো করতে হবে। আসুন আমরা একটি সম্পূর্ণ কাল্পনিক পরিস্থিতি বিবেচনা করি যেখানে মার্চ 2020 থেকে অক্টোবর 2020 পর্যন্ত রিটার্নগুলি জানুয়ারী 2008 থেকে নভেম্বর 2008 এর মধ্যে রিটার্নের সাথে অভিন্ন৷ তারপর নিফটি (লভ্যাংশ সহ) কেমন হবে৷

এটি একটি ভবিষ্যদ্বাণী নয় বরং ঝুঁকি বোঝার এবং উপলব্ধি করার জন্য একটি কল্পনা। বলাই বাহুল্য, এটি একটি শক্তিশালী পতন। নিফটি 50 ইনডেক্স ফান্ডে একটি এসআইপি কল্পনা করুন 10 বছর আগে, মার্চ 2020 এ শুরু হয়েছিল।

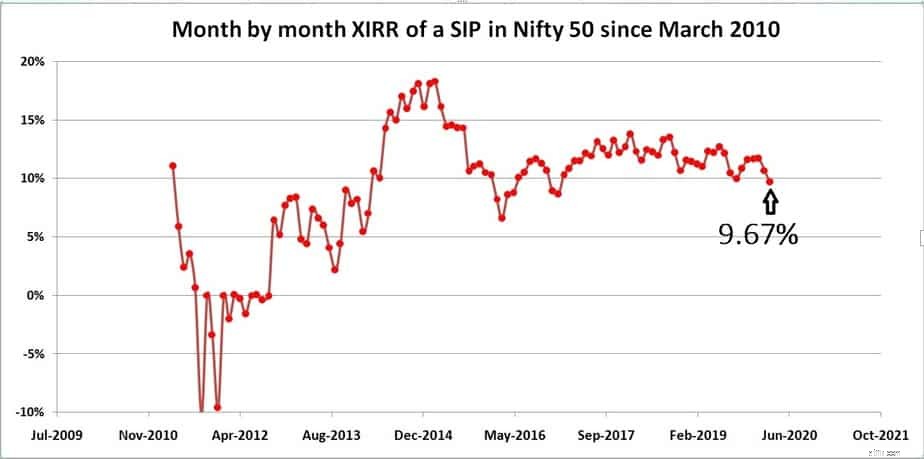

মিউচুয়াল ফান্ড এসআইপি এক্সআইআরআর ট্র্যাকার ব্যবহার করে প্রাপ্ত এসআইপি-এর বার্ষিক রিটার্নের মাসে মাসে ভিন্নতা নীচে দেখানো হয়েছে। এসআইপি শুরু করার 6,7 বা 10 বছর পরও বাজারের ওঠানামার ক্ষেত্রে SIP রিটার্ন কতটা সংবেদনশীল তা লক্ষ্য করুন। এটাই স্থল বাস্তবতা। আগে যেমন দেখানো হয়েছে, মিউচুয়াল ফান্ড এসআইপি ঝুঁকি কমায় না! ভুল তথ্য থেকে সতর্ক থাকুন

4Y-এর পরে, রিটার্ন ছিল প্রায় 17%, প্রায় দুই বছর পরে 6%-এ নেমে আসে৷ সর্বশেষ রিটার্ন উপরে নির্দেশিত হিসাবে, 9.67%। আমি অবাক হয়েছি যে কিছু বিনিয়োগকারী কীভাবে এটি দেখেন এবং বলেন, "আরে 10 বছর পর 9.67%, এটি এত খারাপ নয়, তাই না?"৷

ঝুঁকি সম্পর্কে বিন্দু সম্পূর্ণরূপে তাদের উপর হারিয়ে গেছে. ধরুন এই এসআইপি মার্চ 2010 এর পাঁচ মাস আগে, অক্টোবর 2009-এ শুরু হয়েছিল, তাহলে এর বর্তমান ভাগ্য হবে 8.51%। যে ব্যক্তি 2009 সালের অক্টোবরে ইক্যুইটিতে বিনিয়োগ শুরু করেন তিনি নিশ্চয়ই মাত্র 8.5% রিটার্ন আশা করতেন না! এটা তখন করমুক্ত ছিল, এখন করযোগ্য। এই ওঠানামাকারী রিটার্ন এবং বাজারের গতিবিধিতে যেভাবে রিটার্ন সাড়া দেয় তাকে "টাইমিং লাক" বা শুধু ভাগ্যই যথেষ্ট ভালো বলে উল্লেখ করা হয়!

কিছু লোক যুক্তি 8.5% এখনও ভাল. দুর্ভাগ্যবশত, এটা গ্রহণযোগ্য যদি আমি ইক্যুইটি থেকে 9% প্রাক-ট্যাক্স আশা করি এবং 8.5% দিয়ে শেষ করি। বেশিরভাগ মানুষ 10%, 12% এমনকি 15% আশা করে এবং আনুপাতিকভাবে বিনিয়োগ করে।

সমস্যা হল, আপনি যদি দ্বিগুণ-অঙ্কের রিটার্ন বিনিয়োগ করেন এবং কম পান, তাহলে আপনার কর্পাস তার লক্ষ্যমাত্রা থেকে কম হবে কারণ আপনি কম বিনিয়োগ করেছেন। এটি এমন একটি ঝুঁকি যা বেশিরভাগ লোককে এড়িয়ে যায়। তাহলে সমাধান কি?

এটি একটি সঠিক পরিকল্পনার অভাব যা বিনিয়োগকারীদের বাজারকে ভয় করে এবং তাদের নিজস্ব সিদ্ধান্ত নিয়ে সন্দেহ করে। এটি একটি বিনিয়োগ পোর্টফোলিও এবং মানসিক শান্তিতে একটি বড় পার্থক্য আনবে যদি ব্যক্তিগতকৃত ইনপুটগুলির সাথে এই ধরনের একটি পরিকল্পনা স্থাপন করা হয়। এটি Freefincal Robo Advisory Software Template দিয়ে করা যেতে পারে।